- +1

北交所IPO公司現(xiàn)發(fā)行底價“打一折”!新股定價機制如何重塑?

北京證券交易所 新華社 資料圖

北京證券交易所(下稱“北交所”)IPO公司的發(fā)行底價“小數(shù)點往前挪一位”和“打一折”的情況,讓北交所特有的發(fā)行底價制度再被熱議。

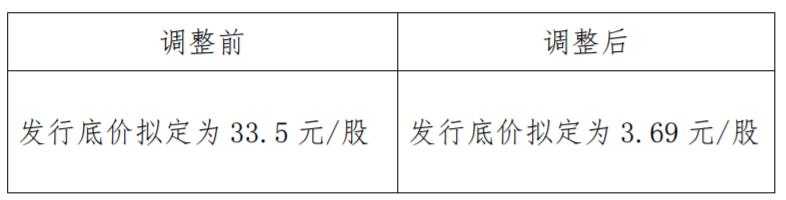

近日,擬在北交所發(fā)行上市的浙江華洋賽車股份有限公司(下稱“華洋賽車”)發(fā)布公告稱,對公司北交所IPO方案中的發(fā)行底價進行調(diào)整,發(fā)行底價從擬定的33.5元/股調(diào)整為3.69元/股。而3.69元/股也是華洋賽車2022年的每股凈資產(chǎn)價格。

對于擬上市公司調(diào)低發(fā)行底價,有投行人士對澎湃新聞記者分析稱:“通俗來說,發(fā)行底價是發(fā)行人愿意發(fā)行的最低價格。一般情況下,調(diào)低發(fā)行底價是為了保證發(fā)行成功或不破發(fā)。”

據(jù)悉,發(fā)行底價為北交所公開發(fā)行特有的制度,初衷為保護老股東權(quán)益。其中,發(fā)行人需在審議北交所上市事項的股東大會決議中,明確定價方式、發(fā)行底價或價格區(qū)間。而底價的確定依據(jù),則包括股價、定增價格、同行業(yè)可比公司估值等等。

值得關(guān)注的是,北交所IPO公司將發(fā)行底價大幅降至對標每股凈資產(chǎn)這一“底線”價格的情況,已并非個例。北交所IPO的新股定價機制該如何重塑和完善,也一直是市場多方關(guān)注的話題。

發(fā)行底價“打一折”

華洋賽車在今年6月北交所IPO成功過會,該公司近日公告表示,根據(jù)證券市場的變化情況和維護股價穩(wěn)定的需要,公司擬調(diào)整本次發(fā)行上市具體方案中的發(fā)行底價。

公告顯示,華洋賽車將原方案中“發(fā)行底價擬定為33.5元/股”調(diào)整為“發(fā)行底價擬定為3.69元/股”。

值得一提的是,本次調(diào)整過后,華洋賽車的發(fā)行底價,與其2022年的每股凈資產(chǎn)價格已相同。

華洋賽車上市保薦書資料顯示,公司2022年的每股凈資產(chǎn)為3.69元/股。2020年和2021年,分別為2.02元/股、2.52元/股。

值得一提的是,華洋賽車并非年內(nèi)首家把發(fā)行底價調(diào)至每股凈資產(chǎn)的公司。今年1月份,已有多家北交所IPO公司將發(fā)行底價降至對標每股凈資產(chǎn)。

具體而言,1月3日,保麗潔公告披露發(fā)行底價由10.01元/股調(diào)整為5.79元/股,最新的發(fā)行底價與保麗潔2021年的每股凈資產(chǎn)價格相同。1月4日,新贛江發(fā)布公告表示,將發(fā)行底價從12.5元/股調(diào)整為4.53元/股,調(diào)整后的發(fā)行底價也是其2021年的每股凈資產(chǎn)價格。1月5日,百甲科技將發(fā)行底價從4.5元/股調(diào)整至3.58元/股,同樣對標每股凈資產(chǎn)。

“去年12月份北交所曾經(jīng)歷了一輪破發(fā)潮,一些公司為了保障發(fā)行成功或不破發(fā),不斷降低了發(fā)行底價。不過調(diào)低了發(fā)行底價依舊是破發(fā)頻頻,因此相關(guān)公司便把發(fā)行底價降至了每股凈資產(chǎn)水平。”前述投行人士分析稱。

不過,該投行人士進一步指出,發(fā)行底價對標凈資產(chǎn),只是一些公司覺得不能“破凈”是底線而已,并不是發(fā)行底價是以每股凈資產(chǎn)作為指標。

值得一提的是,另有市場人士告訴澎湃新聞記者,北交所一些擬上市公司下調(diào)發(fā)行底價的直接原因是避免破發(fā)或保證發(fā)行,但背后更深層次的原因,也有流動性的問題。“一方面,小盤股由于交易量不高,本身就容易面臨流動性枯竭。另一方面,隨著掛牌公司越來越多,導(dǎo)致流動性問題進一步加劇。”

分析人士建議淡化底價

據(jù)悉,為避免發(fā)行價格過低,損害新三板期間通過交易或定增進場的老股東利益,是監(jiān)管層設(shè)置發(fā)行底價的最初目的。

其中,底價確定時間方面,發(fā)行人向股轉(zhuǎn)提交申請材料前需召開董事會、股東大會,審議公開發(fā)行并在北交所上市事項,在股東大會決議中,應(yīng)當同時載明定價方式、發(fā)行底價或價格區(qū)間。

底價確定依據(jù)方面,發(fā)行底價或價格區(qū)間可以結(jié)合公司股票的交易價格、定增價格、同行業(yè)可比公司估值等等因素確定。如果最終確定的發(fā)行價格低于發(fā)行底價,應(yīng)當中止發(fā)行。

對于發(fā)行底價制度,前述投行人士稱,可以通俗地理解為“發(fā)行人愿意發(fā)行的最低價格”。同時,發(fā)行人是可以以高出發(fā)行底價的價格進行發(fā)行的。

不過,在市場的不斷運行中,發(fā)行底價制度也帶來了一定的問題。

申萬宏源分析師劉靖在今年初的研報中指出,一方面,由于發(fā)行底價是在創(chuàng)新層未停牌時公告,使得發(fā)行人的發(fā)行價格意向被提前披露,造成創(chuàng)新層股價波動,而正式發(fā)行時又經(jīng)常下調(diào)底價,這將導(dǎo)致部分“套利”資金受損。

“另一方面,由于新股發(fā)行價不可能低于底價,會造成認為底價估值太高的投資者放棄詢價,從而造成新股定價偏高。詢價發(fā)行時,底價成為了詢價錨標,使其成為變相定價發(fā)行,并可能造成詢價價格偏高。理論上,市場會通過調(diào)節(jié)新股發(fā)行估值來調(diào)節(jié)破發(fā)率,但在底價機制下,市場化調(diào)節(jié)功能受到了抑制。”劉靖進一步指出。

劉靖認為,可以淡化底價,解除底價“束縛”后,新股報價博弈區(qū)間拓寬,定價權(quán)交由市場,將增強市場的優(yōu)勝劣汰功能。

“每股凈資產(chǎn)相當于股票價格底線,失去對發(fā)行價格的指導(dǎo)意義。解除底價‘束縛’后,定價權(quán)交由市場后,市場化詢價也將進一步提高機構(gòu)參與熱情。”劉靖表示。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司