- +1

未來兩年是國產汽車芯片發展窗口期

今年以來,我國汽車芯片企業迎來了資本熱潮。

近日,汽車芯片企業黑芝麻智能向港交所提交上市申請書,沖刺國內自動駕駛芯片港股第一股。而在上個月,另一家汽車芯片企業芯旺微在科創板IPO獲受理。另據科創板研究中心的數據,今年上半年,科創板IPO募資877億元,48%為芯片類企業。

黑芝麻智能(Black Sesame International Holding Limited - P)向港交所提交的上市申請書 截圖于披露易

在一級市場方面,據財聯社統計,2022年下半年共有14家車規級芯片初創企業完成不同輪次融資,總披露金額超過30億元人民幣。

近年來,全球汽車芯片市場發展迅速。弗若斯特沙利文的報告顯示,2022年,全球汽車芯片市場規模約為3100億元。隨著持續進行開發及需求不斷增長,預計于2030年前,全球汽車芯片市場將超過6000億元。這為市場參與者帶來重大增長機遇。

我國對汽車芯片的需求,也越來越大。2022年底,中國電動汽車百人會副理事長兼秘書長張永偉表示,2022年我國汽車智能化滲透率超過了30%,2030年則會達到70%,以這個智能化滲透速度來判斷,芯片的需求將會產生爆發式的增長。他表示,到2030年,我國芯片市場規模約達到300億美金,每年的需求量在1000-1200億顆。

目前,我國的汽車芯片企業不斷增多。據中國汽車芯片產業創新戰略聯盟標準工作組統計,國內有超出100家企業從事開發及生產汽車芯片,50多家芯片上市公司宣稱有車規級產品或者量產應用。

但這并不意味著我國汽車芯片產業的發展,已經達到了一定水平。張永偉曾表示,國內汽車芯片的供給率不足10%,也就是每輛車所需的芯片90%以上都靠進口,或者掌握在外資公司手里。因此,張永偉呼吁,擺脫進口依賴是當務之急。

車百智庫、智能汽車與智慧城市協同發展聯盟合作的研報《智能網聯汽車發展若干重大問題》(下簡稱研報),對汽車芯片問題進行了研究。

據研報,隨著汽車向“新四化”發展,汽車芯片單車需求量和價值量將大幅提升;在智能駕駛和智能座艙 Soc 芯片領域,市場格局尚未固化;國產芯片已實現量產落地并得到用戶認可,未來兩年國產芯片將迎來快速發展的窗口期。

政府、行業支持

據研報,芯片是高度專業化分工的高技術、高投資產品,在設計、制造、封測等環節實現了全球區域化分工,但區域化分工也使得整個供應鏈面臨較大的單點風險,2020 年以來新冠疫情、自然災害、意外事故等事件加劇供應風險,芯片出現大規模斷供,導致車企大規模停工停產。

張永偉曾在2022年底表示:“兩年的芯片短缺使全球汽車的產量減產約1500萬輛,中國超過了200萬輛。”

如研報所預言,芯片短缺問題在2022-2023年能得到緩解。在6月8日中國電動汽車百人會汽車供應鏈中心——“提鏈計劃”項目組主持召開的“汽車緊缺芯片國產化路徑研討會”上,來自車企、芯片企業、軟件企業的代表均表示,從2022年底開始,汽車芯片供應的問題,已經得到了極大緩解,除了極個別領域的一些驅動芯片,目前沒有太大的供應問題。而且,由于整個半導體產業鏈目前處于周期的低谷,汽車芯片的價格也出現了下降。

“汽車緊缺芯片國產化路徑研討會”現場

供應增加,且價格下降,這對國產汽車芯片企業發展是不利的。但是,研報綜合分析,依然認為未來兩年是國產芯片企業發展的窗口期。

從基礎上看,這與政府和行業協會的大力支持,是有關系的。

如研報所言,各國汽車芯片產業發展離不開政府政策的支持。在各國汽車芯片產業發展初期,產業政策均起了至關重要的作用。譬如,在美國汽車芯片發展初期,政府通過投入資金、建立產業聯盟、限制國外企業等措施,極大繁榮了汽車芯片產業,并借機形成了很高的行業壁壘。在歐洲和日本汽車芯片產業發展過程中,政府的產業計劃同樣也起到至關重要的作用。

我國也對芯片業的發展,更是大力支持。2020 年 8 月,國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,從國家層面給予了芯片產業大力扶持,并要求我國芯片自給率在2025年達到 70%(2019 年自給率僅為30%左右)。

作為行業組織,中國電動汽車百人會于2021年與中國質量認證中心聯合發起“車用半導體合作平臺”,面對行業痛點,借助市場力量和政策,兩方面發力,希望使國產芯片產品達到車企車規級要求,基本達到量產要求,甚至進入外國車企。

抓住發展窗口期

對于國產芯片企業來說,無論是市場需求還是投資,目前依然處于高速增長階段。

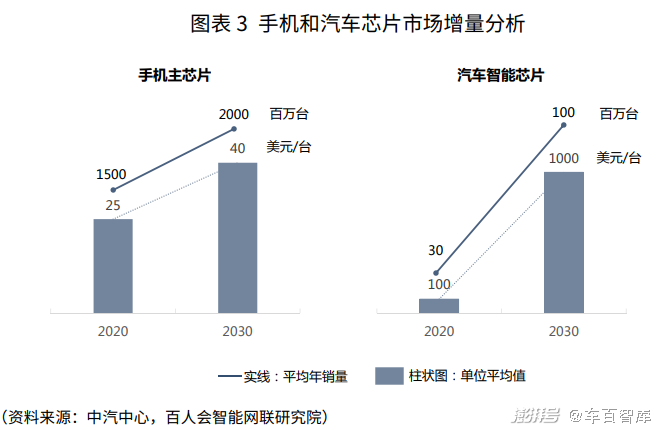

汽車芯片將成為半導體行業最大細分市場,單車智能芯片或超 1000美元。汽車芯片市場成為半導體行業主要增長點,從 2017年到2022年,汽車芯片市場預計增幅高達 75.2%(656.6 億美元),遠高于全球芯片市場 29.1%的整體增幅。

我國新能源汽車發展迅速,連續八年產銷量世界第一,對汽車芯片的需求也越來越大,在2022年底,張永偉表示,2022年我國汽車智能化滲透率超過了30%,2030年則會達到70%,以這個智能化滲透速度來判斷,芯片的需求將會產生爆發式的增長。他還表示,到2030年,我國芯片市場規模約達到300億美金,每年的需求量在1000-1200億顆。

據研報,未來汽車芯片市場將超過手機芯片市場,這將為汽車芯片產業的參與者帶來重大增長機遇。

在技術創新上,我國芯片不斷取得突破,目前制造工藝、封裝技術、關鍵設備材料都有明顯大幅提升。企業實力穩定提高,在設計、制造、封測等產業鏈上也涌現出一批新的龍頭企業。

據中國汽車芯片產業創新戰略聯盟標準工作組統計,目前國內有超出100家企業從事開發及生產汽車芯片,50多家芯片上市公司宣稱有車規級產品或者量產應用。近日,一些汽車芯片企業,如黑芝麻智能、芯旺微等等,紛紛走上了IPO。另外,據科創板研究中心的數據,今年上半年,科創板IPO募資877億元,48%為芯片類企業。

對于未來,研報認為,中國汽車芯片企業作為后來者,在創新發展中遇到的一個很難突破的關口,那就是進入市場的壁壘,也就是如何突破已經固化了的芯片市場的供需格局。另外,相對于汽車 MCU 芯片固化的存量市場格局,面向智能駕駛和智能座艙的 Soc芯片作為快速增長的新市場正處于“藍海市場”。

芯片作為底層技術市場收斂期較短,未來兩年將是生態形成的關鍵窗口期。我國企業一定要抓住這個難得的歷史機會,闖進全球芯片的供應鏈。

芯片國產化建議

不可否認的是,我國在芯片產業鏈上游 EDA、IP 工具和制造設備,中游先進制程制造和車規級檢測認證,以及芯片人才等領域,依然存在劣勢。

因此,研報建議政府首先要發揮“集中力量辦大事”的優勢,加大對芯片企業的扶持力度,支持企業做大做強。

在財政方面,建議每年投入資金支持汽車芯片產業發展,重點解決芯片制造企業早期啟動資金不足的問題。在產業基金方面,建議國家集成電路產業投資基金加大對汽車芯片設計、制造、封裝等企業投資,支持國內企業做大做強。在扶持企業方面,重點支持行業龍頭企業,廣泛支持初創企業進行多種技術路線的探索。

其次,要加快車規級產線建設,解決國內汽車芯片產能不足的問題。

應基于我國在電動汽車領域的優勢,發展本士化標準與規范,拓展現有車規級標準對電動汽車考慮不足的領域,逐步參與到國際車規級芯片新一輪標準的制定。搭建我國具備行業公信力的車規級芯片測試與認證機構,形成標準與測試認證的落地閉環,為國產芯片公司提供客觀權威的認證證書,為車企提供決策支撐。

再次,要引導車企進行芯片國產化替代,降低供應鏈風險。

建議車企和芯片企業積極對接,在智能座艙、智能駕駛等關鍵芯片領域,要引導企業積極使用國產芯片。鼓勵車企實行“兩條腿走路”策略,并行使用國內和國外芯片,在進口芯片出現異常時有替代方案。

最后,推動多種形式的企業合作和市場化整合,提升國產汽車芯片企業整體實力。

建議國內的汽車芯片設計公司與國內芯片代工企業建立深度合作關系,建立類似三星、英特爾的虛擬垂直整合制造(IDM)模式,加快汽車芯片國產化進度。鼓勵國內企業和跨國公司成立合資公司,建立研發、制造基地,逐步實現汽車芯片制造本土化。積極開展汽車芯片定制化研發,通過深度協作提高汽車芯片品質與供應穩定性。芯片行業發展到一定階段,政府應該鼓勵頭部企業通過并購聯合等方式解決當前“小而散”的問題。扶持細分賽道龍頭企業做大做強,積極參與到國際競爭中。

不得不說的是,芯片產業的發展,離不開人才。人才是解決我國汽車芯片落后態勢的重要因素。為此,一定要加快芯片人才的培養,另外,可以通過多元化企業合作促進芯片技術人才向國內流動,形成半導體產業中心。

總之,我國新能源汽車產業發展十分迅速,而關鍵零部件的自主研發,實現技術自立自強,格外重要。汽車芯片國產化,就是關鍵零部件中重要一環,不容有失。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司