- +1

招商證券,進入逆風局?

券商全行業遭遇“逆風局”,招商證券也遇到不少麻煩。

招商證券( 600999.SH )先是業務下滑——2022年公司整體業績從前一年的“史上最好”驟然跌下,營收和歸母凈利潤分別錄得192.2億元和80.72億元,同比減少了34.7%和30.7%。投行業務收入下降45%,資金類業務收入下降42%。

后是接連被曝負面消息——6月8日,招商證券收到深圳證監局的罰單;6月21日,證監會最新一期“白名單”調出招商證券;回顧2022年,公司數次領罰單的報道頻頻被媒體關注……

招商證券基礎雄厚,它最近的問題出在哪些方面?2023年有希望深蹲起跳嗎?

被移出“白名單”

在6月下旬證監會官網公布的2023年證券公司“白名單”上,共有31家券商入選,其中5家新進入名單,還有4家被調出名單。

招商證券,正是被調出“白名單”的券商之一。

什么是“白名單”?公開資料顯示,這是一份采用動態調整機制、經過嚴謹審核的名單,評選方法結合了券商合規風控及業務風險情況。“白名單”的主要用途是供監管部門使用,券商本身不得將其用于廣告宣傳等商業目的。

被移出“白名單”,對招商證券有什么負面影響?簡而言之,在簡化流程和開展新業務方面,公司暫時享受不到此前的便利和好處了。

據《證券日報》等媒體總結,被納入“白名單”的券商,擁有三項“福利”。

第一,是“能減則減”,在發行一些特定債券、給境外子公司增資或提供融資等場景下,能夠省去提供擔保承諾或監管意見書等文件。

第二,是“能簡則簡”,簡化部分監管意見書出具流程,在做首發、增發、配股等業務申請時,能省去一些中間環節。

第三,是能夠開展創新試點業務,不在名單里的券商創新試點類業務申請不被受理。

上述便捷和“福利”,在未來一年,招商證券怕是享受不到了。據《北京商報》,在業內人士看來, 被調出“白名單”可能與券商的合規性、內部管控能力、從業人員操作規范性等多個因素有關。

BT財經發現,在這幾個方面,招商證券確實被“點名”過幾次。

罰單為何紛至沓來?

6月初,4名證券分析師被監管點名并出具警示函措施,他們正是來自招商證券。這一事件在當時也被媒體普遍解讀為監管重錘連續揮下,目標鎖定券商分析師。

據《經濟觀察網》等媒體報道,6月8日,深圳證監局發布關于對張夏等4人采取出具警示函措施的決定,指出他們作為招商證券分析師,發布的研究報告《攻守交織、靜候破曉——A股2022年2月觀點及配置建議》表述不嚴謹。具體來說,包括沒有在研報中詳細充分說明對于A股市場走勢分析的預測方法、分析邏輯以及所引用的前期研報觀點等問題。

在研究報告水平良莠不齊、常常被投資者詬病“水分大”的背景下,有市場人士一針見血地對媒體指出,現在很多券商研報里的預測等內容,都是來自上市公司自身的“口徑”,分析師淪為了上市公司的“傳話筒”。這樣的現象更暗藏著傳遞給投資者不實信息的風險。

是時候破除這種行業“潛規則”了。除了上文招商證券收到的警示函,5月底上海證監局也曾經對申萬研究、申港、野村東方、民生證券等機構連開警示函,劍指券商研報質量低下的現象,為市場敲響了警鐘。

作為券商,招商證券也收到了警示函。深圳證監局當時指出,招商證券作為發布證券研究報告的機構,這方面的業務存在市場影響評估機制不完善、提級審核管理不到位、內控管理有效性不足、個別研報制作不審慎等問題。

其實早在2022年,招商證券身為頭部券商、卻屢屢受到處罰的現象,就已經開始被媒體關注并提示風險。

其中影響較大的是2022年8月,招商證券因在2014年承擔上海飛樂股份有限公司獨立財務顧問業務工作期間,因未勤勉盡責,涉嫌違法違規,被證監會立案調查。據《北京商報》歷史報道,當時證監會責令招商證券改正,并擬沒收業務收入和處以罰款,共計6300萬元。

財經評論員郭施亮指出,這類事件將影響招商證券品牌形象,也可能會對正在行進中的保薦項目產生影響,令部分IPO業務暫停。產業經濟研究人士王劍輝也指出,這類處罰會影響客戶信任度和在審項目的進度。

除了研報、財務顧問業務未勤勉盡責,招商證券旗下交易系統“宕機”事故頻發,也造成了一定的社會影響。

2022年3月14日、5月16日,招商證券連續兩次出現系統故障,“招商證券崩了”的話題一度沖上熱搜,有投資者稱“眼看著從盈利到虧損(卻無法操作交易)”。前后兩次事故先后引來了深圳證監局和證監會的監管。

投資者卻“不得不承擔由此導致的損失”。四川盛豪律師事務所郝慧珍律師當時對媒體分析道,在這種宕機事故中,券商是否承擔賠償責任需查看客戶開戶合同。《紅星資本局》等媒體當時在招商證券官網上的風險提示中發現條文:“故障導致證券交易系統非正常運行甚至癱瘓……您將不得不承擔由此導致的損失。”

有些諷刺的是,招商證券在信息技術上“砸錢”并不手軟,甚至一度對外公告稱公司董事長、執行董事霍達上任首席信息官職位。但重金投入和董事長親自下場抓IT,卻還是換來了接連宕機的結果。

營收凈利雙降背后

2022年招商證券營收192.19億元,同比下降34.69%;實現歸母凈利潤80.72億元,同比下降30.68%。基本每股收益錄得0.86元,同比下降31.20%。盡管2022年券業普遍逆風,但據中原證券研報指出, 招商證券2022年經營業績仍略低于行業均值。

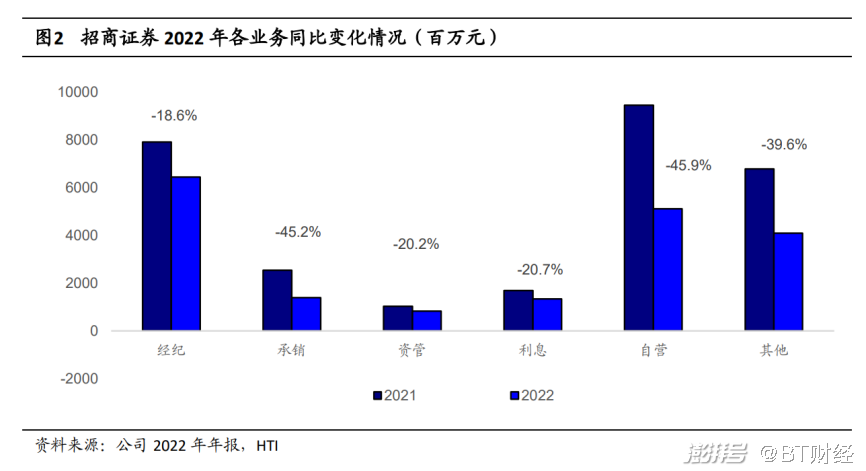

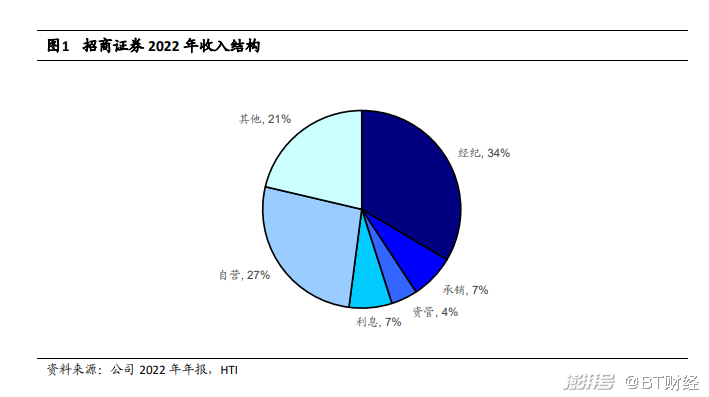

細分到業務板塊來看,權益自營和投行業務承壓。2022年,招商證券經紀、資管、利息凈收入占比出現提高,投資收益(含公允價值變動)、投行、其他業務凈收入占比出現下降。值得注意的是,雖然相對來看經紀業務占比提高了,但從絕對值來看,公司2022年手續費凈收入同比下降18.61%。

嚴重拖累2022年業績的,是公司的自營業務, 這和當年的市場劇烈波動有關。所謂自營業務,就是證券公司以自己的名義和資金買賣證券,進而獲取利潤的業務。從下圖可以看到,自營業務不僅體量大,且2022年下降的“缺口”在各個業務中最大。

2022年公司自營業務收入51.15億元,同比下降45.9%,占總營收的26.6%,大幅下降了5.51個百分點。太平洋證券的研報指出,這個業務板塊“嚴重拖累了公司的業績”。當年年末,公司金融資產規模錄得3085億元,同比下降1.01%。

投行業務方面,公司IPO及債權融資規模更是出現了非常明顯的縮水,投行業務手續費凈收入同比大幅下降45.20%。 放在同業里面比比看,據《第一財經》梳理,招商證券的投行業務收入降幅在行業里算比較大的。數據顯示,2022年券商投行業務排名前10名中,上述45.2%的降幅格外顯眼。

不過好在招商證券并不是非常倚重投行業務的券商。2022年承銷收入占總營收的比例為7.25%,在頭部券商中比較低。這也反映出,作為一家年營收體量近200億元的大型券商,招商證券的投行業務仍有提升空間。

優勢仍雄厚,厚積能否薄發?

作為一家資產規模非常雄厚的頭部券商,招商證券的優勢依然非常明顯。

2023年一季報顯示,招商證券總資產達到了6005億元,和行業絕對龍頭中信證券的1.44萬億元雖然相距甚遠,但是和華泰、國泰君安、海通、中金等一并位于第二梯隊,且相對中腰部券商和區域性券商拉開了明顯差距。

在行業中橫向比較可以發現,公司的經紀業務具備優勢。2022年招商證券經紀業務雖然收入下滑,但是一些核心指標仍顯示著向好態勢:2022年末正常交易客戶數約1644萬戶,同比增長11.16%,托管客戶資產3.66萬億元。市場份額也有攀升之勢,2022年招商證券股票基金交易量市場份額達到了歷史新高5.22%,同比上升0.32個百分點。股票期權經紀業務累計開戶數的市場份額為8.32%,排名行業第二。

招商證券著重發力的財富管理業務轉型之路,也遇到了一些挫折。 2022年公司財富管理客戶數量同比下滑7.51%,至52.12萬戶,其中高凈值財富管理數量下滑1.96%至3萬戶。

雖然“宕機事故”時有發生,但2022年,招商證券APP表現不錯。據太平洋證券研報,該App月均活躍用戶數同比增長7.33%,這一增速對于大券商來說已經不低了,能夠反映用戶“粘性”的App用戶月均使用時長更是位居前十大券商之首。

資管業務方面, 公司全資子公司招商資管因市場波動和客戶需求下降的連鎖影響,總資產管理規模同比下降34.36% ——這個下降幅度在同業中算比較大的,并且下降趨勢延續到了2023年一季度。據2023年5月基金業協會發布的2023年一季度各項資管業務月均規模數據,私募資管前20大機構的合計規模跌破5萬億元關口,環比減幅約16%;其中招商資管環比減幅為27.42%,差于行業平均水平。

另外公司有兩大“賺錢利器”——博時基金和招商基金。2022年招商證券對聯營和合營企業的投資收益(主要是上述兩個公募基金子公司)貢獻了16.62億元的利潤,同比增長3.84%,據太平洋證券,上述兩個公募基金子公司合計利潤貢獻率達20.58%。

喜憂參半的是,這兩個基金子公司也面臨著經營挑戰,尤其是 博時基金資產管理規模在2022年末同比減少9.32%, 招商基金資產管理規模較同比增長6.41%。在基金公司“旱澇保收”問題被關注后,博時和招商基金還能否給招商證券貢獻可觀的利潤,答案尚未可知。

在投行業務的展望方面,招商證券的雙創板儲備業務量處于同業前列,給未來的業績提供了一定的保障。據海通國際整理,截至2023年初,招商證券IPO儲備項目有28家,在行業里排名第9,其中科創板5家、創業板13家。

市場普遍認為,盡管業績和經營面臨挑戰,但招商證券的頭部地位穩固,復蘇良機仍待市場回暖。倚靠著強大的“招商”品牌與股東背景,投資者們期待的不僅僅是業績的“深蹲起跳”,更盼望招商證券跑出龍頭速度,打造出優于同行水平的成績單。

文丨BT財經 Han

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司