- +1

大變局下大機遇,這個策略穩賺!

每隔兩三年,A股市場總會有一種投資策略跑出來,備受投資者信賴。過去三年,高股息策略從賽道投資中殺出重圍,成為階段性贏家。

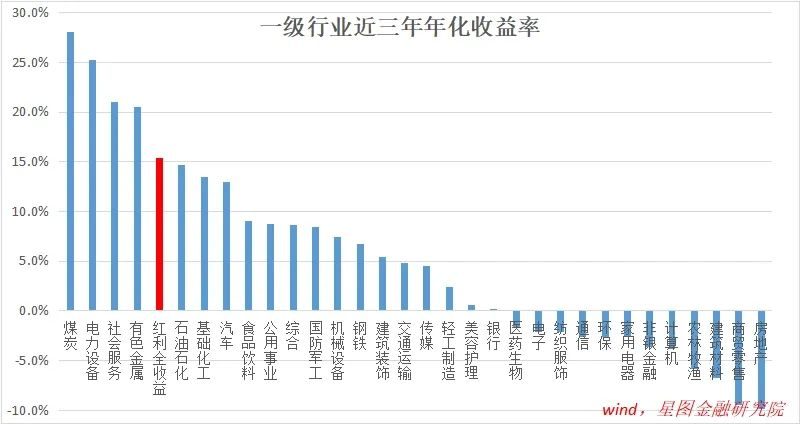

以中證紅利指數(以滬深A股中現金股息率高、分紅比較穩定、具有一定規模及流動性的100只股票為成分股,采用股息率作為權重分配依據)為例,過去三年的年化收益高達15.51%(含分紅,下同),大幅跑贏滬深300指數的1.9%、中證500指數的5.07%、科創50指數的-6.1%、創業板指數的3.3%。

即便與行業指數相比,紅利指數近三年年化收益也可位居前五,僅次于煤炭、電力設備、社會服務和有色金屬板塊。

其實,很多人投資紅利指數,主要奔著股息率而來。2020-2022年,中證紅利指數的股息率分別為4.74%、5.53%和6.53%,跑贏市面上絕大多數理財產品。過去十年,紅利指數股息率最低也能保持在3.5%以上,同樣具有吸引力。

而過去三年,紅利指數除了較高的股息率,指數本身也實現了穩健上漲,總體收益率遙遙領先,終于“脫穎而出”。當前,越來越多的投資者開始關注高股息策略,希望在波動加劇、分化加大的市場中收獲一份“穩穩的幸福”。

但A股市場有一個特點,就是占優策略容易見光死。當一個投資策略持續跑贏且被市場熟知時,會引發更多的資金追逐,從而透支未來收益,這個策略就會階段性失效。

最典型的就是茅指數和寧組合,前者以白酒為核心,后者以新能源為核心。2021年,當白酒和新能源成為人盡皆知的核心資產時,茅指數和寧組合也都相繼結束上漲,進入“漫長”的震蕩回調,讓投資者大失所望。原因也簡單,眾人追捧,提前透支了未來漲幅。

就高股息策略而言,最大的風險就是資金追逐導致股價上漲,股息率下降,最終的結果可能是高股息被消滅,高股息策略也就失去了土壤。

某種意義上,這很像巴菲特嫌棄的“撿煙蒂”策略:看到街上有沒抽完的煙頭,撿起來抽兩口,雖然免費,但抽兩口就得扔掉,接著去撿下一個,很麻煩。早期的巴菲特靠撿煙蒂掙過錢,后來受費雪和芒格啟發,又在伯克希爾紡織公司上吃過苦頭,醒悟撿煙蒂不如長期持有優秀公司的股權更靠譜,投資進入新的境界。

回到高股息策略,如果企業缺乏成長性,唯一的優點只有高股息,那么這種策略并不適合大眾投資者參與。因為一旦大眾涌入,必然抬高股價,高股息隨之消失,投資者不得不賣出,去尋找下一個“煙蒂”。

事實上,基于高股息帶來的股價上漲空間很有限。股息率=每股收益*分紅率/每股價格,假定股息率為5%,股價上漲20%,股息率就會降至4.17%,吸引力銳減;若股價上漲50%,股息率降至3.33%,泯然眾人矣。

更進一步,作為預期驅動的交易。若市場確定漲幅上限只有50%,則大概率行情壓根就不會啟動,因為有人在上漲40%的時候就會提前跑路;預判到這一點,有人可能選擇上漲35%落袋為安;繼續預判你的預判,最終,可能上漲20%就漲不動了,也就談不上什么大機會、大行情了。

既然如此,當前A股的高股息板塊,還有參與的必要嗎?

沒問題。主要原因在于,A股高股息板塊與中特估板塊高度重合,高股息只是前菜,真正的潛力在于“中特估”落地過程中帶來的持續性機會。

以中證紅利指數為例,前五大權重行業分別為銀行(19.1%)、交通運輸(12.1%)、煤炭(9.9%)、鋼鐵(9.3%)和房地產(7.3%),100只成分股中有65家央國企。重合度之所以很高,一方面是央國企估值較低,另一方面則是提高分紅比例是本輪央國企改革的要求之一,分紅比例的提升也會提高股息率。

就大多數資金而言,當下參與高股息投資,看中的是以國央企為代表的低估優質資產重估機遇,即中特估主題。

中特估,全稱為中國特色估值體系,本質是對“中國優勢資產的重估”。其中,央國企是典型的中國優勢資產,且長期以來估值較低,在股權財政背景下,有強烈的估值修復預期,屬于最典型的中特估受益板塊。

有預期,還要有可行性。對于央國企估值提升,市場普遍抱以樂觀期待。

要提升央國企估值,關鍵在于提升ROE,可以從剝離低ROE非核心業務、提高分紅率、加大回購、降本增效、開展股權激勵、提高價格等角度著手,總之,手段很多,市場相信可以做到。

除了業績的提升預期,大環境也開始獎勵確定性。

從宏觀大環境看,全球正進入百年未有之大變局。在全球化紅利和科技革命加持下,一批新興市場國家和發展中國家加速崛起,正逐步改變發達國家主導的國際格局,被稱作“東升西降”,世界正變得多極化。

新舊格局的更替,必然導致不確定性增加,在這種大環境下,效率至上開始讓位于安全第一,映射到資本市場,確定性高的資產會享受確定性溢價。央國企就是典型的高確定性資產,中特估主題演化的背后,不僅僅有央國企經營效率提升預期的加持,更有企業屬性層面高確定性的加持。

以地產行業為例,對投資者來說,三年前買入民營房企和央國企房企,這三年的投資體驗會是天差地別。這種投資體驗沉淀下來,后續會更愿意對央國企房企給予確定性溢價。

面對百年未有之大變局,中國的破局之策是堅持“發展、合作、開放”,持續構建聚焦發展的“朋友圈”。以一帶一路為例,2013-2022年,我國與一帶一路沿線國家進出口年均增長8.6%,至2022年,我國與沿線國家貿易規模占我國外貿總值的比重已升至32.9%,較2013年提升7.9個百分點。

在此過程中,央國企勇挑重擔,同時也迎來了國際化發展的新機遇。以萬得一帶一路指數為例,79只成分股中,60家為央國企。數據顯示,2022年我國企業在“一帶一路”沿線國家的新簽對外承包工程項目合同共5514份,合同金額1296.2億美元,占我國對外承包工程新簽合同額的比重超50%,對交通、電力以及建筑工程類、機械設備類等相關企業帶來業績支撐。

回到高股息投資策略,當高股息遇上中特估,高股息就不止于股息,業績增長的確定性和估值提升的強β,才是支撐板塊第二波、第三波行情的根本。

高股息,不止于股息,值得擁有!

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。除專門備注外,本文研究數據由同花順iFinD提供支持】

本文由“星圖金融研究院”原創,作者為星圖金融研究院副院長薛洪言

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司