- +1

“收廢品”巨頭沖刺IPO,電池回收真這么賺錢嗎?

作者/星空下的栗子

編輯/菠菜的星空

排版/星空下的養樂多

傍上新能源汽車這條大腿,鋰電池回收也成為“香餑餑”。上海西恩科技股份有限公司(以下簡稱“西恩科技”)的老板趙志安原本是環保出身,近年來卻布局了鋰電池回收業務。

2019年至2022年上半年,西恩科技的營業收入分別為4.8億元、8億元、15.5億元和10.7億元。凈利潤分別為負2058萬元、負504萬元、1.66億元和1.48億元。可以看出,西恩科技的營業收入和凈利潤自2021年起都有了較大幅度的提升。這或許也是其選擇沖刺創業板的原因。

那么,有了“新能源”這個面子,西恩科技的里子又如何呢?我們通過《招股說明書》一起看一看。

一、收入及毛利或將大幅波動

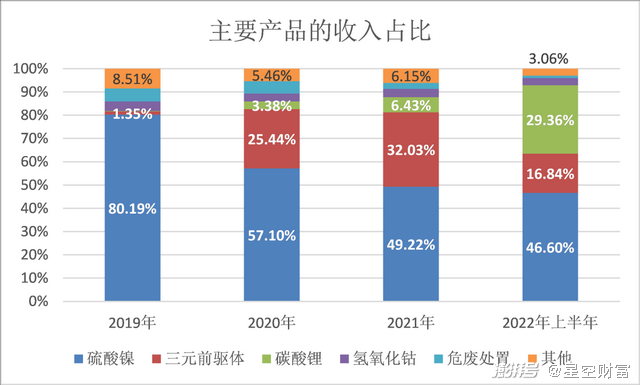

從西恩科技的主營業務收入構成看,硫酸鎳、三元前驅體和碳酸鋰是主要的三種產品。三者的收入合計占比在八到九成。

最近3年半,西恩科技的收入構成發生了較大的變化。主要是硫酸鎳的收入占比從2019年的80.19%下降到2022年上半年的46.6%。三元前驅體收入占比較為波動,2019年至2022年上半年分別為1.35%、25.44%、32.03%和16.84%。碳酸鋰的收入占比在2019年為0.17%,2021年增至6.43%,2022年上半年一躍增至29.36%。

主要產品的收入占比 根據《招股說明書》整理

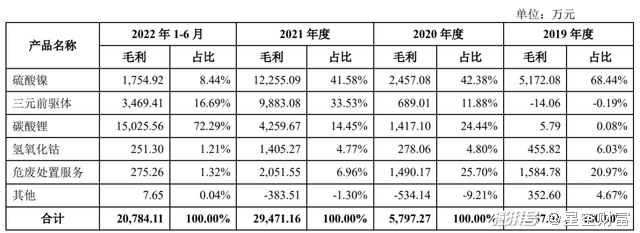

受下游鋰電池市場需求上升的影響,金屬鎳、金屬鈷和碳酸鋰的市場價格近些年來震蕩上升,西恩科技的經營業績也隨之震蕩上行,其中碳酸鋰顯得特別出挑。雖然2022年上半年碳酸鋰銷量只有硫酸鎳的7.5%,但銷售額卻占到硫酸鎳的63%。碳酸鋰的價格也從2019年的2.66萬元/噸一路狂飆到2022年上半年的30.6萬元/噸。短短3年,增長了10倍。這使得碳酸鋰不僅貢獻了2022年上半年主營業務收入的近3成,更是貢獻了主營業務毛利的72.29%。其毛利率在2022年上半年為47.93%,遠超其他產品。可見碳酸鋰已經成為不折不扣的盈利引擎。

主營業務毛利構成 摘自《招股說明書》

然而就在近日,“白色石油”坐上了“過山車”,碳酸鋰的價格大幅跳水。根據3月23日上海鋼聯的數據,電池級碳酸鋰均價報28萬元/噸,工業級碳酸鋰均價報24萬元/噸。而就在2022年11月,電池級碳酸鋰的價格曾高達60萬元/噸。

碳酸鋰價格的下跌普遍被認為與新能源汽車增速回落有關。2023年1-2月,新能源汽車產銷量分別為97.7萬輛和93.3萬輛,同比增長18.1%和20.8%。這與2022年新能源汽車銷量超90%的同比增速差距明顯。

其實,今年年初特斯拉就打響了降價的第一槍。3月份湖北對東風集團旗下多個品牌展開大規模補貼,更誘發了新能源車企的“降價潮”。出現了能源車和燃油車紛紛降價的局面。

此外,2月下旬,寧德時代向一些車企推出了“鋰礦返利”計劃。該計劃要求車企前3年從寧德時代采購的電池不低于自身出貨量的80%。作為回報,可于每年年底有一定份額的電池碳酸鋰享受20萬元/噸的價格。這顯然加速了碳酸鋰價格的下跌。

隨著碳酸鋰價格的暴漲暴跌,筆者預計西恩科技的營收和毛利大概率呈現大幅震蕩的局面。利潤勢必受到碳酸鋰價格下跌的影響而有所收縮。

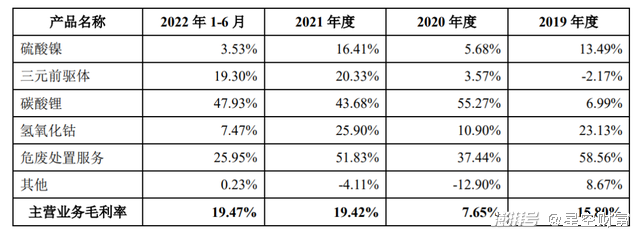

事實上,近三年半以來,西恩科技的主營業務毛利率也算不上穩定,分別為15.8%、7.65%、19.42%和19.47%。除了碳酸鋰以外,其他產品的毛利率均有較大幅度的波動。如今看來,碳酸鋰要維持住40%-50%的毛利率恐怕比較難了。

分產品毛利率 摘自《招股說明書》

二、回收市場內卷,采購價格上漲

2013年至2014年被認為是中國新能源車的元年。按照動力電池平均使用壽命5-8年來計算,我國第一批投入市場的動力電池正在迎來退役期。

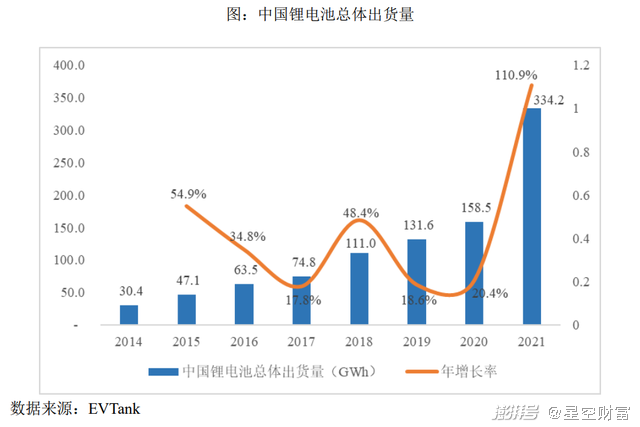

近年來,鋰電池總體出貨量持續增長。預計2026年國內鋰電池理論回收規模將達到231.2萬噸,這使得鋰電池回收行業成為了眾人矚目的“藍海市場”。

鋰電池出貨量 摘自《招股說明書》

然而,2021年國內鋰電池理論回收量為59.7萬噸,實際回收量卻只有23.6萬噸。產生這種局面的原因主要是鋰電池回收行業的規范程度有待提高。由于存在強制性規范措施缺乏、回收渠道不完善等問題,大量的報廢鋰電池由個人或無合格資質的企業進行回收處置。

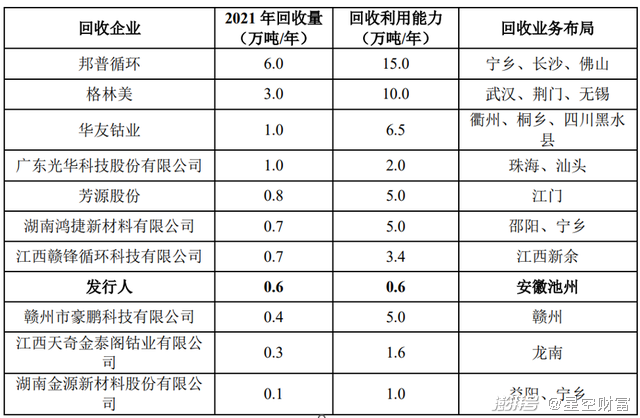

流入“小作坊”的退役電池不少,而正式進軍鋰電池回收業務的玩家也很多。2022年11月,工信部公示進入“白名單”的第四批動力回收電池企業共有41家。截至2022年11月末,正規軍的數量已經達到了84家。其中,不乏整車廠或者電池生產商的身影,比如寧德時代、比亞迪、廣汽集團等。西恩科技也是上述白名單企業之一。

《招股說明書》中披露了11家電池回收企業。這些企業2021年的回收利用能力為55.1萬噸,而實際回收量僅為14.6萬噸。由此可見,市場的回收能力是相對過剩的。小作坊和正規軍共存的鋰電池回收市場,競爭越來越激烈。在這種情況下,誰能有穩定和價格合理的貨源就尤為重要。

回收企業情況,摘自《招股說明書》 注:邦普循環為寧德時代旗下企業

西恩科技的原材料采購價格在近年來持續走高。2019年至2022年上半年,主要原材料黃鎳、鎳濕法冶煉中間品以及廢舊鋰電池材料采購價格的復合增長率分別為18%、22%和43%。特別是廢舊鋰電池材料,2021年的價格是6.38萬元/噸。2022年上半年采購價格則達到了12.56萬元/噸,是2021年的1.57倍。

從西恩科技披露的的前五大供應商來看,缺少強有力的貨源方,比如說整車廠或是電池生產商。《招股說明書》中提及,西恩科技正在推進與鋰電池生產廠商及新能源汽車主機廠關于廢舊鋰電池回收的戰略合作。然而,對于具體情況尚不得而知。

2021年和2022年上半年的前5大供應商 摘自《招股說明書》

在碳酸鋰價格不斷下探的情況下,筆者最大的擔憂是西恩科技2021年以來近20%的毛利水平是否可持續。畢竟,這一毛利水平甚至高于我們前邊提到的電池回收龍頭格林美(002340)。格林美2021年和2022年上半年的毛利率分別為17.22%和15.52%。

三、經營活動現金流承壓

同樣“懸“的還有現金流。2022年上半年,西恩科技經營活動產生的現金流量凈額為-1.17億元。這主要由于經營性應收項目增加了約2.6億元。也就是說,隨著西恩科技銷售收入的提升,應收款項也在增加,從而占壓了資金。實際上,2020年西恩科技的經營活動現金流量凈額也為負數,為-703.74萬元。

西恩科技對此也做了解釋,“公司處于鋰電池產業鏈中上游,下游主要客戶通常要求公司給予一定信用期且票據結算比例較高,與此同時,公司上游原材料供應商通常采用先款后貨或貨到付款的結算模式,對公司經營性現金流造成一定壓力。”

成立于2004年的西恩科技曾經歷過多輪融資。加之由于對賭失敗而觸發回購,創始人的股份不斷被稀釋。創始人趙志安直接持有西恩科技的股份僅有20.30%。加上一致行動人的股份,實控人趙志安的表決權比例為29.51%,不足30%。

根據《招股說明書》,西恩科技股東招華招證、長三角投資、青島上汽、嘉興雋綿、中金傳化、廣東弘德、共青城投資、蘇州云暉、兩江投資、無錫云暉、上海凱舟等與控股股東、實控人之間的對賭條款等由于上市處于失效狀態,但仍附有上市失敗對賭恢復的相關約定。

除此之外,2018年西恩科技的子公司池州西恩新材料科技有限公司曾由于污染問題被新華社點名。

新華社報道摘錄 圖片源自網絡

一邊搭上“雙碳“和新能源的主題,一邊卻被環保點名。對于西恩科技來說這似乎有點諷刺,尤其趙志安還是環保出身。

而在鋰電池回收市場的變局之中,西恩科技如何守住和鞏固自己的江湖地位?這是投資者和企業都值得思考的問題。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司