- +1

凈利暴跌92%,江特電機(jī),鋰電神話破滅了?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的韭菜

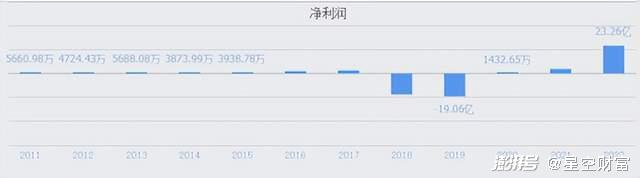

4月25日,江特電機(jī)(002176)發(fā)布了2022年年報(bào),顯示去年全年分別實(shí)現(xiàn)營收65.72億、歸母凈利潤23.26億,分別同比增長120.37%、503.05%。

毫不夸張地講,江特電機(jī)過去一年賺的錢,要比上市十幾年賺的都多。

來源:同花順-江特電機(jī)

可惜,好成績還沒捂熱,江特電機(jī)就公布了2023年一季報(bào),顯示營收同比下降48.32%,歸母凈利潤同比下降92.39%,蒸發(fā)近半。

面對江特電機(jī)這過山車一般的業(yè)績,二級市場毫不手軟地回饋了一個(gè)跌停。

來源:同花順,江特電機(jī)(左)天華新能(右)

無獨(dú)有偶。號稱“鋰鹽新秀”的天華新能(300390),也于近日公布了2023年一季報(bào),顯示歸母凈利潤同比下降了41.95%。對比一個(gè)月前發(fā)布的2022年同比增長623.16%,稱之為冰火兩重天,也絲毫不為過。

所以,持續(xù)霸占熱榜一兩年的鋰電,神話就這么破滅了?

一、主業(yè)疲軟,靠鋰電占據(jù)一席之地

先介紹下江特電機(jī)和天華新能這兩家公司。

1?江特電機(jī)

江特電機(jī)前身屬于江西宜春電機(jī)廠,創(chuàng)建于1958年,主營電機(jī)業(yè)務(wù)。2007年,江特電機(jī)于深交所上市,2009年開始布局鋰礦業(yè)務(wù)。

江特電機(jī)所在的江西宜春,被譽(yù)為“亞洲鋰都”,坐擁全球最大的多金屬伴生鋰云母礦。截至2022年末,江特電機(jī)已在宜春擁有鋰瓷石礦 2 處采礦權(quán)和 5 處探礦權(quán),持有或控制的鋰礦資源量 1 億噸以上。

來源:江特電機(jī)2022年年報(bào)

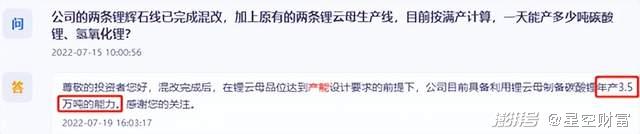

依托于豐富的資源儲備,江特電機(jī)進(jìn)一步向下游延伸。根據(jù)2022年年報(bào)披露,目前江特電機(jī)已擁有兩條鋰云母制備碳酸鋰產(chǎn)線,兩條鋰輝石/鋰云母混線兼容制備鋰鹽產(chǎn)線。截至2022年7月,公司碳酸鋰年產(chǎn)能可達(dá)3.5萬噸。

另外據(jù)2022年年報(bào)介紹,江特電機(jī)將投資新建年產(chǎn)2萬噸鋰鹽項(xiàng)目、年產(chǎn)2萬噸碳酸鋰項(xiàng)目,繼續(xù)擴(kuò)大產(chǎn)能。

來源:江特電機(jī)互動問答平臺

業(yè)績層面,江特電機(jī)曾經(jīng)的電機(jī)主業(yè),過去幾年收入基本穩(wěn)定在14億左右,2022年進(jìn)一步走衰,下滑至11.28億。收入增長明顯乏力。

近兩年,鋰礦采選及鋰鹽制造已成為江特電機(jī)的主要收入來源,2022年實(shí)現(xiàn)營收53.13億,收入占比高達(dá)80%。

可以說,今日的江特電機(jī),完全是憑借鋰礦業(yè)務(wù)在二級市場占據(jù)了一席之地。

來源:同花順iFinD-江特電機(jī)

2?天華新能

再來看看天華新能。與江特電機(jī)類似,天華新能在鋰鹽(碳酸鋰、氫氧化鋰等產(chǎn)品)這條路上,也是半路出家。

天華新能原名天華超凈,起步于防靜電超凈技術(shù)產(chǎn)品,而后逐漸布局醫(yī)療器械。直到2018年攜手寧德時(shí)代(300750)等合資設(shè)立天宜鋰業(yè),才正式進(jìn)軍鋰電行業(yè)。

天華新能和寧德時(shí)代之間有合作協(xié)議,寧德時(shí)代優(yōu)先向天宜鋰業(yè)采購鋰鹽產(chǎn)品,天宜鋰業(yè)也要優(yōu)先滿足寧德時(shí)代采購需求并保障供應(yīng)。可以說,這倆聯(lián)手算得上雙贏。

不過在資源端,天華新能顯然并不具備江特電機(jī)的區(qū)位優(yōu)勢。天華新能的資源獲取,主要是通過投資上游鋰資源公司及簽訂長期采購協(xié)議,從而具備了相對穩(wěn)定的供應(yīng)渠道。

換句話說,江特電機(jī)生產(chǎn)鋰鹽產(chǎn)品(主要是碳酸鋰),原料主要來源于鋰云母礦自采。而天華新能生產(chǎn)鋰鹽產(chǎn)品(主要是氫氧化鋰),原料主要依賴于對外采購。

不過,抱著寧德時(shí)代這棵大樹,天華新能的產(chǎn)能規(guī)模相當(dāng)可期。

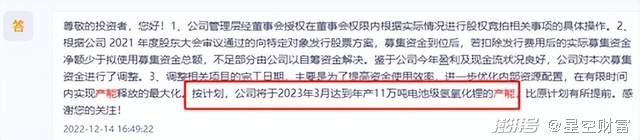

據(jù)天華新能2022年12月介紹,按計(jì)劃,公司將于2023年3月達(dá)到年產(chǎn)11萬噸電池級氫氧化鋰的產(chǎn)能。另外公司還規(guī)劃建設(shè)10萬噸碳酸鋰冶煉產(chǎn)能項(xiàng)目。達(dá)產(chǎn)后總產(chǎn)能將遠(yuǎn)超江特電機(jī)。

來源:互動問答平臺-天華新能

2022年,天華新能鋰電材料實(shí)現(xiàn)營收159.29億,比起江特電機(jī)的53.13億,絕對有過之而無不及。很明顯,鋰電材料也已成為天華新能的核心支撐。2022年?duì)I收占比高達(dá)93.53%。

歸功于鋰電材料市場景氣,2022年,江特電機(jī)和天華新能業(yè)績雙雙暴漲。只是如今來看,成也蕭何敗也蕭何。

二、增量放緩,上下游雙重夾擊

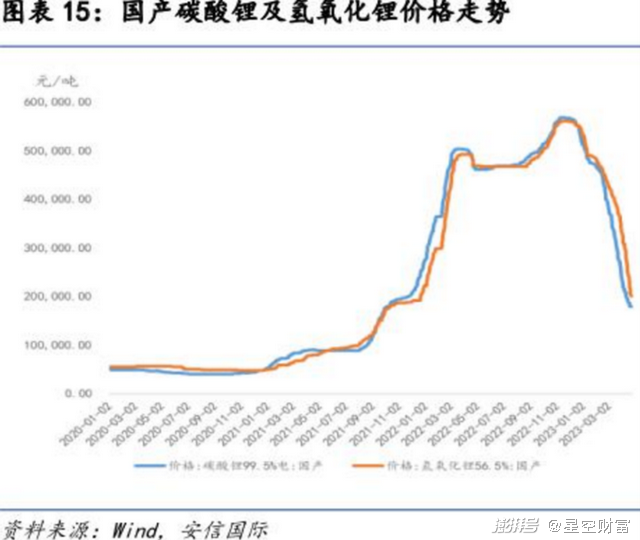

自2021年下半年起,新能源汽車、儲能市場的高爆發(fā)導(dǎo)致鋰資源需求大幅提高,對氫氧化鋰和碳酸鋰的需求快速增長。但是上游材料端,產(chǎn)能擴(kuò)張需要一定的時(shí)間。由此導(dǎo)致鋰電材料出現(xiàn)供需缺口,價(jià)格飆升。

2022年,電池級碳酸鋰、電池級氫氧化鋰價(jià)格漲幅均達(dá)10倍以上,最高接近57萬元/噸。從而帶動江特電機(jī)、天華新能這類企業(yè),量價(jià)雙升。

來源:天華新能2022年年報(bào)

但這樣的好日子,卻在2023年發(fā)生了改變。

1?從量的角度來看

2023年1月,新能源汽車銷量環(huán)比出現(xiàn)大幅下降。2-3月雖有所提升,但仍未恢復(fù)到2022年末的水平。

誠然,從歷史數(shù)據(jù)來看,年初一向都不是銷量高峰。但2022年初,也基本延續(xù)了2021年末的高基數(shù),并未出現(xiàn)過環(huán)比減半的局面。

縱觀全年來看,今年新能源汽車銷售總量或也能維持正向增長,但增量恐怕也遠(yuǎn)不及2022年。

2?從價(jià)的角度來看

隨著鋰電材料新增產(chǎn)能陸續(xù)落地,鋰鹽價(jià)格自去年12月以來開啟下跌,目前碳酸鋰價(jià)格已跌至17.85萬元/噸,氫氧化鋰價(jià)格20萬元/噸。

而且,預(yù)計(jì)后續(xù)仍將弱勢下行。正如前文介紹,江特電機(jī)和天華新能都有不小的產(chǎn)能在規(guī)劃建設(shè)中。以此類推,擴(kuò)大到整個(gè)行業(yè)來看,鋰電材料產(chǎn)能將持續(xù)釋放。

3?從上游來看

鋰電材料生產(chǎn)企業(yè)恐怕還要受到鋰礦原料漲價(jià)的影響。

澳洲是全球鋰礦主產(chǎn)區(qū)。據(jù)中信證券介紹,澳洲Greenbushes和Wodgina鋰礦制定的2023年上半年鋰精礦銷售價(jià)格,較2022年下半年提高超過40%。預(yù)計(jì)澳洲鋰礦售價(jià)大漲將使得國內(nèi)鋰鹽企業(yè)在2023年上半年的成本顯著抬升。

來源:中信證券-金屬行業(yè)澳洲鋰礦生產(chǎn)經(jīng)營跟蹤(2022Q4)

這就意味著,鋰鹽生產(chǎn)企業(yè)或?qū)⑹艿缴嫌螡q價(jià)、下游降價(jià)的雙重夾擊,盈利堪憂。

在這個(gè)層面上,鋰資源依賴外采的天華新能,無疑首當(dāng)其沖。2023年一季度,天華新能營業(yè)成本同比大幅增長166%。據(jù)其財(cái)報(bào)解釋,主要就是因?yàn)楸酒谔煲虽嚇I(yè)原材料成本較上期大幅增加所致。

來源:天華新能2023年一季報(bào)

相比之下,江特電機(jī)自持鋰云母礦,反而成本端相對可控,不過也好不了多少。

江西鋰云母的品位(氧化鋰含量)較低,制備鋰鹽成本普遍高于鋰輝石和鹽湖。從數(shù)據(jù)來看,2022年,天華新能外采原料的毛利率可達(dá)66.77%。而江特電機(jī)原料基本自給的毛利率卻只有59.79%。

如今隨著鋰鹽產(chǎn)品大幅降價(jià),不知江特電機(jī)還能有多少盈利空間?甚至于,還能否維持盈利?

三、行業(yè)下行,沒人能獨(dú)善其身

總體來說,行業(yè)景氣,自然皆大歡喜。行業(yè)下行,自然也沒人能獨(dú)善其身。

其實(shí)長遠(yuǎn)來看,鋰電材料的總需求還是在增加的。只不過,前期因供求之間周期錯(cuò)配,導(dǎo)致鋰鹽產(chǎn)品價(jià)格暴漲。那么同樣,隨著新建產(chǎn)能陸續(xù)釋放,價(jià)格崩盤也是遲早的事。

而且,一旦出現(xiàn)下行趨勢,便會出現(xiàn)斷崖式下降。因?yàn)橄掠我苍谟^望。

這就好比買房子,價(jià)格一路上漲,反遭哄搶。但一旦降價(jià),大家就都想等著再降一降。

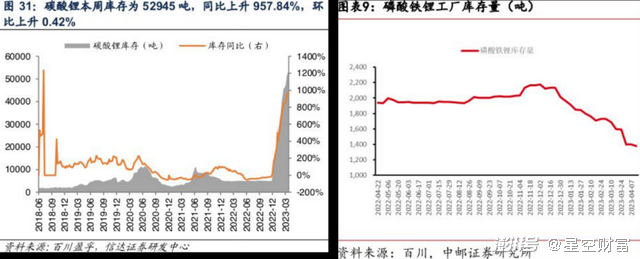

對于下游磷酸鐵鋰工廠而言,只要手中有庫存,再等一等又何妨?而下游這一等,必然會讓上游碳酸鋰庫存驟增,雪上加霜。

不過,目前磷酸鐵鋰庫存已出現(xiàn)明顯下降。在補(bǔ)庫需求下,下游的觀望情緒或有望緩解。只是上游鋰鹽產(chǎn)品庫存高企,且產(chǎn)能持續(xù)釋放,在相關(guān)企業(yè)虧損減產(chǎn)之前,恐怕漲價(jià)無望。

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司