- +1

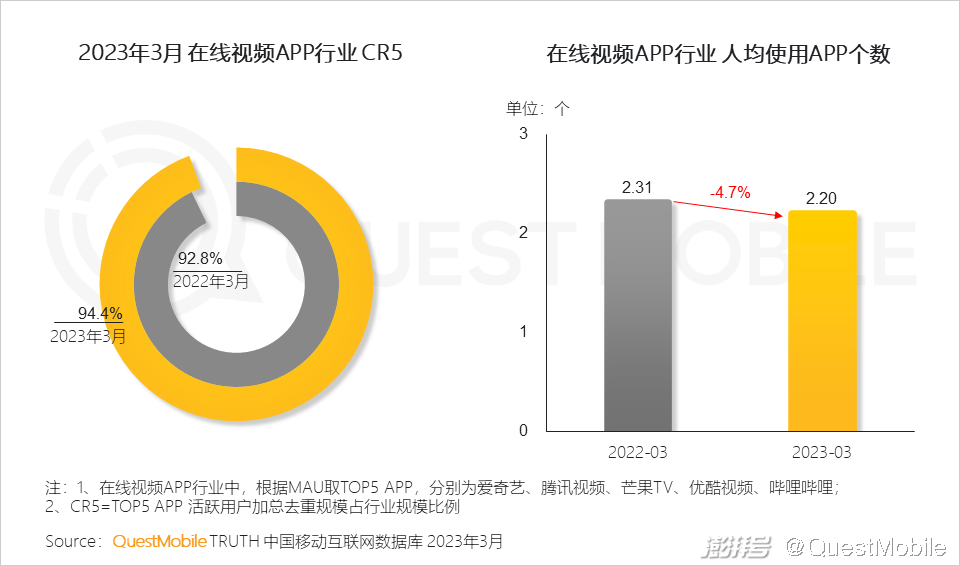

2023移動互聯網典型行業數據洞察

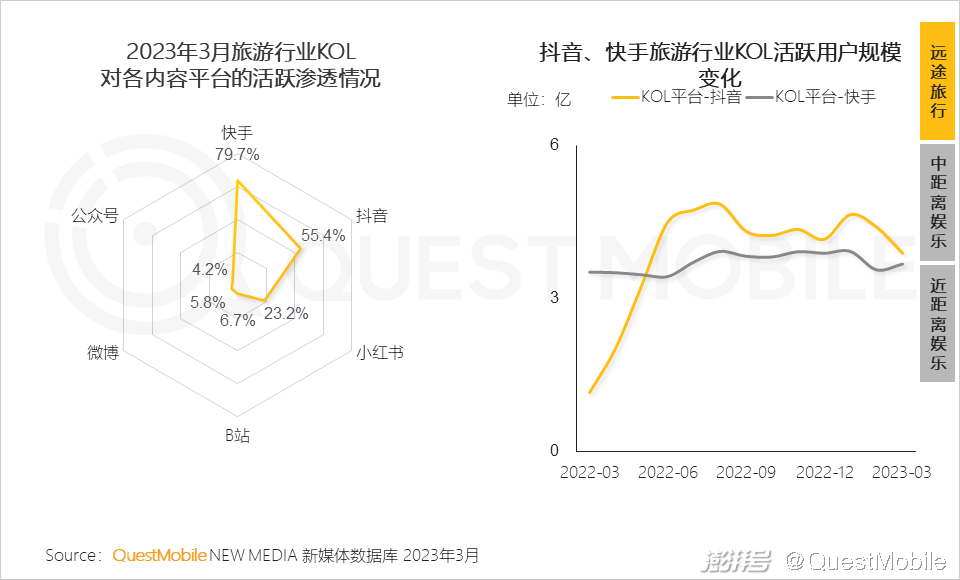

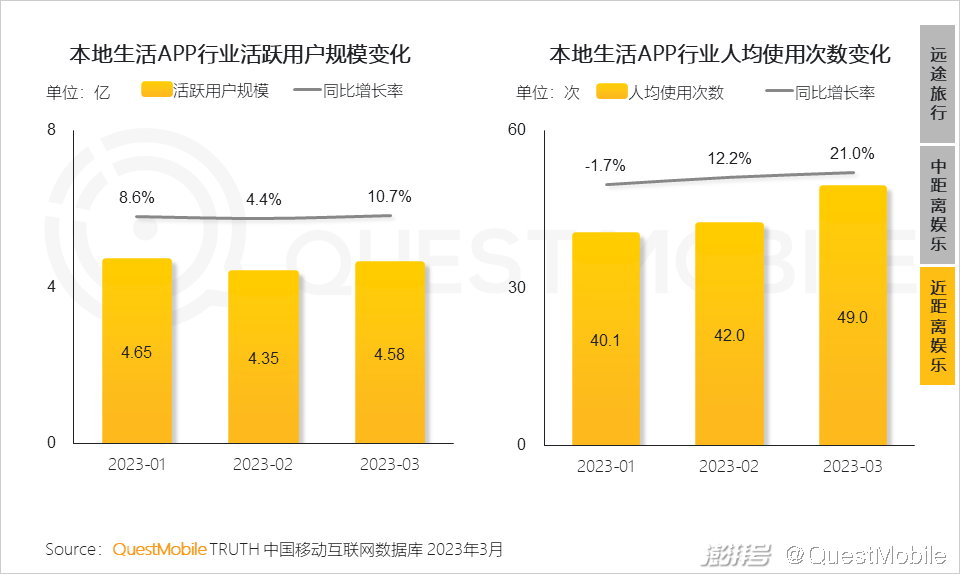

1、線上互娛

1.1 “指尖”上的線上娛樂,沉浸著人們生活的細碎時間

移動互聯網在商業和科技方面的蓬勃發展,為各個年齡代際的居民生活提供了豐富的娛樂選擇,刺激著線上娛樂占據各代際用戶近半的使用時長。

1.2 娛樂內容中,視頻較游戲擁有更多的用戶量,較圖文和音頻具備更高的互動性,成為現階段更為核心的線上娛樂方式

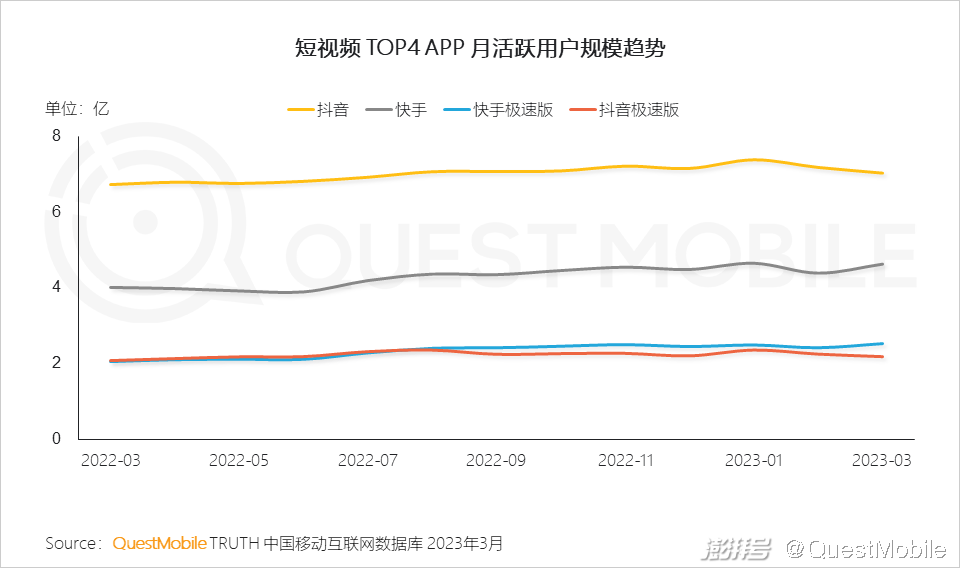

1.3 短視頻頭部APP月活躍用戶規模逐漸趨于穩定

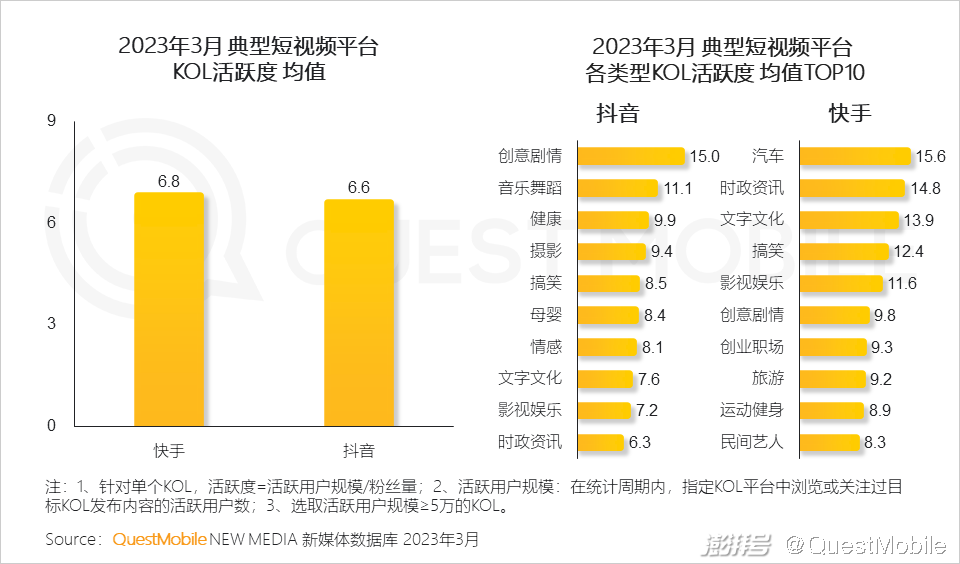

1.4 得益于短視頻APP的推流,站內KOL的內容觸達流量普遍遠大于粉絲量,平均1個關注粉絲給KOL帶來接近7個設備的曝光

分內容看,創意劇情、音樂舞蹈、汽車、時政、搞笑等內容類型是較為普遍的,在相同粉絲量下,可獲得更多流量曝光的內容題材。

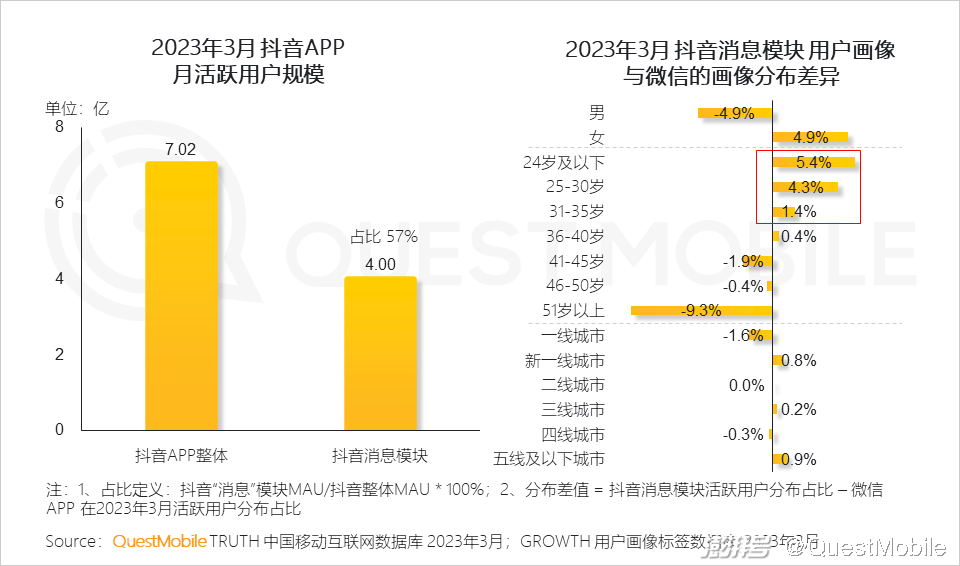

1.5 短視頻平臺不僅基于視頻內容占據用戶時長,還隨著滲透率不斷的提升,促使越來越多的年輕用戶將短視頻作為主要的社交工具使用,通過消息功能與同城及異地網友建立由弱到強的社交關系

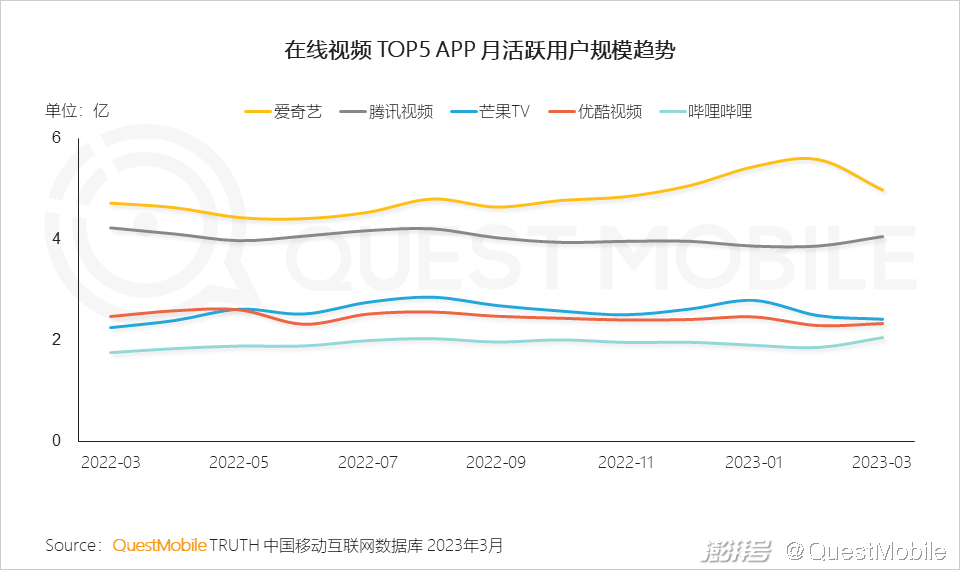

1.6 在線視頻典型APP憑借優質內容的輸出,保障平臺活躍用戶規模平穩有序地運行

1.7 在線視頻行業馬太效應進一步加強,頭部APP憑借持續、穩定的優質視頻內容,持續占據行業主體核心流量

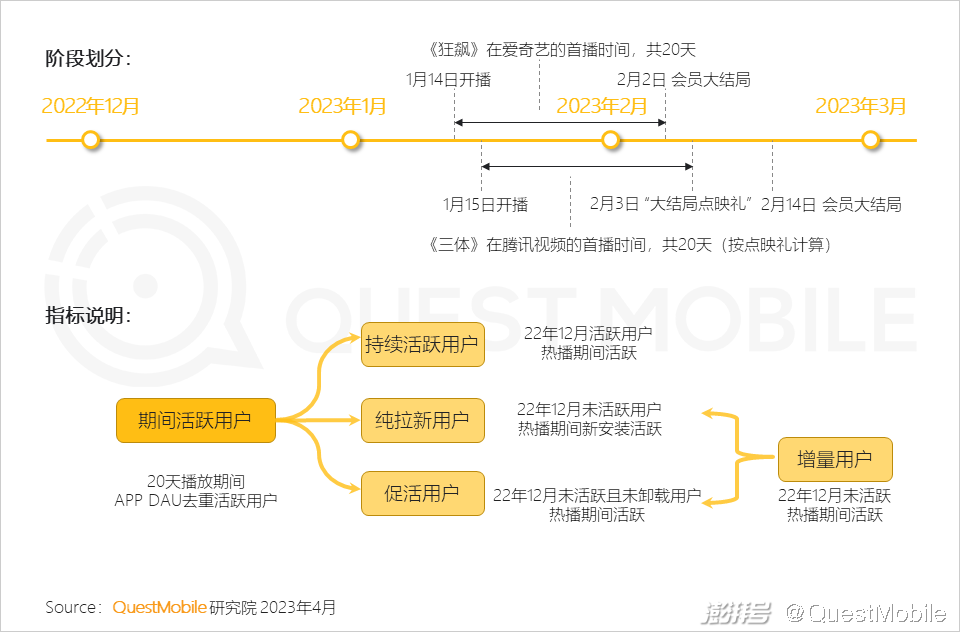

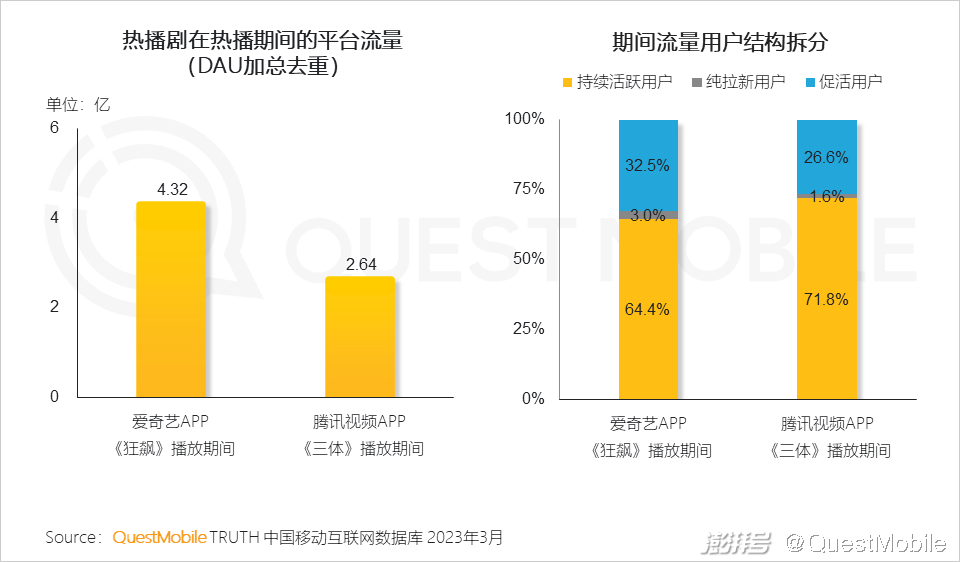

1.8 開年熱播新劇能夠有效的為視頻平臺帶來用戶回流效果,其中有3成左右為沉默用戶喚醒

《狂飆》《三體》播放期間,愛藝奇和騰訊視頻平均每天獲得768萬和372萬的增量用戶。

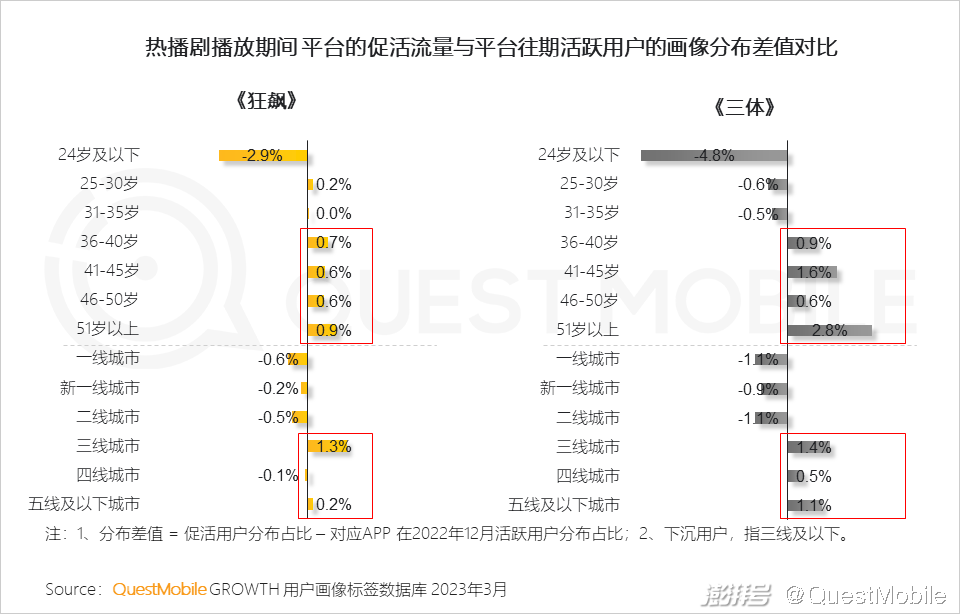

1.9 開年熱劇同樣達成破圈效用,《狂飆》《三體》為平臺刺激更多下沉中老年沉默用戶喚醒

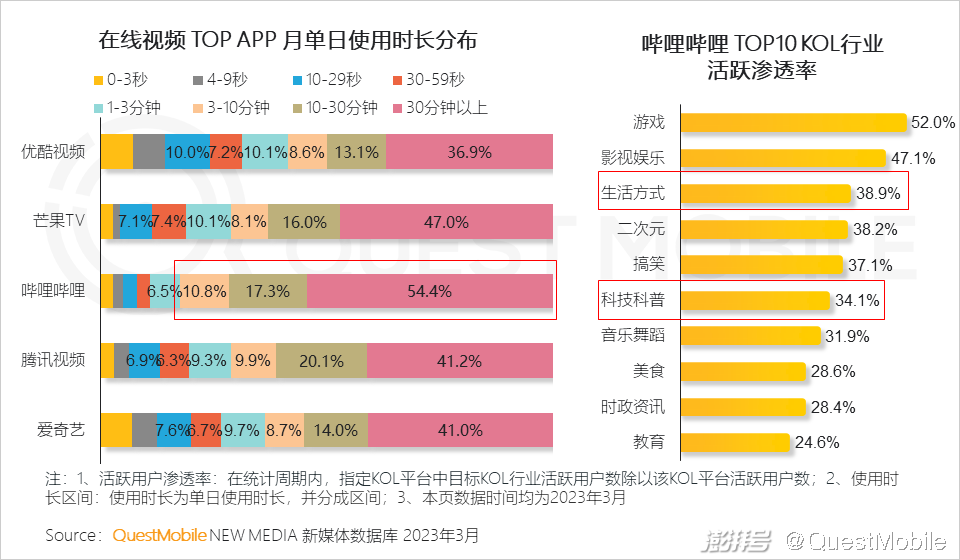

1.10 嗶哩嗶哩從“二次元”跨向更大的破圈嘗試,已陸續取得成效,例如與二次元關聯性較弱的生活類、科技類亦獲得不俗的流量占比,多樣化PUGC內容繼而推高平臺用戶的停留時長

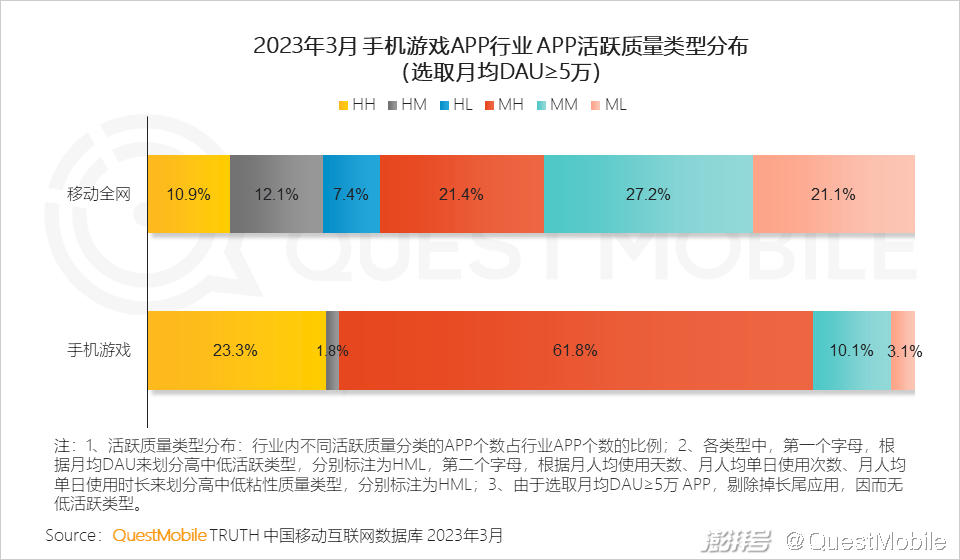

1.11 月日均活躍用戶規模5萬以上的手機游戲APP中,具備高用戶粘性的占比達85.1%,高于全網該水平52.8個百分點,彰顯著游戲行業應用普遍具備高互動性

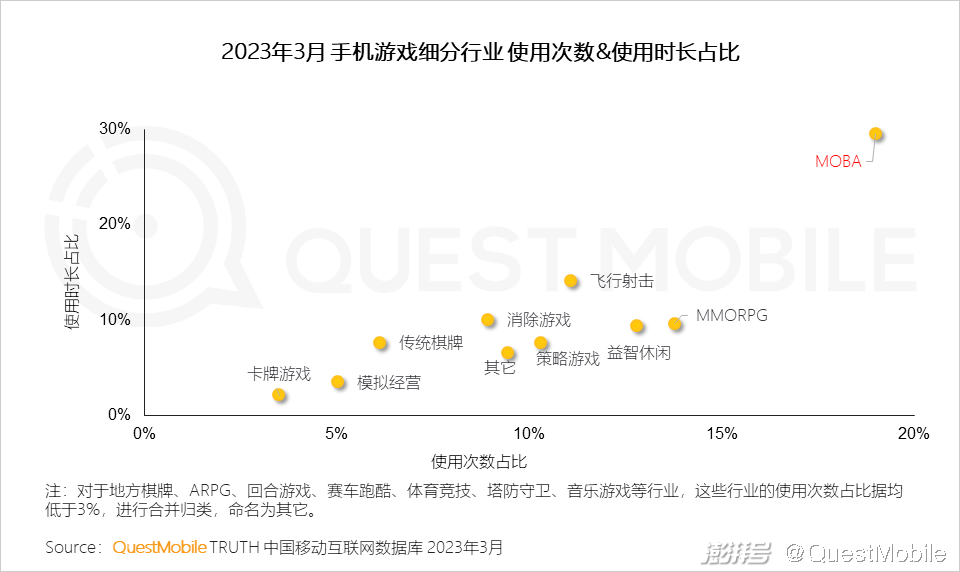

1.12 受游戲玩法的影響,高互動性的游戲產品多集中在MOBA、飛行射擊、MMORPG中,該類游戲主要強調多用戶之間的強交互行為,包括游戲中的合作、競爭以及對抗等行為

1.13 面對來自其它APP娛樂渠道的注意力爭奪,圖文與音頻類應用,通過自主渠道資源打通、以及多終端場景化布局,開辟新生態和拓寬相較APP數倍的用戶規模

2、線下娛樂

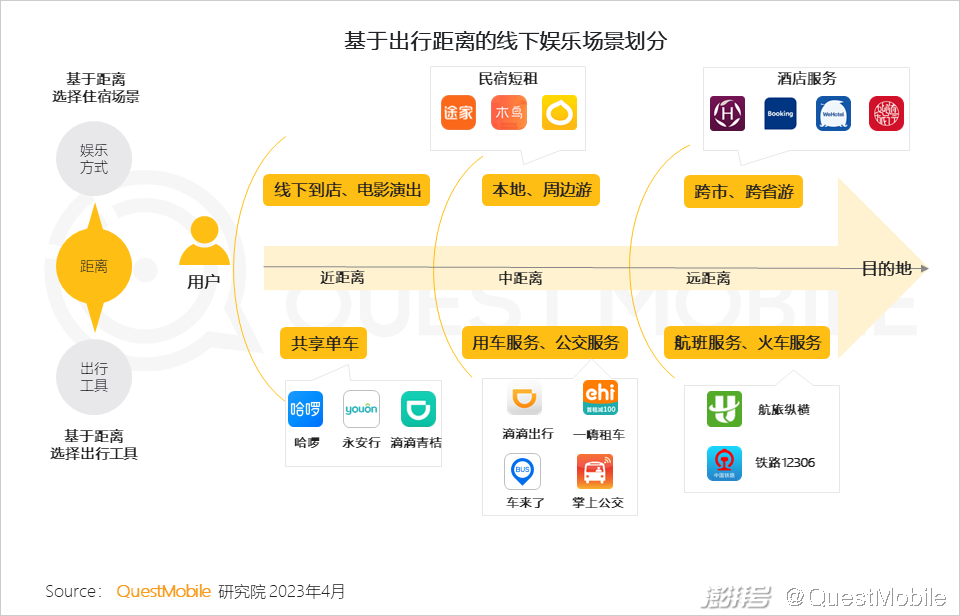

2.1 線下娛樂場景劃分:基于娛樂方式和出行距離,線下娛樂可以分為遠距離娛樂、中距離娛樂以及近距離娛樂

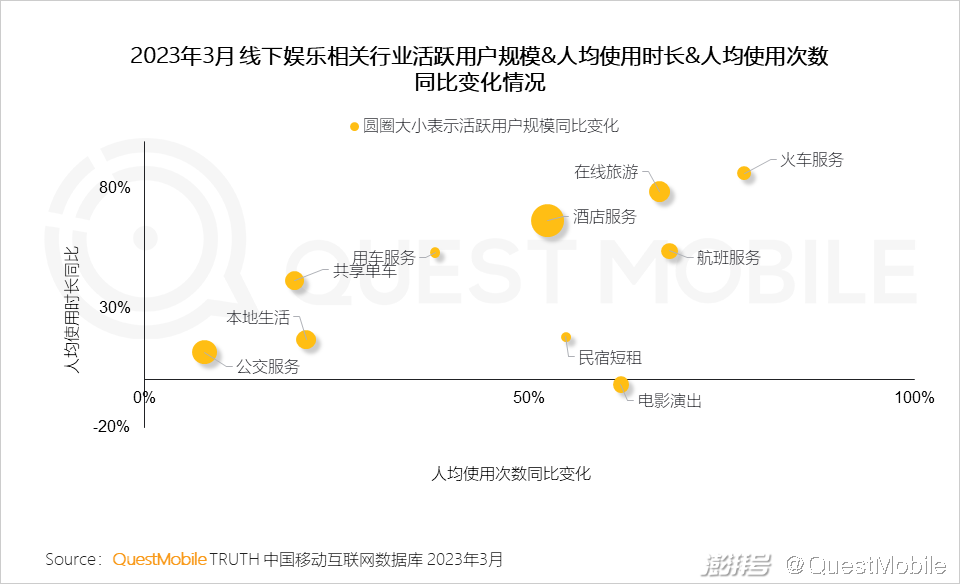

2.2 線下娛樂各二級行業中,相較于去年同期,火車服務、在線旅游APP行業在用戶使用粘性方面復蘇較快,酒店服務APP行業在活躍用戶規模方面的同比增長更明顯

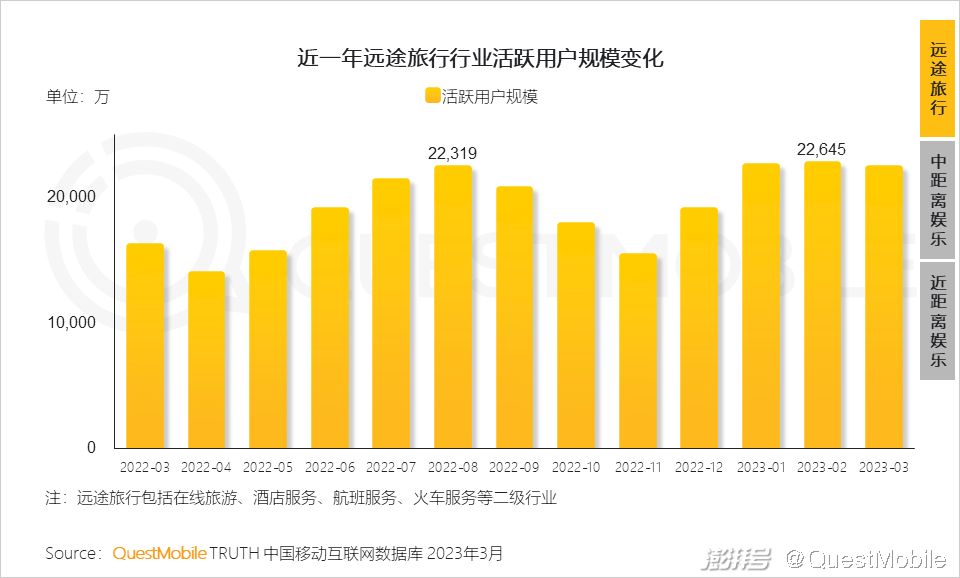

2.3 遠途旅行:相關行業活躍用戶規模復蘇明顯,并在2023年2月達到近一年行業活躍用戶規模的最高值

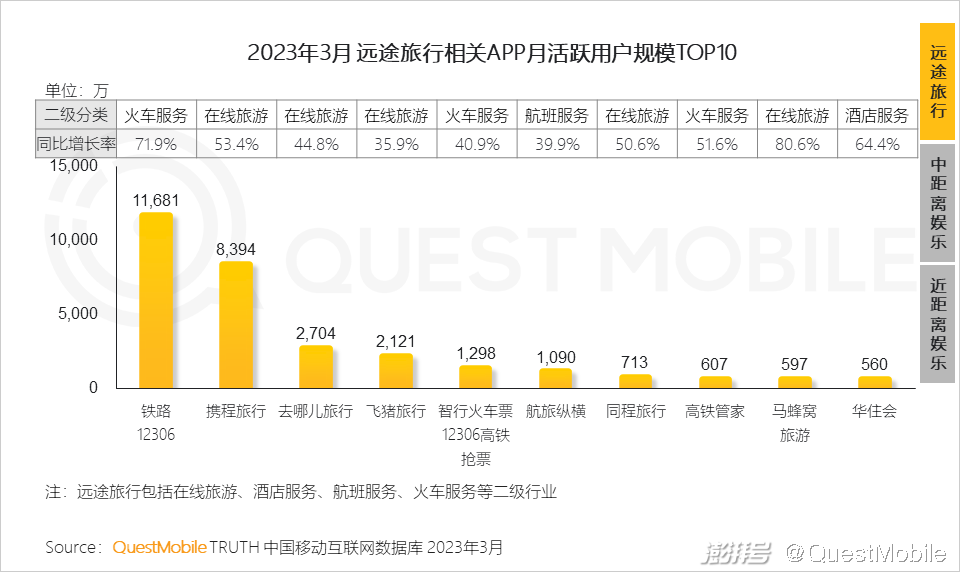

2.4 2023年3月遠途旅行相關TOP10APP中,在線旅游行業的APP占據半數,火車服務行業APP鐵路12306活躍用戶規模突破1.1億,同比增速超過70%,火車成為遠途旅行的重要出行方式

2.5 旅游KOL持續受到用戶關注,抖音、快手等平臺的旅游內容頻繁出圈,成為刺激用戶遠途旅游出行的重要動力

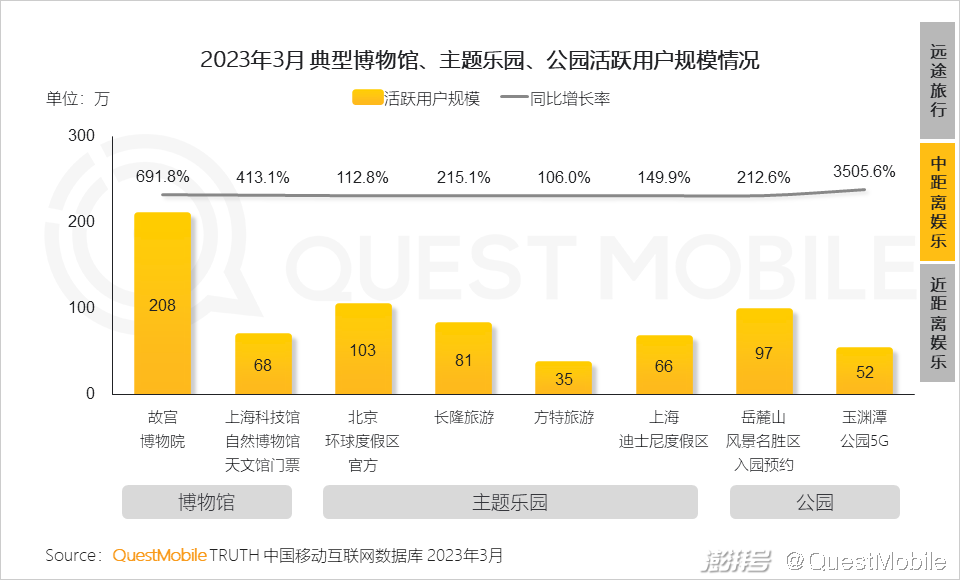

2.6 博物館、主題樂園、公園流量迅速增長:部分知名游樂園如環球影城、迪士尼度假區小程序流量在年初迎來一波明顯復蘇

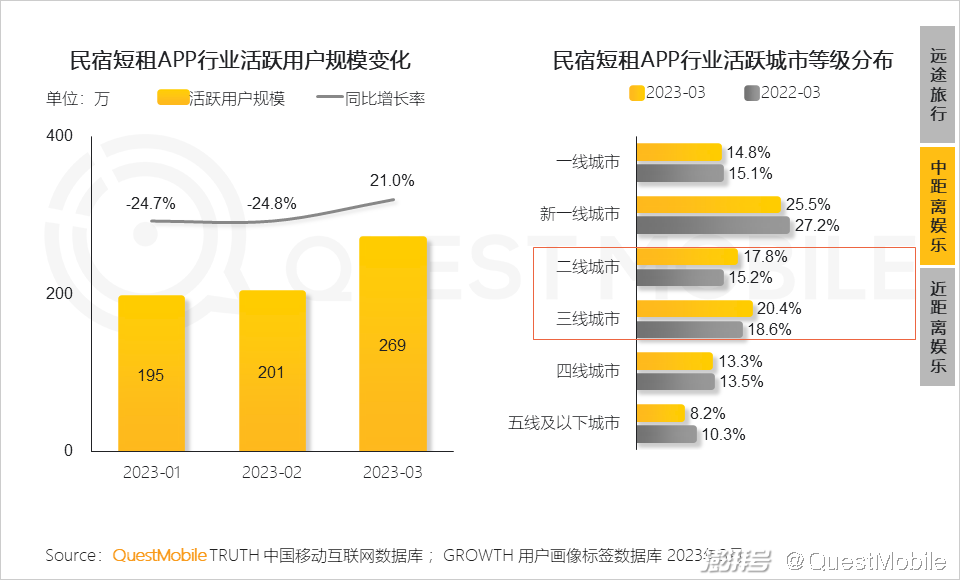

2.7 2023年3月,民宿短租行業用戶規模反彈,超過去年同期的用戶規模,從用戶的城市等級上來看,二三線城市用戶的占比提升明顯,成為民宿短租行業復蘇的重要推動力

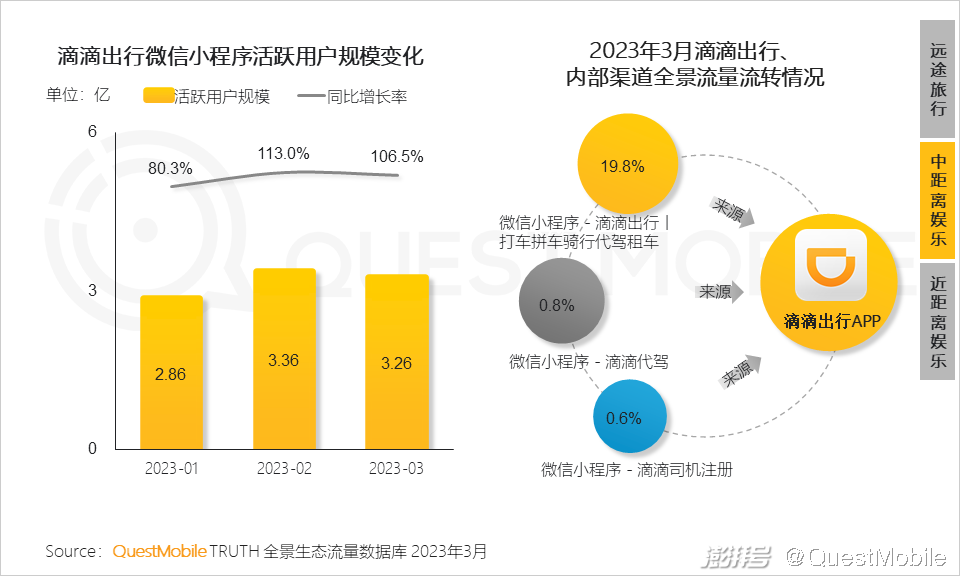

2.8 中距離娛樂中的用車服務頭部APP如滴滴出行逐漸強調全景生態流量建設,小程序流量的增長進一步反哺APP

2.9 2023年3月,本地生活行業迎來復蘇,在活躍用戶規模以及使用次數等方面較2022年同期均有明顯提升

2.10 短視頻平臺加碼本地生活布局:抖音在平臺上推出商場平臺,延伸本地生活內容的服務邊界,深挖線下商場的線上商業價值;快手發揮內容端優勢,補貼與探店視頻共同完善本地生活服務場景

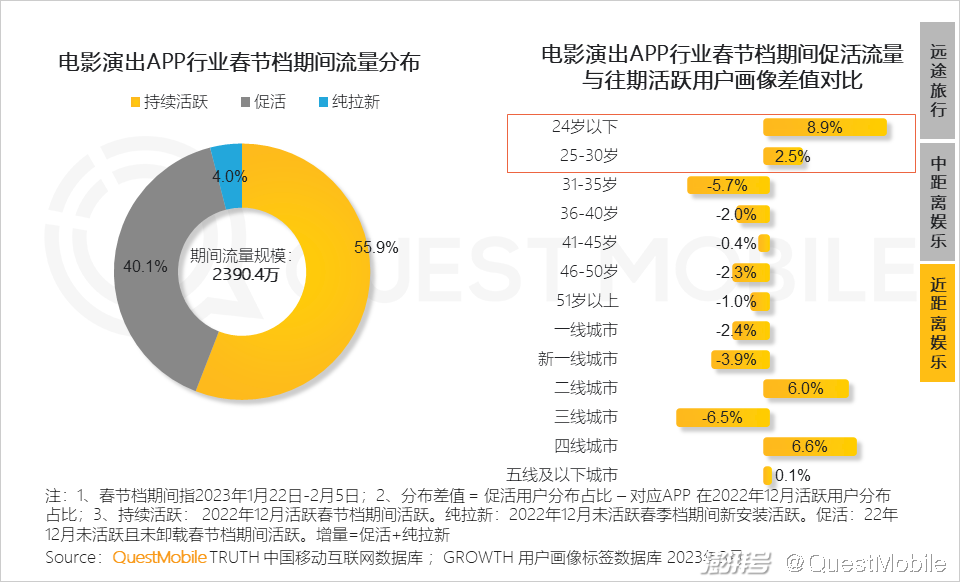

2.11 電影消費:電影春節檔期間,《滿江紅》《流浪地球》等高票房電影的火爆成為刺激電影演出行業復蘇的重要推動力

春節檔期間,電影演出APP行業平均每天獲得72.3萬的增量用戶。

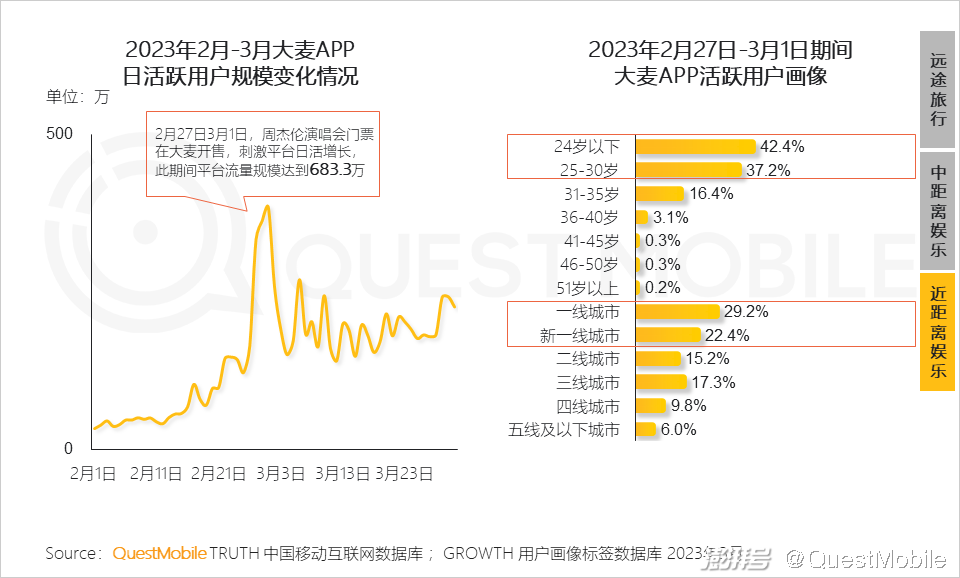

2.12 演出消費:線下演唱會復蘇刺激售票平臺(如大麥)流量增長,門票開售期間大麥APP活躍用戶更多是在30歲以下的年輕用戶以及一線、新一線城市用戶

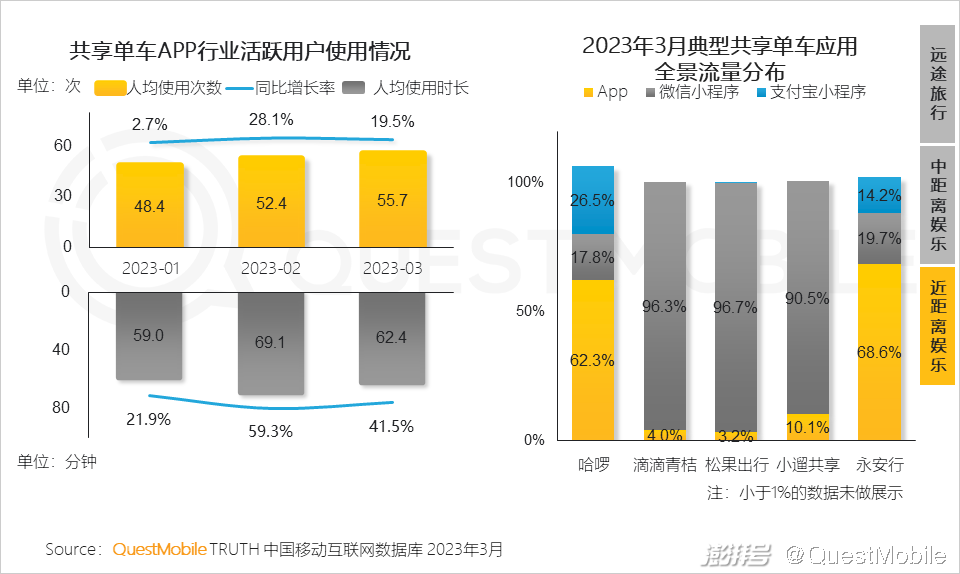

2.13 共享單車APP行業用戶粘性有所反彈,部分典型共享單車應用流量更多的集中在微信小程序

3、購物消費

3.1 消費渠道-線上購物平臺與線下零售

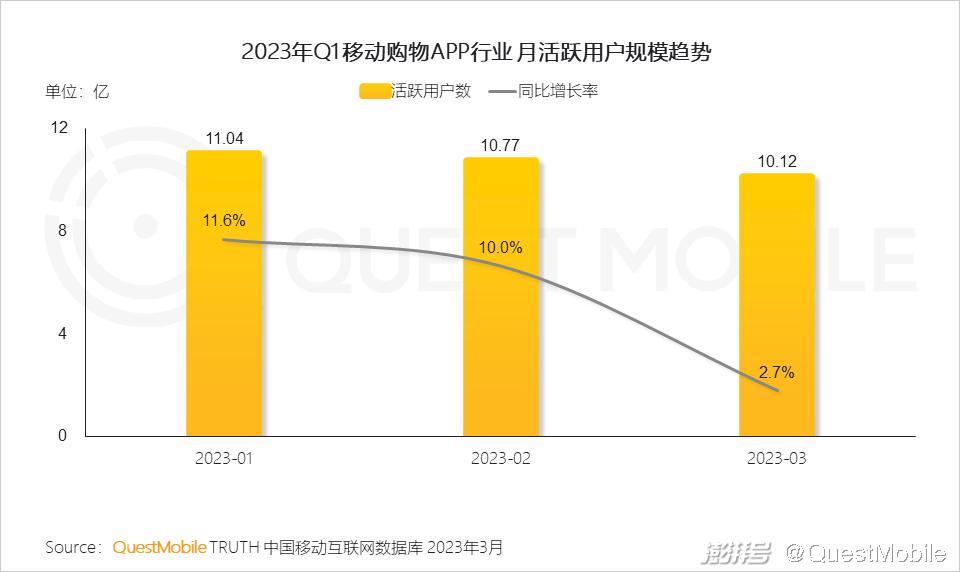

Ⅰ. 2023年開年隨著春節消費市場的火熱,線上電商平臺流量突破11億,但同比增速有所放緩

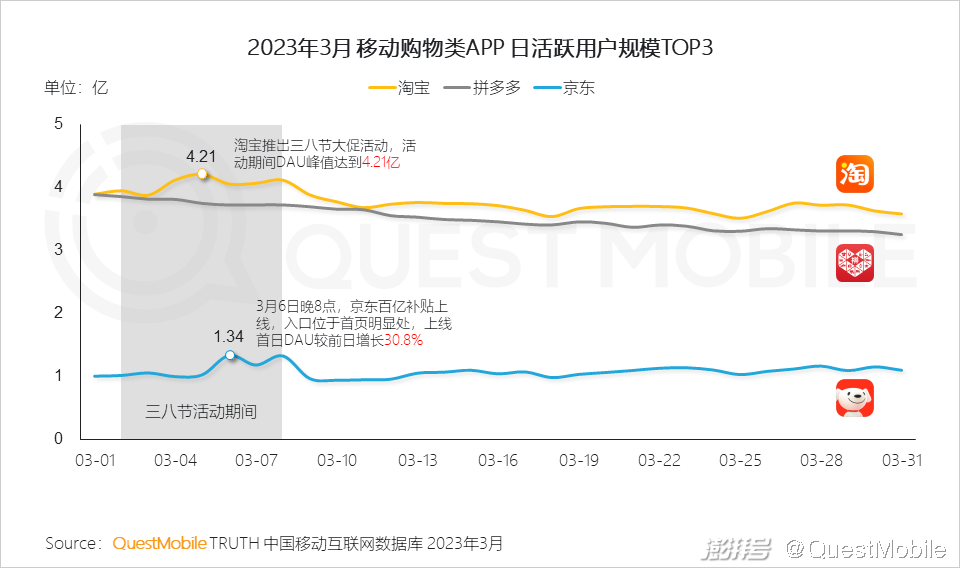

Ⅱ. 電商平臺以“3.8活動”制造營銷契機,抓住用戶過節送禮的消費需求,推出各類大促活動,爭奪節日流量

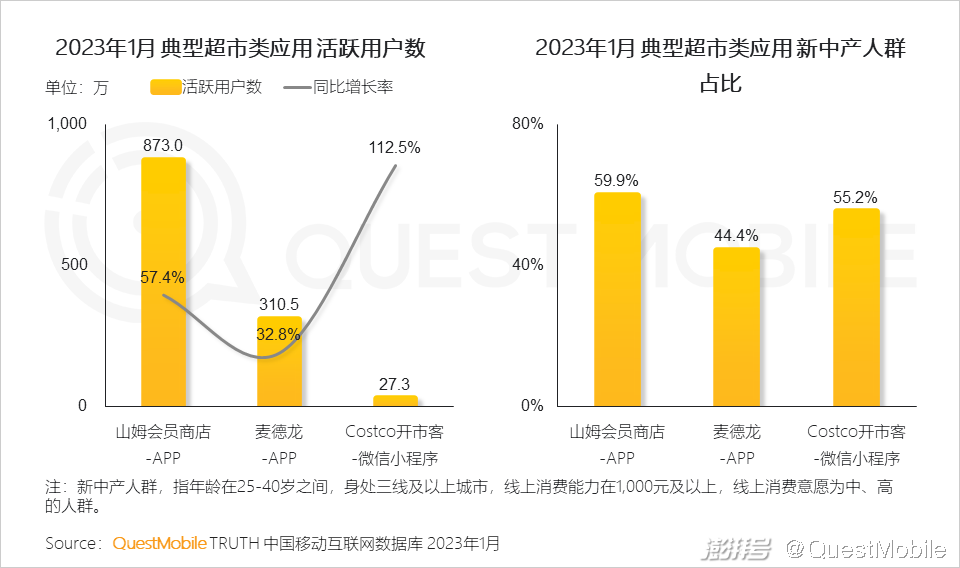

Ⅲ. 今年春節期間,實體零售迎來客流的高速增長,山姆、開市客、麥德龍等倉儲式會員店成為新中產人群的重要消費場景,通過獨家產品吸引用戶,會員制留住用戶,建立穩定流量池

3.2 消費品類-美妝品牌

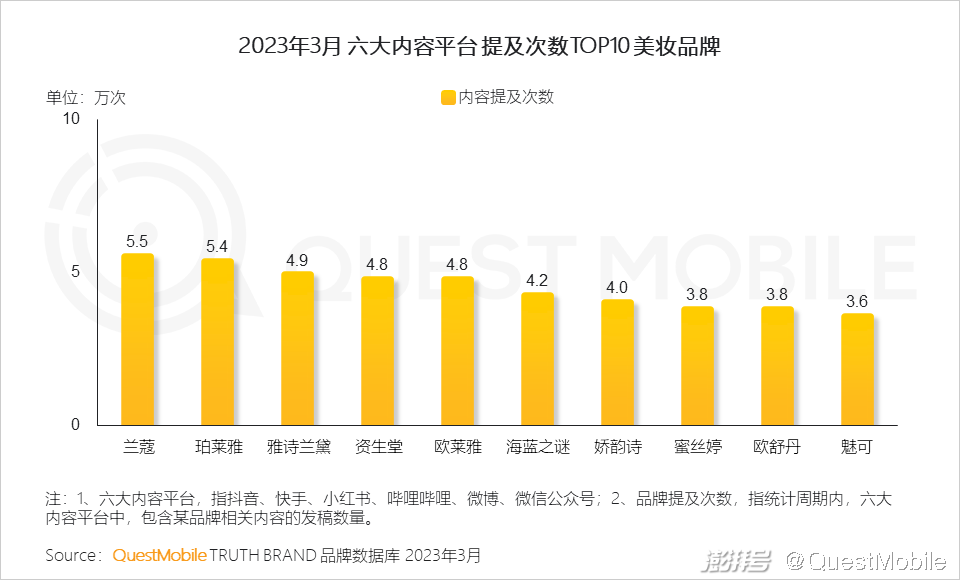

Ⅰ. 從內容平臺品牌提及次數看,國際大牌聲量優勢仍在,但珀萊雅通過強產品力、頗具溫度感且貼近用戶情感的營銷策略,實現裂變式傳播,聲量表現躋身TOP3行列

Ⅱ. 國際美妝品牌持續探索細分人群、跨界聯動新營銷玩法,加深用戶感知的同時,促進消費轉化;國貨美妝品牌愈發注重品牌資產沉淀,借助公益營銷等方法提升品牌形象

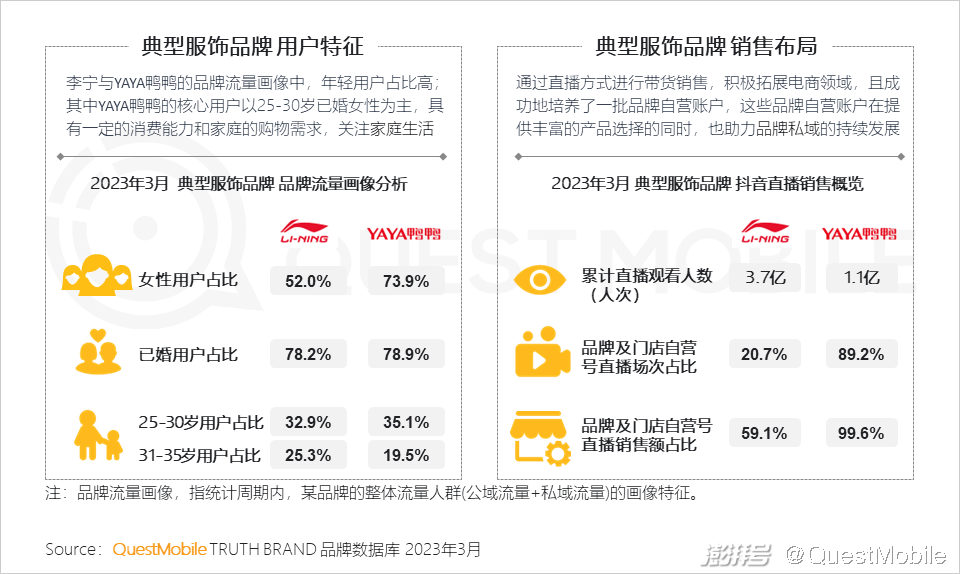

3.3 消費品類-服飾品牌

Ⅰ. 隨著國潮服裝的崛起,消費者對國貨的態度從情懷上升到消費習慣,國產服裝品牌重塑服裝市場格局

Ⅱ. 李寧憑借國潮設計成功占領年輕用戶心智;此外,國貨服裝品牌通過直播帶貨和培養自營賬號的方式,提升品牌曝光的同時,循環賦能品牌自身的私域生態,品牌逐步將主動權掌握在自己手中

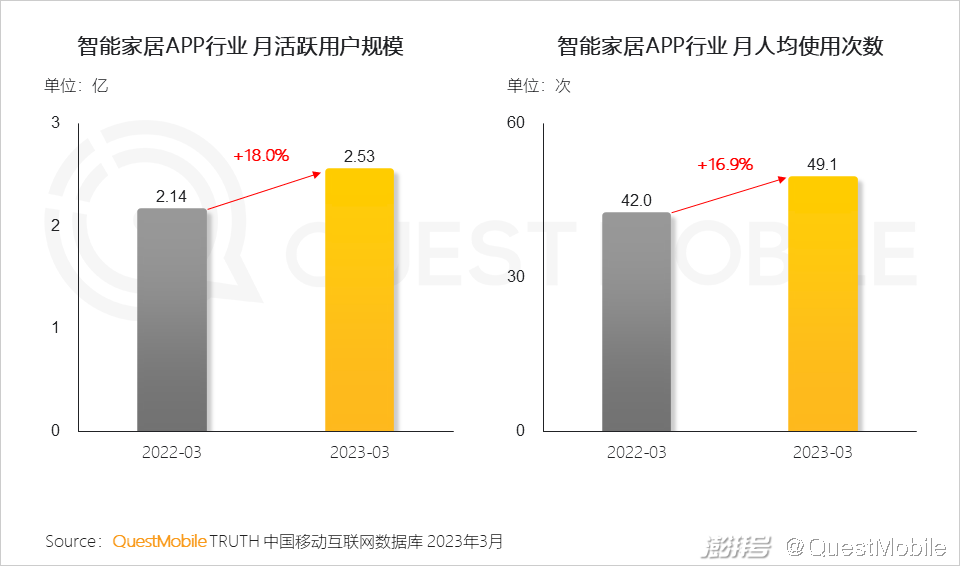

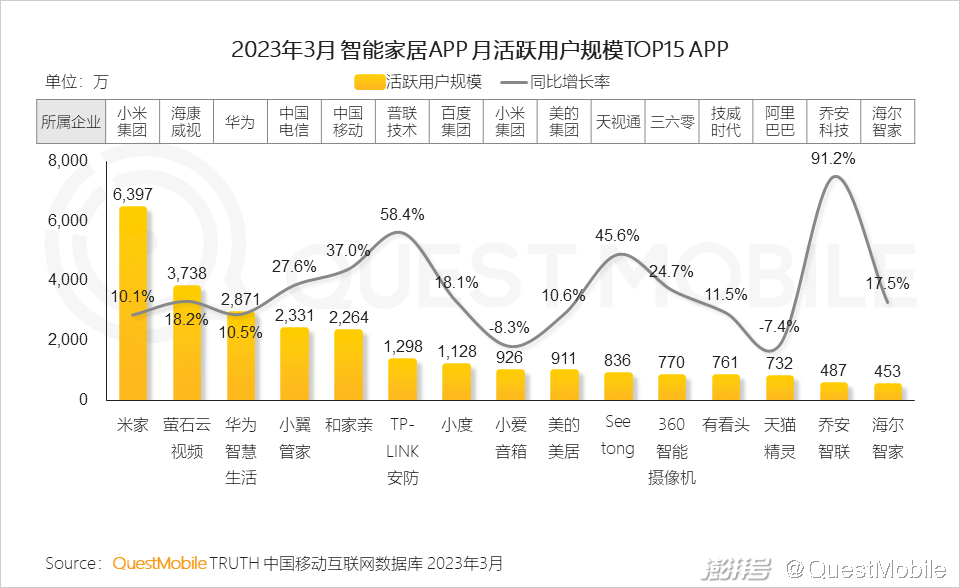

3.4 消費品類-智能家居

Ⅰ. 互聯互通生態快速發展,全屋智能滲透率持續提升,加之主動智能技術已有初步應用,用戶體驗得到革命性提升,行業蓬勃發展

Ⅱ. 小米、華為圍繞自身互聯生態,著重發展全屋智能解決方案,下游應用較為廣泛;智能攝像頭、智能音箱等品類發展較早,用戶量較高

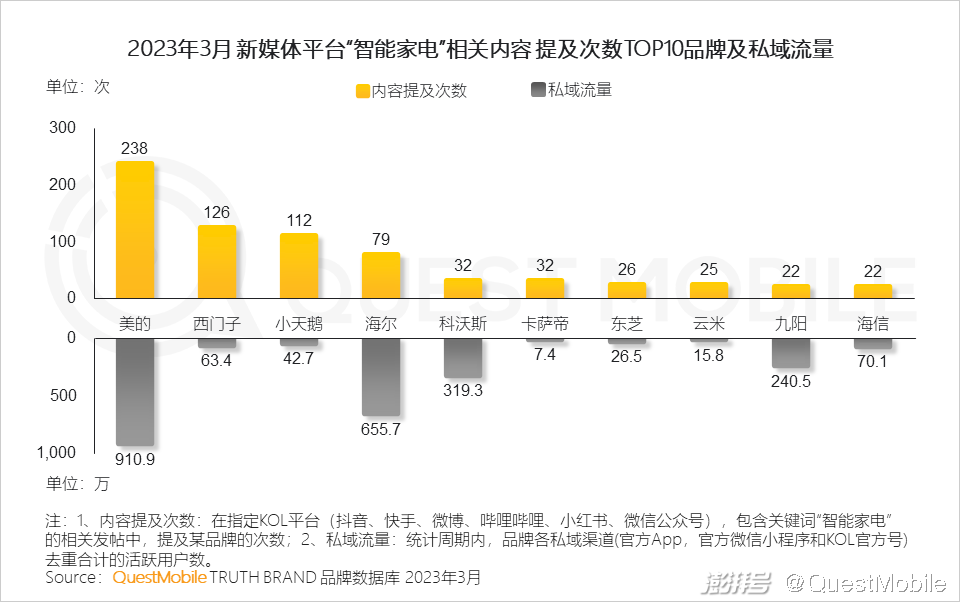

Ⅲ. 家電企業積極進行智能化轉型,憑借產品制造、銷售渠道等優勢,加速場景化布局,公私域同時發力搶占用戶心智,相比之下,國產品牌私域建設更加完善

4、汽車服務

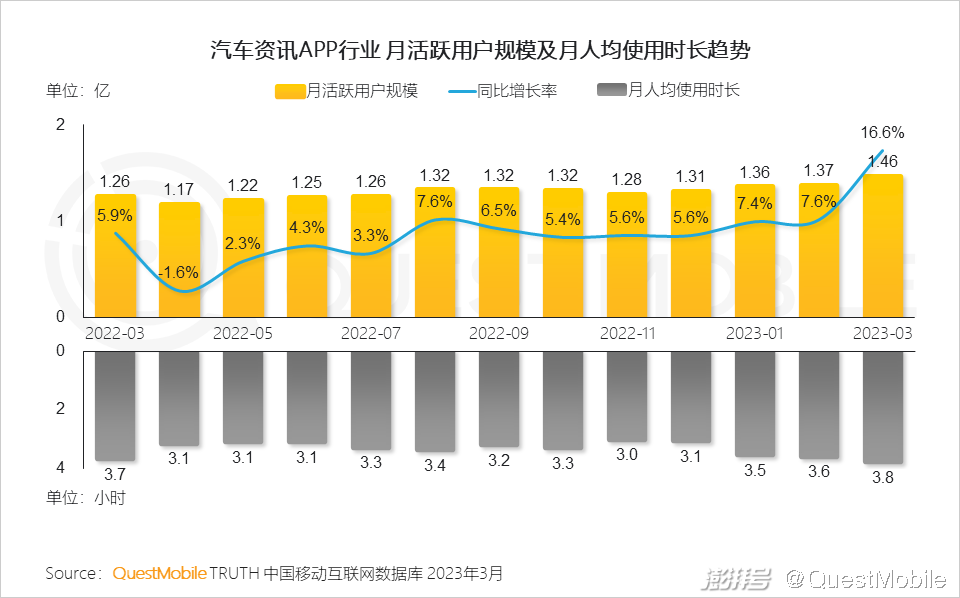

4.1 汽車降價潮的刺激之下,消費者選車購車熱情增長,汽車資訊平臺作為汽車用戶洞察車市、選購汽車的核心工具,活躍用戶大幅增加,且使用行為加深

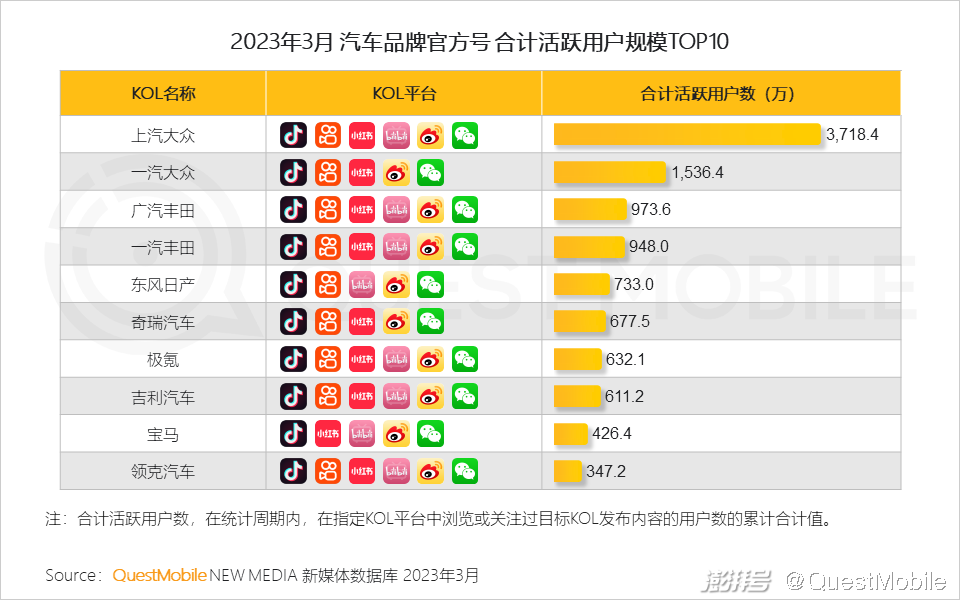

4.2 汽車品牌加強私域渠道的運營,通過微信小程序將用戶流量從公域導入私域,更好的整合用戶需求、開展營銷活動,提高線索轉化率

4.3 汽車營銷視角向買方市場過渡,粗放的廣告買量轉向精細化運營,多平臺布局,搶占社交聲量

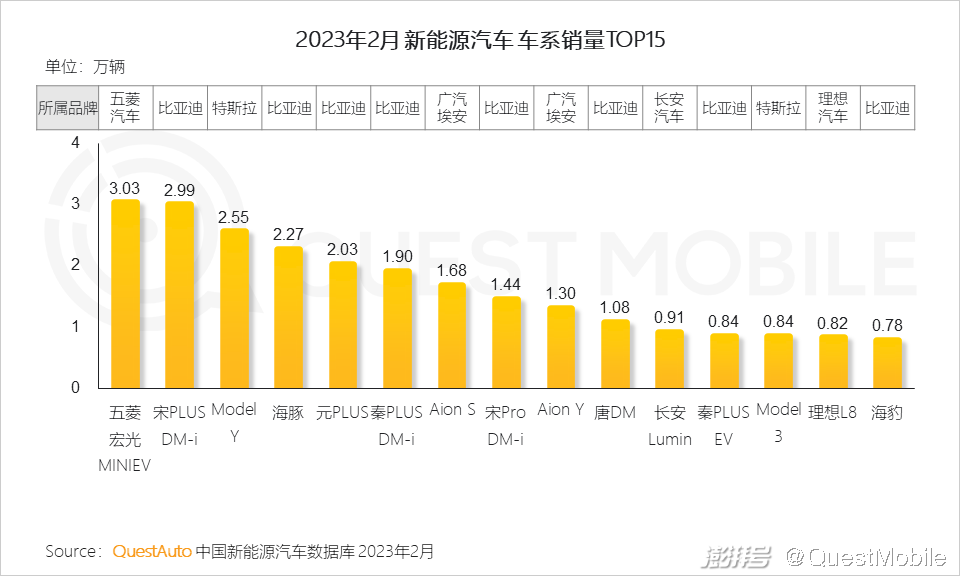

4.4 新能源汽車近年來高速發展,各類型玩家紛紛涌入,行業競爭激烈,傳統車企憑借核心技術及整合產業鏈的優勢,持續領跑,新勢力品牌呈追趕之勢

QuestAuto數據顯示,國產品牌霸榜新能源汽車市場,2023年2月,熱銷車系TOP3為五菱宏光MINIEV、宋PLUS DM-i 及Model Y,銷量分別為3.03萬輛、2.99萬輛、2.55萬輛。

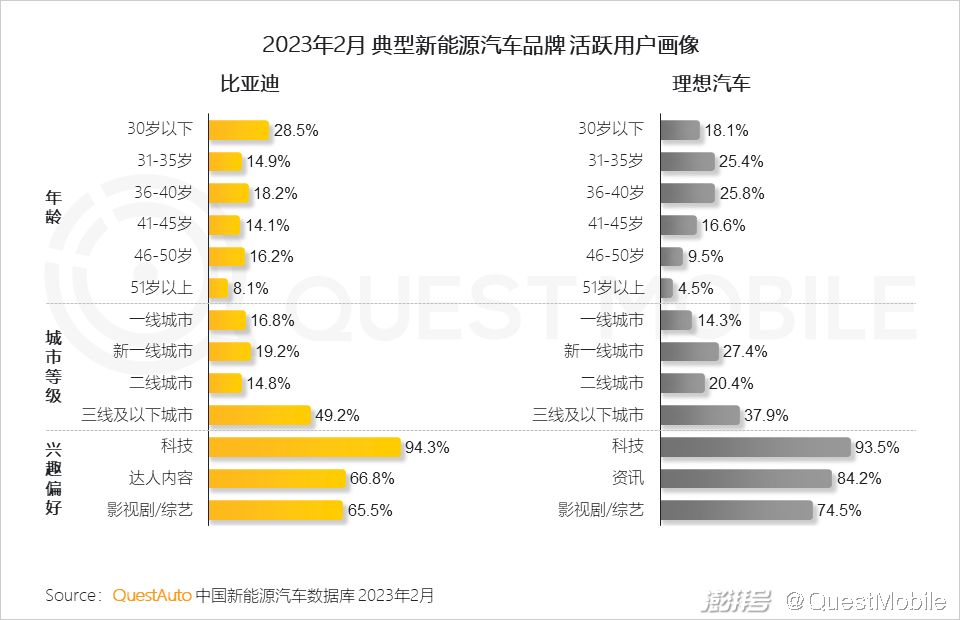

4.5 新能源汽車諸多科技加身,吸引“嘗鮮型”科技人群;新勢力品牌營銷側重一二線城市商圈,傳統車企憑借多價位車系拓展下沉市場

4.6 充電基礎設施逐漸完善,向普及化和快充化方向發展,帶動新能源汽車滲透率進一步提高

4.7 車主服務平臺包括養護維修、金融保險、充電加油等功能,通過線上發放優惠補貼吸引車主使用,綜合服務類、加油類應用流量領先

5、金融理財

5.1 伴隨數字化升級進程,金融理財類APP服務功能趨于多元化,助力金融理財行業月活用戶規模保持較快增長

5.2 數字經濟背景下,線上線下融合發展促進手機銀行、保險服務細分行業月活規模實現快速增長

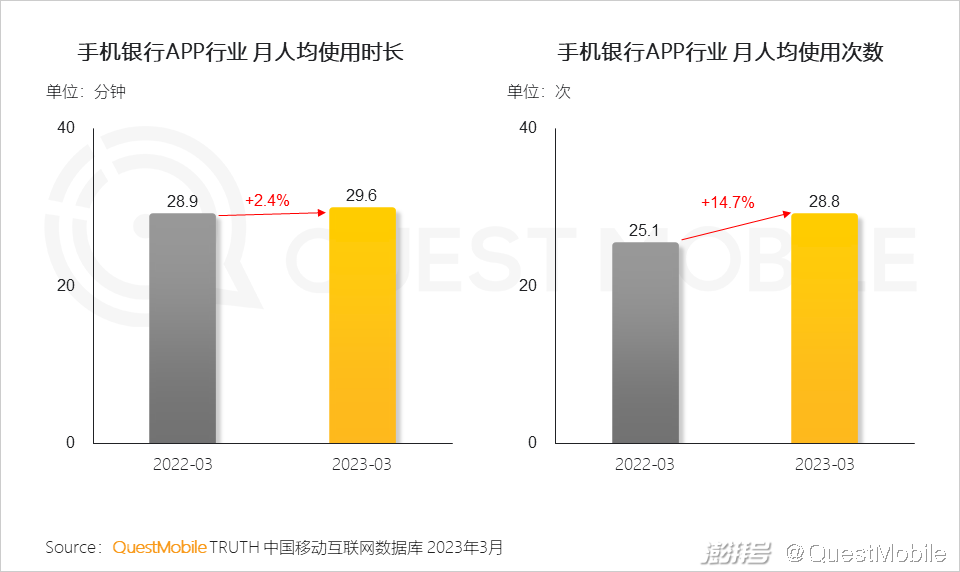

5.3 手機銀行線上金融服務的完善與線下生活場景的覆蓋,帶動了月人均使用時長、次數的增加,提升了用戶的使用粘性

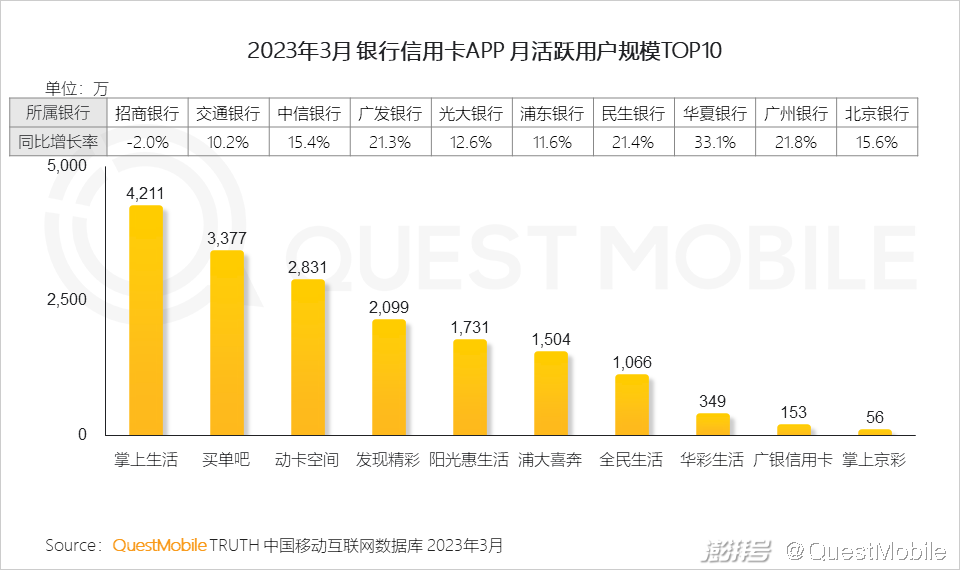

5.4 隨著數字金融的滲透發展,銀行信用卡月活規模TOP10 APP實現整體增長,其中月活用戶規模超過2千萬的APP為掌上生活、買單吧、動卡空間和發現精彩

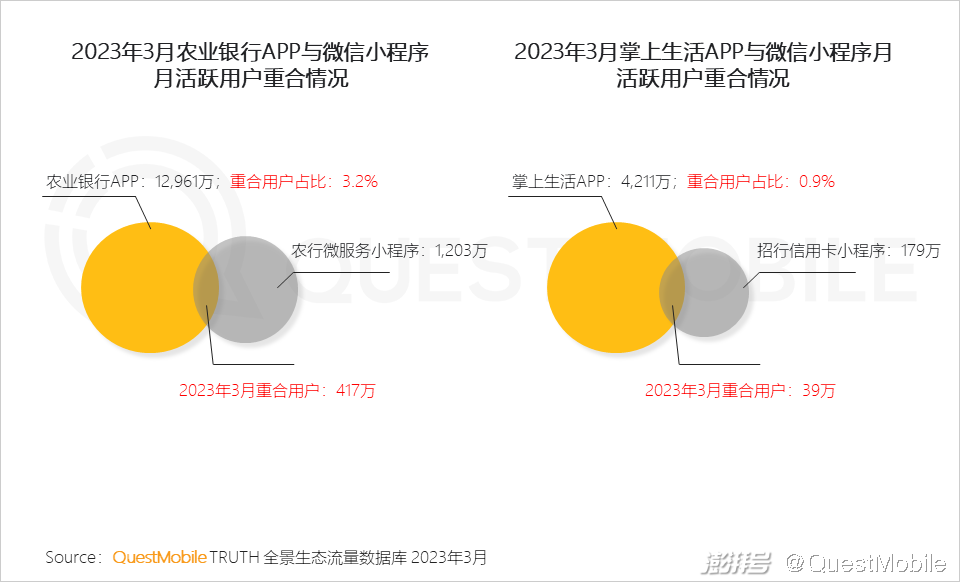

5.5 微信小程序以網點查詢、辦卡等服務,協同APP為用戶提供高效的服務和體驗,信用卡通過小程序帶動消費活動,提升用戶參與度

QuestMobile數據顯示,2023年3月,農業銀行、掌上生活與其本行微信小程序的重合用戶占比分別為3.2%、0.9%,即APP與微信小程序重合用戶較少,二者為協同運營。

5.6 手機銀行在深耕金融服務的基礎上趨于擴展本地生活服務,布局泛生活服務場景,來建設自身的場景生態圈

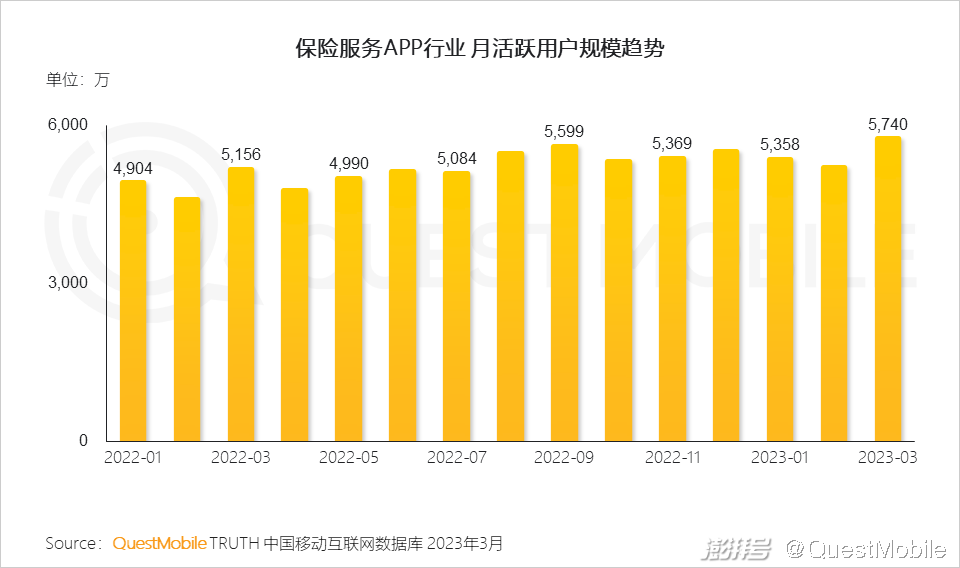

5.7 國民健康意識和預防意識的提升,促進保險服務APP行業月活用戶規模的增長

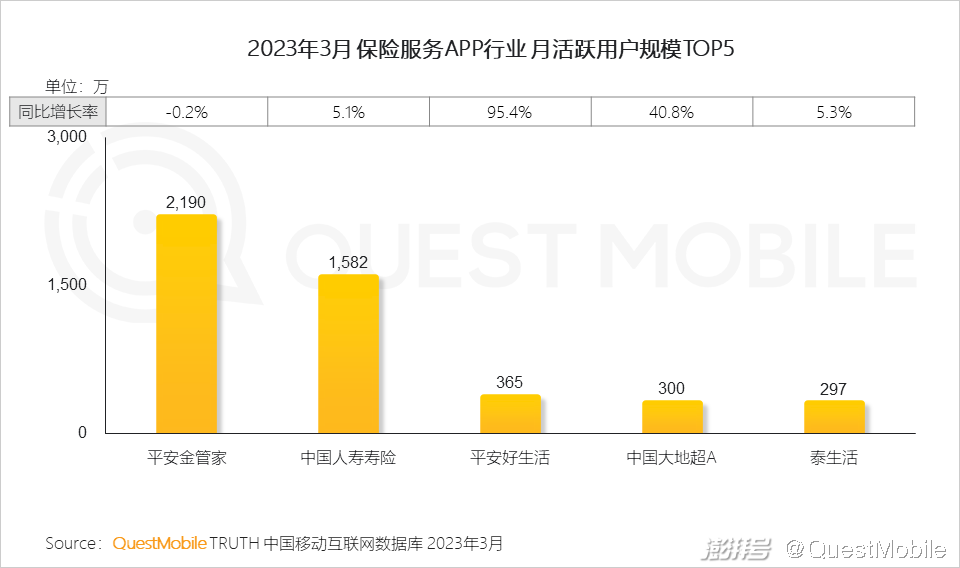

5.8 用戶對數字化產品、服務的使用習慣的培養,有利于保險服務APP整體月活規模的增長;該行業月活規模超千萬的APP為平安金管家和中國人壽壽險

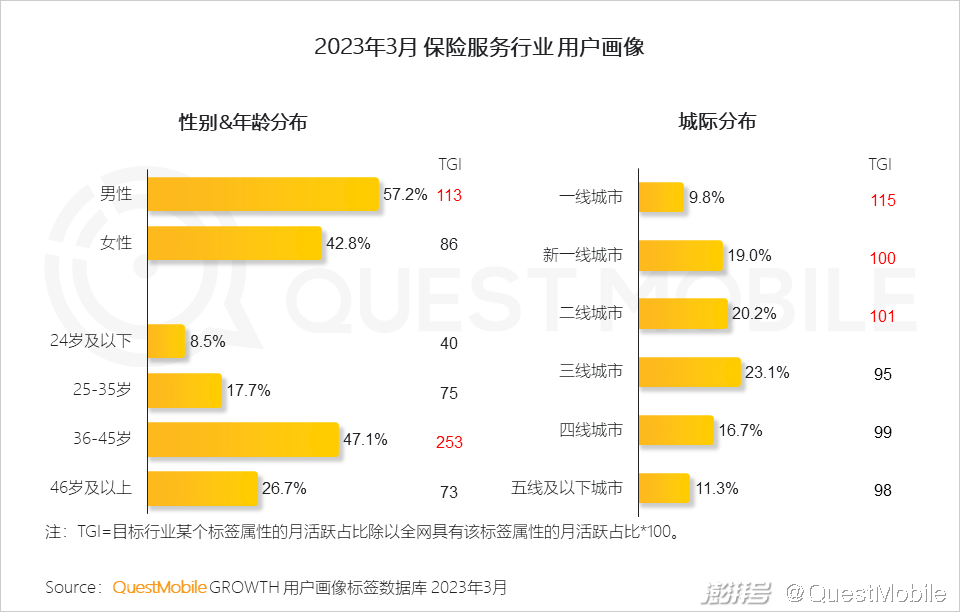

5.9 相較全網用戶,一線至二線城市36-45歲男性用戶對保險服務有較強偏好

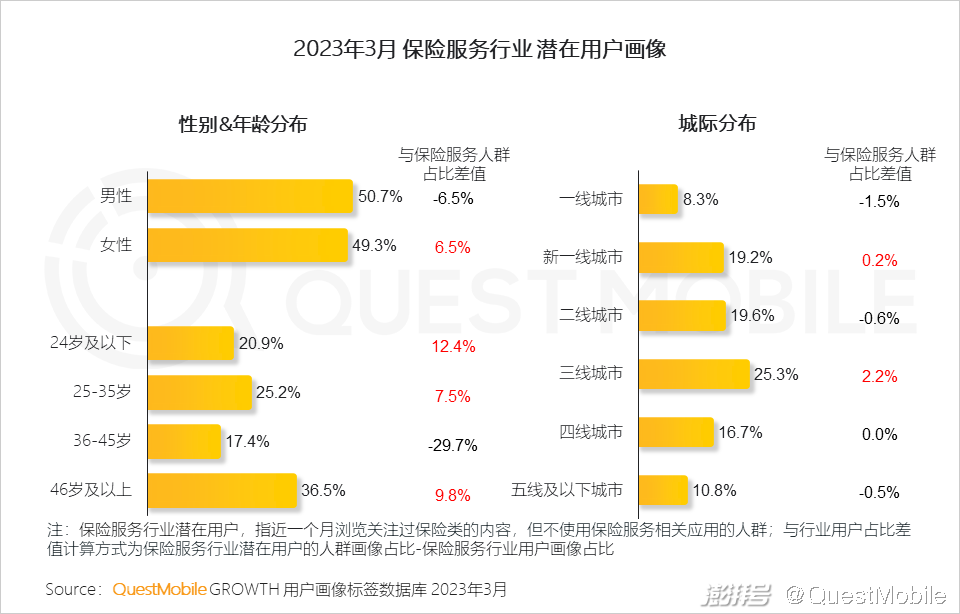

5.10 關注保險類內容但并未使用保險服務應用的潛在用戶以35歲以下年輕人群及46歲以上年長人群為主,三線城市的用戶更有挖掘潛力

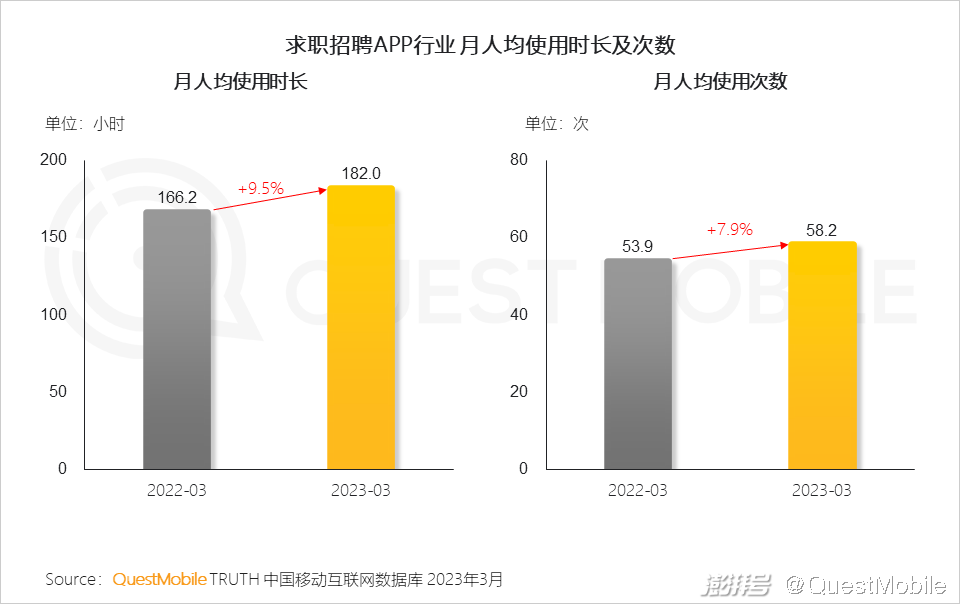

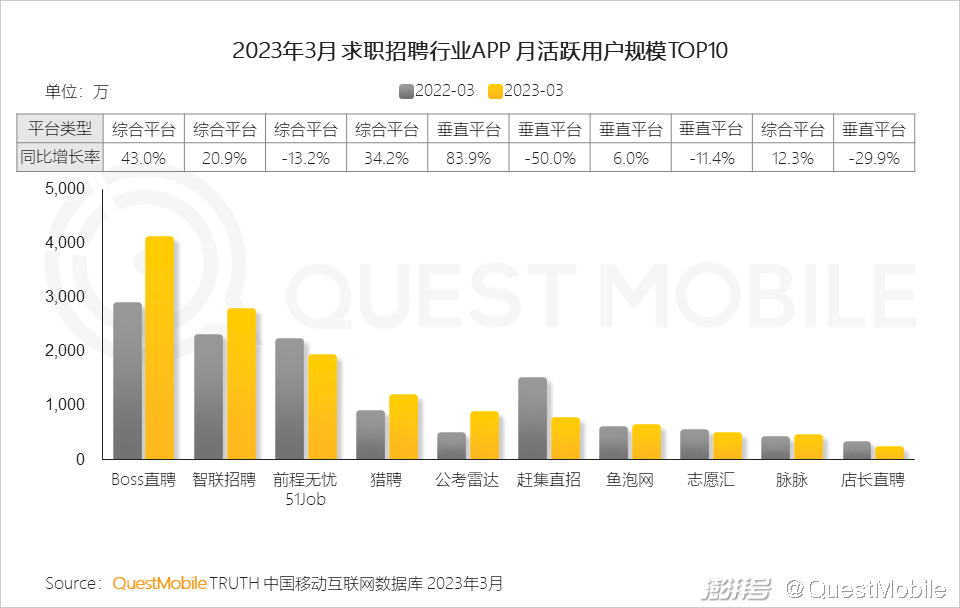

6、求職招聘

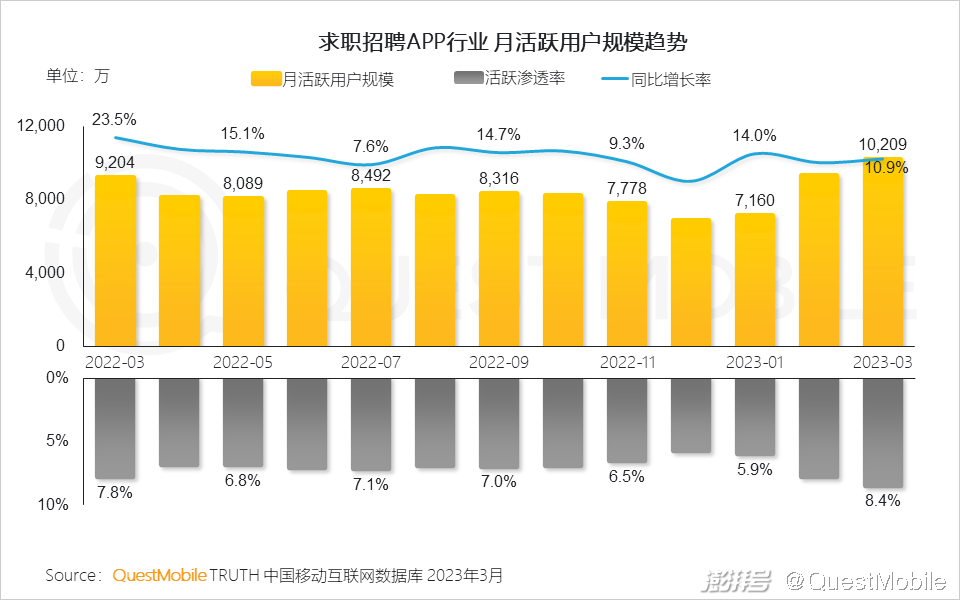

6.1 2023年春節后招聘市場回暖,疊加春招等利好因素,求職招聘行業用戶規模穩步提升,3月月活規模突破1億

6.2 隨著求職招聘平臺產研力與服務升級,用戶使用粘性增強

6.3 3月春招,求職者和企業對招聘服務需求旺盛,典型求職招聘平臺用戶活躍強勁

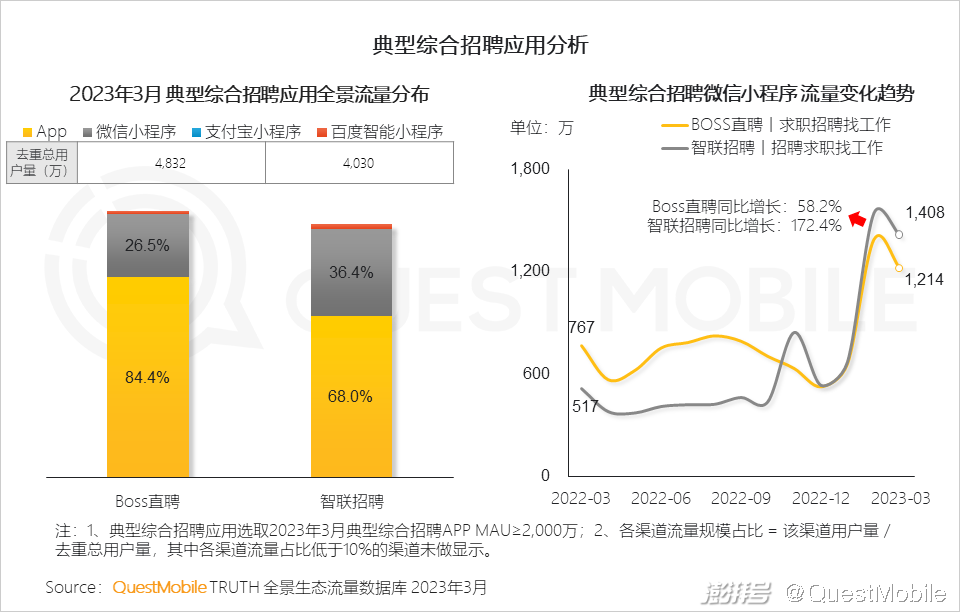

6.4 小程序即點即用的便捷化方式更利于用戶與企業第一時間便捷溝通,為招聘平臺帶來更多的流量

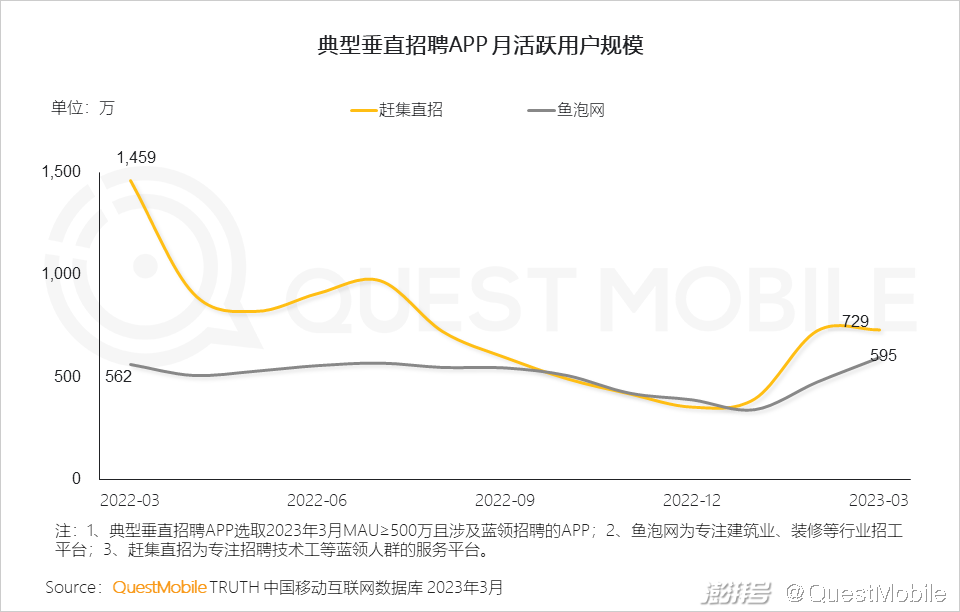

6.5 典型垂直招聘平臺依托高新智能化技術和產品,為藍領人群招聘提供高效、便利的服務,促進平臺用戶活躍度增長

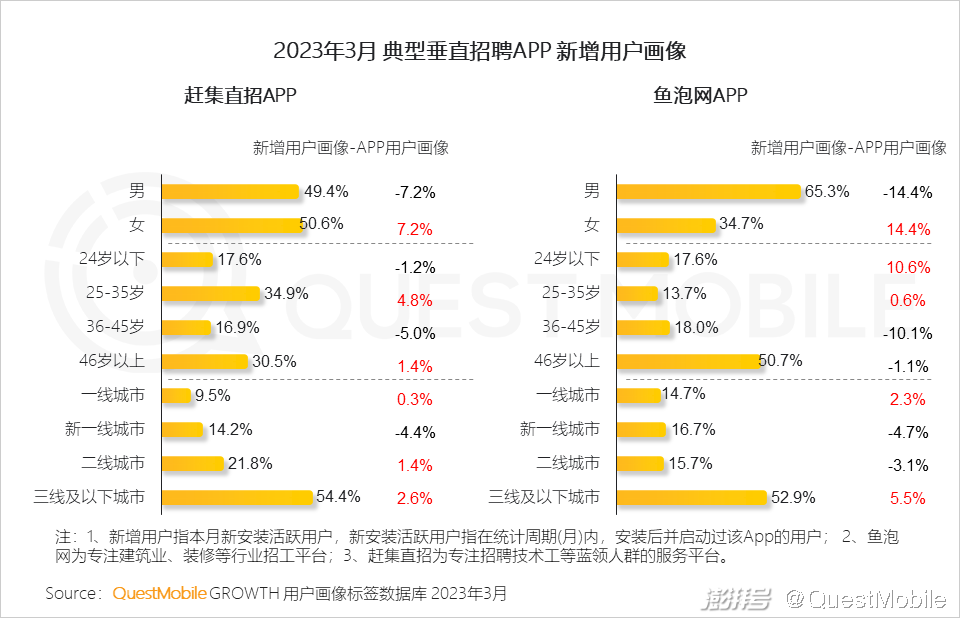

6.6 招聘旺季,垂直類招聘APP新增用戶為APP整體拉新更多女性、25-35歲、一線、三線及以下城市用戶

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司