- +1

中金所“上新”:30年期國債期貨獲批,4月21日上市交易

30年期國債期貨來了。

4月14日,證監(jiān)會(huì)同意中國金融期貨交易所(以下簡稱“中金所”)30年期國債期貨注冊(cè),中金所也在同日發(fā)布30年期國債期貨合約及相關(guān)業(yè)務(wù)規(guī)則和《關(guān)于30年期國債期貨合約上市交易有關(guān)事項(xiàng)的通知》(下稱《通知》),首批三個(gè)30年期國債期貨合約將于4月21日上市交易。

國債期貨品種再擴(kuò)容

在30年期國債期貨上市之前,中金所于2013年9月6日上市5年期國債期貨,2015年3月20日上市10年期國債期貨,2018年8月17日上市2年期國債期貨,基本形成了覆蓋短中長端的國債期貨產(chǎn)品體系。

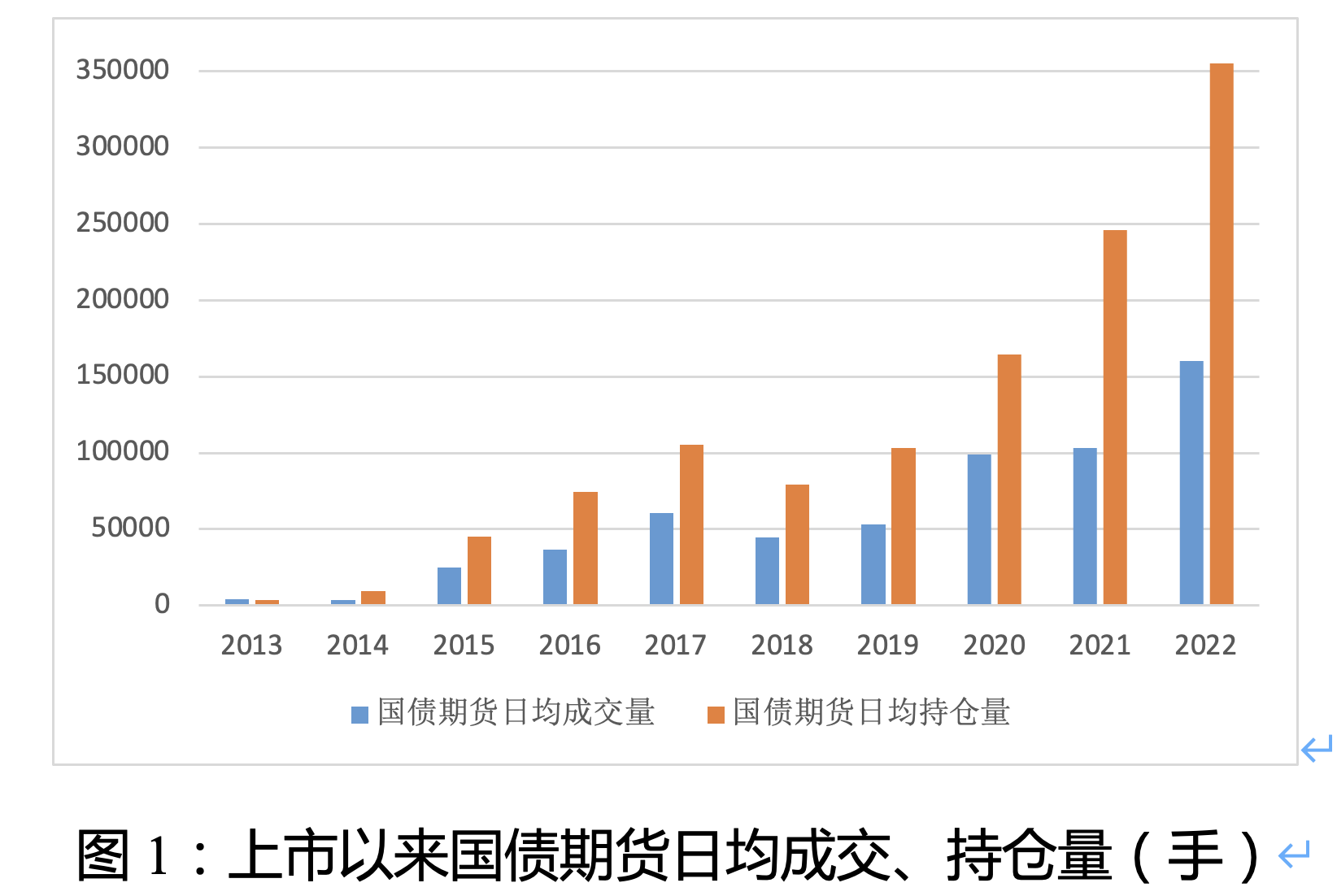

2022年,國債期貨日均成交16.04萬手,日均持倉35.52萬手,與2013年上市初期相比,年均復(fù)合增長率分別為49%、66%。同時(shí),2022年,國債期貨日均成交金額1918億元,期現(xiàn)成交比為0.84。

如今,首批三個(gè)30年期國債期貨合約將于4月21日上市交易。

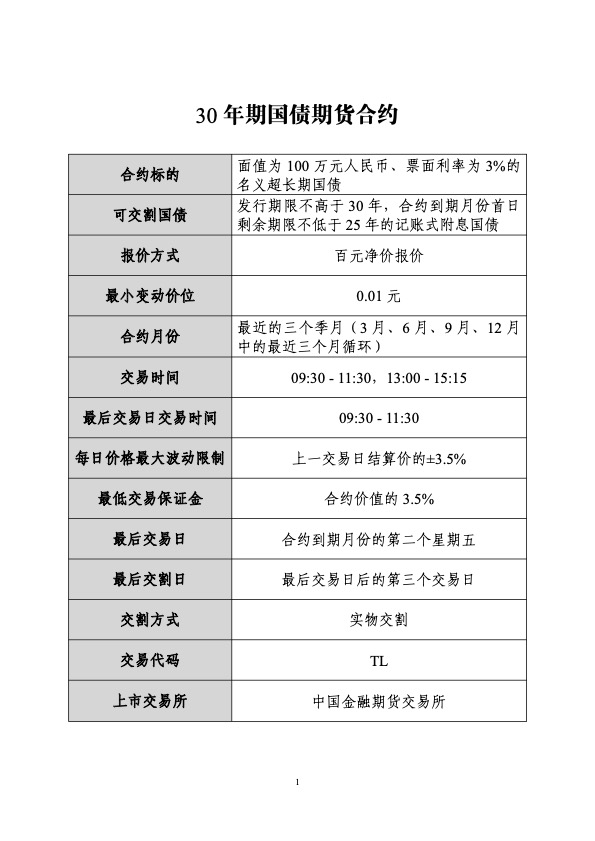

首批上市合約為2023年6月、2023年9月及2023年12月合約,掛盤基準(zhǔn)價(jià)、可交割國債及其轉(zhuǎn)換因子由中金所在合約上市交易前公布。

《通知》明確,30年期國債期貨各合約的交易保證金為合約價(jià)值的3.5%,對(duì)2年期國債期貨、5年期國債期貨、10年期國債期貨和30年期國債期貨的跨品種雙向持倉,按照交易保證金單邊較大者收取交易保證金;上市首日各合約的漲跌停板幅度為掛盤基準(zhǔn)價(jià)的±7%;30年期國債期貨合約的手續(xù)費(fèi)標(biāo)準(zhǔn)暫定為每手3元,平今倉交易免收手續(xù)費(fèi),交割手續(xù)費(fèi)標(biāo)準(zhǔn)為每手5元,交割手續(xù)費(fèi)至2023年12月31日止減半收取;30年期國債期貨各合約限價(jià)指令每次最大下單數(shù)量為50手,市價(jià)指令每次最大下單數(shù)量為30手。

促進(jìn)國債收益率曲線長端建設(shè)

國債期貨作為利率期貨的一個(gè)主要品種,是指買賣雙方通過有組織的交易場所,約定在未來特定時(shí)間,按預(yù)先確定的價(jià)格和數(shù)量進(jìn)行券款交收的國債交易方式。國債期貨具有可以主動(dòng)規(guī)避利率風(fēng)險(xiǎn)、交易成本低、流動(dòng)性高和信用風(fēng)險(xiǎn)低等特點(diǎn)。

在10年以上期限的國債中,30年期是最主要的發(fā)行品種。近年來,財(cái)政部實(shí)施多項(xiàng)舉措推動(dòng)30年期國債市場發(fā)展,包括提升30年期國債發(fā)行頻次、發(fā)布30年期國債到期收益率等。2022年,30年期記賬式附息國債的發(fā)行期數(shù)達(dá)到12期,與1、2、3、5、7等關(guān)鍵期限國債相同。

據(jù)悉,30年期國債存量充足,2022年末30年期國債期貨可交割國債存量為1.65萬億元,高于2年期和5年期國債期貨同期可交割國債存量。同時(shí)30年期國債二級(jí)市場流動(dòng)性日益改善,交易量顯著提升,2022年日均成交金額為245億元,較2021年增長76%,是2020年日均成交金額的2.4倍。

30年期國債收益率是反映超長期國債融資成本重要的指標(biāo)利率,是國債收益率曲線遠(yuǎn)端重要的節(jié)點(diǎn)。

業(yè)內(nèi)人士指出,推出30年期國債期貨,可以為30年期國債提供風(fēng)險(xiǎn)管理工具,滿足投資者對(duì)超長期債券的風(fēng)險(xiǎn)管理需求,進(jìn)而提升30年期國債的二級(jí)市場流動(dòng)性和定價(jià)效率,進(jìn)一步健全反映市場供求關(guān)系的國債收益率曲線,提升國債收益率曲線的基準(zhǔn)定價(jià)作用。

提升機(jī)構(gòu)投資者的超長期利率風(fēng)險(xiǎn)管理效率

國債期貨的一個(gè)顯著特點(diǎn)就是市場參與者機(jī)構(gòu)化、專業(yè)化程度高。2022年,機(jī)構(gòu)投資者在國債期貨市場的日均持倉占比超過九成。

保險(xiǎn)資金、養(yǎng)老基金等中長期資金是我國債券市場的重要投資者,其對(duì)30年期國債需求較大,且現(xiàn)階段仍存在資產(chǎn)端“短”、負(fù)債端“長”的錯(cuò)配問題。

據(jù)估計(jì),我國壽險(xiǎn)公司資產(chǎn)平均久期約為7年,負(fù)債平均久期約為15年,資產(chǎn)負(fù)債存在一定期限錯(cuò)配,對(duì)應(yīng)的利率風(fēng)險(xiǎn)敞口較大。

從境外實(shí)踐看,30年期國債期貨能夠有效對(duì)沖超長期利率風(fēng)險(xiǎn),大大提升保險(xiǎn)、養(yǎng)老基金、商業(yè)銀行等配置型機(jī)構(gòu)投資者的超長期利率風(fēng)險(xiǎn)管理效率。

例如,推出30年期國債期貨,保險(xiǎn)機(jī)構(gòu)可通過持有30年期國債期貨更為靈活地調(diào)整資產(chǎn)久期,實(shí)現(xiàn)資產(chǎn)負(fù)債久期匹配,助力其滿足保險(xiǎn)的資產(chǎn)負(fù)債管理要求,進(jìn)一步豐富保險(xiǎn)資金資產(chǎn)配置和風(fēng)險(xiǎn)管理渠道,有效提升保險(xiǎn)資金運(yùn)營效率和風(fēng)險(xiǎn)防控能力。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司