- +1

國貨航沖刺上市:去年凈利超30億元降近三成,國際收入占八成

三大航空央企物流板塊混改落地后,即將齊聚A股。

近日,中國國際貨運航空股份有限公司(以下簡稱“國貨航”)更新招股書。國貨航的深交所主板IPO申請書已獲受理,保薦機構為中信證券。

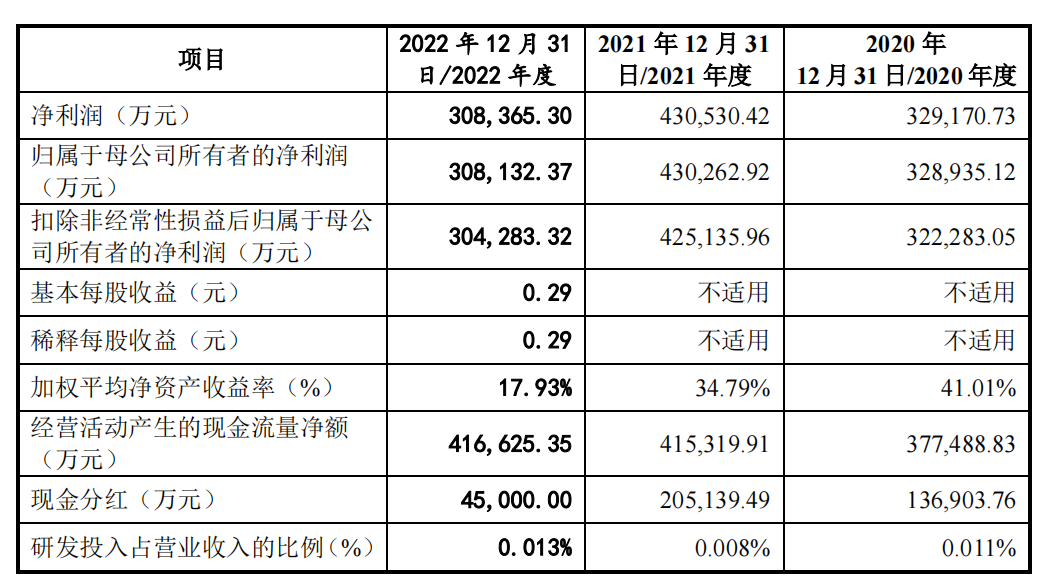

此次提交的招股書,主要更新了2022年的年度經營數據,2022年國貨航業績整體呈同比下滑,2022年國貨航營業收入227.85億元,同比下降約4.9%;歸母凈利潤為30.81億元,同比下降28.4%;主營業務毛利率為20.03%,同比下降22.21%。

受益于國家政策支持,近年來我國航空物流行業處于快速發展的黃金窗口期。據悉,三大航空央企的貨運改革于2017年起相繼落地后,便開啟上市規劃,其中東航物流(601156.SH)首當其沖,已于2021年6月完成A股上市。去年11月30日,南航物流向中國證券監督管理委員會廣東監管局提交了上市輔導備案申請材料。今年3月28日晚間,南方航空公告,擬分拆南航物流至上交所主板上市。

國際收入占比八成,營業利潤面臨同比下滑50%以上的風險

近三年,國貨航年營收均超百億元,年凈利潤均超30億元,2020年至2022年,國貨航營業收入分別為182.51億元、239.58億元和227.85億元,凈利潤分別為32.92億元、43.05億元和30.84億元,歸母凈利潤分別為32.89億元、43.03億元以及30.81億元,主營業務毛利率分別為25.05%、25.75%以及20.03%。

隨著國貨航盈利水平的穩步提升以及股東增資款到位,公司權益大幅增加,過去三年資產負債率大幅下降,分別為40.86%、25.33%以及10.59%。

近三年國貨航主要財務數據

近三年國貨航主要財務數據

而對于國貨航業績數據先增后降,招股書介紹稱,一方面,因客機腹艙運力減少、海運港口停擺、鐵路運輸網絡遭受沖擊等因素導致全球供應鏈體系遭到破壞,航空貨運價格水平上升;另一方面,受全球各國采取的經濟刺激政策影響,全球貿易總額在2020年第二季度降至低點后持續復蘇,行業下游需求強勁,由此帶來航空貨運運量的增加。2022年以來,一方面因全球航空運力增加,進而導致航空貨運價格水平出現下滑;另一方面,受全球主要經濟體經濟增長放緩、俄烏沖突等重大不利事件影響,航空貨運需求有所下降。

疫情三年,國貨航營收及凈利潤整體表現亮眼。而國貨航也在招股書中提及未來業績下滑可能超過50%的風險。

招股書介紹,未來,隨著航空業逐步進入常態化運營,航空貨運的運力供給逐漸好轉,運價可能逐步回落;同時,航油價格受戰爭沖突、政治因素、供需變化等復雜外部環境影響可能大幅波動,會導致營業成本相應變化,若上述單一風險因素出現較大程度的變化,或諸多風險同時集中釋放,可能導致上市當年營業利潤較上一年度下滑50%以上的風險。

國貨航目前已發展成為國內主要的航空物流服務提供商之一,主營業務可分為航空貨運服務、航空貨站服務、綜合物流解決方案三大板塊。其中,航空貨運服務營收占比在七八成左右。在2020年、2021年和2022年,國貨航航空貨運服務收入分別為150.34億元、186.78億元和166.98億元。

近三年國貨航主營業務各板塊收入

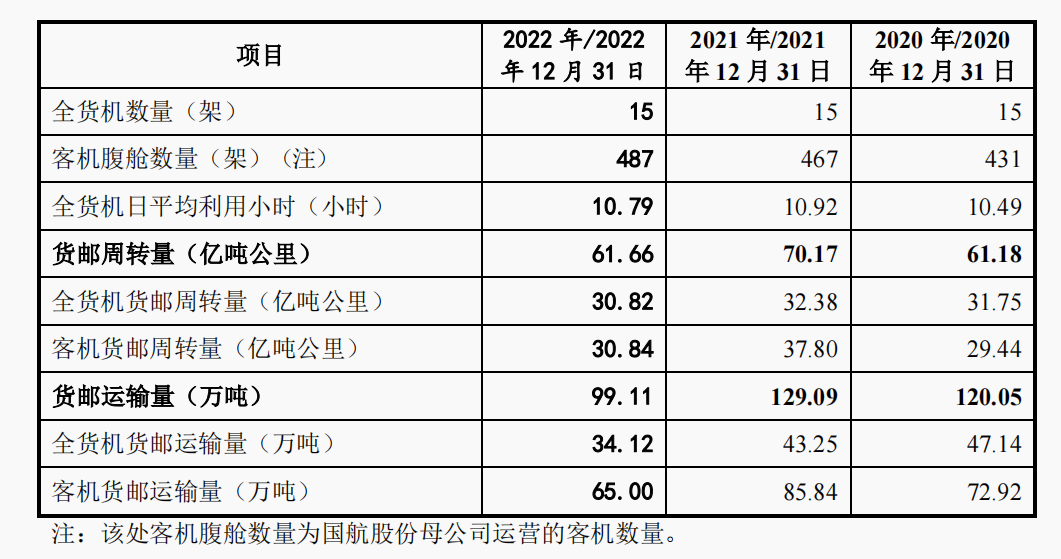

國貨航依托全貨機、客機貨運向客戶提供航空物流服務。數據顯示,過去三年,國貨航全貨機數量保持不變,客機腹艙數量有所增加,航空運力水平整體保持穩定。而貨郵周轉量、貨郵運輸量均呈現先增長后下降的變化趨勢,主要是受下游需求變化、運輸貨物類型不同等因素影響。

近三年國貨航運力及航空貨運服務的主要服務能力情況

國貨航、東航物流、南航物流為我國航空物流市場主要的市場參與者,在貨郵運輸量以及貨郵周轉量上規模也相類似。在貨郵運輸量(每一航段貨物、郵件運輸的重量之和)上,2020年和2021年三家公司的份額均超五成;貨郵周轉量(每一航段貨物、郵件重量與該航段距離的乘積之和)方面,市場份額共計均超七成。

其中,2020年以及2021年,國貨航在貨郵周轉量市場份額僅次于南航物流,排名第二。在貨郵周轉量方面,國貨航在2020年僅次于南航物流,排名第二,在2021年排名第三。

三家公司主要生產經營指標

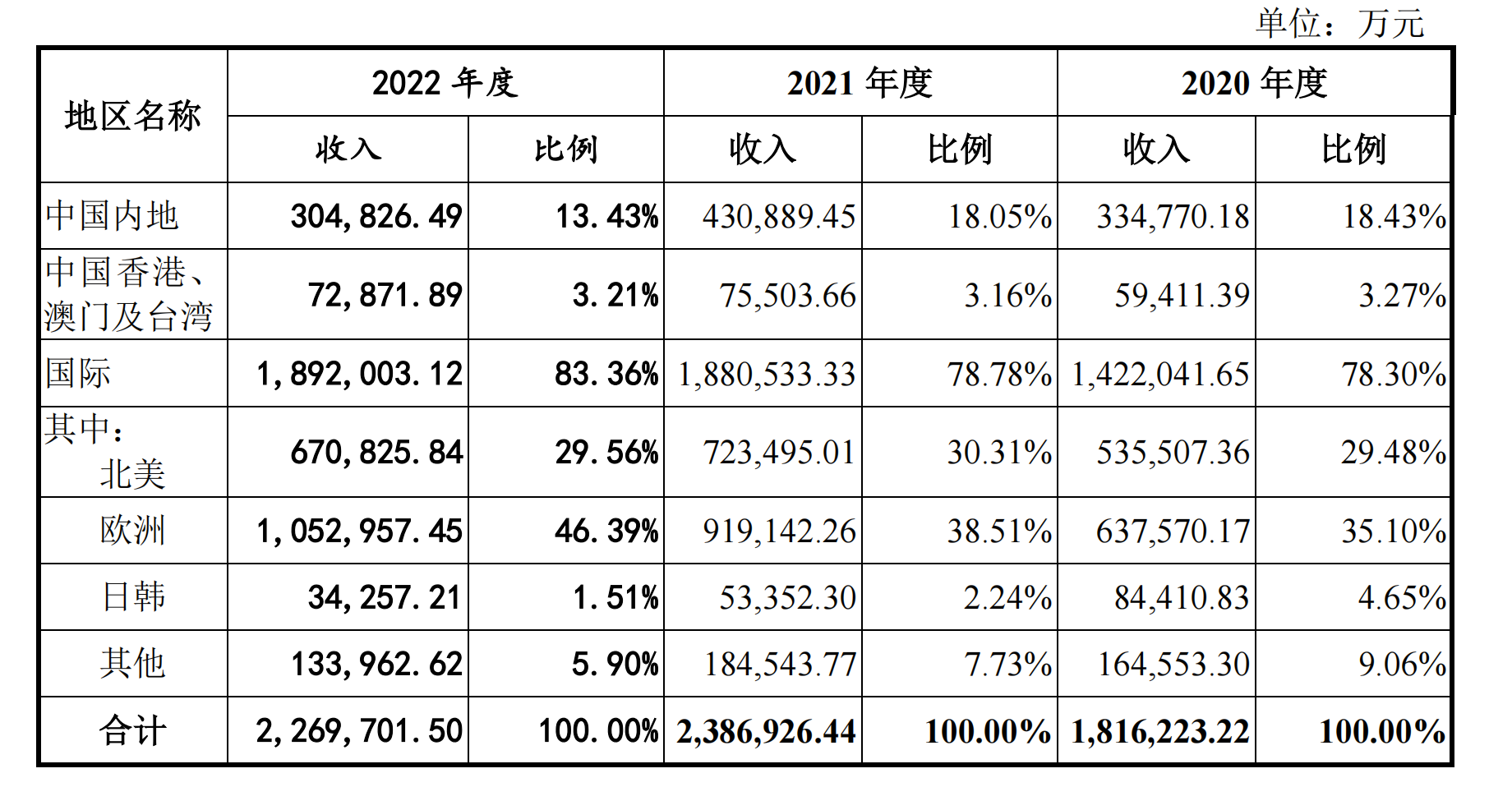

值得注意的是,過去三年,國貨航國際收入占比在八成上下,且比例逐年提升。招股書表示,主要由于公司航空貨運航線以國際航線為主,客戶多為SCHENKER、DGF、康捷空等國際貨代公司或者蘋果公司等跨國企業。隨著公司與上述客戶合作規模的不斷擴大,境外收入占比也逐年增加。

近三年國貨航地區收入數據

此外,作為以航空運輸服務為核心的綜合物流服務商,航油成本是最為重要的成本支出之一。具體來看,2020年至2022年,國貨航航油費分別為12.65億元、19.1億元以及31億元,占主營業務成本的比重分別為9.28%、10.76%以及17.06%。航油費的增速分別為-22.34%、50.91%以及62.33%,航油采購均價為2937.66元/噸、4214.3元/噸、7379.22元/噸。

為應對航空煤油價格持續上漲的趨勢,國貨航在招股書中表示,主要通過收取燃油附加費以部分轉嫁航油價格上漲風險、選取價格優惠的供應商來降低航油采購成本。

和國際大型物流集成商相比實力仍存差距,計劃擴充機隊規模

據招股書介紹,國貨航前身為中國國際貨運航空有限公司,于2003年3月3日成立,由國航公司、中信泰富、首都機場集團共同投資建立注冊資本為22億元。2022年6月22日,整體變更設立“中國國際貨運航空股份有限公司”,法定代表人為鄭保安。

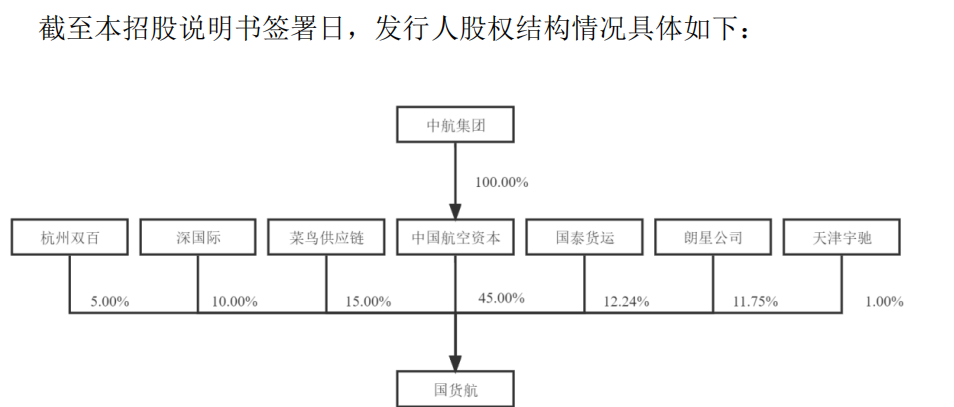

股權結構方面,國貨航共有7個控股股東,中國航空資本持股45%、菜鳥供應鏈持股15%,國泰貨運持股12.24%,朗星公司持股11.75%;深國際持股10%,杭州雙百持股5%,天津宇馳持股1%。

國貨航股權結構圖

其中,中航集團持有中國航空資本100%股權,并通過中國航空資本間接持有發行人45%股份,為發行人的實際控制人。

國務院國資委持有中航集團90%股權,全國社會保障基金理事會持有中航集團10%股權,中航集團是中央直屬的特大型國有航空運輸集團公司,自身不參與或從事具體業務,與國貨航主營業務不存在關系。中航集團去年營收為867.39億元,凈虧損149.46億元。

此次IPO方面,招股書介紹,國貨航發行前總股本106.9億股,本次擬申請發行人民幣普通股不超過18.86億股,預計募集資金65.06億元,將全部用于主營業務相關的項目,其中飛機引進及備用發動機購置項目預計使用55.58億元,綜合物流能力提升建設項目預計使用5.35億元,信息化與數字化建設項目預計使用4.14億元。

除了航空物流企業外,我國航空物流行業的市場參與者主要還包括FedEx、UPS、DHL等全球龍頭跨國企業物流集成商。招股書也指出,國貨航作為載旗航空物流企業,與上述國際大型物流集成商相比,在資本實力、融資渠道、商業模式、網絡布局、運力資源、品牌影響力等方面仍存在一定差距。

其中,招股書中提及,目前我國航空物流市場基礎設施建設水平薄弱,其中,在主體服務能力上,截至2021年末,我國僅有198架全貨機,僅占全行業運輸飛機期末在冊架數的4.9%,航空貨運在較大程度上仍依賴于客機腹艙運輸,而僅美國航空物流巨頭FedEx在2021年3月末就擁有約680架全貨機。

此外,在基礎保障能力方面,招股書提及,我國大多數機場貨運基礎設施投入程度不夠,設計理念相對滯后,貨運保障能力不強,特別是在醫藥、冷鏈生鮮等專貨運輸保障上,以及專業性的貨運機場領域的短板較為突出,多數樞紐機場貨運航班白天時刻獲取難度較大等。

截至2022年末,國貨航自主運營主要執飛洲際航線的全貨機15架,國航股份及其控股公司合計運營客機762架飛機。招股書還指出,未來,隨著機隊規模的擴充,國貨航航空貨運能力將得到提升,市場占有率有望進一步提高。未來還將積極布局高端制造業、跨境電商、冷鏈物流等細分市場,打造具有全球競爭力,集“采運銷”能力于一體的世界一流全鏈條航空物流綜合服務商。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司