- +1

養老理財,哄搶年輕人

隨著社會老齡化的不斷加劇,“如何養老”已成為一個備受關注的話題。

但最近,年輕人比老年人更早地站到了熱議中心:他們有人提前40年規劃老后生活,做起了儲蓄投資;有人辭去大城市的工作,回老家給父母買房養老;還有人選擇早早進入養老行業,想在風口來臨時搶占先機……

湃客·財經欄目推出《養老這件事,該聽誰說?》主題創作,把話筒遞給年輕人,近距離記錄養老熱議中他們的真實想法與現實困境。

這是本系列第三篇。我們把目光轉向了備受年輕人青睞的養老理財產品,發現機構的熱情遠高于個人。

本文為澎湃號·湃客X好看商業聯合出品,湃客財經欄目首發

作者|喬姍姍

編輯|安心 丁玨汭(澎湃新聞高級編輯)

年輕人存夠多少錢才可以體面養老?

“30歲碩士存夠100萬辭職到云南養老” “上海80后丁克夫婦存了300萬后決定提前退休”……如今,這樣的新聞隔三差五就會被送上微博熱搜,引發“炸鍋”般討論。在抖音、小紅書等年輕人聚集的社交平臺上,養老相關的視頻和帖子不勝枚舉。

而一些金融機構也在積極迎合年輕人的需求。據媒體報道,泰康旗下的養老保險產品最年輕的客戶僅有21歲,是妥妥的00后。而在個人養老金落地以來,各大銀行也在爭奪用戶方面費盡了心思。除了送禮品、送消費券等花式營銷,大量銀行工作人員都背上了開戶KPI,他們甚至不惜自掏腰包做推廣。

今年2月,“北京多個地鐵口有人掃碼送大鵝”詞條就登上了微博熱搜,在“掃碼送大鵝”營銷手段之下,有很多人稀里糊涂地開通了賬戶。后來經過多家銀行工作人員證實,這些送大鵝的人來自專業的地面推廣團隊,負責給銀行拉新人開通個人養老金賬戶。

北京多個地鐵口掃碼送大鵝/微博截圖

但是,對于被機構哄搶的年輕人來說,他們迫切地追尋如何實現“老有所依”的問題,現在依然沒有答案,復雜程度遠高于他們想象。

機構的熱情高于個人

我國的養老體系已初步建立,包括基本養老保險(第一支柱)、企業(職業)年金(第二支柱)、個人商業養老保險(第三支柱)的三種養老保險體系。

目前,養老第一支柱的覆蓋人群最廣。截至2021年末,基本養老保險參保人數約為10.3億,基本實現勞動人口的全覆蓋;參加企業/職業年金的人數約7200萬人,覆蓋面較為有限。

參考國外發達國家的經驗和國內現實,近幾年,我國也在積極發展多層次、多支柱養老保險體系。個人養老金制度在2022年的落地,標志著中國在真正意義上建立了養老金三支柱體系。

早在2018年,我國對養老第三支柱的試水就開始了。按照時間順序來看,最早是2018年試點的養老目標基金,之后又推出了專屬商業養老保險、個稅遞延型商業養老保險;2021年9月開始試點養老理財產品等。

2022年11月4日,人力資源和社會保障部、財政部、國家稅務總局、銀保監會、證監會五部門聯合發布《個人養老金實施辦法》。

其中規定,個人養老金資金賬戶封閉運行;目前參加人每年繳納個人養老金額度上限為12000元,不過人社部今年初提到,以后會適時調整上限;參加人達到領取基本養老金年齡,或者完全喪失勞動能力、出國(境)定居以及符合國家規定的其他情形,可以領取個人養老金。

《實施辦法》明確,個人養老金可投資的產品,包括儲蓄存款、理財產品、商業養老保險、公募基金等金融產品類別。

有機構預測,個人養老金流入市場的資金體量將是萬億級別,意味著銀行理財、公募基金、養老保險各家機構都在摩拳擦掌,角逐一個萬億的增量市場。

據國家社會保險公共服務平臺數據,截至3月3日,目前市場上共出現了639款個人養老金產品,包括保險類產品19款,理財類產品有18款,基金類產品有137款,儲蓄類產品共465款。

這其中,各大銀行的熱情尤為高漲。

由于一人僅能開設一個養老金賬戶,為了搶奪開戶資源,各大銀行目前仍處于跑馬圈地階段。

在微博上,只要打開一個人養老金超話,充斥著“有償推廣養老金開戶,救救銀行狗”“個人養老金開戶即送紅包,有任務,被逼得沒辦法了只能倒貼錢了”等內容。

相比之下,年輕人對養老理財包括個人養老金關注度很高,行動上卻相對冷靜。

在個人養老金推出一個月后,也就是到2022年底,個人養老金賬戶累計開戶1954萬人,繳費人數613萬人,總繳費金額142億元。

照此計算,繳費人數在開戶人數中占比31.37%,繳費人群平均每人在賬戶中的繳費金額為2316.48元,距離平均每年1.2萬元的上限還有不小的距離。

今年3月初,據人社部披露,“實施3個月以來,(個人養老金)參加人數已經達到2817萬人。”暫未披露最新的繳費人數及繳費金額。

總體來看,金融機構對于個人養老金的熱情要遠高于個人;而年輕人對養老的關注和焦慮還沒有充分轉化成行動。

不過,這也算正常現象。瑞銀證券非銀行業分析師曹海峰告訴媒體,按國外的發展經驗,年齡越大的群體,第三賬戶的持有率會越高。

就整個養老投資來說同樣如此。據投摩根基金聯合螞蟻理財智庫共同發起的《2022當代青年養老規劃大調查》,90.3%的受訪青年認為養老要未雨綢繆,但只有16.6%的人已經配置了相關資產。這里的“受訪青年”主要是85后—00后群體。

什么在影響年輕人的積極性?

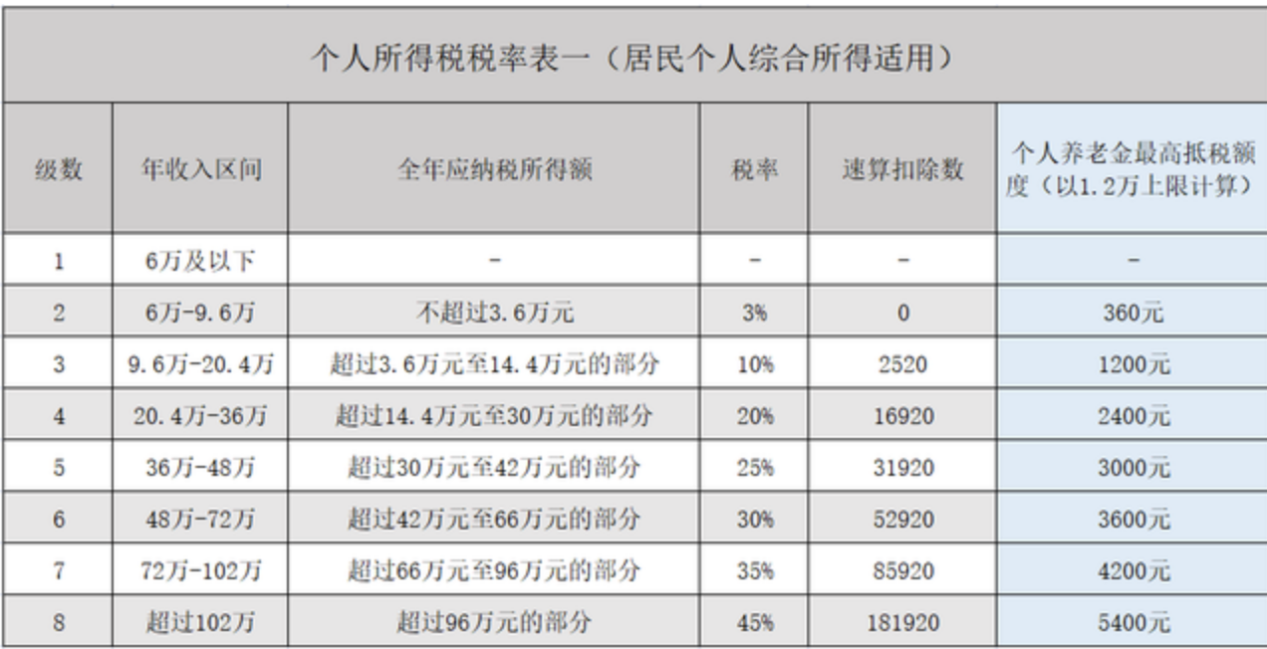

高收入群體目前是個人養老金制度的積極參與者。按照規定,應納稅所得額在96萬以上的人群,如果以上限12000元繳納個人養老金,年度內最多可享受5400元稅收優惠。

據騰訊新聞棱鏡報道,也有一些百萬年薪的人在瘋狂薅養老金的“羊毛”。

看到這個新聞,年薪30多萬的康偉搖了搖頭。康偉在一家互聯網公司擔任產品經理。早在去年底,他就研究了個人養老金制度的稅收優惠。按照他的收入水平,如果以上限12000元繳存個人養老金,一年大約能節稅2400元。

當康偉就是否開通個人養老金的問題跟家人商量時,被太太堅決否定了。她的理由很簡單:每年為了省幾千塊錢犧牲上萬塊錢的流動性,而且要持續幾十年,這不劃算。另外,他們之前已經購買過商業養老保險,再買一份不是很有必要。

現實中,像康偉這樣的年輕人還有很多。

“你為什么還沒有開通個人養老金賬戶或者進行相關投資?”當把這個問題拋到多個年輕人聚集的微信群里,我們得到了一些重合度很高的反饋,包括:稅收優惠力度不夠;流動性太差;養老產品投資回報不高等;甚至還有人只是為了幫人完成開戶任務。

按照規定,參加人每年繳納個人養老金的額度上限為12000元,在繳費時進行扣除,減少當期稅費,投資收益暫不征稅,領取收入時實際稅負將由7.5%降為3%。這意味著,這個稅收優惠對于年收入9.6萬及以下的群體沒有吸引力。

今年兩會期間,就有多位人大代表提到個人養老金稅收激勵不足的問題;甚至有代表認為,個人養老金的稅收優惠對不同收入群體都缺少吸引力。

流動性方面,當前個人養老金資金賬戶實行封閉運行,參加人達到退休年齡方可支取,除另有規定外不得提前支取。僅這一條,一些傾向于及時行樂的年輕人就被勸退了。

也因此,有人大代表建議,個人養老金賬戶設計需要進一步優化,建議允許個人開立多層養老金賬戶,讓部分養老資金可在特定額度內或首次購房、看病、進修等情況下提前使用;甚至有人建議設立個人養老金的應急支出機制,以應對不時之需。

相比之下,喬惠對于流動性沒那么在意。她剛大學畢業不久,目前在一家互聯網公司從事新媒體運營,年薪10萬以內。雖然年紀輕,但她認為要為養老提前做安排。所以,個人養老金制度推出后,她便去開通了賬戶,可惜到目前為止,她還未開始繳費。

喬惠表示,她想先分別觀察一下個人養老金和其他理財產品的回報情況再做決定。

關于個人養老金配套的養老投資產品,無論是儲蓄、基金、保險還是銀行理財,安全大于一切,投資風格以穩健為主,因此投資回報率相對不高。

據Wind數據,截至3月10日,137只存續個人養老金基金中,如果從成立以來的回報看,89.78%的個人養老基金實現了正收益,其中,16只基金實現超過3%的回報。

但若將成立以來的回報與業績比較基準同期的表現進行對比,有85只個人養老金基金沒有跑贏業績比較基準,占比62%。

但在2022年底,在個人養老金落地后的一個月,一些銀行提供的個人養老金投資產品甚至出現了虧損。以招行提供的三款個人養老金產品為例,去年12月跌幅分別為3.22%、4.93%和3.86%。

“對我來說個人養老金沒啥稅收優惠”,喬惠說,“我的底線是不能接受個人養老金虧錢”。

實際上,專業投資知識有限也是影響年輕人進行個人養老金儲蓄及投資的一個重要原因。

據富達國際與螞蟻財富發布2022年《中國養老前景調查報告》,超過一半(52%)的受訪者表示其不知道如何選擇退休后的投資產品。

他山之石:機構熱情如何轉化?

老齡化是全球人口的一大趨勢。根據聯合國發布的《2023年世界社會報告》,截至2021年,全球65歲及以上人口為7.61億,約占全球總人口的9.6%。到2050年,全球65歲及以上人口預計將增加到16億。

因此,如何養老正在成為世界性的難題,它在各個國家都被排進了重要議程里。

目前,美國已經形成由國家強制養老保險(第一支柱)、雇主養老金計劃(第二支柱)和個人養老金(第三支柱)三大養老支柱。經過幾十年的發展,美國目前以第二和第三支柱為主,其資產占比合計大于90%;第一支柱為輔,其資產占比不足10%。

今天,雖然美國人的個人儲蓄率不高,但他們的年輕人已經習慣從踏入職場起就將一定比例的工資存入其個人養老金(IRA)賬戶。這背后的主要動力,來自于IRA賬戶內的存款利息、股息和稅收優惠政策。

總的來看,美國是“基金型”的養老金體系,主要特點是,政府建立的第一支柱僅提供最低生活保障,企業和個人在養老體系中承擔了很多責任,積累的養老金規模巨大。

以德國為代表的歐洲大陸傳統福利國家,采用的是“保險型”養老金體系,政府在社會保障體系中承擔了大量責任。第一支柱的保障水平較高,對第二、三支柱形成一定擠出效應,企業和個人參與養老規劃的意愿和程度相對較低。

隨著生育率降低和人們整體壽命的延長,德國等歐洲國家的基礎養老金面臨越來越大的資金挑戰。德國雇主協會聯合會主席杜爾格就發出過警告——“福利國家正吃掉未來”。他提到,目前每100名養老金的繳納者對應50名已退休老人,15年后每100名養老金繳納者要對應70名已退休老人,“這意味著我們養老金系統的融資即將崩潰。”

與德國采取相似養老模式的日本,在地緣和文化上與我國更加接近。日本養老金制度同樣分為三層,前兩層的“養老保險”和“年金”具有稅收般的強制性,第三層“商業養老保險”為養老制度的理財補充。由于日本民眾沒有“養兒防老”的觀念,自身本身保險意識也很強,有經濟能力的人基本都會配置商業養老保險。

雖然如此,曾經受到推崇的日本養老金模式,也在近年開始動蕩。

前中國人民銀行行長周小川不久前提醒:不要認為養老問題還有拖延的機會,以后再做選擇會更艱難。

在機構哄搶同時,如何把機構熱情轉化成年輕人自身的熱情,僅靠“掃碼送大鵝”“送消費券”“幫別人完成任務”顯然是不行的。

富達國際北京代表處首席代表叢黎對媒體表示,一些發達國家的年輕人初入職場就有為養老做定期投資儲蓄的意識,這是長期進行投資者教育潛移默化的結果。

我國剛開始發展的個人養老金制度,除了在稅收、流動性、投資收益等方面亟待優化外,持續不斷地開展投資者教育同樣必要,尤其是面向年輕人的投資者教育。

但是,隨著我國多層次養老體系,尤其是個人養老金制度的推進,市場上相關的養老理財教育也在同步跟進。已經有越來越多的年輕人意識到,將來養老只依賴基本養老保險是不行的,他們需要開始儲蓄和布局養老理財了。

系列策劃/丁玨汭(澎湃新聞高級編輯)

實習生/白麗斐 范漪瀾

海報設計/王璐瑤

監制/徐婉

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司