- +1

汽車(chē)大降價(jià)只是因?yàn)榍鍘?kù)存?成為白菜價(jià)的三個(gè)關(guān)鍵

文 | 清波

編輯 | 嚴(yán)小方

正文共計(jì):11502字

預(yù)計(jì)閱讀時(shí)間 :11分鐘

大多數(shù)分析認(rèn)為:本輪汽車(chē)降價(jià)浪潮的原因是7月1日即將正式實(shí)施的排放標(biāo)準(zhǔn)“國(guó)六B”,疊加三年疫情等影響帶來(lái)的庫(kù)存積壓——導(dǎo)致車(chē)企集體降價(jià)。

但清庫(kù)存僅僅是風(fēng)暴形成的原因之一。

今年1月特斯拉中國(guó)主打車(chē)型降價(jià)2-4.8萬(wàn)元的舉動(dòng)最先形成這輪風(fēng)暴的第一場(chǎng)小氣流紊亂。

之后國(guó)產(chǎn)新能源汽車(chē)品牌小鵬、問(wèn)界、比亞迪等,以及海外巨頭日產(chǎn)、豐田火速跟進(jìn)的降價(jià)動(dòng)作形成了這場(chǎng)暴風(fēng)雨的雛形。

風(fēng)眼外圍又迅速擴(kuò)展至燃油車(chē)領(lǐng)域。

圖源:Pixabay

一場(chǎng)風(fēng)暴成型的原因一定是復(fù)雜的:就本文主要聚焦的本次新能源汽車(chē)大降價(jià)而言——

特斯拉對(duì)汽車(chē)生產(chǎn)方式的思考和重構(gòu)是風(fēng)暴形成的關(guān)鍵氣流之一;

上游鋰電和鋰電材料的價(jià)格走低如同海洋不斷給風(fēng)暴補(bǔ)充成長(zhǎng)所需的溫度和濕度;

新能源車(chē)與電池產(chǎn)能的局部過(guò)剩助推風(fēng)暴氣流上升——多重因素疊加下,降價(jià)的雷暴雨率先自新能源汽車(chē)領(lǐng)域傾盆而下。

目前看來(lái),暴雨的范圍和時(shí)間還在擴(kuò)大延長(zhǎng)。

它是整個(gè)汽車(chē)行業(yè)價(jià)格體系重構(gòu)的開(kāi)端。并將對(duì)整個(gè)行業(yè),整條產(chǎn)業(yè),甚至未來(lái)的技術(shù)路線(xiàn),產(chǎn)生相當(dāng)?shù)挠绊憽O挛奈覀儗⒅鹨徽归_(kāi)。

01. 降價(jià)背后之一:由生產(chǎn)方式重構(gòu)帶來(lái)的降維打擊

2018年夏,特斯拉造車(chē)史上的第一次敦刻爾克大撤退出現(xiàn)了——馬斯克陸續(xù)裁掉4000多名擁有傳統(tǒng)汽車(chē)生產(chǎn)經(jīng)驗(yàn)的員工。特斯拉已經(jīng)為拋棄汽車(chē)的舊生產(chǎn)體系做好準(zhǔn)備。它需要保存實(shí)力至新的戰(zhàn)場(chǎng):

一種全新的思考方式貫穿特斯拉汽車(chē)的設(shè)計(jì)至生產(chǎn)。

設(shè)計(jì)上,更少的零部件與更多的軟件。 生產(chǎn)上,特斯拉發(fā)明并采用的一體化壓鑄應(yīng)用是其成本領(lǐng)先的另一秘訣——

2019年,特斯拉發(fā)布新專(zhuān)利“汽車(chē)車(chē)架的多向車(chē)身一體成型鑄造機(jī)和相關(guān)鑄造方法”,正式提出“一體壓鑄”概念。

2020年,特斯拉與壓鑄設(shè)備商意大利意德拉合作,采用一體成型壓鑄的方式生產(chǎn)Model Y白車(chē)身后地板總成。

2020年 4 月,特斯拉在一季度財(cái)報(bào)文件中首次披露了 Model Y 的一體壓鑄后車(chē)身,將整個(gè)后車(chē)身底板、后輪拱、后橫縱梁在內(nèi)的一大部分,全部做成了一個(gè)鑄鋁件。

(一體成型的零件可以看作是后底板總成的一部分,具體位置在后排座椅下面,起到的作用是容納和放置,并不是主要參與結(jié)構(gòu)安全的部分)

“一體壓鑄”將原先通過(guò)沖壓等工藝生產(chǎn)的80個(gè)零件集成為1個(gè)鑄造零件,制造成本能夠降低40%。在特斯拉公布的下一代白車(chē)身設(shè)計(jì)方案中,整車(chē)地板總成也將由2到3個(gè)大型壓鑄件組裝而成。

今年3月2日特斯拉投資者日活動(dòng),馬斯克“泄露”特斯拉下一步“降本秘訣”。按照他的說(shuō)法,為實(shí)現(xiàn)遠(yuǎn)期2000萬(wàn)輛的銷(xiāo)量目標(biāo),特斯拉會(huì)通過(guò)以下9個(gè)方面達(dá)到規(guī)模化生產(chǎn)(以下為特斯拉投資者日活動(dòng)闡釋宏偉藍(lán)圖第三篇章Master Plan Part 3部分內(nèi)容):

設(shè)計(jì):Model S的開(kāi)發(fā)與傳統(tǒng)汽車(chē)一致,分為設(shè)計(jì)—工程—制造。Model 3分成兩部分,一部分是設(shè)計(jì)、工程、制造一體化的思考,另一部分是自動(dòng)化生產(chǎn)。

下一代平臺(tái)車(chē)型規(guī)劃是設(shè)計(jì)、工程、制造、自動(dòng)化生產(chǎn)整個(gè)系統(tǒng)工廠(chǎng)實(shí)現(xiàn)一體化、同步化。各個(gè)部件平行生產(chǎn),最終一次性完成組裝。

新模式下,預(yù)計(jì)時(shí)間與空間利用率可提升30%,工廠(chǎng)面積可降低40%+,單車(chē)成本較Model 3/Y進(jìn)一步降低50%。

動(dòng)力系統(tǒng):通過(guò)效率提升實(shí)現(xiàn)規(guī)模化。2022年Model 3動(dòng)力系統(tǒng)與2017年相比,重量降低20%,稀土材料用量降低25%,工廠(chǎng)面積降低75%,工廠(chǎng)成本降低65%。

對(duì)于電力電子元器件,未來(lái)公司將采用自主設(shè)計(jì)、定制的封裝和微處理器對(duì)于下一代電驅(qū)系統(tǒng),公司自研仿真軟件,SiC數(shù)量降低75%。通過(guò)自研生產(chǎn)線(xiàn)與自動(dòng)化生產(chǎn)設(shè)計(jì),減小工廠(chǎng)面積50%,最終電驅(qū)系統(tǒng)整體成本降低約1000美元。

Model Y永磁電機(jī)的三種稀土材料用量分別約為500g、10g、10g,下一代永磁電機(jī)稀土材料用量為0g,實(shí)現(xiàn)更低成本更高效率。

電子電氣架構(gòu):改進(jìn)并簡(jiǎn)化低壓架構(gòu)實(shí)現(xiàn)規(guī)模化。目前Model Y控制器(Controller)61%自主設(shè)計(jì),Cybertruck 85%自主設(shè)計(jì),下一代車(chē)型100%自主設(shè)計(jì),并從供應(yīng)鏈層面100%控制。

2023年Model 3/Y中控屏預(yù)計(jì)成本下降24%,重量降低12%,能耗降低33%。

軟件 :OTA和Data insights幫助車(chē)輛不斷更新與升級(jí)。大規(guī)模的車(chē)隊(duì)也能通過(guò)軟件和App實(shí)現(xiàn)自動(dòng)管理,使Robotaxi成為可能,并降低服務(wù)次數(shù),助力生產(chǎn)。

FSD自動(dòng)駕駛 :車(chē)輛閑置時(shí)通過(guò)自動(dòng)駕駛提高能源利用率。特斯拉采用通用視覺(jué)系統(tǒng)架構(gòu),最先進(jìn)的AI用于模型訓(xùn)練,以及自動(dòng)標(biāo)簽和自動(dòng)仿真下產(chǎn)生的數(shù)據(jù)用于提升Corner cases的處理。人工智能的數(shù)據(jù)引擎、大量的數(shù)據(jù)網(wǎng)絡(luò)非常耗費(fèi)算力,特斯拉組建了巨大的高性能計(jì)算集群。

6,充電 :采用可再生能源,向其他車(chē)企提供充電幫助實(shí)現(xiàn)規(guī)劃化。公司花了10年時(shí)間建設(shè)充電網(wǎng)絡(luò),公司的超級(jí)充電硬件和安裝成本比行業(yè)平均水平低20%至70%。特斯拉充電樁將適配所有電動(dòng)汽車(chē)。目前50%歐洲充電樁可以給其他電動(dòng)車(chē)充電,北美和亞太地區(qū)也逐步開(kāi)放。充電樁在工廠(chǎng)完成部分預(yù)組裝,能幫助安裝成本降低15%。

7,供應(yīng)鏈 :簡(jiǎn)化供應(yīng)鏈實(shí)現(xiàn)規(guī)模化。在供應(yīng)鏈方面,特斯拉的工程師通常是自研產(chǎn)品,并幫助供應(yīng)商建立生產(chǎn)線(xiàn),以確保所需的零部件。S和X的Tier 1供應(yīng)商數(shù)量約3400家,Tier 2供應(yīng)商約21萬(wàn)家。3和Y通過(guò)零部件簡(jiǎn)化,供應(yīng)商數(shù)量大幅降低,Tier 1供應(yīng)商數(shù)量約2100家,Tier 2供應(yīng)商約19萬(wàn)家。同時(shí)也通過(guò)供應(yīng)鏈測(cè)試哪些供應(yīng)商具備能力,可以跟上特斯拉快速擴(kuò)張的步伐。

預(yù)測(cè)當(dāng)電動(dòng)車(chē)銷(xiāo)量達(dá)到2000萬(wàn)輛時(shí)候,所需晶圓8百萬(wàn)片(以12”為例),而全球晶圓產(chǎn)量是2億片,芯片產(chǎn)業(yè)能夠支撐公司電動(dòng)車(chē)銷(xiāo)量增長(zhǎng)。以熱泵生產(chǎn)線(xiàn)為例,公司通過(guò)8個(gè)月時(shí)間自研實(shí)現(xiàn)全自動(dòng)化生產(chǎn)線(xiàn),每周產(chǎn)量1000套,勞動(dòng)力降低99%。零部件自研并加強(qiáng)供應(yīng)鏈控制,與供應(yīng)商合作加深,最終滿(mǎn)足規(guī)模化生產(chǎn)。

8,制造 :通過(guò)高效、自動(dòng)化以及降本,實(shí)現(xiàn)規(guī)模化生產(chǎn)。目前公司擁有4個(gè)車(chē)輛生產(chǎn)工廠(chǎng),6.5萬(wàn)生產(chǎn)制造員工,年產(chǎn)能2百萬(wàn)輛。超級(jí)工程產(chǎn)能爬坡需要達(dá)到90% OEE設(shè)備效率,平均45秒生產(chǎn)一輛新車(chē)。目前2170電池生產(chǎn)步驟17道,處理工序33道,4680電池生產(chǎn)步驟降低到15道,處理工序降低到21道。

9,能源:為達(dá)到規(guī)模化,需要工廠(chǎng)建設(shè)速度更快,安裝速度更快(22年與19年相比提升了4倍)。儲(chǔ)能業(yè)務(wù)打開(kāi)了分布式能源和儲(chǔ)能價(jià)值。在得克薩斯州,未來(lái)將推出每月30美元的訂閱模式,車(chē)主可以使用可再生方式所產(chǎn)生的能源在晚上給車(chē)輛無(wú)限量充電。

特斯拉打破了傳統(tǒng)汽車(chē)的固化生產(chǎn)模式及思維瓶頸,采用軟件定義汽車(chē)的思路,基于智能化平臺(tái),實(shí)現(xiàn)規(guī)模收益遞增。是其成為成本殺手的前提。

02. 降維打擊的波及

《倚天屠龍記》里有門(mén)功夫叫做七傷拳,其訣竅在于“欲傷敵,先傷己”,當(dāng)然,內(nèi)力深厚的高手除外(比如張無(wú)忌)。特斯拉此次用的“大幅降價(jià)”是不是這種武功?表面上看似乎是,但內(nèi)地里分析下來(lái)又不是。其間的道理就如前文所說(shuō),特斯拉之所以能敢于如此率先降價(jià),憑的就是自身在規(guī)模、產(chǎn)能、生產(chǎn)方式等積累的實(shí)力和底氣。這些優(yōu)勢(shì)的疊加作用之下,這記“七傷拳”傷及到的范圍要大上許多——

首先是對(duì)國(guó)內(nèi)新能源車(chē)企的當(dāng)頭一棒:

AITO汽車(chē):已下調(diào)問(wèn)界系列兩款車(chē)型M5 EV和M7的售價(jià),最大幅度達(dá)3萬(wàn)元。

小鵬汽車(chē):G3i/P5/P7的價(jià)格降幅高達(dá)到3.6萬(wàn)元。

零跑C01:即日起至2023年2月28日期間繳定且在2023年5月31日前完成提車(chē)的C01用戶(hù),可享受限時(shí)5000元抵30000元的限時(shí)補(bǔ)貼。

埃安:推出了限時(shí)交付激勵(lì),購(gòu)買(mǎi)AION Y系列、AION S Plus(不含70樂(lè)享版)系列均可享受5000元/臺(tái)的優(yōu)惠。

極氪:2023年2月1日至3月31日24:00之間下定,且在4月30日(含當(dāng)天)之前完成提車(chē)的用戶(hù),就能享受最高1.72萬(wàn)元的優(yōu)惠。

蔚來(lái):在2023年2月內(nèi)鎖單購(gòu)買(mǎi)2022款ES8、ES6、EC6的用戶(hù),蔚來(lái)兜底2022年國(guó)家補(bǔ)貼;對(duì)于購(gòu)買(mǎi)ES8的展車(chē)用戶(hù),最高可享2.4萬(wàn)元現(xiàn)金優(yōu)惠;購(gòu)買(mǎi)ES6、EC6展車(chē)的用戶(hù),最高可享1.8萬(wàn)元現(xiàn)金優(yōu)惠。

沃爾沃:宣布在2月1日-3月31日期間,在天貓沃爾沃汽車(chē)官方旗艦店支付5000元純電C40及XC40純電版車(chē)型訂金,即可在支付尾款時(shí)享受5000元抵扣2.5萬(wàn)元的訂金膨脹禮,相當(dāng)于降價(jià)2萬(wàn)元。

飛凡汽車(chē):飛凡R7后驅(qū)屏霸版降價(jià)2.26萬(wàn)、長(zhǎng)續(xù)屏霸版降價(jià)2.26萬(wàn)、性能屏霸版降價(jià)1.96萬(wàn)。

上汽通用:五菱宏光MINI EV限時(shí)降價(jià),3月31日前宏光MINI EV的起售價(jià)下調(diào)3000元至2.98萬(wàn)元;

比亞迪:比亞迪官微發(fā)布消息稱(chēng),3月10日至3月31日,比亞迪兩大主力車(chē)型開(kāi)展專(zhuān)項(xiàng)限時(shí)營(yíng)銷(xiāo)活動(dòng):宋PLUS車(chē)系下訂即可享88元抵扣6888元購(gòu)車(chē)款;海豹下訂單即可享88元抵扣8888元購(gòu)車(chē)款。

近日比亞迪新款漢EV起售價(jià)下調(diào)6.2萬(wàn)元。

傳統(tǒng)燃油車(chē)車(chē)企同樣遭遇來(lái)自新能源降價(jià)重拳的隔山打牛:

3月7日,湖北東風(fēng)汽車(chē)集團(tuán)高調(diào)宣布降價(jià):旗下東風(fēng)本田、東風(fēng)風(fēng)神、東風(fēng)日產(chǎn)、嵐圖、東風(fēng)標(biāo)致、東風(fēng)雪鐵龍、東風(fēng)富康等7個(gè)汽車(chē)品牌在湖北開(kāi)啟限時(shí)降價(jià)活動(dòng),政企聯(lián)合補(bǔ)貼后最大降幅達(dá)到9萬(wàn)元。

一汽系、東風(fēng)系、上汽系、長(zhǎng)安系的多個(gè)合資品牌、自主品牌先后官宣降價(jià)。經(jīng)銷(xiāo)商端給出空前優(yōu)惠,奔馳、寶馬、長(zhǎng)城、吉利、比亞迪等也都參與其中,截止到目前的不完全統(tǒng)計(jì),正在降價(jià)促銷(xiāo)的汽車(chē)品牌已經(jīng)不少于40個(gè)。

大戲剛剛揭開(kāi)帷幕,后續(xù)一定還會(huì)有更多的玩家參與進(jìn)來(lái),被迫接招。

在此之前,很少有人會(huì)想到東風(fēng)雪鐵龍C6這種中規(guī)中矩,20萬(wàn)級(jí)別的中級(jí)車(chē)價(jià)格竟會(huì)以近乎腰斬的方式一把降到12萬(wàn)的水平,而在這款中級(jí)車(chē)降到10萬(wàn)+之后,同級(jí)別的其他中級(jí)車(chē)該怎么辦?下一級(jí)別的家用車(chē)該如何定價(jià)?豪華車(chē),商務(wù)車(chē)的價(jià)格邊界又會(huì)在哪里?

自第一張價(jià)格的多米諾骨牌倒下,整個(gè)汽車(chē)行業(yè)的價(jià)格體系已無(wú)法挽回的面臨重構(gòu),無(wú)論是燃油車(chē)還是新能源、豪華車(chē)抑或普通車(chē),都無(wú)法孤立于這個(gè)市場(chǎng)之外獨(dú)善其身。

這兩天有消息稱(chēng)特斯拉或再降20000元,其結(jié)果就是Model3或?qū)H需20萬(wàn)。可以想象,江湖上又將腥風(fēng)血雨。

圖源:Pixabay

持續(xù)降本會(huì)是所有車(chē)企都必須面對(duì)的現(xiàn)實(shí)問(wèn)題,國(guó)內(nèi)新能源車(chē)企目前也引入“一體壓鑄工藝”來(lái)應(yīng)對(duì)變化——

蔚來(lái):開(kāi)發(fā)并制造大型壓鑄件的免熱處理材料,新車(chē)ET5的后座板就是使用一體式壓鑄技術(shù);

小鵬:將在2023年推出2個(gè)全新車(chē)型平臺(tái),C級(jí)車(chē)平臺(tái)和B級(jí)車(chē)平臺(tái),這2個(gè)新平臺(tái)會(huì)使用超大型一體化壓鑄車(chē)身;

高合汽車(chē):一體式超大壓鑄車(chē)身后艙結(jié)構(gòu)件于2022年2月量產(chǎn)下線(xiàn);

傳統(tǒng)車(chē)企:大眾、沃爾沃、奔馳和奧迪也開(kāi)始布局車(chē)身和底盤(pán)的一體式壓鑄工藝,相信不久之后就能夠交付到實(shí)際應(yīng)用。

真正需要學(xué)習(xí)的或許不是特斯拉造車(chē)的方式,而是其對(duì)如何制造造車(chē)工廠(chǎng)、以及將事物拆解為各個(gè)基本要素的思考方式。

通過(guò)拆解基本要素,本輪新能源車(chē)降價(jià)的另一大原因也呼之欲出。

03. 降價(jià)背后之二:來(lái)自原材料的跌跌不休和局部產(chǎn)能過(guò)剩

新能源車(chē)要降本,除去依靠工藝改進(jìn),提升產(chǎn)量規(guī)模之外,毫無(wú)疑問(wèn),降低原材料成本,特別是把占新能源汽車(chē)成本40%的電池成本降下來(lái)(其中鋰電的原材料成本又占到約70%),亦是成功與否的關(guān)鍵因素之一。

在經(jīng)歷了上一年度來(lái)勢(shì)洶洶的漲價(jià)風(fēng)潮,材料價(jià)格沖至階段性高點(diǎn)之后,2023年一開(kāi)年,鋰電材料價(jià)格出現(xiàn)了幾乎全線(xiàn)下跌的趨勢(shì):

先看電池級(jí)碳酸鋰。與2022年底相比,電池級(jí)碳酸鋰的均價(jià)跌幅超過(guò)10%;2月17日電池級(jí)碳酸鋰跌5500元/噸,均價(jià)報(bào)44萬(wàn)元/噸。而同比三個(gè)月前,這個(gè)價(jià)格還牢牢地站在60萬(wàn)元/噸的高位。

據(jù)上海鋼聯(lián)近期發(fā)布數(shù)據(jù):3月7日部分鋰電材料的報(bào)價(jià)仍在下跌,電池級(jí)碳酸鋰跌1000元/噸,均價(jià)報(bào)37.6萬(wàn)元/噸;工業(yè)級(jí)碳酸鋰跌3000元/噸,均價(jià)報(bào)34.3萬(wàn)元/噸;氫氧化鋰跌1000元/噸。

同時(shí)有媒體從多位產(chǎn)業(yè)鏈人士處獲悉,寧德時(shí)代近期向車(chē)企主動(dòng)推出“鋰礦返利”計(jì)劃,以實(shí)現(xiàn)電池的降價(jià)。

再看鋰電正極材料中磷酸鐵鋰的價(jià)格。磷酸鐵鋰的價(jià)格跌幅超過(guò)10%,中高鎳三元材料價(jià)格下降約3%左右。部分負(fù)極材料的降幅也達(dá)到5%。此外,隨著業(yè)內(nèi)新建石墨化產(chǎn)能集中釋放,供需松動(dòng)下石墨化加工費(fèi)也在下跌。

電解液領(lǐng)域中,隨著六氟磷酸鋰、VC(碳酸亞乙烯酯,電解液中重要添加劑)等電解液市場(chǎng)材料產(chǎn)能的加速釋放,導(dǎo)致價(jià)格持續(xù)下降,六氟磷酸鋰的價(jià)格與去年12月相比下跌幅度超20%,電解液的降幅也在4%-7%左右。

目前鋰電原材料中價(jià)格還未走低的只有隔膜領(lǐng)域,然而隨著新增產(chǎn)能的釋放,供需關(guān)系已經(jīng)得到改善,預(yù)計(jì)也會(huì)有下行空間。

隨著上游原材料價(jià)格的下跌,高工鋰電數(shù)據(jù)顯示電芯成本也隨之下降,磷酸鐵鋰電芯成本已回落至0.53元/瓦時(shí),三元電芯成本回落至0.73元/瓦時(shí)以下。鑫欏鋰電分析稱(chēng),目前電池各大主材價(jià)格均出現(xiàn)不同程度的回調(diào),帶動(dòng)電芯生產(chǎn)成本持續(xù)走低。

在鋰電產(chǎn)線(xiàn)和設(shè)備的投資狂潮暫告了段落之后,無(wú)論是政府導(dǎo)向,還是市場(chǎng)趨勢(shì),其實(shí)都顯示出原材料的價(jià)格將回落到一個(gè)理性的震蕩區(qū)間,以便這個(gè)方興未艾的產(chǎn)業(yè)可以穩(wěn)扎穩(wěn)打,保持長(zhǎng)期可持續(xù)發(fā)展的態(tài)勢(shì)。

畢竟小步前進(jìn)、波浪式上升,或許才更具有現(xiàn)實(shí)價(jià)值和長(zhǎng)期利好效應(yīng)。

圖源:Pixabay

僅僅是生產(chǎn)方式重構(gòu)的降維打擊和上游原材料的價(jià)格下跌,還不足以支撐降價(jià)潮如此洶涌——某種程度上,我們正在經(jīng)歷的是一場(chǎng)“結(jié)構(gòu)性降價(jià)”,它的生存土壤正是我國(guó)當(dāng)下新能源汽車(chē)高端產(chǎn)能不足與低端產(chǎn)能過(guò)剩并存的現(xiàn)狀。

2021年年底,根據(jù)乘聯(lián)會(huì)數(shù)據(jù):全國(guó)乘用車(chē)產(chǎn)能合計(jì)4089萬(wàn)輛,產(chǎn)能利用率僅為52.47%。其中,36家車(chē)企的產(chǎn)能利用率不到20%,年銷(xiāo)量低于1萬(wàn)輛的車(chē)企高達(dá)29家。在乘用車(chē)產(chǎn)能總體過(guò)剩的情況下,另有1046萬(wàn)輛在建產(chǎn)能將陸續(xù)建成投產(chǎn),主要為新能源車(chē)產(chǎn)能。

在今年2月17日舉行的電動(dòng)車(chē)百人會(huì)專(zhuān)家溝通會(huì)上,前工信部部長(zhǎng)、現(xiàn)任全國(guó)政協(xié)經(jīng)濟(jì)委員會(huì)副主任苗圩就新能源汽車(chē)是否產(chǎn)能過(guò)剩問(wèn)題表示:新能源汽車(chē)補(bǔ)貼政策退坡后會(huì)給今年上半年的電動(dòng)車(chē)市場(chǎng)帶來(lái)不利影響,但電動(dòng)汽車(chē)滲透率的增長(zhǎng)趨勢(shì)不會(huì)改變,中國(guó)新能源汽車(chē)還將保持高速增長(zhǎng)。

也就是說(shuō),2023年后,隨著“國(guó)補(bǔ)”的正式離場(chǎng)和內(nèi)外部環(huán)境風(fēng)云變化,即使是局部的產(chǎn)能過(guò)剩,也會(huì)讓本來(lái)就貧富不均、僧多粥少的國(guó)內(nèi)新能源車(chē)市,更加集中地向頭部企業(yè)進(jìn)行資源傾斜:有條件、有實(shí)力、有想法的新能源車(chē)企可以掀起巨大的降價(jià)浪潮繼續(xù)大賣(mài),而更多非頭部企業(yè)除了硬著頭皮跟“降”之外似乎并無(wú)其他良策。

圖源:Pixabay

上游的動(dòng)力電池產(chǎn)業(yè),目前面臨比整車(chē)企業(yè)更為錯(cuò)綜復(fù)雜的產(chǎn)能過(guò)剩問(wèn)題。

2月23日,工信部網(wǎng)站發(fā)布的2022年全國(guó)鋰離子電池行業(yè)運(yùn)行情況顯示:

這一年全國(guó)鋰離子電池產(chǎn)量達(dá)750GWh,同比增長(zhǎng)超過(guò)130%,其中儲(chǔ)能型鋰電產(chǎn)量突破100GWh;

正極材料、負(fù)極材料、隔膜、電解液等鋰電一階材料產(chǎn)量分別約為185萬(wàn)噸、140萬(wàn)噸、130億平方米、85萬(wàn)噸,同比增長(zhǎng)均達(dá)60%以上;

產(chǎn)業(yè)規(guī)模進(jìn)一步擴(kuò)大,行業(yè)總產(chǎn)值突破1.2萬(wàn)億元。

同年,鋰電在新能源汽車(chē)領(lǐng)域以及風(fēng)光儲(chǔ)能、通信儲(chǔ)能、家用儲(chǔ)能等儲(chǔ)能領(lǐng)域加快興起并迎來(lái)增長(zhǎng)窗口期,2022年全國(guó)新能源汽車(chē)動(dòng)力電池裝車(chē)量約295GWh,儲(chǔ)能鋰電累計(jì)裝機(jī)增速超過(guò)130%。

2022年全國(guó)鋰電出口總額3426.5億元,同比增長(zhǎng)86.7%,為新能源高效開(kāi)發(fā)利用和全球經(jīng)濟(jì)社會(huì)綠色低碳轉(zhuǎn)型做出積極貢獻(xiàn)。

這種趨勢(shì)是有全球性和相關(guān)性的。據(jù)英國(guó)艾爾西汽車(chē)市場(chǎng)咨詢(xún)公司和“電動(dòng)汽車(chē)數(shù)據(jù)”網(wǎng)站初步統(tǒng)計(jì),2022年全球純電動(dòng)汽車(chē)銷(xiāo)量達(dá)到780萬(wàn)輛,同比增長(zhǎng)68%,新車(chē)銷(xiāo)量占比首次達(dá)到10%。《華爾街日?qǐng)?bào)》報(bào)道說(shuō),在全球新車(chē)銷(xiāo)量同比下滑1%的背景下,電動(dòng)汽車(chē)銷(xiāo)量實(shí)現(xiàn)了強(qiáng)勁增長(zhǎng)。標(biāo)普全球旗下汽車(chē)行業(yè)研究機(jī)構(gòu)認(rèn)為,全球汽車(chē)電動(dòng)化的趨勢(shì)已不可阻擋。

東吳證券給出的數(shù)據(jù)同樣驗(yàn)證了這一趨勢(shì),預(yù)計(jì)2023全球電動(dòng)車(chē)銷(xiāo)量1350萬(wàn)輛以上,同增35%,對(duì)應(yīng)動(dòng)力電池需求891GWh,其中鐵鋰/三元需求292/393GWh,同增50%/36%。預(yù)計(jì)2025年全球電動(dòng)車(chē)的銷(xiāo)量將達(dá)到創(chuàng)紀(jì)錄的2330萬(wàn)輛,對(duì)應(yīng)的動(dòng)力電池需求也將達(dá)到1691GWh。

2022年,產(chǎn)能是需求的282%,產(chǎn)能大于需求1144.2GWh;

2023年,產(chǎn)能是需求的323%,產(chǎn)能大于需求1984.3GWh;

2024年,產(chǎn)能是需求的297%,產(chǎn)能大于需求2393GWh;

2025年,產(chǎn)能是需求的256%,產(chǎn)能大于需求2644GWh。

從上述數(shù)據(jù)看,產(chǎn)能需求比雖然會(huì)在2023年達(dá)到頂峰,但產(chǎn)能與需求之間的差額,也變得越來(lái)越大。因此,預(yù)期理論數(shù)值上產(chǎn)能將嚴(yán)重過(guò)剩。

一個(gè)更嚴(yán)峻的事實(shí)擺在眼前:進(jìn)入2023年,一旦多重因素疊加造成的新能源車(chē)銷(xiāo)量增速放緩,無(wú)疑會(huì)導(dǎo)致動(dòng)力電池需求增幅同比放緩,這會(huì)在更大程度上加劇產(chǎn)能過(guò)剩的實(shí)際效應(yīng),讓更多的新能源車(chē)企和動(dòng)力電池企業(yè)面對(duì)蓬勃發(fā)展后的第一個(gè)倒春寒。

04. 降價(jià)引發(fā)的未來(lái)之爭(zhēng)

降價(jià)是手段并非目的。車(chē)企降價(jià)后能否取得預(yù)期的效果,就目前來(lái)說(shuō)還為時(shí)尚早。不過(guò),新能源車(chē)降價(jià)之后,對(duì)整個(gè)行業(yè),整條產(chǎn)業(yè),整個(gè)未來(lái)的技術(shù)路線(xiàn),都會(huì)產(chǎn)生相當(dāng)?shù)挠绊憽?/p>

此番驚天動(dòng)地的降價(jià)浪潮中,消費(fèi)者收獲了諸多前所未有的驚喜:

比如特斯拉的成本竟可以做到如此之低;

比如東風(fēng)雪鐵龍C6這種中級(jí)車(chē)居然可以降到家用車(chē)的價(jià)格;

又比如比亞迪這種前幾個(gè)月還一車(chē)難求,需要加價(jià)提車(chē)的企業(yè)居然也會(huì)因?yàn)樾蝿?shì)的突變而變相降價(jià)。

對(duì)于那些日子比較好過(guò)的車(chē)企而言,降價(jià)的后果或許不過(guò)就是犧牲些利潤(rùn),失去點(diǎn)市場(chǎng),合并報(bào)表上的數(shù)據(jù)少掉小數(shù)點(diǎn)后的一個(gè)零頭而已;但對(duì)于那些本就度日如年,負(fù)債經(jīng)營(yíng),累計(jì)虧損驚人的新能源新貴和車(chē)型老舊、渠道不暢、同比跌幅巨大的燃油車(chē)大佬來(lái)說(shuō),由特斯拉降價(jià)帶來(lái)的第一波沖擊,沖擊到的其實(shí)是原本各自獨(dú)立、現(xiàn)下卻相互糾纏,此消彼長(zhǎng)的新能源與燃油車(chē)的共生價(jià)格體系。

先降大降者或取得先機(jī),后降小降者定處于被動(dòng)。當(dāng)最為簡(jiǎn)單粗暴的降價(jià)法則俘獲走一批又一批的消費(fèi)者,轉(zhuǎn)化成一次又一次的消費(fèi)大生產(chǎn)之后,最后剩下的那些賣(mài)不掉車(chē),收不到款的企業(yè),很有可能會(huì)極不甘心地走向其歷史的終點(diǎn)。

圖源:Pixabay

情況換到上游鋰電產(chǎn)業(yè),事情又開(kāi)始變得復(fù)雜。

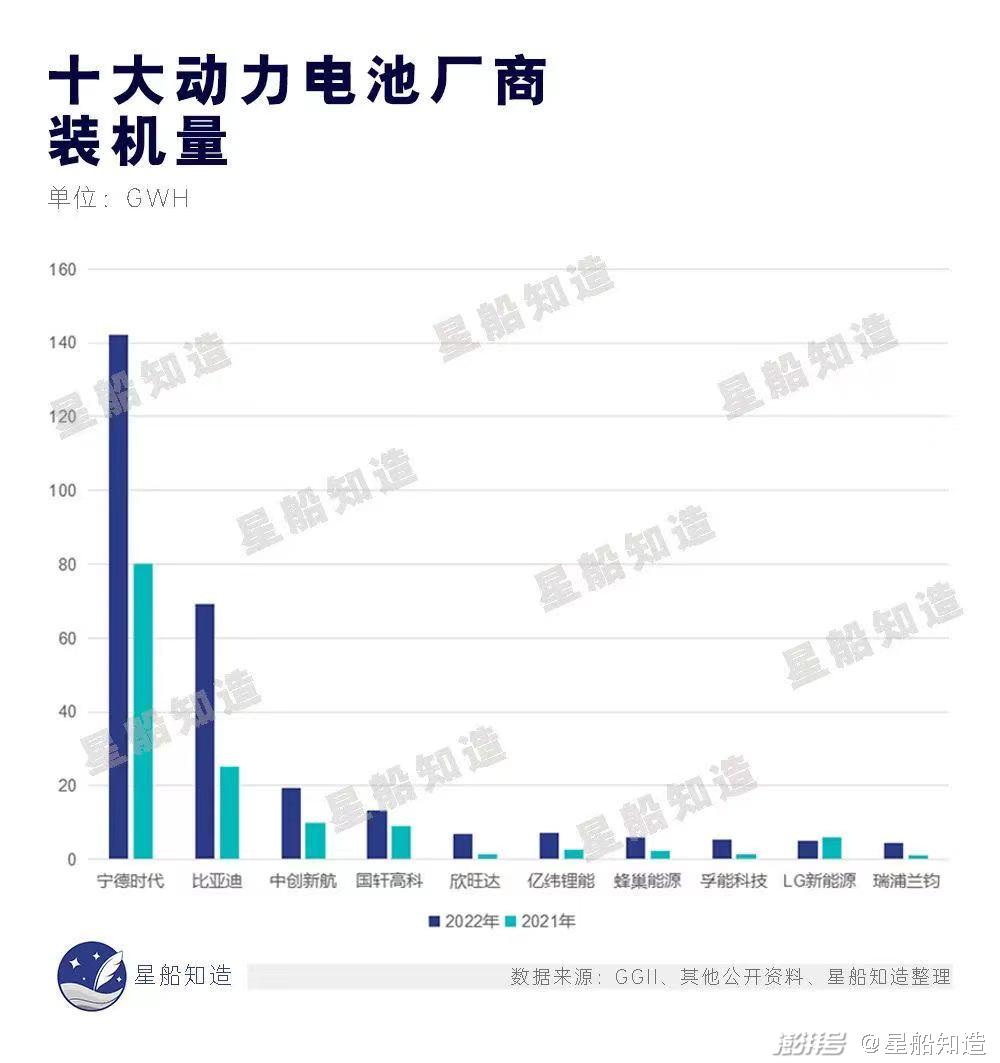

大方向上,伴隨著新能源汽車(chē)產(chǎn)業(yè)長(zhǎng)期向好的趨勢(shì),國(guó)內(nèi)動(dòng)力電池裝機(jī)量一路飆升同時(shí)馬太效應(yīng)顯著。

從上圖可看到,寧德時(shí)代和比亞迪作為動(dòng)力電池行業(yè)的兩大頭部企業(yè),強(qiáng)者恒強(qiáng):

2022年寧德時(shí)代裝機(jī)量依舊保持一股獨(dú)大,市占率超48%,接近半壁江山;

比亞迪市占率23.5%,接近四分之一;

兩者合計(jì)壟斷了約71.5%的市場(chǎng)份額,只留下不到三成的市場(chǎng)供其他一眾動(dòng)力電池廠(chǎng)商搶奪。

而從全球數(shù)據(jù)來(lái)看,十大新能源電池供應(yīng)商中,2021年中國(guó)企業(yè)(寧德時(shí)代、比亞迪、中創(chuàng)新航、國(guó)軒高科、遠(yuǎn)景動(dòng)力、蜂巢能源)共占六席。其中除了遠(yuǎn)景動(dòng)力較為特殊,以國(guó)際市場(chǎng)為主導(dǎo),其余5家都以倍數(shù)級(jí)增長(zhǎng):

數(shù)據(jù)來(lái)源:SNE Research等、星船知造整理

作為世界上新能源汽車(chē)最大的生產(chǎn)國(guó)和消費(fèi)國(guó),中國(guó)動(dòng)力電池的生產(chǎn)廠(chǎng)家已是這個(gè)領(lǐng)域最大的玩家。

寧德時(shí)代2022年年報(bào)顯示:

營(yíng)收3285.9億元,同比增長(zhǎng)152%;

凈利潤(rùn)307.2億元,同比增長(zhǎng)92%。

是年寧德時(shí)代鋰電池銷(xiāo)量289 GWh,同比增長(zhǎng)116.6%;其鋰電池產(chǎn)能390 GWh,另有在建產(chǎn)能152 GWh。

動(dòng)力電池板塊占到寧德時(shí)代去年銷(xiāo)售收入的72%,儲(chǔ)能電池板塊占比接近14%。該公司剩余收入主要來(lái)自另外兩大板塊:電池材料及回收、電池礦產(chǎn)資源

但與此同時(shí),即便是寧德時(shí)代(掌握了核心客戶(hù)資源,如特斯拉、蔚來(lái)、理想、小鵬、南北大眾等)、比亞迪(自產(chǎn)自銷(xiāo),新能源車(chē)世界排名第一)這種業(yè)內(nèi)拔尖、業(yè)績(jī)亮眼,同時(shí)客源優(yōu)質(zhì),手中有礦的企業(yè),為了保持增速,目前也只有兩條大路可走——

一是想方設(shè)法綁住核心客戶(hù):如特斯拉已經(jīng)連續(xù)第二年成為寧德時(shí)代最大客戶(hù)。2022年,寧德時(shí)代來(lái)自特斯拉的鋰電池銷(xiāo)售收入為380億元,占總營(yíng)收的11.59%。這個(gè)數(shù)字在2021年為130億元,占其總營(yíng)收的10%。

但根據(jù)財(cái)報(bào)披露的信息,即使碳酸鋰等上游原材料價(jià)格大幅上漲,寧德時(shí)代向下游車(chē)企傳導(dǎo)成本壓力也較為謹(jǐn)慎。這曾導(dǎo)致其在2022年一季度罕見(jiàn)出現(xiàn)利潤(rùn)下滑(其該季度凈利潤(rùn)14.9億元,下降23%)。

二是降價(jià)拉動(dòng)銷(xiāo)量:比亞迪90%以上的動(dòng)力電池供給了自產(chǎn)的比亞迪新能源汽車(chē)。根據(jù)比亞迪董事會(huì)2023年1月30日公布的2022年年報(bào)預(yù)告(正式年報(bào)公布日期為2023年3月30日),公司業(yè)績(jī)大幅增長(zhǎng)的主要原因正是“新能源汽車(chē)銷(xiāo)量同比實(shí)現(xiàn)強(qiáng)勁增長(zhǎng),勇奪全球新能源汽車(chē)銷(xiāo)量第一,推動(dòng)盈利大幅改善,并有效緩解上游原材料價(jià)格上漲帶來(lái)的成本壓力。”

圖源:unsplash

表面看,其他動(dòng)力電池企業(yè)也只能和前兩位大佬一樣,跟進(jìn)促銷(xiāo)降價(jià),力保份額不失。

但客觀(guān)冷靜地思考一下,其實(shí)降價(jià)潮也正加速整個(gè)鋰電產(chǎn)業(yè)在電池材質(zhì)和效率上的不斷精進(jìn)。特別是在性?xún)r(jià)比更高、更環(huán)保的解決方案及替代品的選擇上。

以下提及的三種材料代表了業(yè)內(nèi)對(duì)動(dòng)力電池中遠(yuǎn)期的發(fā)展方向判斷。

1.)磷酸鐵鋰電池的現(xiàn)況

從目前情況來(lái)看,以特斯拉、比亞迪為代表的新能源車(chē)霸主們都在采用和升級(jí)磷酸鐵鋰電池。

按照馬斯克之前的說(shuō)法:“我們已經(jīng)有了一個(gè)驚人的計(jì)劃,可以使4680電池具有低成本和高能量密度。”據(jù)外界猜測(cè),這暗示著未來(lái)的4680電池將包容磷酸鐵鋰路線(xiàn)。

目前特斯拉已經(jīng)生產(chǎn)的4680電池的正極材料,仍然使用的是鎳鈷錳三元材料。馬斯克和公司高管在投資者日活動(dòng)中也確實(shí)“有意無(wú)意”提到了磷酸鐵鋰材料。例如馬斯克說(shuō),“鐵資源是地球上儲(chǔ)量最多的元素之一,我們需要考慮如何充分利用鐵,去開(kāi)發(fā)磷酸鐵鋰材料,這非常重要。”

又如,說(shuō)到電動(dòng)船舶時(shí),馬斯克說(shuō):可以考慮使用磷酸鐵鋰電池,長(zhǎng)途運(yùn)輸也可以完全由電池供電,(磷酸鐵鋰電池)能量密度能夠達(dá)到比較高的水平。此外,公司副總裁Colin Campbel則說(shuō),“我們的(無(wú)稀土)新動(dòng)力系統(tǒng),可以和任何電池化學(xué)成分相兼容。”這也暗示了未來(lái)不論是三元鋰材料、磷酸鐵鋰材料都可以匹配。

新科狀元銷(xiāo)冠比亞迪的動(dòng)力電池主要是供應(yīng)自家的新能源汽車(chē),其裝車(chē)量全部來(lái)自于磷酸鐵鋰電池;而寧德時(shí)代則面向的是全球車(chē)企客戶(hù),因此兼顧三元和磷酸鐵鋰兩種電池,并以前者為主。

2.)鈉離子電池的腳步

鈉離子電池商業(yè)化進(jìn)程正在提速。大眾思皓、寧德時(shí)代、比亞迪等多家企業(yè)釋放了鈉離子電池“上車(chē)”的規(guī)劃及量產(chǎn)能力。

寧德時(shí)代:作為行業(yè)第一個(gè)吃螃蟹的人,寧德時(shí)代于2021年7月率先推出第一代鈉離子電池,電芯單體能量密度達(dá)到160Wh/kg,創(chuàng)下全球最高水平。

寧德時(shí)代第二代鈉離子電池電芯單體能量密度有望達(dá)到200Wh/kg。

今年3月8日,寧德時(shí)代在互動(dòng)平臺(tái)上表示,公司一直引領(lǐng)國(guó)際前沿的研究,目前正全面推進(jìn)鈉離子、M3P、凝聚態(tài)、無(wú)鈷電池、全固態(tài)、無(wú)稀有金屬電池等電池技術(shù)布局。

比亞迪:比亞迪會(huì)議紀(jì)要顯示,鋰價(jià)只要在20萬(wàn)元以上,比亞迪就會(huì)做鈉離子電池,用在續(xù)航低的車(chē)型,作為對(duì)鋰電池的補(bǔ)充。

蜂巢能源:第二代鈉離子電池產(chǎn)品正在開(kāi)發(fā),預(yù)計(jì)2023年第一季度完成設(shè)計(jì)定型,能量密度為135Wh/kg,2023年第四季度計(jì)劃完成160Wh/kg的鈉離子電池開(kāi)發(fā),預(yù)計(jì)循環(huán)壽命超過(guò)2000周。

欣旺達(dá):目前正在進(jìn)行鈉離子電池的開(kāi)發(fā)工作。欣旺達(dá)鈉離子電池樣品已經(jīng)在進(jìn)行測(cè)試驗(yàn)證,具體上市計(jì)劃會(huì)根據(jù)客戶(hù)需求確定。

此外,據(jù)不完全統(tǒng)計(jì),目前中科海鈉、華陽(yáng)股份、鵬輝能源、多氟多、孚能科技、美聯(lián)新材也已公開(kāi)宣稱(chēng)最快將在2023 年以后形成鈉離子電池量產(chǎn)能力。

鑒于越來(lái)越多的廠(chǎng)商開(kāi)始披露旗下鈉離子電池產(chǎn)品的性能指標(biāo),鈉離子電池正負(fù)極材料、電解液等產(chǎn)業(yè)鏈也初步形成。行業(yè)內(nèi)認(rèn)為,2023年將是鈉離子電池產(chǎn)業(yè)化元年。不過(guò),由于現(xiàn)階段鈉離子電池能量密度低,且還不具備規(guī)模效應(yīng),車(chē)企更有意愿在低端車(chē)型上采用鈉離子電池。

從成本來(lái)說(shuō),鈉離子電池比鋰離子電池的成本要低很多。

從礦產(chǎn)資源的獲取渠道來(lái)說(shuō),鈉離子電池原材料的獲取難度要遠(yuǎn)比鋰電池的鋰礦獲取難度低得多。

但從性能上說(shuō),目前鈉離子電池的能量密度遠(yuǎn)不如磷酸鐵鋰,還需要進(jìn)一步提升。

3.)石墨烯鋰電池的召喚

石墨烯結(jié)合鋰動(dòng)力電池一般有兩種方法:一是用石墨烯的復(fù)合材料作為鋰動(dòng)力電池的導(dǎo)電劑。二是用作負(fù)極。效果都是增加鋰動(dòng)力電池的活性,從而提升電動(dòng)汽車(chē)的續(xù)航里程和充電速度。

提升續(xù)航里程:目前常見(jiàn)的三元材料鋰動(dòng)力電池能量密度在180~200mAh/g,而石墨烯聚合材料動(dòng)力電池的能量密度則可以超過(guò)600mAh/g。也就是說(shuō),將特斯拉P85上的動(dòng)力電池替換為同等重量的石墨烯動(dòng)力電池,其續(xù)航里程將達(dá)到約1500km,是原來(lái)的3倍。

加快充電速度:石墨烯動(dòng)力電池的充電速度比鋰動(dòng)力電池快很多,可解決充電時(shí)間長(zhǎng)的問(wèn)題。石墨烯動(dòng)力電池的壽命一般可達(dá)鋰動(dòng)力電池的2倍,采用石墨烯動(dòng)力電池將能降低電動(dòng)汽車(chē)的成本。

綜上可知,在目前的動(dòng)力電池領(lǐng)域,如何不斷降低其材料成本,提高安全性能,縮短充電時(shí)間,同時(shí)減少對(duì)環(huán)境的污染,這就是未來(lái)的主要發(fā)展方向。

尾聲:推動(dòng)汽車(chē)驅(qū)動(dòng)模式的多元發(fā)展

我們大致可以勾勒出本輪降價(jià)的圖景:由特斯拉向湖心擲入第一顆石子開(kāi)始,漣漪效應(yīng)的第一層由新能源汽車(chē)擴(kuò)大,之后是燃油車(chē),再?gòu)娜加蛙?chē)震蕩回新能源汽車(chē)。之后此起彼伏的降價(jià)混戰(zhàn),徹底攪亂一池春水。

但放到更長(zhǎng)的時(shí)間線(xiàn),降價(jià)從來(lái)不是什么長(zhǎng)久良策。眾多新能源汽車(chē)品牌就算可以繼續(xù)降價(jià),以期獲得更大的下沉市場(chǎng)用戶(hù)回血。但如果特斯拉再來(lái)一次降價(jià),怎么辦?

又或者血槽更厚的比亞迪再降一波。怎么辦?

就行業(yè)而言,突破價(jià)格內(nèi)卷的路有無(wú)數(shù)條,但方向只有一個(gè)——不再在價(jià)格、加裝附件配置等二維體系里卷,而是尋找到汽車(chē)技術(shù)和能源的第三維,向更廣闊的空間邁進(jìn)。

從第一次工業(yè)革命的蒸汽火車(chē),到1886年第一輛汽車(chē)誕生,再到燃油車(chē)和新能源車(chē)齊頭并進(jìn)的當(dāng)下,人類(lèi)升級(jí)代步和運(yùn)輸工具的背后,正是對(duì)不同能源的有效利用。

今天的汽車(chē)產(chǎn)業(yè)處在從機(jī)械化走向電動(dòng)化的關(guān)鍵過(guò)渡時(shí)期。從技術(shù)看,動(dòng)力電池還有較多尚未克服的難點(diǎn):比如低溫環(huán)境下電量衰減過(guò)快;不太耐高溫;爆炸;廢舊電池對(duì)環(huán)境的污染等……在筆者看來(lái),只要這些個(gè)問(wèn)題沒(méi)有被全部或大部分解決,電動(dòng)汽車(chē)(特別是搭載大量?jī)?chǔ)能電池的純電汽車(chē))就不能算是一個(gè)完美無(wú)暇的燃油車(chē)替代者。

未來(lái)汽車(chē)能源未來(lái)的答案已經(jīng)呼之欲出:氫能。

用氫作為燃料電池可以真正做到“零排放”:無(wú)污染,動(dòng)力不弱,加氫迅速,具有非常廣闊的應(yīng)用前景。

圖源:pexels

目前氫能車(chē)還無(wú)法進(jìn)行普及。主要受制于其高成本:

1.)氫能源汽車(chē)價(jià)格貴

氫燃料電池相對(duì)獨(dú)立復(fù)雜的動(dòng)力系統(tǒng)導(dǎo)致了氫燃料汽車(chē)的成本增加,目前的主流技術(shù)下,氫燃料電池的催化劑使用的是價(jià)格昂貴的鉑金。以長(zhǎng)安深藍(lán)SL03為例,該車(chē)型的氫能源版本售價(jià)將近70萬(wàn)元。

2.)加氫成本太高

加氫站的氫氣約60元一公斤,一公斤氫氣跑100-130公里左右,百公里用氫成本超50元。目前制氫主要有兩種方法:一是蒸汽甲烷重整,但這個(gè)技術(shù)會(huì)使用到甲烷,甲烷的溫室效應(yīng)是二氧化碳的28倍;二就是電解水,目前主要還是化石燃料來(lái)發(fā)電,再通過(guò)電解水,制造氫氣。制氫成本高。

3.) 加氫站投資建設(shè)成本較高

截止到2023年1月,中國(guó)投入運(yùn)營(yíng)的加氫站302座,居世界第一,在建中和規(guī)劃中的分別有25和291座,合計(jì)達(dá)618座。國(guó)家目標(biāo)到2025年,建成至少1000座加氫站。

2022年5月,杭氧股份建設(shè)并運(yùn)營(yíng)1套 4000N m/h氫氣提純裝置及1座 6000KG/天加氫站,投資約7000萬(wàn)元。

以上僅僅是從成本方面的考量,要大力推廣氫能汽車(chē)還有其他如專(zhuān)利、儲(chǔ)氫、運(yùn)輸?shù)葐?wèn)題需要一一解決。

從中長(zhǎng)期來(lái)看,氫能的優(yōu)勢(shì)無(wú)可比擬,且取之不盡用之不竭,但凡能夠解決上述的這些成本、建設(shè)、保存問(wèn)題,相信全面普及的日子不會(huì)太遠(yuǎn)。

2022年3月,國(guó)家發(fā)展改革委、國(guó)家能源局聯(lián)合印發(fā)《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035 年)》,首個(gè)氫能?chē)?guó)家級(jí)規(guī)劃出臺(tái)。近期多地也紛紛出臺(tái)支持政策,“真金白銀”地支持氫能產(chǎn)業(yè)發(fā)展,搶灘布局氫能產(chǎn)業(yè)。作為中國(guó)未來(lái)國(guó)家能源體系的重要組成、綠色低碳轉(zhuǎn)型的重要載體,“氫能”這個(gè)詞出現(xiàn)在了19個(gè)省市自治區(qū)的2023年政府工作報(bào)告中。

無(wú)論是中央,還是地方,不管是政府,還是企業(yè),已經(jīng)把氫能作為一種高效清潔能源的代表,納入了未來(lái)重點(diǎn)發(fā)展的對(duì)象。當(dāng)然,除了氫能,目前還有質(zhì)子交換膜燃料電池、磷酸鹽燃料電池、堿性燃料電池、熔融碳酸鹽燃料電池及固體氧化物燃料電池等相當(dāng)多的種類(lèi),也有著各自不同的應(yīng)用場(chǎng)景和發(fā)展規(guī)劃。

動(dòng)力電池和燃料電池在現(xiàn)階段其實(shí)是各有千秋的。從當(dāng)前的發(fā)展態(tài)勢(shì)來(lái)看,動(dòng)力電池由于更符合現(xiàn)階段國(guó)家對(duì)新能源開(kāi)發(fā)及利用的要求,且在技術(shù)性和經(jīng)濟(jì)性上取得了長(zhǎng)足的進(jìn)步,能夠很好地服務(wù)于國(guó)計(jì)民生的行業(yè),滿(mǎn)足廣大勞動(dòng)人民的實(shí)際使用需求,因此其前進(jìn)的步伐走得更快一些。

從遠(yuǎn)景目標(biāo)來(lái)看,要真正解決動(dòng)力電池在環(huán)境污染上的短板,克服目前在使用性能上的弱項(xiàng),除了更好地進(jìn)行科技攻關(guān),材料升級(jí),鼓勵(lì)更多的科研機(jī)構(gòu)和生產(chǎn)企業(yè)在動(dòng)力電池的推進(jìn)上進(jìn)行更加有效地降本以及專(zhuān)利上的開(kāi)發(fā)就顯得更為重要,兩手抓,兩手都要硬。汽車(chē)行業(yè)的未來(lái),難道不是這樣嗎?

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀(guān)點(diǎn),不代表澎湃新聞的觀(guān)點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪(fǎng)問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線(xiàn): 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司