- +1

去年狂賺300億的寧王,未來會造車嗎

撰文 / 周 洲

編輯 / 孟 為

設計 / 趙昊然

寧德時代要分紅。

3月9日晚,寧德時代發布了2022年財報,顯示了寧王的絕對實力——營收突破3000億元至3285.94億元,同比增長152.07%,凈利潤達307.29億元,同比增92.89%,同時,擬派發現金股利61.55億元。

與2021年營收破千億元卻不分紅相比,向全體股東分紅這一舉動,一下子就提振了投資者的信心。

3月10日,受財報利好,寧德時代以每股405.79元收盤,在大盤下挫一片綠的情勢下,逆市較前一交易日上漲8.78%。

從營收、利潤、客戶來看,裝機量連續6年局全球第一的寧德時代穩占優勢,其市場份額和盈利能力一直成正比。

不過,雖然去年大賺,寧王四個業務板塊動力電池、儲能、電池回收、礦產資源毛利率同比均下降。

3000億的營收賺300億元,看起來多,9.35%的凈利潤率比起賺50%以上的上游礦山企業,這算是個辛苦錢。

進入2023年,上游原材料價格開始下探,下游車企踩踏式的價格戰激戰正酣,這都無疑會讓中游電池行業降價成為新的主旋律。

主動提出給大客戶“鋰礦返利計劃”的寧王,堅稱電池不降價,其今年盈利前景如何?

亦喜亦憂

從財報來看,寧德時代營收和凈利潤實現了跨越式增長。

近五年,寧德時代的營收從不到300億元規模的296.11億元,躍升至3285.94億元,增10倍,凈利潤也從33.87億元,增至307.29億元,但凈利潤率一直在10%左右,這五年分別為11.44%、9.96%、11.41%、10.14%、9.35%,2022年反而是五年來最低的。

其各業務板塊的毛利率和2021年相比,均有所下滑。

其中,動力電池板塊營收為2366億元,占比72%,同比增158.6%,毛利率為17.17%,同比下降了4.83%;儲能營收為450億元,占比13.69%,同比增230.16%,毛利率為17.01%,同比下降了11.51%;電池回收為260億元,占比7.92%,同比增116.08%,毛利率為21.23%,同期下降了2.36%;礦產資源收入為45億元,占比1.37%,同比增68.43%,毛利率為12.24%,同期下降了22.66%。

可見,在原材料碳酸鋰大幅上漲的情況下,寧王也不能例外,盈利受損。

但45億元的礦產資源收入,是寧德時代自2021年購入江西鋰礦以來,首次產生的收入,也是近期寧王針對戰略大客戶拋出“鋰礦返利”計劃的增量來源。此外,2022年,寧王收到的政府補貼為27億元,占凈利潤的8.7%。

從季度表現來看,2022年寧德時代從一季度至四季度的毛利率分別14.48%、21.85%、19.27%和22.57%,回暖跡象明顯。

對于四季度盈利水平明顯修復,寧德時代表示第四季度受規模效應攤薄成本,毛利率環比明顯改善;此外,第四季度是銷售旺季,業務增長較快。

不過,寧王的營業成本,不論是從兩大業務、四大產品、境內外來分,增幅均超過營收增幅,開支明顯高于收入增長。

如果說高瓴和招銀等股東在2022年第四季度進行小幅減持屬于正常變動,那么寧王的市場份額和增速下滑,在電池價格下降通道已經開啟的情況下,則是隱憂。

對手施壓

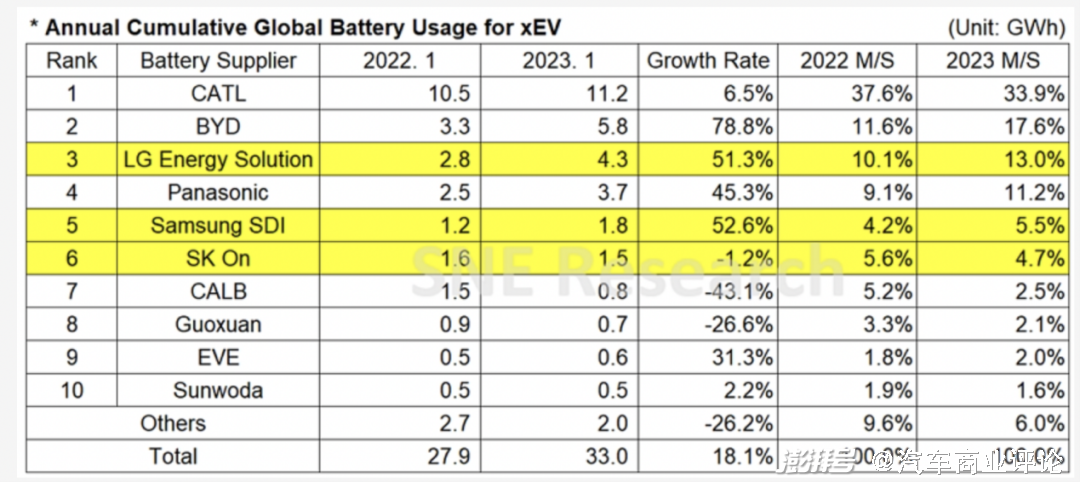

根據SNE Research數據,2022年寧德時代全球動力電池使用量市占率37%,連續6年排名全球第一。

最新的數據顯示,寧王的市場份額被壓縮,增幅放緩。當然,這與國內1月車企銷量增速放緩、存銷比提高直接相關。

國內裝機量受此影響,整體出現下滑。

今年1月,國內動力電池裝機量為16.1GWh,同比下降0.3%,環比去年12月的36.1GWh更是劇降55.4%。

1月,寧德時代在國內的裝機量為7.17GWh,同比出現11.8%的下滑。

排在第二位的比亞迪則保持了62.5%的高增長。

寧王的國內市場份額從2022年1月的50.24%,被壓縮至今年1月的44.41%。

國內裝機量排名前10位的電池企業,除了比亞迪、億緯鋰能、欣旺達和LG新能源,裝機量均出現大幅下滑。

從全球來看,以寧王為代表的中國企業增幅出現頹勢,寧王的增幅降至了個位數6.5%,遠低于市場平均增長率18.1%,且環比下降56.8%。

2022年增幅高達三位數領漲的欣旺達,也滑至2.2%,中創新航和國軒高科甚至出現了43.1%和26.6%的下滑。

日本的松下一改增幅墊底的個位數緩慢增勢,一躍跳至45.3%。韓系的LG新能源終于度過了漫長的爬坡期,增幅上了50%,達到51.3%。

只有比亞迪和億緯鋰能表現亮眼,同比分別增長了78.8%和31.3%。

其中,比亞迪一路生猛,不僅擠壓了寧王的市場份額,也反超了LG新能源,并且進一步拉開了距離——反超對方1.5GWh的裝機量,與去年1月0.5GWh的差距相比,擴大了兩倍,市場份額也從去年1月的11.6%增至如今的17.6%。

而寧王全球市場份額,從去年1月的37.6%被壓縮至33.9%。

這也是繼去年4月后,寧德時代1月份市占率再次下降,降了3.7個百分點。

走向何方

上游電池級碳酸鋰等原材料價格持續下跌,從去年11月最高接近60萬元/噸跌至如今的36萬元/噸,而下游車企降價已經殺瘋了。

汽車商業評論記者了解到,上下游降價,已經波及到電池環節,電池企業已經陸續降價。

寧德時代方面表示,電車降價主要受上游原材料價格逐漸回落至合理區間影響,但寧德時代在成本和規模方面更具優勢,更容易在競爭中獲得主動權。

此前,接近寧德時代的業內人士稱,寧德時代的電池不降價,其江西的鋰礦已量產,寧德時代用自產鋰礦對戰略車企客戶進行返利計劃,以20萬元/噸為計算標準,車企采購的碳酸鋰價格50%(比例會有所調整)按照20萬元/噸計算,其余按照市價計算,差價返還主機廠,接受讓利的主機廠三年內采購的電池比例不低于80%,第4-5年供貨量不低于前一年。

寧德時代雖然沒有宣稱降價,一些車企高管認為此舉開啟了電池企業降價淘汰賽。

談及未來整體預期,寧德時代表示新能源行業發展前景廣闊,隨著新能源車競爭力逐步提升、儲能政策持續支持,未來將保持較快增長,寧德時代追求高質量的份額增長,同時保持合理的盈利水平。

根據財報透露,寧德時代今年鈉離子電池和M3P預計都將實現產業化。

信達證券分析認為,從財報營收增幅來看,儲能和電池回收業務將成為寧德時代未來盈利的增長點。

SNE Rresearch數據顯示,寧德時代在全球儲能電池出貨量市占率43.4%,連續兩年排名全球第一。

動力電池近兩年即將迎來退役高峰,這被認為是新能源“第二增長極”。寧德時代旗下的邦普循環已經建設電池回收網點 221 個,2021 年回收廢舊動力電池資源全國占比 50%,排名第一。

作為中游企業,以動力電池為主營業務的寧德時代一直積極向上下游滲透,在整個產業鏈上已經掌握了不小的話語權,近日更是斥資64億元,拿下了爭議已久的斯諾威鋰礦,下游則往汽車零部件方向滲透。

不光車企往Tier1滲透,電池企業也在朝這個方向進擊。

今年1月10日,哪吒汽車與寧德時代子公司——寧德時代(上海)智能科技有限公司簽署CIIC一體化智能底盤合作協議,哪吒汽車與時代智能將基于各自領域的資源優勢,深入開展CIIC一體化智能底盤的合作。

該底盤以電池/電驅為核心、高度集成的電動底盤,采用了CTC技術(電池到底盤技術)。

一位車企前高管認為,宣稱不造車的寧德時代,早晚會入局下游造車,他將這個時間預判為2025年。

本文由汽車商業評論原創出品

轉載或內容合作請聯系說明

違規轉載必究

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司