- +1

三年對賭完成后,兔寶寶計提標的公司近3億元資產減值準備

兔寶寶 視覺中國 資料圖

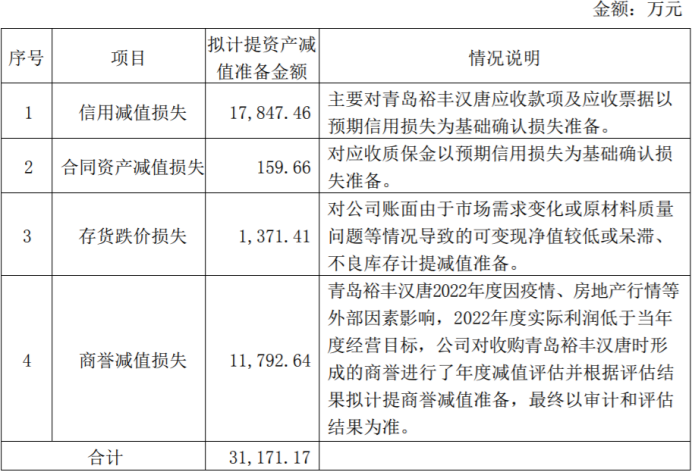

3月3日,兔寶寶發布公告稱,2022年擬計提各項資產減值準備3.117億元。關于計提的原因,兔寶寶在公告中表示,因為去年疫情反復,房地產行業又不景氣,房企資金緊張,導致出現了較大范圍的賬款逾期支付。其中,計提最大的一塊就是青島裕豐漢唐木業有限公司(以下簡稱:裕豐漢唐),其計提金額超過2.96億元,該公司剛剛完成了兔寶寶對其收購的業績對賭。

進入兔年,A股唯一帶“兔”的上市公司兔寶寶(002043.SZ)一直受到市場關注,2月28日發布的2022年業績顯示并沒有達到市場預期,公司營業總收入89.1億元,較上年同期94.2億元,減幅5.39%,但4.6億的凈利、3.6億的扣非凈利比上年同期減幅達35.19%和37.99%。在業績快報中提及到凈利下降最大原因是,“由于公司業績不達預期,本期預計計提相應的商譽減值準備”。

2019年,兔寶寶花費9.5億買下裕豐漢唐95%的股份,并約定了2019年-2021年的對賭業績,兔寶寶2021年財報中稱,裕豐漢唐超額完成了任務。

有業內人士也對記者表示,房企資金緊張導致裝修款逾期或無法支付的現象一直存在,尤其三年疫情會加劇這一現象,兔寶寶的計提也在情理中。

收購完成業績大幅增長

2019年7月1日,兔寶寶發布公告稱,公司與漆勇、裕豐漢唐簽訂收購意向協議,公司擬受讓漆勇等持有的裕豐漢唐70%股權,交易對價總額為7億元。

據介紹,裕豐漢唐主營業務是為房地產全裝修業務提供木作產品的設計、生產、安裝、服務的一站式專業解決方案,產品系列主要涵蓋整體廚房、衣柜、衛浴柜、玄關柜、衣帽間等。該公司主要戰略合作方為萬科、融創、泰禾、新城、龍湖等房地產龍頭企業,是萬科等房企的A、B級供應商。

公司對此次收購也充滿了信心,其表示,此次收購將有利于公司在現有零售渠道領域基礎上,進一步加強精裝修工程領域的業務拓展能力,促進公司在家居裝飾綜合服務的全面布局,對公司遠期戰略的實現將產生積極影響。

2019年年報中還提到新三年發展目標,2020年計劃實現銷售收入110億元,包括工裝業務事業部10億元(包含裕豐漢唐70%并表收入)。全方位支持裕豐漢唐繼續開拓TOP30地產商新客,并在其現有體系內選擇優質客戶,通過3-5年培育提升核心大客戶占比。

裕豐漢唐對此作出承諾,2019年度、2020年度和2021年度,裕豐漢唐實現的凈利潤將分別不低于7000萬元、1.05億元、1.4億元。

根據兔寶寶披露的在收購裕豐漢唐后2020年和2021年的財報,即便處于疫情期,房地產的頹勢也已出現,但不論是營收還是利潤仍然突飛猛進,增幅分別超過45.78%和76.7%。

裕豐漢唐確實貢獻了其巨大能量,2020年報披露,兔寶寶成品家居業務全年實現收入19.89億元,同比增長327.86%(其中青島裕豐漢唐實現營收14.43億元,凈利潤為1.26億元)。

裕豐漢唐業績對賭也因此完成,在2019年1-6月還虧損近1千萬情況下,最后2019年完成凈利8126.53萬,2020年完成1.2775億,2021年完成1.4124億。

兔寶寶還把超額部分按照30%的比例獎勵給管理層和核心管理人員,計1057.83萬元。

以房抵款造計提

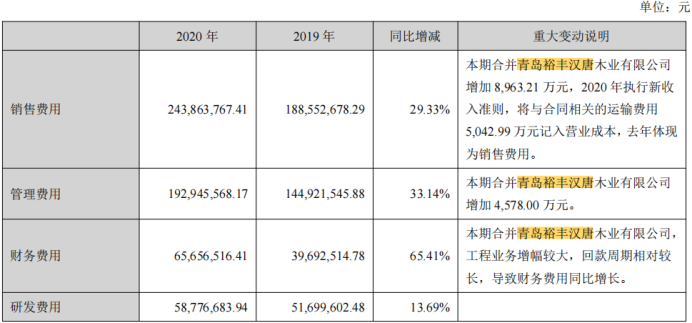

從2020年兔寶寶披露的財報看,兔寶寶在合并裕豐漢唐后,各項費用都在增加,像財務費用就比2019年大幅增加65.41%。

同時應收賬款也不斷增加,占到了總資產比例達16.59%,在所有資產構成中最高。其原因也是報告期合并的裕豐漢唐應收賬款回款周期較長。

而且應收賬款比例還在增加,2021年應收賬款近12.97億,占總資產比例進一步增長到23.11%。

有意思的是,應收賬款很大一部分變成房企用在建商品房沖抵扣裕豐漢唐的應收賬款,這或許也是兔寶寶要計提的原因。

兔寶寶在3月3日的公告中表示,裕豐漢唐針對部分地產客戶的應收賬款及應收票據出現不同程度的逾期情況,對包括裕豐漢唐在內的合并報表范圍內各公司2022年12月末所屬資產進行減值測試。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司