- +1

名創優品上季度凈利猛增八成,今年1月銷售額同比增長40%

平價百貨零售連鎖商名創優品上季度收入下滑,但毛利率創新高。

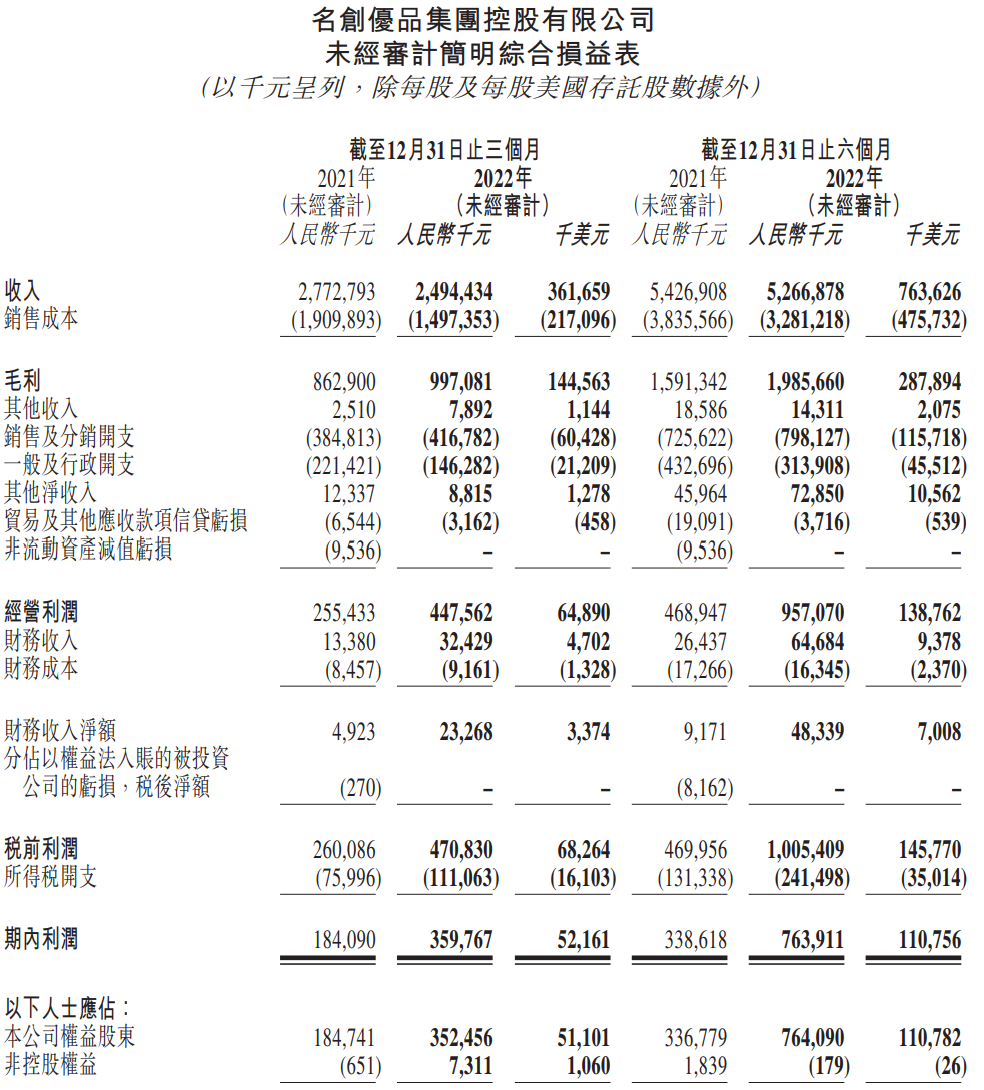

2月28日晚間,名創優品集團控股有限公司(NYSE:MNSO,09896.HK)披露截至2022年12月31日的2023財年中期及第二財季(2022年第四季度)業績。第二財季,名創優品錄得收入約24.94億元(合約3.617億美元),同比(較上年同期)減少10%,環比減少10%,略低于市場預期的3.647億美元;經調整的凈利潤為3.73億元,同比增長82.1%,環比下降約10.6%;經調整的基本每股收益為0.17美元,好于市場預期的0.13美元。

2022年下半年,名創優品錄得收入約52.67億元,同比下降2.9%;經調整凈利潤約7.90億元,同比增長103.2%。

來源:名創優品2023財年第二季度報告

名創優品稱,2022年10月、11月及12月,盡管名創優品線下門店的平均客單價分別上升5%、7%與7%,門店的總客流分別下降27%、36%及34%,這意味著同期銷售額分別減少23%、32%及30%。在11月底,名創優品臨時關閉的門店數達到頂峰,有超950家門店暫停營業。

線下門店停運,名創優品的電商業務也因物流中斷而受到影響。財報披露,在第二財季,受疫情影響,物流及運輸服務供應商的業務中斷,“雙十一”購物節的眾多電商訂單因延遲發貨而被取消。

但名創優品指出,在2022年12月防疫相關政策優化調整后,消費者的日常生活恢復正常,線下銷售額迎來反彈。2023年1月,名創優品的銷售額同比增長約40%,每家名創優品門店的平均銷售額同比增長約33%。

盡管收入下滑,但名創優品在第二財季銷售成本下降超4億元,毛利率創下新高,凈利潤大增八成。名創優品的首席財務官兼副總裁張靖京表示,該季度公司的毛利率達40%,較上年同期的31%提高近9個百分點,主要是由于品牌升級、公司“強大的議價能力”和海外市場穩步恢復。

具體來看,名創優品國際業務的毛利率通常高于國內業務,而國際業務在第二財季為公司貢獻了39.5%的收入,收入占比較上年同期提高了13.6%。名創優品在國內推行品牌升級策略,新推出的產品貢獻了較高的毛利率。

此外,名創優品為削減部分產品的成本而采取節約措施。第二財季,名創優品的銷售成本為14.97億元,同比下降21.6%,較上年同期縮減超4億元。

值得一提的是,銀行存款利息收入增加,為名創優品增加了約1834萬元的財務收入凈額,同比大增372.6%至約2326萬元。

為實現品牌升級,名創優品的推廣及廣告開支有所增加,推動銷售及分銷開支同比增長8.3%至約4.17億元。2月24日,名創優品創始人兼首席執行官葉國富宣布要從一個標準化的產品品牌升級成一個“超級品牌”。葉國富坦言,名創優品要轉型,最核心的原因是想把話語權、定價權掌握在自己手上。

由于人員相關開支減少及名創優品總部大樓的建筑成本資本化,名創優品在第二財季的一般及行政開支同比減少33.9%至約1.46億元。

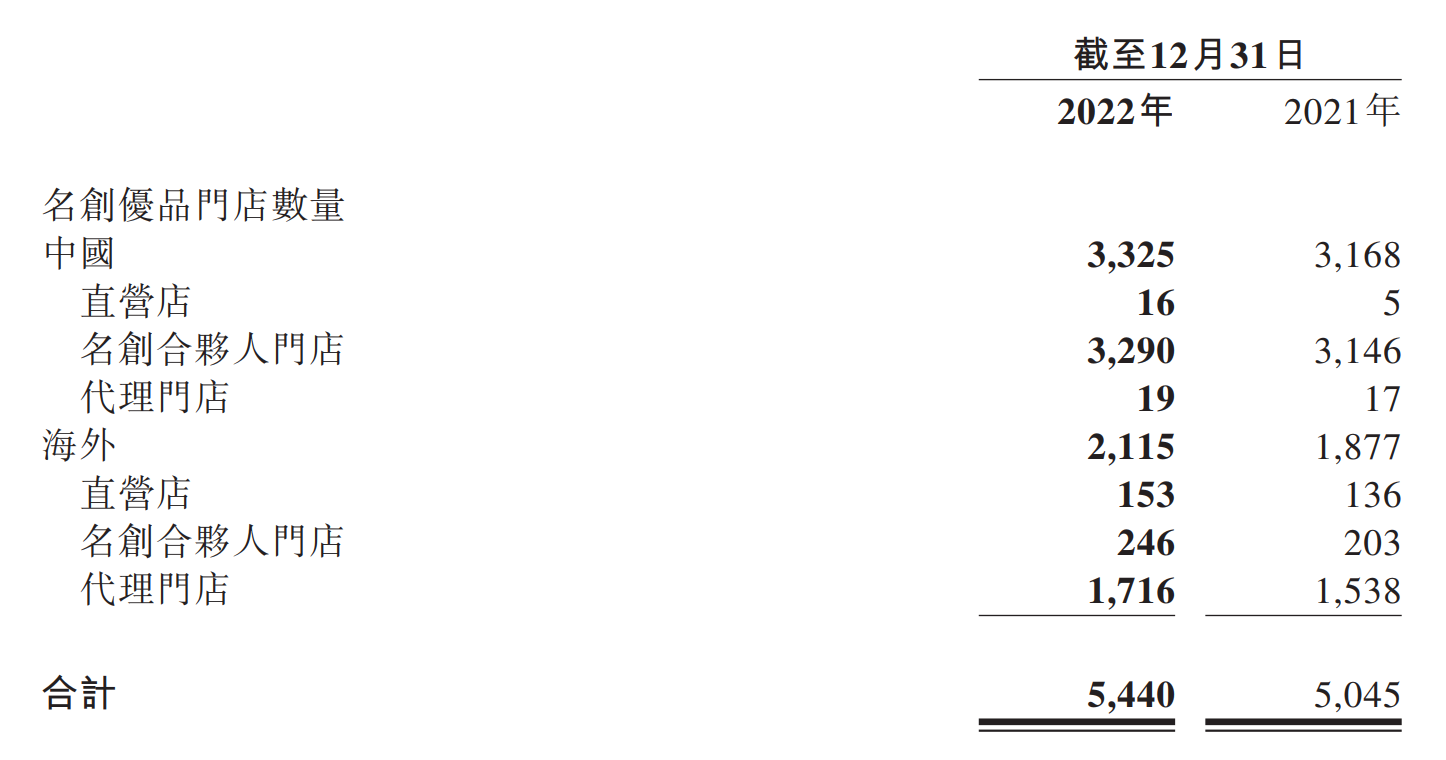

截至2022年底,名創優品門店擴張至5440家,在過去一年中增加了395家,而2021年,名創優品一共增加了531家門店。過去一年,名創優品在中國有3325家門店,增加了157家,海外門店則達到2115家,新增238家。

來源:名創優品2023財年中期報告

展望2023財年下半年,即2023年1月至6月,名創優品計劃進一步覆蓋中國的下沉市場來擴張門店網絡,同時,在海外市場也將繼續擴張,尤其是亞洲、北美和歐洲市場。名創優品指出,公司計劃進一步開發自有電商渠道及與更多第三方電商和O2O平臺合作,擴大其線上產品并拓寬線上銷售渠道,此外,名創優品還將繼續投入品牌建設,通過營銷活動及客戶參與活動提升其產品的變現能力。

值得一提的是,名創優品表示,在目前高通脹的環境下,公司將維持并提升產品的價值定位。2月24日,葉國富在接受包括澎湃新聞在內的媒體群訪時表示,“極致的性價比”是名創優品在過去十年中“非常成功的一個競爭策略”,是名創優品的基因,不會丟掉。

截至2月28日,名創優品(09896.HK)收漲5.47%,報收33.75港元,今年以來股價已累計漲超61%;截至發稿,名創優品(NYSE:MNSO)美股盤前漲超2%。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司