- +1

醫保改革六大焦點:為何要減少個人賬戶劃入?短期“吃虧”能否換來長遠實惠?

一場涉及3.5億職工參保人、上萬億元醫保資金的“醫保史上最大改革”引起普遍關注和討論。有人認為劃入個人賬戶的資金變少了,有“吃虧感”;有人認為新建的門診統籌就醫購藥不方便,進而對職工醫保改革有所質疑。

2月15日晚,國家醫保局印發《關于進一步做好定點零售藥店納入門診統籌管理的通知》。通知指出,鼓勵符合條件的定點零售藥店自愿申請開通門診統籌服務。這被認為是實施職工醫保改革的配套文件,讓地方在實施改革過程中,將更多的藥店納入門診統籌服務提供的范圍。

職工醫保改革要改什么?為何要調整醫保個人賬戶?誰更受益?在改革中,醫保部門又該如何平衡個人權益和可持續之間的關系?

就公眾熱切關注的問題,澎湃新聞記者采訪了中國勞動和社會保障科學研究院醫療保險研究室主任王宗凡,華中師范大學勞動與社會保障系副教授王超群,上海創奇健康研究院創始人和執行理事長、衛生經濟與衛生政策專家蔡江南等多位業內人士。

有專家指出,國家發布職工基本醫療保險門診共濟保障改革已近兩年,這期間各地政策陸續落地,今年年初是地方政策落地比較集中的時段,個人賬戶額度減少是看得見的變化。改革后,長遠看大家都會受益,尤其患病群眾和老年人受益更多,而人們需要轉變的觀念是,個人賬戶無法解決看病風險,還是要靠互助共濟。

也有專家表示,改革是大趨勢,只是改革的方式,是步子大一點還是小一點,這是個問題。職工醫保改革具體措施和力度可以更加細致穩妥,同時需要做好宣傳溝通工作,更好地取得利益相關方的理解和支持。

對于部分地方陸續啟動職工門診共濟保障改革引爭議一事,近日,國家醫保局方面人士向澎湃新聞記者作出回應:“因各統籌地區政策差異較大,目前我們已部署各地醫保部門結合本地政策實際,持續加大宣傳解讀力度。”

焦點一:職工醫保改革主要改什么?為什么要改?

職工醫保改革主要改什么?門診共濟、權益置換是關鍵詞。

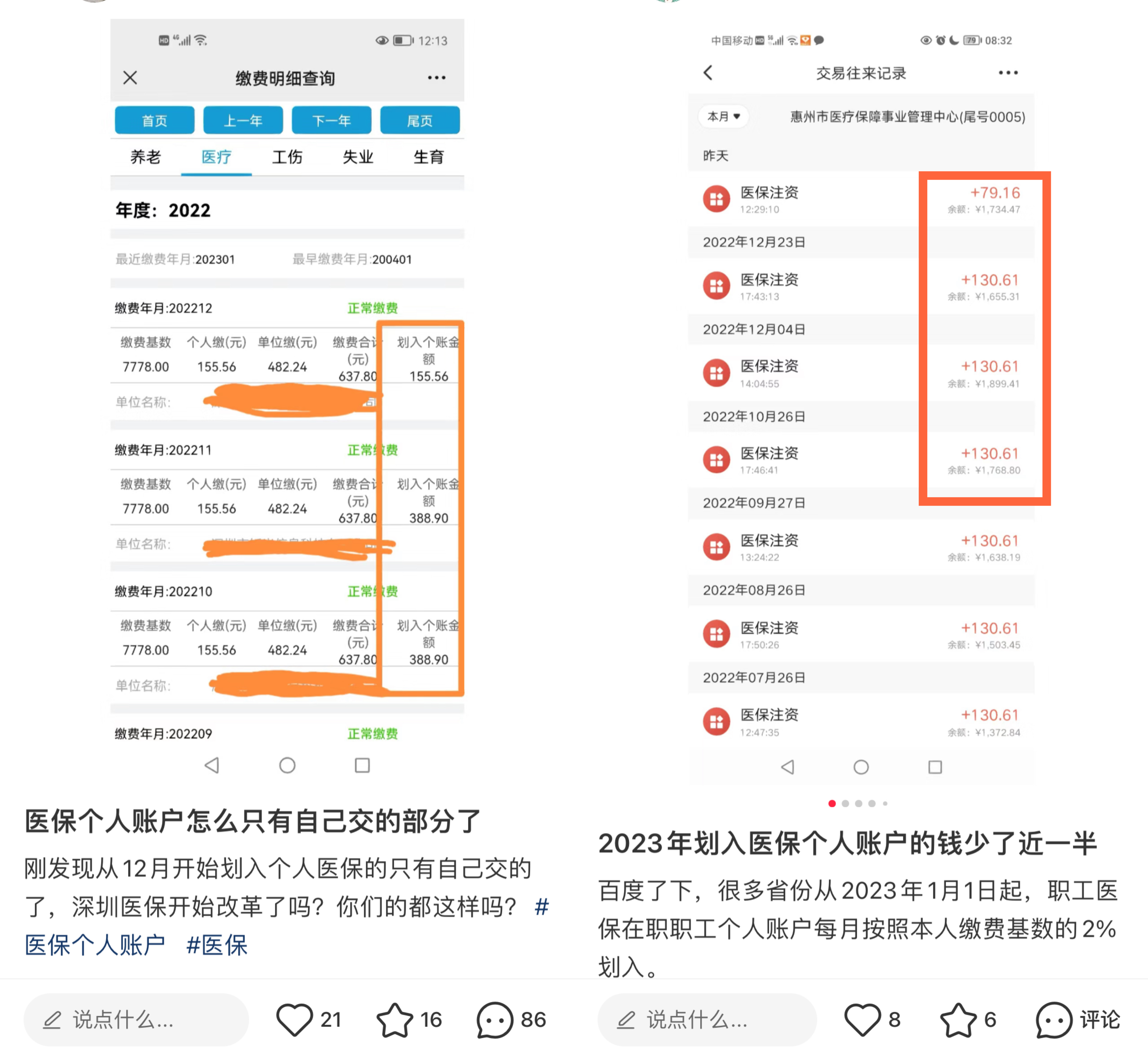

在社交平臺,有深圳市民曬出個人醫療繳費明細,2022年11月之前,每月劃入個賬金額為388.9元,從2022年12月起,劃入個賬的金額變為155.56元。武漢市民曬出的繳費明細顯示,此前月份劃入個人賬戶的126.39元,在2023年2月變為81.54元。

個人賬戶縮水了多少?健康時報在報道中指出,對于在職職工的個人賬戶,各省份的大體方向基本相同,用人單位繳納的基本醫療保險費全部(8%)計入統籌資金,即將單位繳納的8%中原計入個人賬戶的3.8%也計入統籌賬戶,而職工個人繳納的2%仍計入個人賬戶。

為何要做這樣的改變?

據澎湃新聞記者了解,我國職工醫保從1998年開始建立,實行的是社會統籌和個人賬戶相結合的保障模式,其中統籌基金保障住院和門診大病,個人賬戶保障門診小病和藥品的費用支出。2021年4月,時任國家醫保局副局長的陳金甫在國務院政策例行吹風會上談改革背景時表示,隨著社會經濟的發展,人民需求的提高,個人賬戶的局限性也逐步凸顯。主要問題是保障功能不足,共濟性不夠,減輕負擔效果不明顯,有病的不夠用,沒病的不能用,另一方面存在不法分子實施欺詐騙保的現象。

2021年4月,國務院辦公廳印發了《關于建立健全職工基本醫療保險門診共濟保障機制的指導意見》,明確調整統籌基金和個人賬戶結構后,增加的統籌基金主要用于門診共濟保障,提高參保人員門診待遇。在業內人士看來,這次制度改革的核心,是從原來關于門診醫療費用的個人積累式保障模式向基金共濟式保障模式的轉變。在具體落實上,國家給地方一定的過渡期,預計用三年時間完成這項制度轉軌。

王超群也向澎湃新聞記者表示:“之前各地建立有門診慢性病、門診特種病保障制度,一般是確定20-40種左右的病種進行報銷,用來解決門診大病風險,但是,有些不是特別嚴重的病,一年累計起來門診、用藥花費也不少,對參保人造成了較大的經濟負擔,尤其是老年人門診、用藥負擔比較重,有必要通過普通門診統籌進行保障。在改革之前,有不少城市已經自發在做普通門診統籌的試點,不同的地方差異較大,通過這次門診共濟保障改革,各地制度也在不斷統一。”

據悉,通過改革,普通門診統籌將覆蓋職工醫保全體參保人員,醫保部門會在做好高血壓、糖尿病等群眾負擔較重的門診慢性病、特殊疾病醫療保障工作的基礎上,將多發病、常見病的普通門診費用納入統籌基金支付范圍。普通門診統籌覆蓋職工醫保全體參保人員,政策范圍內支付比例從50%起步,并向老年人傾斜,一般是提高5到10個百分點。

以上還只是“大共濟”,國家醫保局待遇保障司負責人曾在接受媒體采訪時表示,“共濟保障”還有小共濟,也就是家庭小共濟。

在具體措施上,原來由職工個人賬戶使用的范圍拓展了,比如,由個人及配偶、父母、子女在定點醫療機構就醫時發生的個人支付的醫藥費用,現在可以由個人賬戶來支付。

焦點二:為什么要減少個人賬戶劃入金額?合理嗎?

“改革的目的是提高門診保障水平,更好化解廣大職工的門診費用負擔,只是提高門診保障待遇水平所需的資金不是另外讓大家交錢,而是減少計入個人賬戶的資金,用部分個人賬戶資金置換成門診統籌。”王宗凡向澎湃新聞記者解釋。

據澎湃新聞記者了解,在改革前,國內各地醫保個人賬戶的整體狀況是,沉淀資金趴在健康狀況較好的年輕群眾和健康群眾的賬戶中,退休群眾和患病群眾結存少不夠用、門診個人自費負擔重。

海南博鰲醫療科技有限公司總經理鄧之東告訴澎湃新聞記者,考慮到上述因素,醫保個賬改革調整的底層邏輯是盤活閑置資產,優化資源配置,調動更多資金互助共濟,共同分擔社會醫療保險,以此增強醫保基金的使用效率和保障功能。

“我國醫保制度存在結構性問題,比如,統籌共享賬戶在許多地方出現赤字,但個人賬戶中還有結余。”蔡江南在接受澎湃新聞記者采訪時說。

據《2021年醫療保障事業發展統計快報》,改革之前,個人賬戶在醫療保險中確實占據不小的份額。數據顯示,截至2021年,參加職工基本醫療保險人數35422萬人,年末基本醫療保險(含生育保險)累計結存36121.54億元,其中統籌基金累計結存17834億元、個人賬戶累計結存11575.43億元、居民醫保累計結存6712億元。個人賬戶上的資金過萬億元,占了全國基本醫保累計結存總額的32%。

蔡江南告訴澎湃新聞記者,一直以來,政府及專家都在考慮如何把個人賬戶當中的錢調動起來,參與風險分擔。比如,有地方是允許居民使用個人賬戶支付惠民保,允許家庭成員共享賬戶結余等。“這次影響較大是因為有的城市方案有些激進,比如,有的城市直接取消了靈活就業人員的個人賬戶。”

職工個人賬戶記入減少引起了部分參保人不滿,對此,王超群解釋道,參保人感覺到劃入個人賬戶的金額減少了,有不滿,這是正常現象,但是要看到,雖然劃入個人賬戶的錢少了,個人看門診、藥店購藥可以報銷的卻更多了。就算是目前身體好不怎么看病,年齡越大,總還是要看病買藥的,所以,國家說要算大賬、算長遠賬。

“國家醫保局公布的數據顯示,2021年,老年人在醫療機構的人均花費是8000元,這還沒有算老年人藥店買藥的花費,所以,靠個人賬戶積累的錢去解決老年人的醫療費用問題,是不現實的,也不可能。”王超群說。

對于如何在醫保改革中,平衡個人權益和可持續之間的關系,蔡江南告訴澎湃新聞記者,這是歷史遺留問題,大部分發達國家沒有共享賬戶和個人賬戶設計,我國學習新加坡經驗,過早地設立了個人賬戶,一是不具備參與保險的風險共擔功能,二是個人賬戶結余的體量較大,且醫保的資金盤子很分散。

“個人賬戶在未來肯定要取消,在這個過程中還是要通過逐步改良過渡的方式,比如擴大使用途徑、注入資金縮小等,只是即便要減少個人賬戶的注資,也可以考慮分階段實施,逐步減少,而不是一次性就減一半。在逐步的改革中,把利益方的沖突縮到最小范圍。我相信接下來各地的改革方式會更小心、細致。”蔡江南說。

也有專家對上述觀點表示認同,個人賬戶注入資金逐步減少也能達到效果。

焦點三:短期“吃虧”能否換來長遠實惠?

職工醫保個人賬戶計入減少,吃虧了嗎?

鄧之東向澎湃新聞記者表示,改革后,短期看個人賬戶劃入金額會減少,長期看大家并不吃虧。“醫改增加了和提高了此前沒有的門診待遇,個人繳費額度不變、個人賬戶的歷史積累也不變且仍歸個人使用,同時支付范圍進一步擴大,家庭成員之間共濟使用,惠及更廣范圍。”

廣東、黑龍江、湖北、四川等地醫保局也在近日的回應中指出,長遠來看,所有參保職工增加普通門診待遇,部分醫保局還出示具體數據和病例進行解釋說明。

廣東省醫療保障局給出的案例顯示,以廣州市為例,新政實施之后的12月份,廣州市第一人民醫院共惠及2.7萬參保人,人均報銷金額從原來的150元增加到380元,報銷比例增加153%。

具體到個人案例,2022年12月6日,陳先生因牙痛、牙齦出血到區口腔醫院治療,當次就醫做了檢查和牙體修復術等治療,醫保報銷了2101.78元。如按舊政策,當次報銷就300元,按新政策出臺后,多報銷了1801.78元。

值得關注的是,并非所有人都能在第一時間明確感受到醫保改革后的利好,因為人們權益的置換并非同期實現,對部分人來說有滯后感。

“個人賬戶計發減少是眼下實實在在看得見的,置換成門診統籌后,如果你現在不看病,不去門診統籌報銷,就不會有真切的獲得感,也就是說人們對利好的感知有時間差。一年之后甚至半年之后,人們對于將個人賬戶切換成門診統籌的認識會完全不一樣。”王宗凡說,制度的切換需要時間,當人們的觀念轉變,有了保險的觀念,有了風險共擔的意識,個賬進一步改革就會水到渠成。

焦點四:這場改革誰受益?

在這場改革中,誰更受益呢?王超群向澎湃新聞記者坦言:“大量的數據表明,老年人的醫療費用是普通人的3至6倍。門診共濟保障改革的主要受益人是老年人,不過,隨著許多慢性病的低齡化,許多年輕職工也將早早從改革中受益。”

國家醫保局公布數據顯示,2021年,全國參保職工在醫療機構中發生的費用中,在職職工平均花費2097元,退休職工花費8002元,后者是前者的3.82倍。在職職工住院率為9.90%,退休職工率為39.50%,后者是前者的3.99倍。

事實上,在《關于建立健全職工基本醫療保險門診共濟保障機制的指導意見》印發時,國家醫保局就在政策吹風會上提及,老年人是最多考慮的群體,門診保障機制改革也是從常見病、多發病、慢性病出發,以老年人作為最突出的人群做的制度考量。

此次“邁步”最大的武漢醫保局也公開表示,從長期看,所有參保職工都增加了此前沒有的普通門診待遇,特別是患病群眾和老年人受益更多。四川省醫保局也給出解釋稱,改革后,門診待遇更好,真正患病的群眾更受益。

即便如此,在這場個賬計入減少的大討論中,仍有退休人員提出異議,對個人賬戶劃入金額減少有意見。比如,改革后,武漢市退休人員個人賬戶原則上由統籌基金按照定額計入,計入標準按照武漢市2021年度基本養老金平均水平的2.5%確定,具體計入金額為每月83元。

對此,蔡江南向澎湃新聞記者表示:“對于退休人員來說,應該向這部分人群解釋目前的政策規定,他工作的時候交保費,退休后就不交了,實際上他們目前享受到的,更多是獲得了在職年輕人對他們的支持,這是代際之間的共享支持。在某種意義上來說,老年人是目前制度安排的受益者。”

王宗凡也向澎湃新聞記者解釋說:“國家政策給退休人員的劃入額度大概是當年基本養老金平均水平的2%左右,地方可以根據具體情況確定實際的計入水平,各地的計入比例和金額是有所差異的。武漢改革后計入的標準是2.5%,還略高于國家的標準。另外,更為重要的是,人們應該認識到,保險本質上是互助共濟,沒病的幫助有病的。部分身體好的退休人員可能現在用不到門診統籌,但之后一旦發生疾病,就會從中受益。不能只看到前半段個賬計入的減少,不看后半段一旦發生疾病就能持續、穩定地享受到門診統籌。”

焦點五:門診統籌就醫購藥方便嗎?

職工醫保改革除了社會大眾觀念的改變,還應做好配套措施。在采訪中,上述專家就向澎湃新聞記者提及,人們對新建的門診統籌就醫購藥不方便有所詬病。

“改革后,人們就醫頻率高,濫用門診服務的機會多,門診服務的醫保管控也是問題,后續如何管理好門診統籌,保障門診統籌額可持續,也是對各地醫保能力的考驗。”王宗凡說。

據悉,在配套措施方面,國家醫保局早前已出臺相關規定,包括職工醫保個人賬戶家庭共濟、適當拓展個人賬戶使用范圍等等。具體到民眾的“買藥”問題,國家醫保局在2月15日晚印發《關于進一步做好定點零售藥店納入門診統籌管理的通知》,其中提及積極支持定點零售藥店開通門診統籌服務,各級醫保部門要采取有效措施,鼓勵符合條件的定點零售藥店自愿申請開通門診統籌服務,為參保人員提供門診統籌用藥保障。

在地方上,武漢市醫保局也在15日發布關于進一步擴大職工醫保門診統籌定點零售藥店的通告,將第三批4065家定點零售藥店納入職工醫保門診統籌服務試點。

“國家醫保局通知的目的是推動地方在實施改革過程中,擴大藥店納入門診統籌范圍的同時也加強對藥店的管理,包括預算管理、協議管理和監管,防范藥店藥品的濫用和欺詐。”王宗凡說。

焦點六:醫保基金資金夠用嗎?

值得關注的是,在質疑“誰吃虧、誰受益”的聲音外,還有聲音指出,職工醫保改革是因為醫保基金缺乏資金。

對此,四川、廣東等地醫保局作出回應。

四川省醫保局稱,近年來,四川省醫保基金收支平衡,運行平穩,截至2022年底,四川省職工基本醫保統籌基金累計結余達1462億元。

廣東省醫保局表示,在不動用累計結余的情況下,廣東省職工醫保統籌基金完全可以實現當年的收支平衡。廣東省本次改革是為了進一步完善廣東職工醫保門診共濟保障,是通過基金內部的結構調整,在不另外籌資、不新增單位和個人繳費負擔的前提下,提高了門診保障水平。

武漢市醫保局也表示,武漢市醫保基金收支是平衡的,收支規模與經濟發展水平相適應,基金保障能力穩健可持續。

據央視新聞報道,2022年8月,社會上曾有針對醫保基金是否夠用的疑問,對此,國家醫保局回應,2021年,全國基本醫療保險基金(含生育保險)收入2.87萬億元,支出2.4萬億元。總體上看,全國醫保基金收支平衡,略有結余,收支規模與經濟發展水平相適應,基金保障能力穩健可持續。

另從國家醫保局披露的信息來看,2022年1至11月,全國基本醫療保險參保率穩定在95%以上,基本醫療保險基金(含生育保險)總收入26576.42億元,同比增長7.7%。其中職工基本醫療保險基金(含生育保險)收入18058.52億元,同比增長9.2%。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司