- +1

2022年能源電力行業融資報告:累計融資金額超1000億

導語

2022 年注定是波瀾起伏的一年,復雜的內外部形勢對我國能源與電力行業產生了深刻影響。

內部形勢方面,“雙碳”目標和構建新型電力系統發展要求的提出,使得能源電力的生產與消費模式發生重大轉變;外部形勢方面,地緣政治緊張帶來的能源供應不足以及在經濟、能源合作領域的種種限制,將對我國能源電力行業帶來不可預估的潛在風險,未來可能面臨一定的挑戰。

但同時全球加速轉向可再生能源,正在引領新一輪能源革命,風電、光伏發電等新能源電力行業處于高速發展階段,我國可再生能源發展規模穩居世界第一,并依舊保持快速增長態勢。同時行業又受到國家政策的大力支持,可以說具有前所未有的光明前景。行業未來巨大的發展潛力和空間引得投資機構與投資者積極關注。

為此,智造前研梳理了能源電力行業 2022 年全年的融資數據,希望幫助各位從資本視角觀察能源電力行業發展的新風向。

注:本文呈現的所有數據,均根據互聯網公開信息整理,項目融資時間以媒體披露時間為準。

按照慣例未披露融資額的事件未統計金額。為了方便統計,我們對金額按照取中間數值的規則來計算——數百萬融資取 300 萬來計算;數千萬融資取 3000 萬來計算;另外,保守起見,近千萬融資我們取 600 萬來計算,近千萬美元則取 600 萬美元即 3600 萬人民幣來計算;千萬級指 1000 萬;近億元指 6000 萬;上億元指的是 1 億元。1港元=0.8元人民幣;1歐元=7.3元人民幣;1美元=6.7人民幣。融資時間以媒體披露時間計算。

01.能源電力行業全年概覽

能源電力行業在“十四五”期間迎來倍速發展時期。2022 年能源電力行業共發生融資事件 282 起,其中已披露融資金額的融資事件 195 起,全年累計融資金額超過 1082 億元人民幣。行業投融資熱情近幾年來持續高漲。

下半年經濟環境逐漸復蘇,四季度融資事件數發生最多,共有 88 起,占全年總數的 31%,且在 12 月達到全年峰值,共發生 36 起融資事件,占比 13%,同時 12 月創造了 229 億元的單月最高融資額。雖然 4 月融資事件最少,僅有 15 起,但也創造了超百億的可觀融資金額。全年平均每月可產生 23 起融資事件,整體趨勢較為平均,起伏較小。

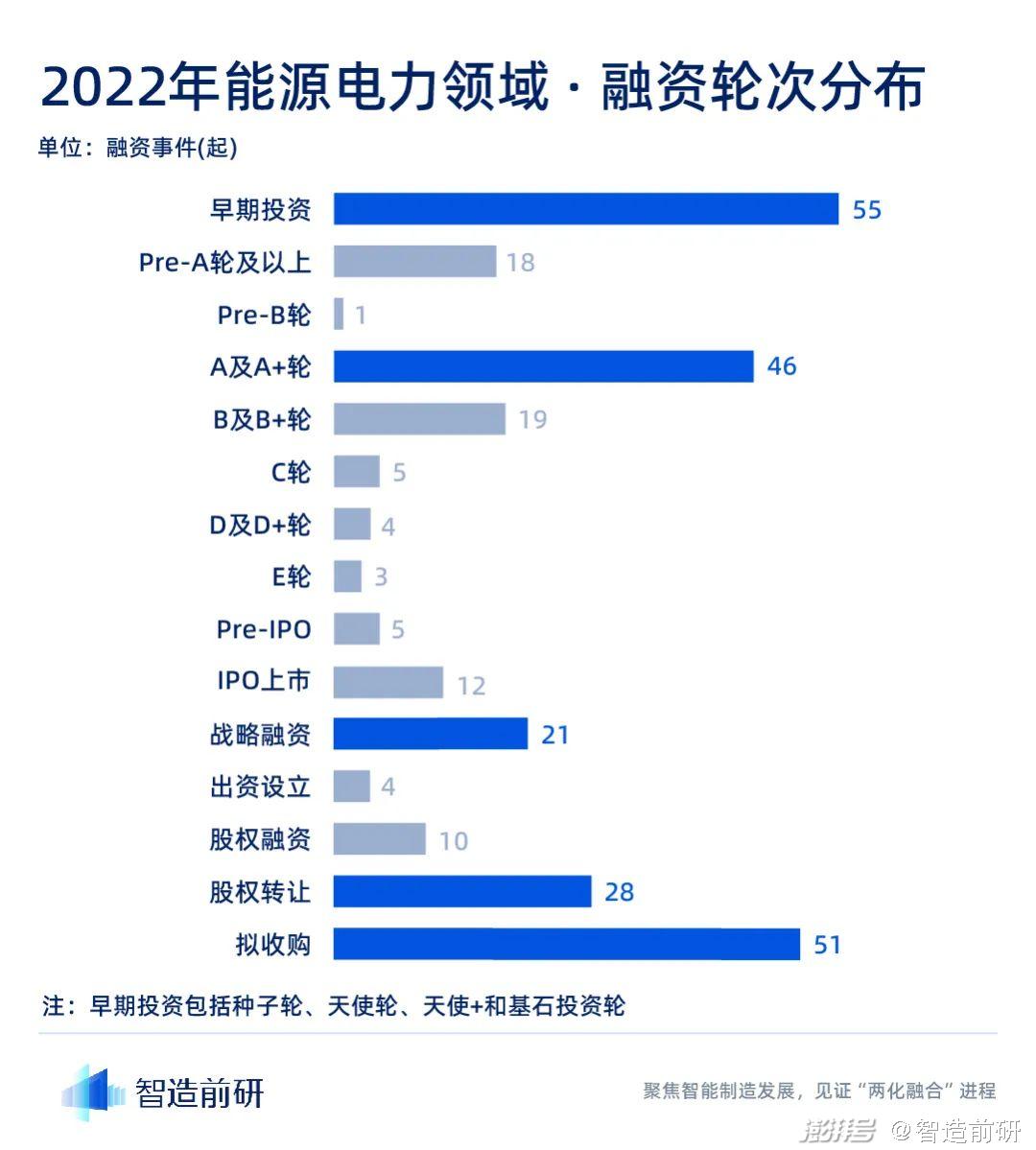

融資輪次方面,主要集中在早期投資、A 輪、收購等輪次,C 輪后發生的融資則寥寥可數。后期融資數量則與早期融資數量平分秋色。

融資事件分布最多的為擬收購輪次,共發生 51 起,多為橫向收購以擴大業務規模和產業結構調整。在擬收購,股權轉讓等后期融資階段中出手的機構當中不乏像國電電力,中國石化,上海電力,湖北能源等眾多的央企國企。

其次為早期投資中的天使輪投資,共發生 48 起。盡管能源電力行業的融資事件和融資金額近幾年已然水漲船高,但由于其仍處于“風口”,早期創業公司融資上漲的情況也時常發生。

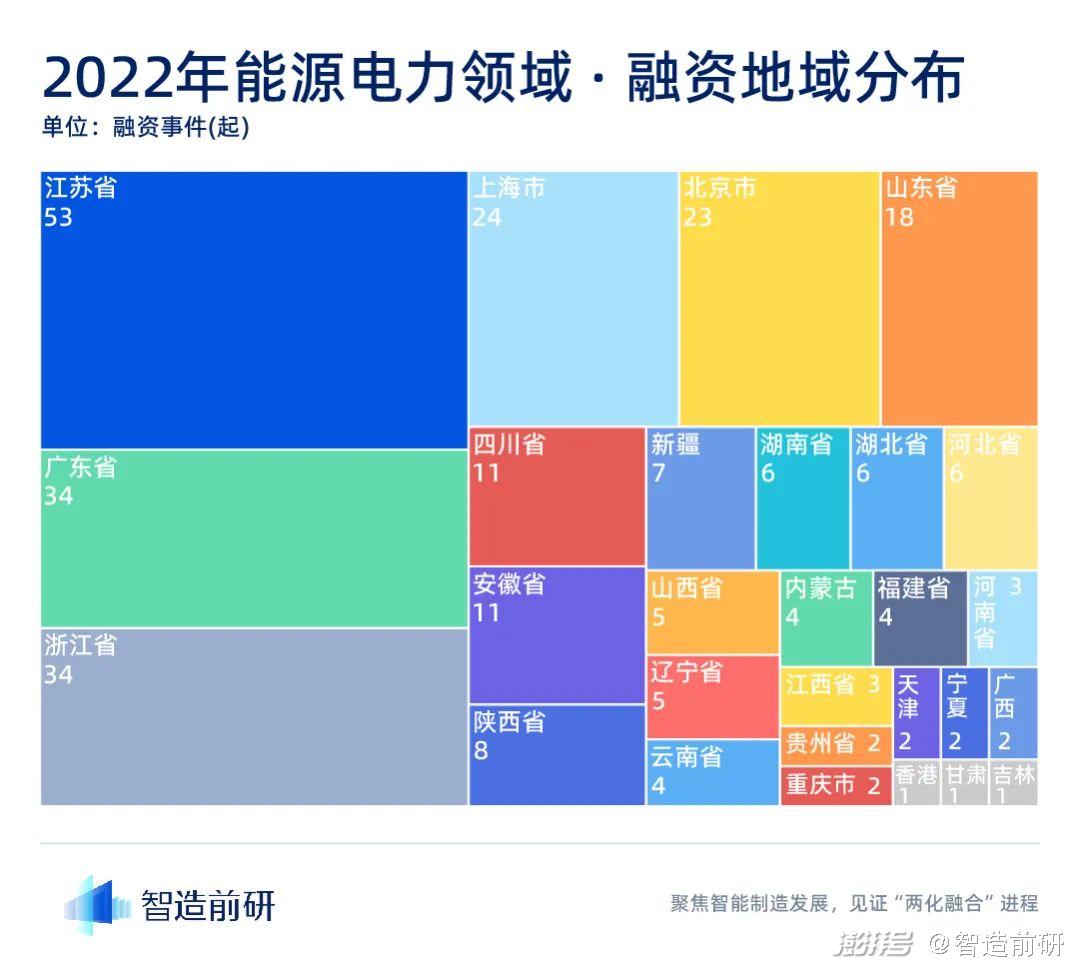

2022 年全國共有 28 個省市和自治區產生了融資事件。其中江蘇省由于其堅實的產業基礎和獨特的區位優勢,以 53 起融資事件的數量遙遙領先,其投融資活躍度可見一斑。同為沿海發達地區的廣東省以 34 起的數量緊隨其后;浙江省也發生了 34 起融資,與廣東省齊頭并進;上海和北京則分別以 24 起和 23 起的數量位列第四和第五,但仍然明顯領先于后續地區。

從地域分布上來看,融資事件集中分布在東南沿海地區的江蘇、浙江和廣東及上海,共發生融資事件 145 起,占比超總融資事件的 50%。長三角地區、珠三角地區及環渤海地區得益于其產業基礎,區位優勢,經濟發展水平等方面,主要承擔著新能源產業研發、高端制造功能,是我國能源電力產業發展的高地。

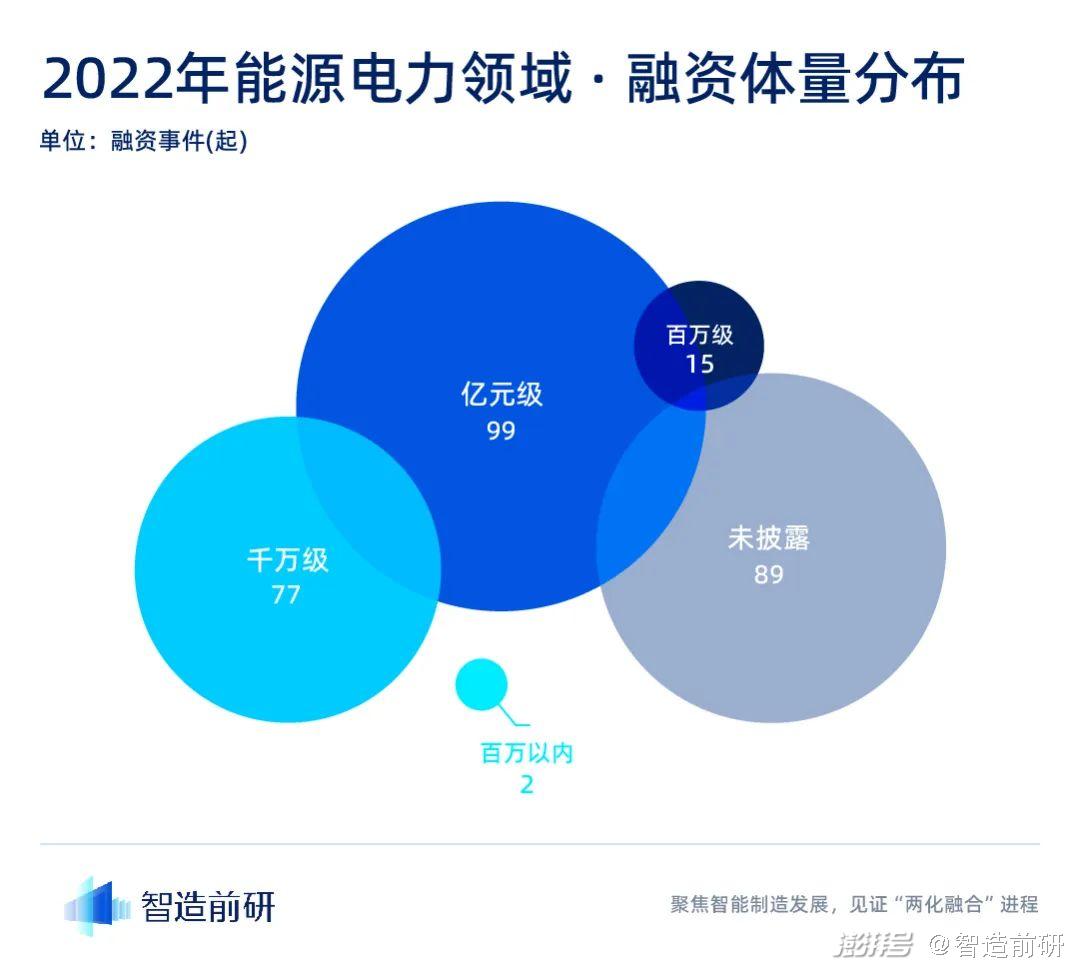

從融資體量上看,2022 年能源電力行業共發生 99 起億元級融資,占比達到 35%;千萬級融資 77 起,占比 27%;百萬級融資 15 起,占比為 5%;僅有 2 起融資金額在百萬元以內。

從融資金額來看,能源電力領域基本上多為大額融資,百萬級及以下金額的融資事件少有發生。由于在其行業背景下的產品服務質量和研發技術水平都要求較高,需要大量的研發投入以及相關資源支持,同時又受到宏觀政策的驅動,因此投資機構也就不乏具有國家政府部門背景的國企央企以及擁有雄厚資本實力的上市公司。

02. 熱點細分賽道

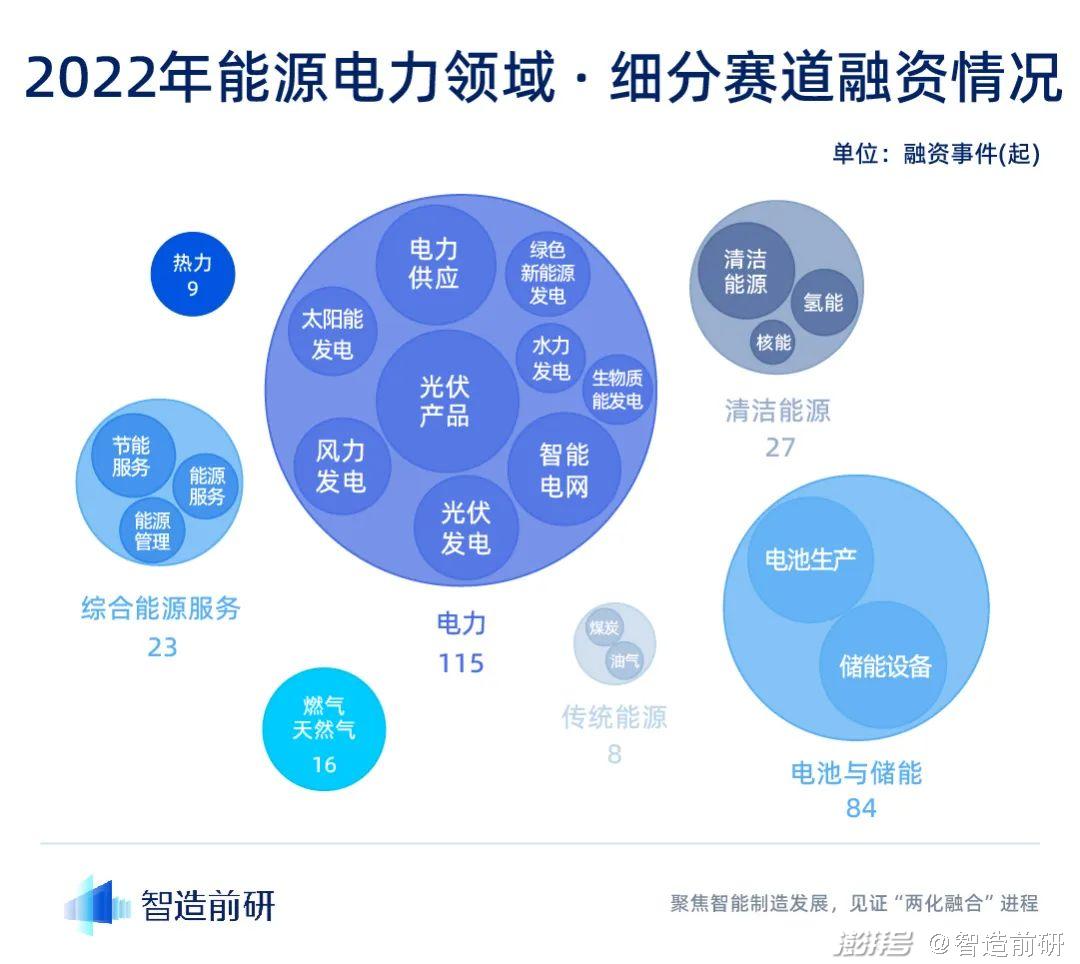

在電力領域方面,風力發電,太陽能發電,光伏發電,水力發電等電力供應領域共完成了 115 起融資事件,在總融資金額中貢獻了 487 億元,占全年融資總金額的 45%。在“雙碳”目標引領下,我國電源結構發生重大變化,發電結構正在加速向清潔化轉變,持續提升發電清潔高效水平。其次是電池與儲能領域共發生了 84 起融資事件,全年吸金超百億。

在能源領域方面。傳統能源領域融資事件發生 8 起,清潔能源領域融資事件則發生 27 起,明顯多于前者。目前全球能源清潔化大勢所趨,推動能源結構向以新能源為主體轉變,使得投資者在低碳背景下對傳統能源投資減少,轉投清潔能源領域。綜合能源服務領域完成融資事件 23 起。能源電力行業利用大數據、云計算、人工智能等數字化技術,加快賦能電力生產和能源服務,極大拓寬能源電力行業生態,綜合能源服務產業規模或將繼續擴大。

燃氣與天然氣供應領域則發生了 16 起融資事件,融資數量占比雖僅有 6%,但全年狂攬資金 172 億。熱力領域完成了 6 起融資事件,融資數量占比只有 3%。

03.活躍資本動向

2022 年共有 536 家投資機構加碼能源電力行業,其中有 8 家機構出手 4 次及以上。國家電投作為中國五大發電集團之一出手次數最多,達到 5 次。而紅杉中國種子基金和險峰 K2VC 均出手 4 次且每次出手都為早期融資階段的公司。乾景園林則實現跨界收購,意圖向光伏產業進行轉型。剩余機構中,有 60 家機構出手次數大于等于 2 次,15 家出手次數大于等于 3 次。

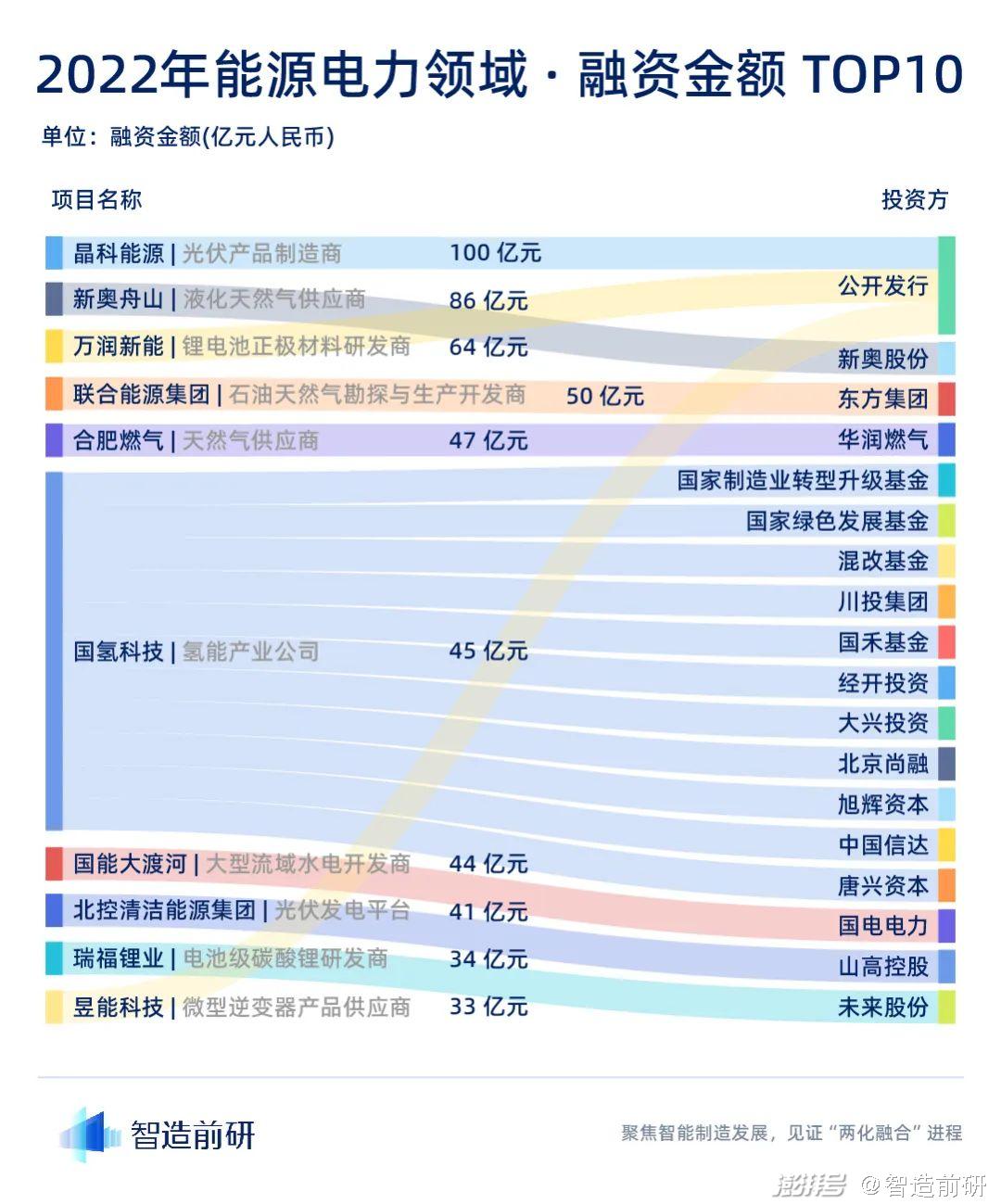

在 2022 年能源電力行業單筆融資金額排名前 10 的事件中,總計融資金額達到 540 億,占比已達到全年總融資金額的近 50%。從數量上看,10 起融資事件中,清潔能源領域及天然氣相關領域企業各占據 3 席,其余為新能源發電及光伏產品相關領域企業。另外,10 家企業中共有 3 家企業完成 IPO 上市。這其中,晶科能源以 100 億的金額拿下年度最大單筆融資,實現科創板上市,市值突破千億。國氫科技則以 45 億元的 B 輪融資完成了國內氫能行業迄今為止單輪融資規模最大的股權融資,并成為國家電投集團培育的第一家獨角獸企業,也是氫能行業目前估值最高的獨角獸企業。

結語

回看 2022 年,能源電力行業投融資事件數量可觀,資本出手金額“闊綽”。早期融資與后期融資輪次并重,發展勢頭迅猛。新能源發電、電池與儲能等各個細分領域持續活躍,吸金能力強勁。面對良好的行業市場發展前景,如何在復雜的內外部形勢下推動能源電力企業的高效、低碳發展,探索能源電力行業未來發展的科學路徑,將成為整個行業思考的問題。

隨著行業發展進入關鍵轉型期,既面臨保障電力穩定供應和能源體系低碳轉型等多方面挑戰,也迎來行業繁榮發展重要機遇。我們也期待未來能源電力行業投融資市場是否會出現“驚喜”。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司