- +1

他山之石|海外市場IPO制度聚焦什么?監管否決權何去何從

全面注冊制時代來臨!

2月1日,中國證監會就全面實行股票發行注冊制涉及的《首次公開發行股票注冊管理辦法》(簡稱“《注冊管理辦法》”)等規則向社會公開征求意見。這意味著,經過4年試點之后,全面實行股票發行注冊制改革正式啟動。

在不少資本市場發展相對比較完整的國家或地區,注冊制早已開始實施,證監會也提及“借鑒全球最佳實踐”的原則。

那么,國外資本市場有哪些經驗可以借鑒?又有哪些不同?

當前國際股票發行制度主要可分為注冊制、混合制和核準制。東亞前海證券表示,三種制度的主要區別在于股票發行、定價及上市權的歸屬問題。核準制下,監管機構需要對上市企業的發行資質進行實質審查和判斷;注冊制下,發行人的實質條件不作為發行審核要件;混合制結合了信息披露原則和市場化定價,但同時也保留了實質審核權。

“每種發行制度都對應不同的市場發展狀況,從核準制到注冊制,政府監管逐漸減弱,市場作用逐漸提升。”東亞前海證券分析稱,中國香港等資本市場以混合制為主,美國及日本等發達資本市場采用注冊制。

德邦證券介紹,對標港美股,美股市場化程度最高,進出雙向通道更為通暢。美股以信息披露為核心,發行和上市審核監管分離,并配合嚴格的退市制度。港股形式審核為主,實質判斷為輔,但退市相對不暢,仙股難以出清。

美股:以信息披露為核心,退市制度健全

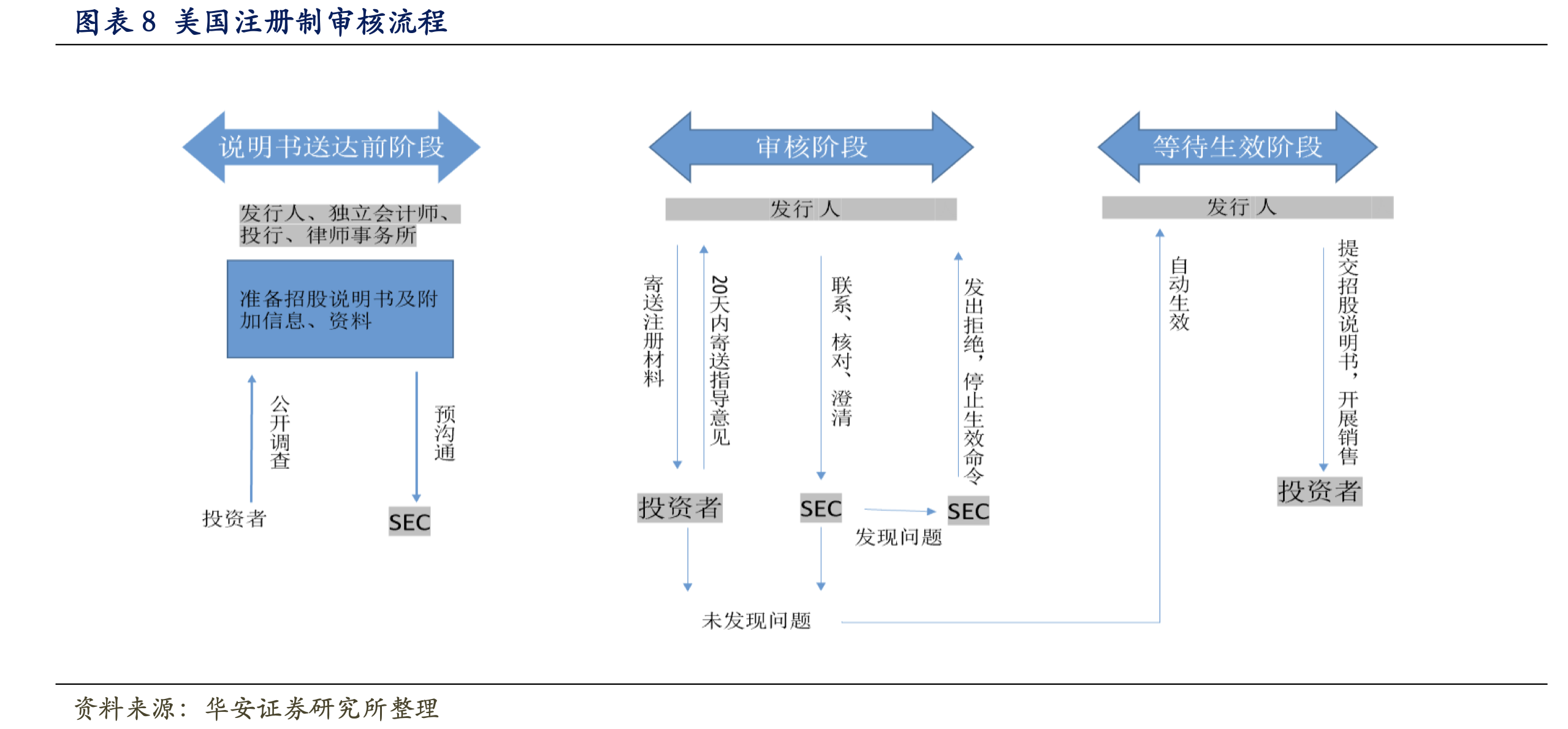

美國IPO實行注冊制,美國《1933年證券法》規定,除非享有法定豁免權(國債、公債、聯邦債券、私募證券等),發行人在發行證券前,應向美國證監會(SEC)呈報注冊材料申請注冊。根據《1934年證券交易法》規定,發行方在獲得SEC核準之后,在證券交易所上市交易之前,發行方必須向擬上市交易所進行上市注冊登記。

SEC審核周期隨公司而異,一般3到6個月不等,交易所審核一般一個月內即可完成,時間包含在SEC審查期內。

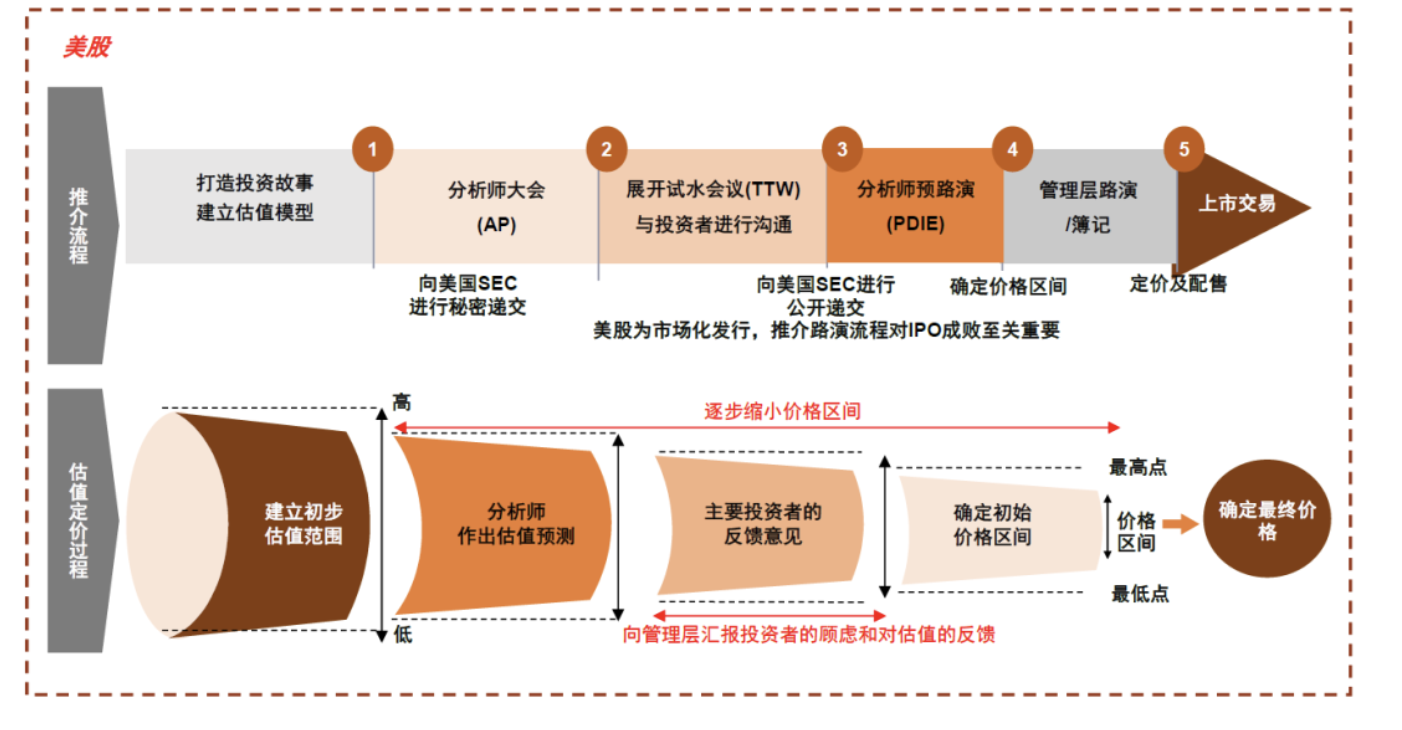

發行機制方面,美股新股發行定價機制采用累計投標詢價機制,高度市場化。發行人和承銷商具有充分自主的定價權。具體來說,IPO發行前期在經過充分的交流后,承銷商根據企業估值和市場因素等給予一個價格范圍,再由發行人和承銷商根據簿記情況確定發行價格。如果新股最終定價超過發行價格區間的正負20%時,則需要重新簿記和定價。

華安證券分析稱,美股的注冊制主要有4大特點:以信息披露為中心;監管制度的完善保證市場平穩運行;包括定價與配售、再融資以及退市等配套制度的完善;中介機構歸為盡責。

值得一提的是,美股注冊制搭配健全的退市制度保證資源配置的有效性,退市率穩定。

據華安證券研報介紹,目前,美國各交易所有自主權來決定是否退市,但標準有所不同。以紐交所退市規則為例,它對不同上市途徑的公司制定了不同的規則,包括股東結構、市值、收入等標準。從2001年以來,紐交所和納斯達克的退市率從高位略有下降,但近年來整體保持穩定,納斯達克每年有大約8%的公司退市,紐交所的退市率大約為6%。

海通證券首席經濟學家兼首席策略分析師荀玉根指出,觀察借鑒當前美股市場的退市制度,可以發現除了定量的退市指標外,美股市場內部還設置多種信息披露方面的非量化裁決標準,這就放寬了監管面對實際情況進行靈活處理的空間,因此適用性也更高。此外,美股各交易所以及交易所內的各板塊所實行的退市制度均有所不同,這主要是由于不同上市板塊中的公司定位不同,因此差異化的退市政策能夠有效避免一刀切的情況。

“隨著A股全面注冊制落地、常態化退市機制加速形成,優勝劣汰下A股上市公司分化將愈發明顯,逐漸被邊緣化的小市值公司有望及時有效出清,制度的改革將促進A股‘新陳代謝’,提高上市公司整體質量,優化市場資源配置效率。”荀玉根表示。

中國證監會也在《就全面實行股票發行注冊制答問》強調,將暢通強制退市、主動退市、并購重組、破產重整等多元退出渠道,促進上市公司優勝劣汰。嚴格實施退市制度,強化退市監管,健全重大退市風險處置機制。

港股:雙重存檔制,證監會可否決

港股市場的發行上市實行雙重存檔制。港交所在其中承擔主導角色。

根據香港證監會的監管職能說明,港交所在規管擬在港上市的公司,以及在上述公司上市后,繼續對它們進行監察方面擔當主導角色,香港證監會的法定責任之一是監督及監察港交所履行其與上市事宜有關的職能及職責。

根據香港《證券及期貨條例》及其配套規則的規定,申請人的申請材料遞交港交所后,副本會交予香港證監會存檔,同時港交所與香港證監會進行雙重審查。

香港證監會依據《證券及期貨條例》進行形式審核,主要負責審核公司招股書的披露質量;港交所則通過上市委員會以《上市規則》、《公司條例》為基礎進行實質審核,重點對公司的市值、盈利、收入等指標進行評估并做出是否具有投資價值和潛力的判斷,但這一點在審核尺度方面較為寬松,只要擬上市公司具有商業上的合理解釋即可通過審核。

審核通常情況下1~3個月即可完成。需要說明的是,據中金公司研報介紹,香港證監會具有否定權,即便港交所已經通過公司上市申請,但只要香港證監會在最后施行拒絕權,則公司無法完成上市。

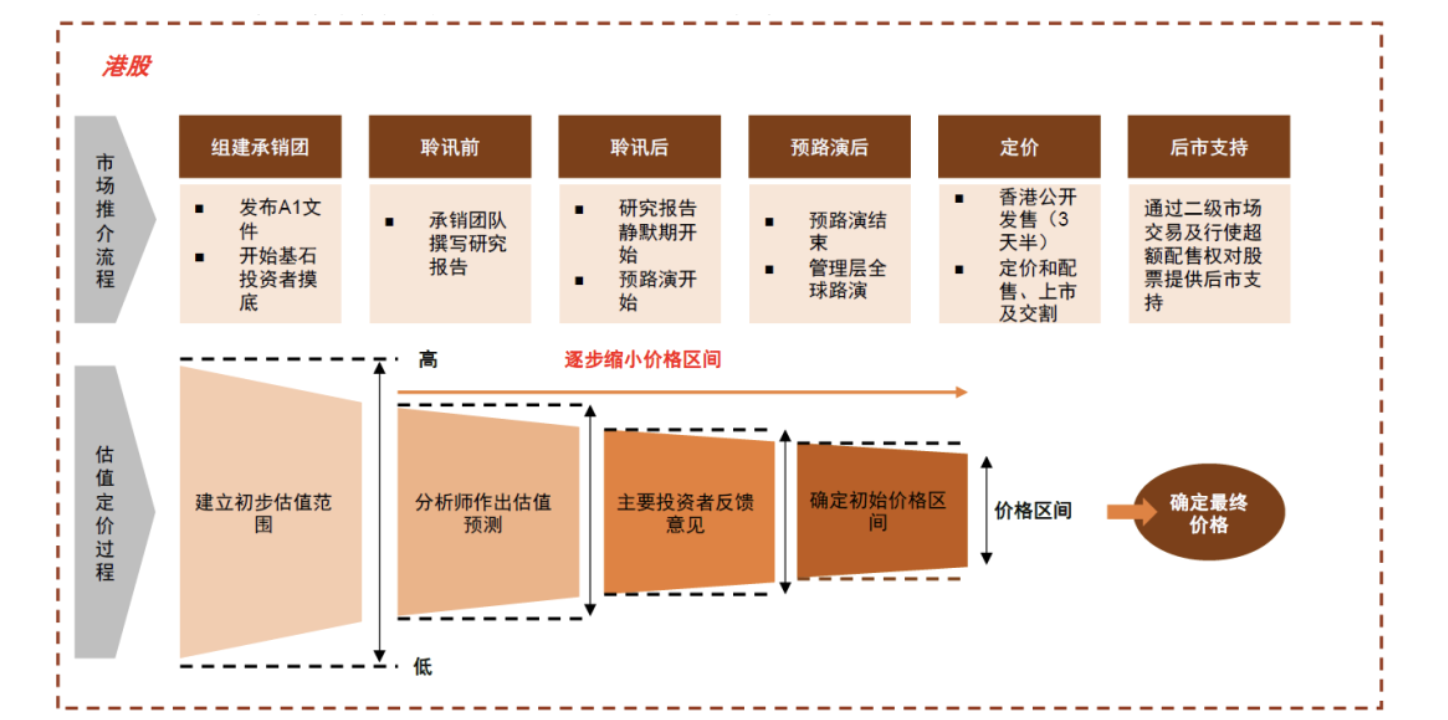

定價機制方面,香港采用累計投標與固定價格相混合的機制。中金公司介紹,港股IPO前期承銷商通過估值建模分析及大量的分析師預路演,會為投資者的報價確定一個報價區間,投資機構及專業投資者在報價區間內進行累計投標詢價確定最終發行價格,最終再以確定的發行價格面向散戶發行。大部分情況下,國際配售部分和香港本地認購部分分別占招股總額的90%和10%,因此國際配售部分對香港IPO定價起著決定性的影響。

中金公司指出,從美股和港股的新股發行制度改革經驗來看,新股發行機制近年的調整一般是從應對性和時效性的角度出發。注冊制下,發行人必須依法將與證券發行有關的一切信息和資料向監管機構申報,監管機構只對注冊文件進行形式審查,不進行實質判斷。這種制度的市場化程度最高,目的是向投資者提供全面真實的信息,以便投資者作出投資決定,但風險也由投資者自己承擔。并且任何公司都有發行股票的權利,至于能否賣出去、以什么價格賣出去,完全由市場供求來決定。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司