- +1

經(jīng)濟(jì)周期家族與美國(guó)衰退

貫穿今年金融市場(chǎng)最重要的主題,恐怕莫過于對(duì)于美聯(lián)儲(chǔ)加息和美國(guó)衰退之間的切換。伴隨著市場(chǎng)的擔(dān)憂,美國(guó)國(guó)債收益率經(jīng)歷了過山車般的行情。美聯(lián)儲(chǔ)12月如期加息50bps,加息步伐首次放緩。鮑威爾在記者會(huì)上稱,“如果能看到持續(xù)的低通脹數(shù)據(jù),軟著陸也會(huì)更有可能。沒有人知道是否會(huì)陷入衰退。”歐元區(qū)陷入衰退似乎已成定數(shù),但有關(guān)美國(guó)是否衰退的討論仍然存在分歧。美國(guó)的經(jīng)濟(jì)周期是否進(jìn)入了衰退?當(dāng)我們?cè)谟懻撝芷跁r(shí),究竟在討論什么?

經(jīng)濟(jì)周期家族

經(jīng)濟(jì)周期通常包括繁榮、衰退、蕭條和復(fù)蘇四個(gè)階段,指的是經(jīng)濟(jì)活動(dòng)在不同宏觀環(huán)境下規(guī)律性的擴(kuò)張和收縮。按照不同的時(shí)間維度和核心要素,經(jīng)濟(jì)學(xué)家們提出了從短到長(zhǎng)的“周期成員”。

(1)三年的基欽周期(Kitchin Cycles):1923年,美國(guó)經(jīng)濟(jì)學(xué)家約瑟夫·基欽在《經(jīng)濟(jì)因素中的周期與傾向》中提出了40個(gè)月一循環(huán)的短周期理論。基欽根據(jù)對(duì)1890-1922年英美的利率、物價(jià)、生產(chǎn)和就業(yè)的研究總結(jié)出大小兩個(gè)周期,其中小周期就是新提出的基欽周期。基欽周期被稱為“庫(kù)存周期”,包括了“被動(dòng)去庫(kù)存(需求上升,企業(yè)庫(kù)存下降)—主動(dòng)補(bǔ)庫(kù)存(企業(yè)意識(shí)到需求上升,主動(dòng)增加庫(kù)存)—被動(dòng)補(bǔ)庫(kù)存(市場(chǎng)需求下降,企業(yè)仍保持原有生產(chǎn)節(jié)奏)—主動(dòng)去庫(kù)存(企業(yè)意識(shí)到需求下降,主動(dòng)降庫(kù)存)”四個(gè)階段。

(2)十年的朱格拉周期(Juglar Cycle):1862年,法國(guó)醫(yī)生克萊門特·朱格拉在《論德、英、美三國(guó)經(jīng)濟(jì)危機(jī)及其發(fā)展周期》中提出了十年一循環(huán)的中周期理論。朱格拉周期的核心是設(shè)備投資,在新周期開始初期,通過設(shè)備投資提升資本開支,需求隨著產(chǎn)業(yè)鏈向上傳導(dǎo),隨著設(shè)備投資完畢經(jīng)濟(jì)隨之衰退。

(3)二十年的庫(kù)茲涅茨周期(Kuznets Swing):1930年,俄裔美國(guó)經(jīng)濟(jì)學(xué)家西蒙·庫(kù)茲涅茲提出了15-25年的中等長(zhǎng)度的經(jīng)濟(jì)周期,以19世紀(jì)到二戰(zhàn)之前美國(guó)移民流入/流出及其引起的建筑建設(shè)強(qiáng)度變化為基礎(chǔ),發(fā)現(xiàn)了經(jīng)濟(jì)的波動(dòng)與人口相關(guān),以建筑業(yè)的興衰為標(biāo)志,因此也被稱為“人口周期”或“建筑周期”。如果以1998年中國(guó)福利分房停止后開啟房地產(chǎn)周期來算,以庫(kù)茲涅茨周期來衡量,我們的房地產(chǎn)周期恰應(yīng)結(jié)束。

(4)六十年的康波周期(Kondratiev Wave):蘇聯(lián)經(jīng)濟(jì)學(xué)家康德拉季耶夫在1925年出版的《經(jīng)濟(jì)生活中的長(zhǎng)期波動(dòng)》中提出了六十年的經(jīng)濟(jì)長(zhǎng)周期的觀點(diǎn)。康波周期的基礎(chǔ)是技術(shù)周期,當(dāng)科學(xué)技術(shù)革新開始,再經(jīng)由產(chǎn)業(yè)革命轉(zhuǎn)化為新的產(chǎn)品,技術(shù)紅利消失進(jìn)入蕭條期,等待下一波康波的來臨。中信建投首席周金濤的那句“人生發(fā)財(cái)靠康波”,使得康波周期成為周期家族成員中最有名的一員。

美國(guó)衰退了嗎?

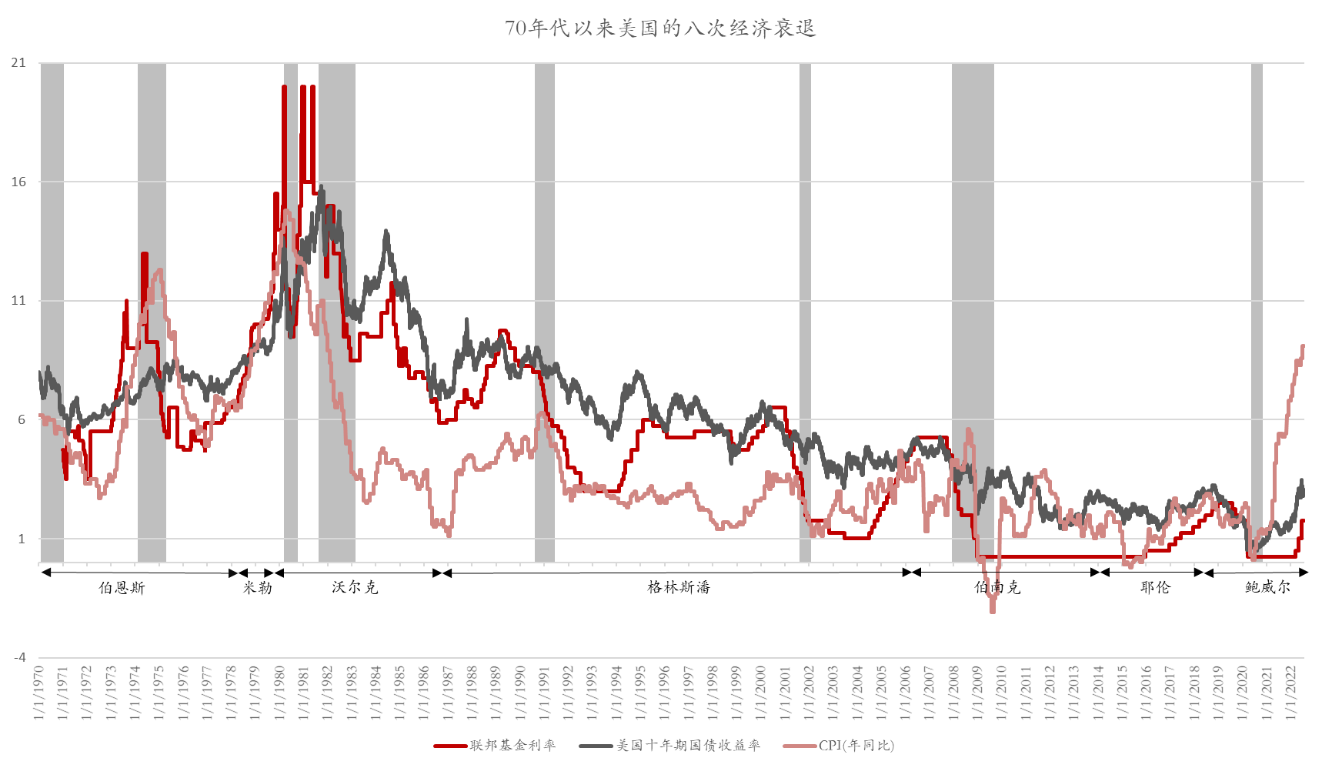

對(duì)于美國(guó)經(jīng)濟(jì)衰退沒有一個(gè)普遍認(rèn)同的定義,媒體通常將GDP連續(xù)兩個(gè)季度或更多季度出現(xiàn)下降的情況稱為衰退,即所謂的“技術(shù)性衰退”;金融市場(chǎng)上更為公認(rèn)的指標(biāo),是美國(guó)國(guó)家經(jīng)濟(jì)研究局(National Bureau of Economic Research, NBER)對(duì)經(jīng)濟(jì)擴(kuò)張和衰退周期進(jìn)行定義。這也就是為什么,美國(guó)在7月底公布2022年第二季度GDP之后,媒體則宣布進(jìn)入了“技術(shù)性衰退”,而官方則否認(rèn)美國(guó)經(jīng)濟(jì)在衰退中。

NBER將經(jīng)濟(jì)衰退定義為“整個(gè)經(jīng)濟(jì)活動(dòng)中顯著的經(jīng)濟(jì)活動(dòng)的下降,持續(xù)時(shí)間超過幾個(gè)月”。NBER通過一系列的經(jīng)濟(jì)指標(biāo)來判斷美國(guó)經(jīng)濟(jì)是否進(jìn)入衰退,包括個(gè)人實(shí)際收入減去轉(zhuǎn)移支付、非農(nóng)就業(yè)、實(shí)際零售銷售、經(jīng)價(jià)格調(diào)整的批發(fā)銷售、工業(yè)產(chǎn)出等,并不僅僅以GDP的下滑為準(zhǔn)。根據(jù)NBER的指標(biāo),20世紀(jì)70年代以來,美國(guó)“官宣”過8輪衰退:最短的歷時(shí)兩個(gè)月,即2020年新冠疫情所帶來的“經(jīng)濟(jì)休克”;最長(zhǎng)的歷時(shí)18個(gè)月,是金融危機(jī)引發(fā)的經(jīng)濟(jì)衰退。

數(shù)據(jù)來源:Bloomberg.

美國(guó)是否衰退了?站在當(dāng)前的時(shí)間點(diǎn),我們不妨用美聯(lián)儲(chǔ)的經(jīng)濟(jì)預(yù)測(cè)來回答這個(gè)問題。在12月的經(jīng)濟(jì)預(yù)測(cè)(Summary of Economic Projections)中,美國(guó)2023年的GDP增長(zhǎng)預(yù)計(jì)為0.5%,接近停滯水平;失業(yè)率上漲接近1%,超過了之前衰退情形中的平均增幅,而美聯(lián)儲(chǔ)仍然認(rèn)為這并不是一份基于經(jīng)濟(jì)衰退的預(yù)測(cè)。鮑威爾回答說,經(jīng)濟(jì)預(yù)測(cè)的GDP遠(yuǎn)低于增長(zhǎng)趨勢(shì),顯然并不是繁榮,但仍然是正增長(zhǎng),因此并不是衰退;勞動(dòng)力市場(chǎng)雖然趨于疲軟,但仍然非常強(qiáng)勁。美聯(lián)儲(chǔ)需要在更長(zhǎng)的時(shí)間保持更高的利率,這縮小了軟著陸的空間,但“更軟的軟著陸”似乎并不是沒有可能。

社會(huì)總是在經(jīng)歷著增長(zhǎng)、衰退、停滯和危機(jī),“日中則昃,月滿則虧”,自然周而復(fù)始,經(jīng)濟(jì)也循環(huán)往復(fù)。放在歷史和宏觀的視角來看,更能讓我們意識(shí)到,衰退是經(jīng)濟(jì)的常態(tài),是周期中的一環(huán)。市場(chǎng)的不同參與者對(duì)于周期的目標(biāo)不同:央行是為了掌握宏觀經(jīng)濟(jì)的運(yùn)行,實(shí)體經(jīng)濟(jì)是為了更好地順應(yīng)經(jīng)濟(jì)環(huán)境進(jìn)行生產(chǎn),資本市場(chǎng)是為了預(yù)測(cè)市場(chǎng)的走勢(shì)進(jìn)行投資。經(jīng)濟(jì)周期是一種必然的經(jīng)濟(jì)現(xiàn)象,其核心在于萬物的均值回歸。正如朱格拉所說,“繁榮是蕭條唯一的原因”,周期也許并不是解釋經(jīng)濟(jì)社會(huì)的萬能工具,卻是人類對(duì)經(jīng)濟(jì)和社會(huì)規(guī)律的敬畏之情。

(作者鐘倩為某大型股份制商業(yè)銀行境外債券交易員,譯著《中國(guó)縱橫》由四川人民出版社出版。)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司