- +1

經濟形勢晦暗不明,NetApp削減成本

NetApp創下第二季度收入紀錄,但面對預期客戶支出減少和整體經濟形勢萎縮等情況,公司仍決定削減成本。

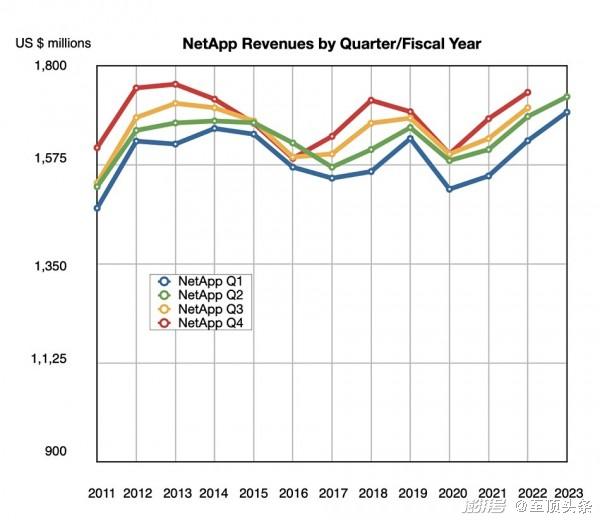

截至10月28日,NetApp當季度收入為16.6億美元,同比增長6%。季度利潤為7.5億美元,遠高于上年同期的2.24億美元。但這部分源自總額4.45億美元的所得稅返還。

公司CEO George Kurian表示,“我們在活躍的市場環境下實現了穩定的季度表現,第二季度收入、賬面、毛利、營業收入和每股收益均創下歷史新高……在充滿挑戰的宏觀環境中,我們仍然專注于創新、行動和運營紀律。”

他也在發言中提出警告,“我們對云服務增長放緩感到失望。但我們仍抱有堅定不移的信念——把握云業務這一寶貴發展機遇,并貫徹執行下去。”

有跡象表明,客戶的支出正在減少。為此,NetApp實施了廣泛的招聘凍結、運營費用削減、自由支配部分支出的收縮、優化辦公場地規模等等。公司還決定從低收益活動中抽離出資源,并投入到前景更光明的商業機會中去。

公司CFO Mike Berry表示,“我們將在2023財年的剩余時間內,繼續暫停云運營方面的收購。”

正好借這段時間,NetApp公司打算好好整理之前買下的云運營資產。Berry表示,NetApp將“完善Cloud Insight的價值主張和銷售方式,加快將Spot和CloudCheckr整合至單一finops套件當中,并通過整合加強我們的InstaClustr產品組合。”

他還補充道,Cloud Insights的交叉銷售也將從2024年起被提上議程。

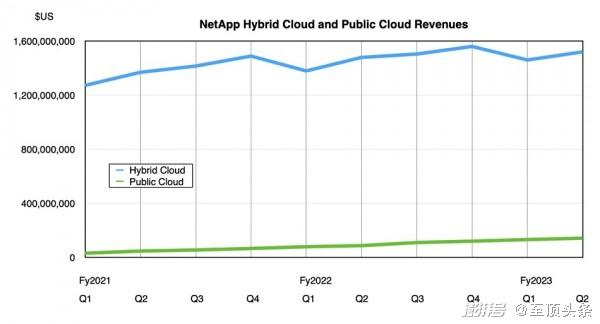

NetApp本季度的混合云業務收入為15.2億美元,上年同期為14.8億美元。公有云收入為1.42億美元,上年同期為8700萬美元。公有云年度經常性收入為6.03億美元,雖然同比增長55%,但仍未達到NetApp的預期。

Kurian指出,“隨著客戶著力優化云支出,目前業務增長已經放緩、我們云存儲服務的銷售增速也開始下降。”他還特別提到“這主要是指那些項目工程量極大的客戶,比如芯片設計。在這部分群體中,云支出優化已經成為普遍趨勢。”

但另一方面,NetApp的云成本優化工具Spot則表現出色。“與第一季度相比,Spot在第二季度內的客戶增速有所加快。”在Kurian看來,“我們的公有云服務體現出高度差異化,也為NetApp創造了新的客戶粘性。在這個關鍵市場中,我們相較于幾家傳統競爭對手擁有多年優勢,能夠更好地保持穩定增長。”

具體來講,“我們是VMware Cloud唯一認證且支持的第三方云存儲解決方案,這為我們創造了重要的新機遇。隨著更多VMware環境被遷移至云端,我們將承接更多原本存留在競爭對手本地系統上的數據。”

全閃存陣列收入增長2%,年化收入為31億美元,與上年基本持平。在已售存儲設備中,全閃存產品的滲透率目前為33%。

財務摘要

毛利率:66.3%(上年為68.3%)。

現金、現金等價物和投資:截至本季度末為30.3億美元。

運營現金流:2.14億美元,上年同期為2.98億美元。

自由現金流:1.37億美元。

股票回購與股息:共回購價值1.5億美元的股票,并支付1.08億美元的現金股息,共向股東返還2.58億美元。

每股收益:3.41美元,去年同期為0.98美元。

從前景來看,客戶支出放緩已成定局。Kurian表示,“我們堅信光明就在前頭,但隨著近期宏觀經濟態勢萎靡,我們也略微下調了本財年剩余期間的收入預期……隨著本季度推進,我們發現預算審查有所增加、需要更高級別的批準后方可通過,因此交易規模變小、銷售周期變長,部分交易甚至延后至下個季度。在第二季度,我們在美洲的高科技和服務提供商身上有了最為強烈的開支收縮感受。”

另外,前所未有的匯率沖擊也已到來。

因此,NetApp預計下季度的收入在15.25億美元至16.75億美元之間,中間值為16億美元,較上年同期的16.1億美元減少1000萬。

Kurian解釋稱,“目前的宏觀經濟低迷和前所未有的匯率沖擊,正持續影響IT支出總量,導致我們調低了對下半年的收入預期。”從結論來看,NetApp預計2023年的全年收入將達到65億美元,與2022年相比增長2%至4%。

從結果看,NetApp可以算是存儲廠商中受影響最小的一家。面對經濟衰退,希捷、美光、SK海力士等從NAND到磁盤驅動器廠商顯然情況更為糟糕。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司