- +1

碳酸鋰1年漲價3倍,“未來石油”被這三國瓜分

原創 關注時事的 四象工作室

11月初,加拿大工業部突然以國家安全為由,要求中礦公司、盛澤鋰業、藏格礦業等三家中國公司,剝離其在加拿大關鍵礦產公司的投資。它們都屬于所謂的“鋰礦股”公司。

雖然此項決議并未對國內企業傷筋動骨,但卻為所有人敲響了警鐘:如果更多國家采取類似限制關鍵材料的措施,資源的爭奪將更為激烈。

為何鋰會成為各國戰略資源競爭的焦點?在鋰礦爭奪戰中,中國企業又扮演了怎樣的角色?

文 | Paella Roxie 圖 | 四象設計部

01

價格漲3倍 原料爭奪初現端倪

提到鋰,大部分人的印象就是電池。隨著電腦、移動電子產品、尤其是電動汽車等產品的快速發展,鋰電池已成為應用最廣、發展最快的可充電電源。

事實上,大部分鋰礦的歸宿確實是做了電池。2021年全球鋰需求結構中,電池以74%的占比位于第一,遠高于排名第二的陶瓷和玻璃(14%)。占比第三為潤滑油(3%)

其中,新能源車電池領域在需求中占比從2016年的16%大幅上升達到 49%。

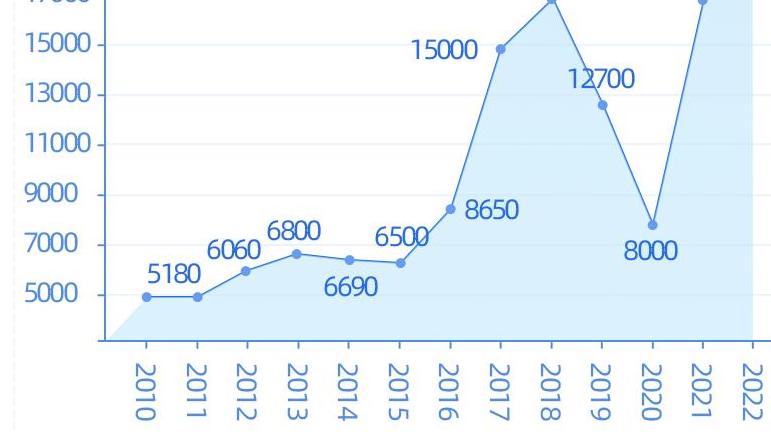

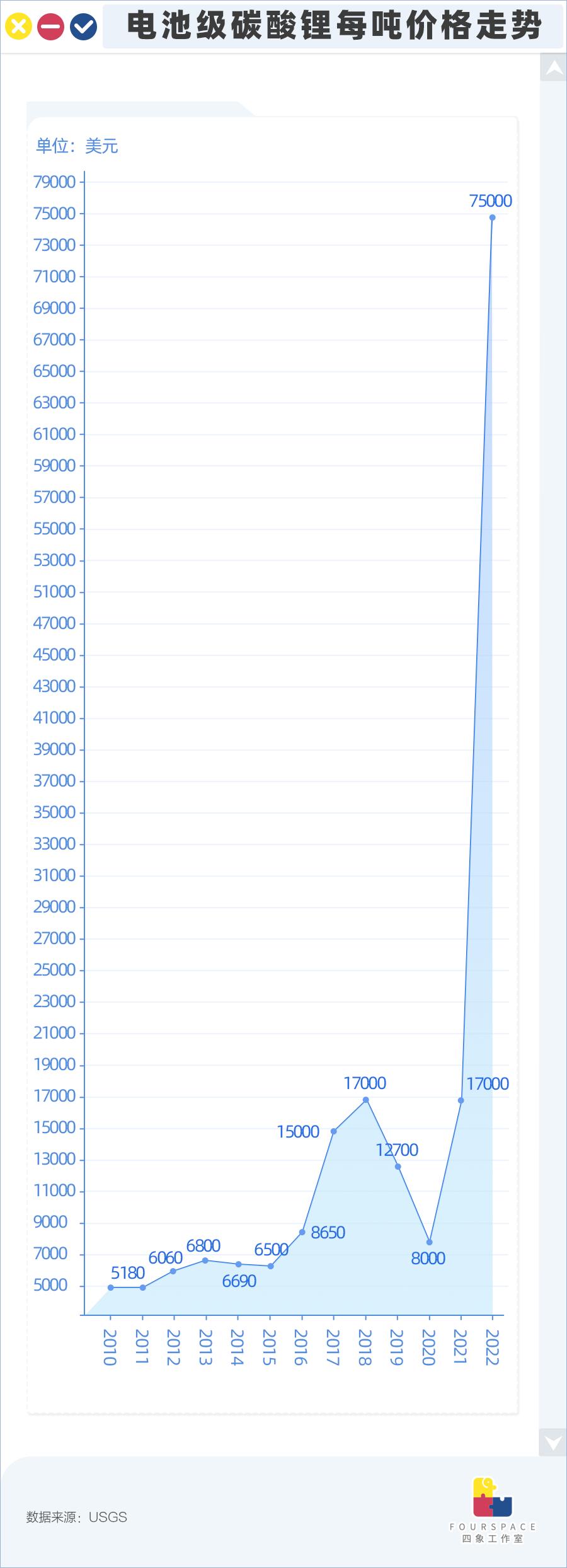

需求的“水漲”必然帶來價格的“船高”。根據美國地質調查局(USGS)最新統計數據,電池級碳酸鋰每噸單價走勢已經從去年的1.7萬美元/噸飆升到7.5萬美元/噸,增長率高達341%。

作為汽車制造大國,中國新能源汽車產銷量連續多年位居全球第一。2022年上半年,銷量占全球六成以上,同比增長115%。

這也就導致了我國在鋰的需求和消費增長方面尤為突出。以生產鋰電池的原料碳酸鋰為例,我國的消費量由十年前的不足5萬噸迅速增長到目前的20多萬噸,消費量占全球的60%,年均增長超過20%,預計2025年的需求量將超過100萬噸。

今年10月28日,電池級碳酸鋰一日內上漲了4500元,達到55.9萬元/噸,再創新高。華西證券研報認為,隨著冬季鹽湖停產期到來,年底前鋰價可能會進一步漲到60萬元/噸。

2年前,一噸碳酸鋰現貨只需4萬出頭。按照一輛家用電動車大概需要30~50kg碳酸鋰計算,一年10倍的漲幅意味著一輛車的電池成本,會陡增上萬元。

02

需求高儲量少 出海尋礦成為必然

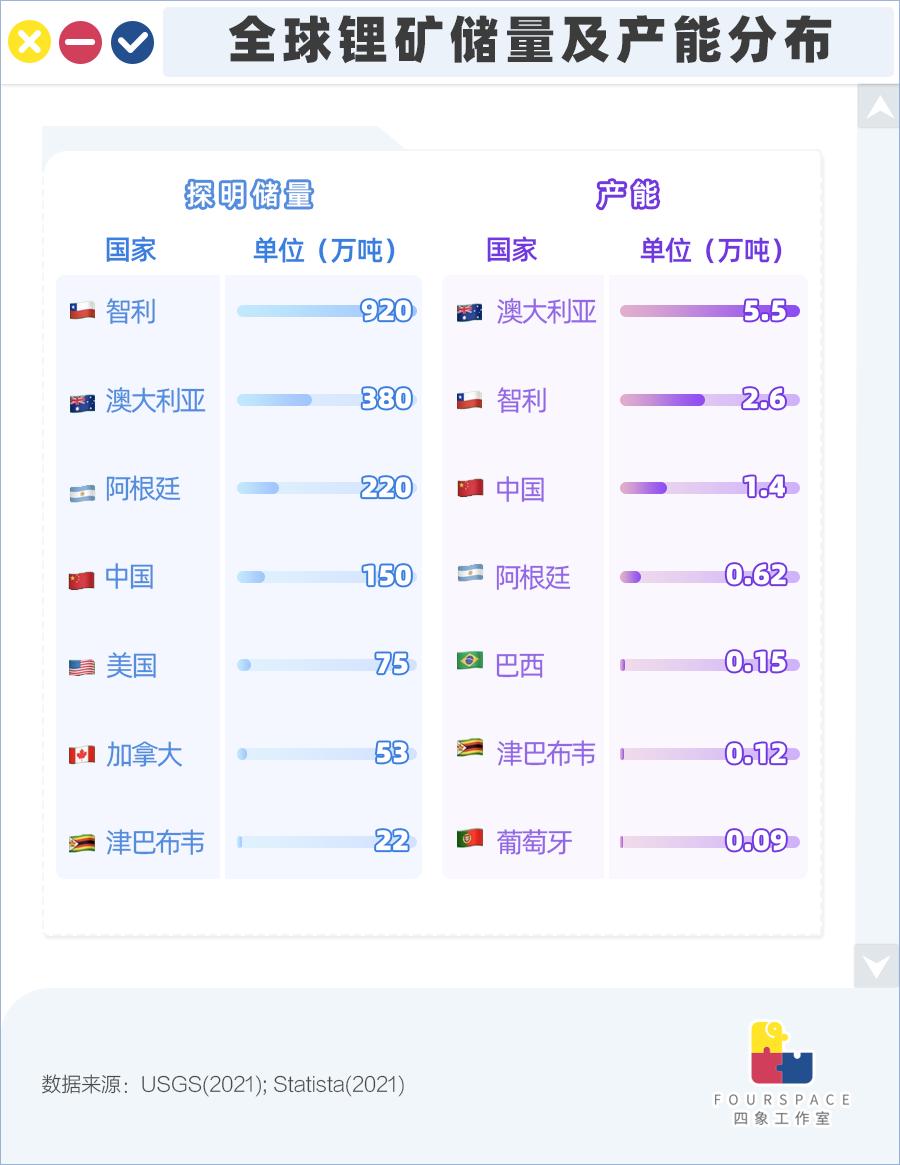

截至2021年底,我國動力電池產能約占全球的 70%,但最上游的原材料——鋰,儲量卻遠遠不夠。

根據2021年USGS統計,中國可采儲鋰礦僅占全球6.69%,是排名第一的智利儲量的不到1/6。

我國資源以鹵水鋰為主,主要分布在青藏地區。我國鋰資源主要分布在青海、西藏、四川、江西等地,四省查明資源儲量占全國的96%。

其中鹽湖鋰資源量超過80%,主要在青海和西藏;鋰輝石占比10.9%,主要在四川;鋰云母占比7.5%,主要在江西和湖南。

然而,已探明儲量和資源量是兩個完全不同的概念。由于國內鋰資源大多分布在地理條件嚴苛,生態環境脆弱的地方,導致開采難度、開采成本較高,且品位低,缺少鋰精礦。

因此,目前國內鋰資源整體的開采進度、產量都仍處于低位。為了降低成本,收購海外鋰礦,把鋰礦石運回中國處理,成為了中國企業一條必然要走的路。

03

全球鋰礦被誰瓜分?

新能源革命,本質上是金屬鋰代替石油的過程。想在新能源汽車的競爭中成為贏家,就必須掌握穩定的鋰原料供給渠道,最直接且高效的方式就是占領鋰礦。

自知鋰礦儲量先天不足,中國在買礦上,發揮了搶購大白菜的手筆。僅2018年至2021年第一季度,就完成了超過40億美金的交易額,是后面四個國家交易額加起來的兩倍。

從鋰礦交易額的數字上來看,中、美、澳顯然是最大的玩家。而全球市值TOP10鋰礦商也證實了這一點,其中中國占據三席,市值總和最高。就連排名第二的智利SQM公司,其第二大股東也是中國企業。

集中在澳大利亞的鋰礦山,以及位于南美洲的鋰鹽湖,歸屬者自然是少不了中國企業的身影。

作為老牌中國鋰礦商兩巨頭天齊和贛鋒,基本已經搶占了優質鋰礦產地的先機:天齊鋰業擁有全球產量最大的鋰輝石礦——澳大利亞格林布什礦山 51% 的股權,并且持有智利 SQM 23.7% 的股份,SQM與美國雅寶壟斷了智利阿塔卡瑪鹽湖的鋰礦權,阿塔卡瑪是全球鋰濃度最高、儲量最大、開采條件最成熟的鹽湖。

贛鋒鋰業則擁有澳大利亞Mt.Marion礦山50%股權、智利Mariana鹽湖項目100%股權,和 Cauchari-Olaroz 鹽湖項目 46.67% 的股權,并且還有墨西哥Sonora礦山項目在建設中。

已知一輛新能源汽車,六成的成本都在動力鋰電池上,國內外眾多新能源車企完全是依賴電池在生存,這也迫使它們紛紛下場進入上游搶礦。

然而在買礦這方面,錢多并不是任何時候都能為所欲為。全球已探明的鋰礦儲量分布十分集中,在目前大部分易于開采的礦產都名花有主的情況下,后來者只能“開盲盒”式買礦。

比如津巴布韋最大的Bikita鋰礦山,開采不僅需要上億的設備投入,還要額外鋪設公路,但依然不乏競爭者。今年1月,“中礦資源”以12.2億元掌握了Bikita 74%的權益。

再比如A股企業“藏格礦業”和“欣旺達”分別收購了阿根廷Laguna Verde和Laguna Caro礦權項目部分股權,這兩個項目僅處于初步勘探階段,儲量不明。

這些操作似乎已經遠超出了原料供應的范疇,而更像是一種博弈,畢竟鋰并不屬于稀缺資源,目前各大企業收購的鋰礦足夠包圓未來數十年全球所需的鋰電池原料,且鋰礦“盲盒”的開發還遙遙無期。

不管目的為何,鋰礦爭奪戰已經上演到了白熱化的階段,表現不僅在于價格狂漲,甚至會被上升到政治高度。

2019年,97歲的“鋰電池之父”古迪納夫在獲得諾貝爾化學獎后就曾表達憂慮:“鋰的重要性不亞于石油等戰略性資源,一旦開采出現瓶頸,可能會跟石油一樣成為戰爭的導火索。”

盡管中國企業是鋰礦交易中的主要玩家,但曾經靠“買買買”可以解決的問題,一但商家開始要求每位顧客限量購買,事情就會變得很棘手。

據中國有色金屬工業協會鋰業分會此前發布的數據,2021年,我國鋰原料對外的依存度約為65%。

如今,“家里有礦”的國家們都在加強對本國資源的控制。澳大利亞通過嚴格限制外資比例來保證本國企業對鋰礦的絕對控制權。

而坐擁2100噸鋰礦資源的南美小國玻利維亞更是規定鋰礦必須由本國資金全面控制,外資只能介入下游開發。

今年10月下旬,鋰礦資源排名前三的玻利維亞、阿根廷和智利正草擬一份文件,打算建立類似石油輸出國組織歐佩克(OPEC)的“鋰佩克”,這三個國家占了全球已探明鋰礦資源的56%,若三者聯合,未來中國的收購事業可能面臨更多阻礙。

原標題:《碳酸鋰1年漲價3倍 “未來石油”被這三國瓜分》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司