- +1

制冷劑,配額之戰落幕,誰成贏家?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的香菜

制冷劑,這是一個更新換代確定性極強的行業。

由于氟制冷劑破壞臭氧層,此前一代已被全部淘汰,二代正在淘汰中。迭代到三代后,終于不再破壞臭氧層,但溫室效應潛能值(GWP)較高。

根據《蒙特利爾協定書》(致力于保護臭氧層的國際協定),我國三代制冷劑產銷量以2020-2022 年平均值為基準,2024 年凍結,之后開始強制縮減。

解釋一下,就是說2024年之后,將按照2020-2022年各企業市占率,分配生產配額。正因如此,此前幾年,三代產能瘋狂擴張。企業都想卡在結點之前,拿到更多生產配額。

現如今,2022年馬上翻篇,三代制冷劑配額之爭也已接近尾聲。那么,經過幾年非理性擴張后,三代氟制冷劑行業如何了?

公司層面,頭部企業巨化股份(600160)、三美股份(603379)在這場配額之戰中,又取得了怎樣的成績?三代進入淘汰階段后,又將對兩大龍頭產生怎樣的影響?

一、產能過剩,閑置成宿命

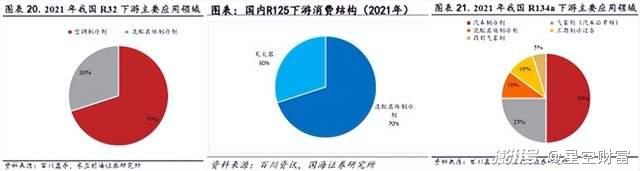

先說明下,第三代氟制冷劑,指的是一大品類——氫氟烴類(HFCs)。其代表產品主要有三種:R32、R125、R134a。

其中,R32主要用于空調制冷劑,R125主要用于混配其他制冷劑,R134a主要面向汽車市場。

經過此前幾年的擴產后,截至2022年9月,R32、R125、R134a產能,已分別高達50.2萬噸、34.2萬噸、33.5萬噸(數據來源:東亞前海證券)。

什么概念呢?

2021年,國內R32、R125、R134a產量,分別為24.4萬噸、15.7萬噸、15.1萬噸(數據來源:華安證券)。按此推算,今年三大主流產品,整體產能利用率大概只有45%左右。

而產量還不等于銷量。

過去這一年,在只利用了45%產能的情況下,R32、R125、R134a庫存量還在顯著增加。尤其是主要面向空調市場的R32,庫存量從3000噸不到,增至8000噸上下,翻了兩倍多。

誠然,隨著2022年結束,產能擴張已經告一段落。但過去幾年的非理性擴張,已給這個行業埋下了不小的隱患。

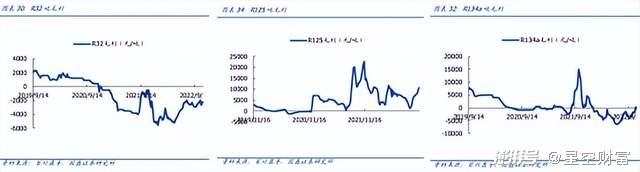

第一,短期內,失去了漲價基礎。

庫存消化壓力,疊加近乎于需求二倍的產能,導致在不考慮外力影響(比如行業限電限產)的情況下,三代氟制冷劑幾乎沒有漲價的支撐。

雖然2024年后,行業將被限產,屆時產量或將與需求量匹配。但在此之前,也就是說至少接下來一年,行業供求格局都不太可能有太大改變。

第二,長期來看,必將承受產能閑置損失。

2024年凍結的產銷量基本是以行業需求為限(凍結基準線是2020-2022三年均值+二代基線*65%)。這就意味著,當前瘋狂擴建的產能,或將有半數閑置。且隨著額度削減,閑置產能將越來越多。

長遠來看,這對于個中企業而言,都將是不小的損失。

二、配額之戰,沒有贏家

某種程度講,配額戰沒有贏家。只是有人輸的少,有人損失大。

1?三美股份,配額戰敗

對標巨化股份,三美股份無疑是那個損失更大的。

過去三年,巨化股份制冷劑平均年銷量約為29.15萬噸,三美股份約為13.44萬噸,約占巨化46%。參考這個數據,三美股份的生產配額,或也就只有巨化的46%。

來源:公開數據

而與此同時,產能維度,截至2021年末,巨化股份R32、R134a、R125三大主流產品,年產能合計約25萬噸。而三美股份合計約15.7萬噸,約占巨化63%。

來源:華安證券

綜合以上兩組數據來看,三美股份生產配額還不到巨化股份一半,產能卻已達巨化63%。

這也就意味著,三美股份不僅業務規模小,而且產能利用率低,預計將承擔的閑置損失比例也更高。

2?巨化股份,雖勝尤險

總體來說,在配額之戰中,巨化股份更勝一籌。但巨化股份勝也有勝的風險。

巨化股份的不敗之地,基本是建立在R32基礎上的。

具體來看,三大主要產品中,巨化股份R134a、R125的產能規模,與三美股份基本不相上下。但在R32品類上,三美股份年產能只有4萬噸,而巨化股份高達13萬噸。

只是,R32規模雖大,但競爭格局最差。

【供給端】:過去幾年,制冷劑產能都有不同幅度的增加。其中,R125產能同比2018年增長了32%。而R32產能,同比2018年增長了86%。

【需求端】:R32下游70%面向空調市場,而空調行業又是一個相當成熟的、增長極其緩慢的市場。比起主要面向汽車市場的R134a來講,2022年上半年,乘用車產量同比上漲5.98%,而空調產量僅同比上漲1.1%。

在這種供求關系下,R32成本價格嚴重倒掛。近兩年毛利基本都在盈虧平衡線以下。

也正因此,R32庫存已經翻了兩倍多。在消化庫存這個層面,R32的壓力也要更大。

三、真正的未來,比拼的是技術

2022年,將是我國三代制冷劑茁壯成長的最后一年。這種確定性的前景,促使行業經歷了一段非理性發展,企業一邊虧損一邊擴產。

對企業而言,擴產是為了搶奪生產配額。但在限產的必然趨勢下,新建產能的宿命,也只能是閑置、拆除。反過來,損失還是企業自己承擔。

從市場規模以及產能利用率的角度來看,配額之戰中,巨化股份完勝三美股份。不過,巨化股份擁有最大的優勢,往往也擁有最大的風險。

未來配額管制后,即便有一天,制冷劑實際需求大于限制產量,導致產品價格上漲。但對比三大類產品來講,庫存壓力最大、需求增長最慢的R32,恐怕也是獲利最弱的那個。

在注定消亡的產業中找尋前景,從來都不是一個聰明的選擇。四代制冷劑終將取三代而代之,只是當前技術儲備尚不成熟。

或許真正的未來,比拼的還是技術。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司