- +1

今年694家資方進(jìn)入這個(gè)長(zhǎng)期賽道,有13家公司年內(nèi)拿到5億元+融資

原創(chuàng) 吳梅梅 IT桔子

作者:吳梅梅 編輯:Judy

來(lái)源:IT桔子

伴隨著各行各業(yè)數(shù)字化的發(fā)展浪潮,企業(yè)服務(wù)一直以來(lái)是創(chuàng)投圈里的一大熱門(mén)行業(yè)。

關(guān)于企業(yè)服務(wù)行業(yè)的定義,目前還沒(méi)有準(zhǔn)確的描述。在百科詞條中,企業(yè)服務(wù)的范圍非常寬泛,指的是「第三方為企業(yè)客戶提供的無(wú)形服務(wù)」的總稱。

而在一些行業(yè)性報(bào)告中,企業(yè)服務(wù)則指「作用于企業(yè)主體、涵蓋企業(yè)運(yùn)作相關(guān)流程、為企業(yè)降本提效提供的專業(yè)化信息服務(wù)」,具體可劃分為人力資源、ERP、財(cái)稅服務(wù)、信息安全等數(shù)十個(gè)細(xì)分領(lǐng)域。相對(duì)來(lái)說(shuō),行業(yè)報(bào)告的定義、分類(lèi)與創(chuàng)投市場(chǎng)的認(rèn)知更為接近。

本文口徑比較接近行業(yè)報(bào)告中的范圍,數(shù)據(jù)統(tǒng)計(jì)采用了 IT 桔子融資數(shù)據(jù)庫(kù)。

2022 年,企服領(lǐng)域融資熱度相比以往如何?一級(jí)市場(chǎng)資本對(duì)其態(tài)度是怎樣的?哪些頭部公司在今年拿到了最多的融資?詳見(jiàn)下文解讀。

2022 年企業(yè)服務(wù)領(lǐng)域融資數(shù)據(jù)解讀

據(jù) IT 桔子數(shù)據(jù),從融資交易事件來(lái)看,近些年國(guó)內(nèi)企業(yè)服務(wù)領(lǐng)域的融資活躍高峰期發(fā)生在 2015~2017 年,年均融資事件數(shù)均超過(guò)了 1000 起;2017 年至今,融資交易量呈逐步下跌的趨勢(shì),到 2020 年融資事件下降到 667 起,之后在 2021 年有所反彈。

截止到 2022 年 11 月 10 日,今年中國(guó)企業(yè)服務(wù)行業(yè)賽道融資事件數(shù)有 523 起,與去年同期相比下降 37%。

從融資金額規(guī)模來(lái)看,近些年國(guó)內(nèi)企業(yè)服務(wù)領(lǐng)域的融資金額總體呈現(xiàn)波動(dòng)增長(zhǎng)的趨勢(shì),高峰發(fā)生在 2021 年,共有 129 筆單筆 3 億元以上的大額事件發(fā)生,推動(dòng)當(dāng)年融資交易額達(dá)到 1091.7 億元。

截止到 2022 年 11 月 10 日,今年中國(guó)企業(yè)服務(wù)行業(yè)賽道融資交易額估算有 462.4 億元,與去年同期相比下降 52.6%。

總體來(lái)看,剔除 2021 年這個(gè)超高值的節(jié)點(diǎn),中國(guó)企業(yè)服務(wù)領(lǐng)域的融資曲線呈現(xiàn)出先快速增長(zhǎng)后緩慢下降的態(tài)勢(shì),且融資金額的峰值比融資事件要延后數(shù)年,這或許是行業(yè)賽道經(jīng)過(guò)發(fā)展后,中后期大額融資增多的表現(xiàn)。2022 年整體市場(chǎng)投融資下降,該賽道也有了常態(tài)化的回歸。

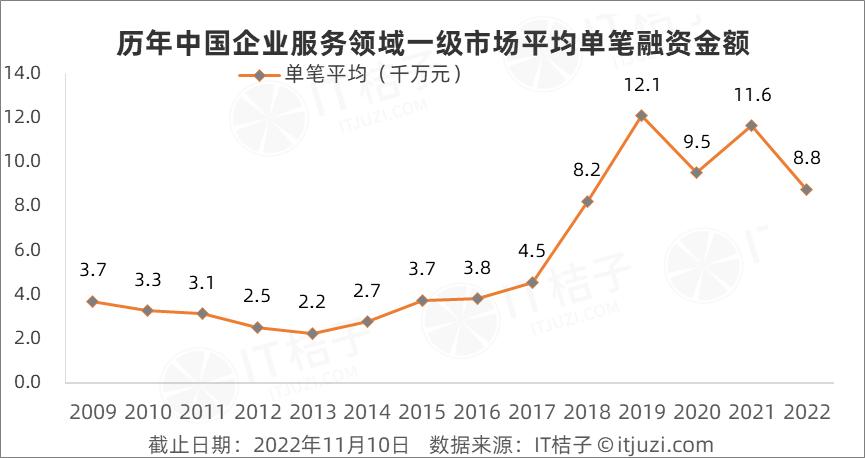

據(jù) IT 桔子數(shù)據(jù),近些年企業(yè)服務(wù)領(lǐng)域年均單筆平均融資額為 5800 萬(wàn)元。

分階段來(lái)看,2009~2017 年期間,當(dāng)年的企業(yè)服務(wù)領(lǐng)域單筆融資事件在 2200 萬(wàn)到 4500 萬(wàn)之間,整體偏低;到 2018 年后顯著增高,達(dá)到單筆 8200 萬(wàn)元。2018~2022 年,這個(gè)數(shù)據(jù)都維持在高位狀態(tài)下,其中 2019、2021 年平均單筆融資金額甚至超過(guò)了 1 億元。

這背后反映的實(shí)質(zhì)是近幾年企業(yè)服務(wù)項(xiàng)目的估值越來(lái)越貴,投資的門(mén)檻越來(lái)越高。

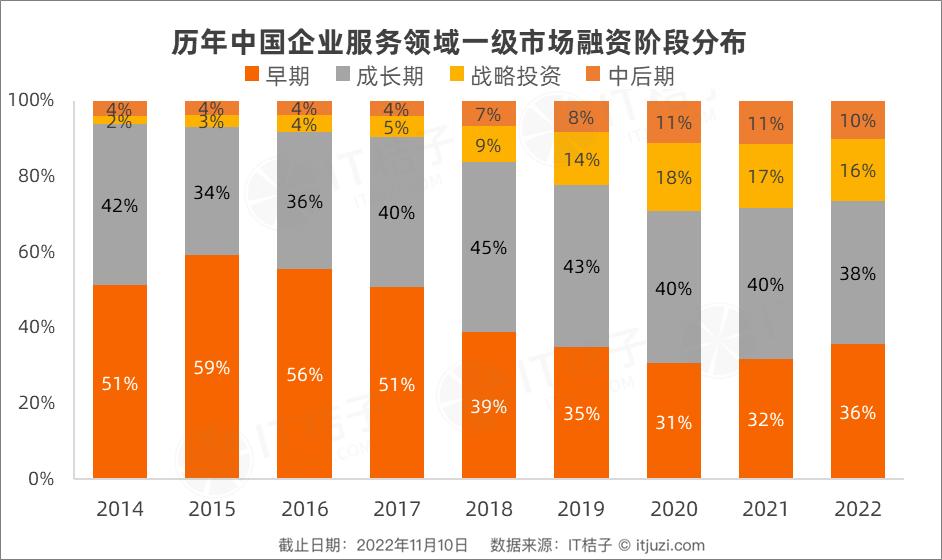

注:早期包括 Pre-A 輪、天使輪、種子輪,成長(zhǎng)期包括 A 輪、B 輪、B+輪,中后期為 C 輪及以后

IT 桔子數(shù)據(jù)顯示,從 2015 年至今,中國(guó)企業(yè)服務(wù)賽道早期投資占比呈現(xiàn)了下降的趨勢(shì),且波動(dòng)范圍較大,從 2015 年的占比最多 59% 下降到 2022 年的占比 36%;成長(zhǎng)期投資占比相對(duì)固定,變化幅度在 5% 以內(nèi),偏小;而戰(zhàn)略投資和中后期投資有一定的增加的趨勢(shì)。

從 2018 年開(kāi)始,成長(zhǎng)期投資的占比已經(jīng)勝出了早期投資占比,且近幾年保持了這種結(jié)構(gòu),這表明國(guó)內(nèi)企業(yè)服務(wù)領(lǐng)域的融資階段逐漸走向成熟。

通過(guò)美元交易和人民幣交易的投資階段對(duì)比,發(fā)現(xiàn)兩者的投資風(fēng)格、投資偏好有明顯的區(qū)分。

人民幣交易有 46.5% 投向了早期項(xiàng)目,有 39% 投向成長(zhǎng)期的項(xiàng)目;美元交易 57.7% 投向了成長(zhǎng)期的項(xiàng)目,早期項(xiàng)目?jī)H占比 21.2%;且美元在中后期投資占比為 16.9%,遠(yuǎn)超人民幣交易的 5.3%。

這一定程度上代表美元基金更偏好已經(jīng)運(yùn)作具有一定成熟度的企業(yè)服務(wù)項(xiàng)目,而人民幣基金更多地是在支持早期的企服項(xiàng)目。

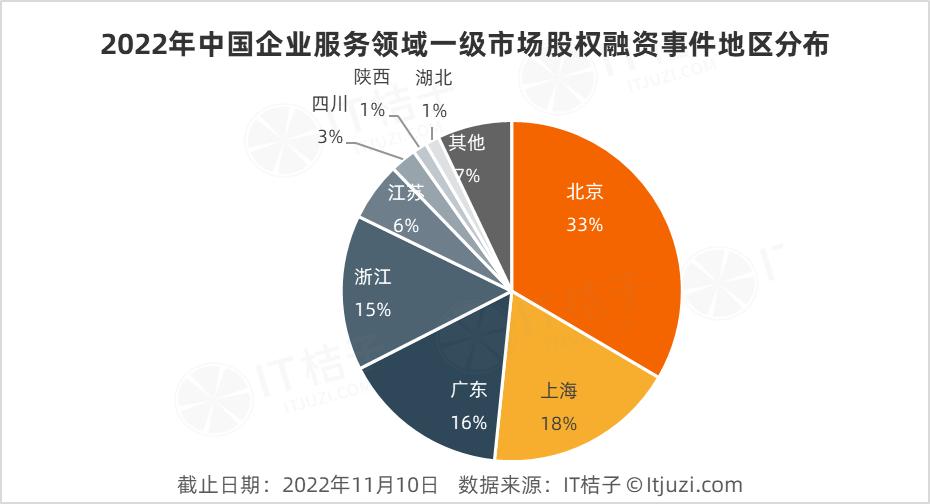

北京地區(qū)是企業(yè)服務(wù)領(lǐng)域融資最活躍的地區(qū)。2022 年總部位于北京的企服公司融資事件占比為 33%;而上海、廣東各占 18%、16%;浙江占 15%,江蘇占 6%。其他地區(qū)的融資事件較少。

從城市來(lái)看,2022 年企業(yè)服務(wù)領(lǐng)域融資最活躍的前 10 個(gè)城市分別是北京、上海、深圳、杭州、廣州、南京、成都、武漢、蘇州、廈門(mén)。

在企業(yè)服務(wù)的細(xì)分領(lǐng)域中,2022 年融資總金額、事件數(shù)量最多的是企業(yè) IT 服務(wù)領(lǐng)域,融資交易有 91 筆、約 83.92 億元總額;行業(yè)信息化領(lǐng)域融資交易 89 起、約 62.86 億元總額。

像 IT 服務(wù)、數(shù)據(jù)服務(wù)和信息安全服務(wù)、云服務(wù)的融資較多發(fā),并排在前列,而這些多是通用性的基礎(chǔ)設(shè)施服務(wù)。

值得注意的是,在垂直細(xì)分內(nèi)容的服務(wù)中,銷(xiāo)售營(yíng)銷(xiāo) SaaS 服務(wù)領(lǐng)域融資最熱門(mén),有 54 筆融資事件,遠(yuǎn)遠(yuǎn)超過(guò)了 OA、財(cái)稅、HR、法律、客戶等其他領(lǐng)域的 SaaS。

不過(guò),與去年的高峰相比,企業(yè)服務(wù)的各細(xì)分領(lǐng)域的融資交易數(shù)也呈明顯的下降趨勢(shì)。

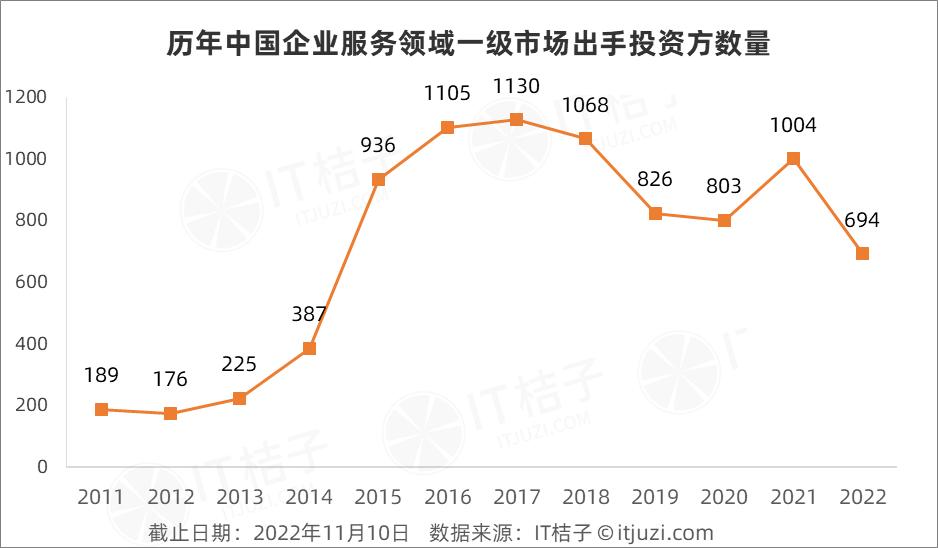

從歷年出手投資方的數(shù)量來(lái)看,從 2015 年之后,投資企業(yè)服務(wù)的資方出現(xiàn)井噴的狀態(tài)。2016~2018 年,在企業(yè)服務(wù)賽道出手的的機(jī)構(gòu)數(shù)年均超過(guò) 1000 家。2019、2020 年出資方數(shù)量有所下降到 800 多家。在 2021 年,該數(shù)據(jù)再次回升到 1000 家以上,到 2022 年,出手企業(yè)服務(wù)的資方數(shù)跌落至 694 家。

在今年投資出手企業(yè)服務(wù)賽道的 694 家資方中,最活躍投資方是高瓴創(chuàng)投和紅杉資本中國(guó),兩者在年內(nèi)對(duì)企業(yè)服務(wù)的投資事件數(shù)量均達(dá)到了 20 起以上。

線性資本、金沙江創(chuàng)投、SIG 海納亞洲、騰訊投資、深創(chuàng)投、GGV 紀(jì)源資本、君聯(lián)資本、奇績(jī)創(chuàng)壇、朗瑪峰創(chuàng)投、初心資本等資本在年內(nèi)出手也比較活躍。

2022 年在企業(yè)服務(wù)賽道,最活躍的撮合交易服務(wù)方(FA)是源合資本、毅仁資本,其輔導(dǎo)的已公開(kāi)的融資交易筆數(shù)均超過(guò) 10 筆。

另外,指數(shù)資本在今年輔助過(guò)智齒科技等企業(yè)融資,航行資本幫助了默安科技等企業(yè)順利融資。

2022 企業(yè)服務(wù)新晉獨(dú)角獸案例分析

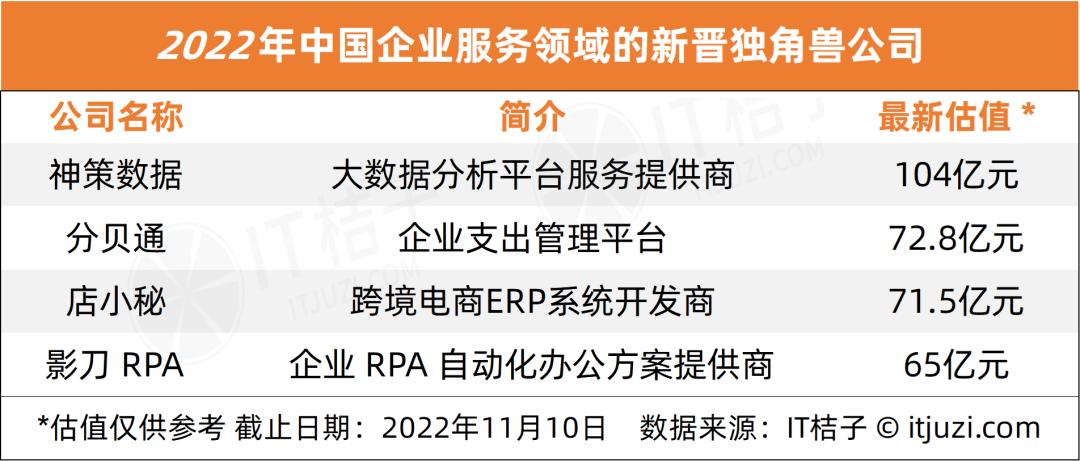

根據(jù) IT 桔子數(shù)據(jù),在 2022 年,國(guó)內(nèi)企業(yè)服務(wù)賽道有 13 家公司在年內(nèi)拿到了總額 5 億元以上的融資,如下表所示:

在這 13 家公司中,有 3 家是行業(yè)信息化及解決方案提供商,分別是店小秘(跨境電商)、凌迪科技 Style3D(服裝行業(yè))、石化盈科(能源化工);分貝通、云帳房則專注于提供財(cái)務(wù)稅務(wù) SaaS 管理服務(wù);珞安科技專注于提供網(wǎng)絡(luò)安全服務(wù);其余的公司也都散落在各個(gè)細(xì)分領(lǐng)域中,包括營(yíng)銷(xiāo) SaaS、RPA、客戶管理服務(wù)等等。

其中,融資金額最高的前 4 家公司在 2022 年估算估值超過(guò) 10 億美元,成功晉級(jí)為獨(dú)角獸,他們分別是神策數(shù)據(jù)、分貝通、店小秘、影刀 RPA。

1.2022 年新晉企業(yè)服務(wù)獨(dú)角獸:神策數(shù)據(jù)

神策數(shù)據(jù)成立于 2015 年,創(chuàng)始人、CEO 桑文鋒的履歷可圈可點(diǎn)——畢業(yè)于浙江大學(xué)計(jì)算機(jī)科學(xué)與技術(shù)專業(yè)碩士,2007 年進(jìn)入百度,歷任軟件工程師,高級(jí)軟件工程師,項(xiàng)目經(jīng)理,高級(jí)項(xiàng)目經(jīng)理,技術(shù)經(jīng)理,負(fù)責(zé)搭建了百度用戶日志大數(shù)據(jù)平臺(tái)。

背靠名校學(xué)習(xí)背景和大廠工作的光環(huán),加上創(chuàng)始人職業(yè)技能貼合其創(chuàng)業(yè)領(lǐng)域,神策數(shù)據(jù)剛成立不久就獲得風(fēng)投青睞,拿到了一筆 600 萬(wàn)元的天使投資。

神策數(shù)據(jù)致力于為客戶提供深度用戶行為分析平臺(tái)及專業(yè)的咨詢服務(wù)和行業(yè)解決方案,旗下主要產(chǎn)品是「神策分析」,前期服務(wù)過(guò)聚美優(yōu)品、融 360、Keep 等大客戶。

桑文鋒曾經(jīng)總結(jié)過(guò)自身的優(yōu)勢(shì):「百度出身,受到用戶認(rèn)可;產(chǎn)品上,使用私有化部署打消客戶的安全顧慮;幫助客戶建基礎(chǔ)數(shù)據(jù),PaaS 平臺(tái)方便客戶進(jìn)行二次開(kāi)發(fā)。」

2021 年,神策營(yíng)銷(xiāo)云商用產(chǎn)品正式發(fā)布,主要運(yùn)用于金融、快消等行業(yè)。同時(shí),神策推出「兩云一平臺(tái)」的產(chǎn)品戰(zhàn)略,即神策分析云、神策營(yíng)銷(xiāo)云和神策數(shù)據(jù)根基平臺(tái)。

回顧下神策數(shù)據(jù)的歷年來(lái)的融資信息:

剛成立的前三年,神策數(shù)據(jù)保持了每年一輪的融資節(jié)奏;2018~2020 年的這兩年完成了 C 輪系列融資;今年內(nèi)再次獲得了一筆金額超高的融資。

今年 5 月,神策數(shù)據(jù)完成 2 億美元的 D 輪融資,由 Tiger Global、凱雷投資集團(tuán)領(lǐng)投,包括明勢(shì)資本、DCM、線性資本、紅杉中國(guó)、華平投資、Bessemer Ventures、M31 資本、襄禾資本、五源資本、GGV 紀(jì)源資本在內(nèi)的 A、B、C 輪資方持續(xù)跟投;估算投后估值約 16 億美元,成為獨(dú)角獸。

2.2022 年新晉企業(yè)服務(wù)獨(dú)角獸:分貝通

公開(kāi)資料顯示,蘭希在 2015 年創(chuàng)立了北京分貝金服科技有限公司。在創(chuàng)業(yè)之前,蘭希擁有 9 年企業(yè)管理、投資和資本市場(chǎng)經(jīng)驗(yàn),曾任職于中金公司香港投資銀行,并曾出任 IDG 資本副總裁,負(fù)責(zé)和參與投資的項(xiàng)目包括輕松籌、豬八戒、神州數(shù)字、360 金融、扇貝網(wǎng)等。

分貝通品牌早期的定位是企業(yè)錢(qián)包,之后升級(jí)為「下一代企業(yè)支出管理平臺(tái)」,分貝通整合了費(fèi)控、場(chǎng)景、支付、報(bào)銷(xiāo)于一體,為企業(yè)提供企業(yè)費(fèi)用支出的數(shù)字化管理方案。

相比一些從發(fā)票報(bào)銷(xiāo)入手的 SaaS 服務(wù)工具,分貝通創(chuàng)始人兼 CEO 蘭希認(rèn)為,分貝通最大的區(qū)別在于做事前費(fèi)控,而不是從消費(fèi)后的發(fā)票報(bào)銷(xiāo)入手。

蘭希表示,分貝通對(duì)標(biāo)的是以 Divvy(2021 年被 bill 以 25 億美元并購(gòu))、Brex、TripActions 為代表的美國(guó)企業(yè)支出管理公司,這些公司均在三年左右成長(zhǎng)為估值幾十億美金的獨(dú)角獸企業(yè)。「中國(guó)的移動(dòng)互聯(lián)網(wǎng)場(chǎng)景整合比美國(guó)更完善,且個(gè)人支付直接跨過(guò)信用卡進(jìn)入到移動(dòng)支付時(shí)代,因此分貝通參考了美國(guó)企業(yè)信用卡的形態(tài),以及建立了比信用卡額度管控更精細(xì)復(fù)雜的 SaaS 管控系統(tǒng),通過(guò)接入場(chǎng)景供應(yīng)商解決了發(fā)票報(bào)銷(xiāo)的問(wèn)題。

根據(jù) IT 桔子數(shù)據(jù),分貝通至今已經(jīng)完成了 6 輪融資,融資總額超過(guò) 20 億元。而創(chuàng)始人蘭希的前東家 IDG 資本不僅在分貝通的早期就給予資金支持,且之后多次跟投、持續(xù)下注。

今年 2 月,分貝通完成 1.4 億美元的 C+輪融資,由 DST Global 領(lǐng)投,D1 Capital Partners、WhaleRock、沙特阿美旗下 P7 Ventures、Emergence 聯(lián)合投資,老股東高瓴、Ribbit、斯道資本、Glade Brook 和 BitRock Capital 等超額跟投。

至此,分貝通投后估值達(dá)到 11.2 億美元,成為新晉獨(dú)角獸。

3.2022 年新晉企業(yè)服務(wù)獨(dú)角獸:店小秘

杜建銀是一位技術(shù)出身的連續(xù)創(chuàng)業(yè)者,曾任百度小說(shuō)技術(shù)負(fù)責(zé)人,2014 年創(chuàng)立了店小秘。

店小秘專注跨境電商領(lǐng)域,為全球電商賣(mài)家提供一站式 SaaS 平臺(tái),并且平臺(tái)以免費(fèi)為賣(mài)點(diǎn),目前仍提供免費(fèi)基礎(chǔ)版,VIP 會(huì)員分為多檔,起步價(jià) 168 元/月、6000 元/年、9888 元/年等。

官網(wǎng)顯示,店小秘已經(jīng)支持 Amazon、eBay、Wish、TikTok 等 50+主流跨境電商平臺(tái),店鋪管理、物流管理等功能點(diǎn)有近百項(xiàng),服務(wù)超過(guò) 95 萬(wàn)家跨境電商賣(mài)家。

據(jù)悉,店小秘孵化了以 ERP 為核心的多元化產(chǎn)品矩陣,包括免費(fèi)跨境電商 ERP「店小秘」、亞馬遜精細(xì)化管理系統(tǒng)「賽狐 ERP」、東南亞本土電商 ERP「BigSeller」、拉美本土電商 ERP「UpSeller」、全球電商智能客服系統(tǒng)「多客」、全球物流查詢平臺(tái)「17TRACK」、跨境共享倉(cāng)儲(chǔ)「小秘云倉(cāng)」等多款產(chǎn)品,專注解決全球電商賣(mài)家痛點(diǎn)。

IT 桔子數(shù)據(jù)顯示,截止目前,店小秘共完成了七輪融資,其中,僅在 2022 年就累計(jì)完成 2.1 億美元的融資金額,投資方包括頭部風(fēng)投機(jī)構(gòu)紅杉中國(guó)、GGV 紀(jì)源資本、華興新經(jīng)濟(jì)基金等。至此,店小秘成為年度新晉企業(yè)服務(wù)獨(dú)角獸。

4.2022 年新晉企業(yè)服務(wù)獨(dú)角獸:影刀 RPA

杭州分叉智能科技有限公司(影刀 RPA 品牌所有者)成立于 2019 年 3 月,創(chuàng)始人金禮劍曾擔(dān)任阿里巴巴 RPA 負(fù)責(zé)人。

金禮劍的創(chuàng)業(yè)初衷是,他認(rèn)為「任何行業(yè)、任何部門(mén)都有大量的場(chǎng)景,涉及重復(fù)、有規(guī)則邏輯的工作,」而一個(gè)軟件機(jī)器人可以自動(dòng)化運(yùn)行,幫助甚至替代人工更高效地完成。

影刀 RPA 定位于集應(yīng)用設(shè)計(jì)、運(yùn)行、調(diào)度于一體的軟件機(jī)器人平臺(tái),用戶在影刀平臺(tái)上可以開(kāi)發(fā)個(gè)性化專屬機(jī)器人,解決個(gè)人特定的自動(dòng)化問(wèn)題。

影刀最初切入的是電商賽道,像寶尊、恒生電子、波司登都是其大客戶。據(jù)悉,目前影刀所產(chǎn)生的自動(dòng)化應(yīng)用 80% 為業(yè)務(wù)人員自主搭建,如影刀客戶「藍(lán)月亮」的客服人員在 5 個(gè)月內(nèi)搭建了 400 多個(gè)自動(dòng)化應(yīng)用。

從融資歷程來(lái)看,影刀 RPA 在短短 4 年時(shí)間內(nèi)就連續(xù)拿下了 6 輪總額超過(guò) 2 億美元的融資,并成功晉級(jí)為估值超 10 億美元的獨(dú)角獸,也是目前企業(yè)服務(wù)領(lǐng)域最年輕的一批獨(dú)角獸之一。

從投資方來(lái)看,影刀 RPA 的過(guò)往資方大多是明星風(fēng)投機(jī)構(gòu),包括高盛、金沙江創(chuàng)投、高瓴創(chuàng)投,騰訊更是在 2022 年連續(xù) 2 次參與投資。

投資人是怎么看企業(yè)服務(wù)賽道的

整體來(lái)看,國(guó)內(nèi)企業(yè)服務(wù)領(lǐng)域的融資情況呈現(xiàn)了總體跟隨大環(huán)境走、比較穩(wěn)固,但在細(xì)微處又有一些不同和變化的特點(diǎn)。

雖然 2022 年企業(yè)服務(wù)賽道的融資熱度相比以往 2 年有所下降,但從內(nèi)部的融資結(jié)構(gòu)來(lái)看,早期投資的所占比重較前兩年有所提升——由 2020 年的 31% 提升到 2022 年的 36%。而且,隨著數(shù)字化的浪潮,越來(lái)越多人民幣基金對(duì)企業(yè)服務(wù)賽道的關(guān)注,企服創(chuàng)業(yè)企業(yè)的早期融資有望更加繁榮。

融資金額層面,2022 年,有不少企業(yè)服務(wù)公司屢屢獲得高額融資,估值攀高,僅有極少數(shù)的頭部機(jī)構(gòu)能夠擠進(jìn)去。

雖然,總體上 2022 年出手企業(yè)服務(wù)的資方數(shù)量減少了,但包括高瓴系、紅杉中國(guó)在內(nèi)的頭部 VC 機(jī)構(gòu)對(duì)于企服的態(tài)度依然堅(jiān)定,在 2022 年依舊出手次數(shù)達(dá)到 20 次以上。IT 桔子數(shù)據(jù)顯示,紅杉中國(guó)及紅杉種子基金今年在企服領(lǐng)域的投資數(shù)量較 2019、2020 年仍有提升,這兩年出手動(dòng)作十分密集。

由此可見(jiàn),頂級(jí)投資機(jī)構(gòu)依舊堅(jiān)信企服是一個(gè)大有可為的長(zhǎng)期賽道;而這 2 年,疊加疫情的影響,企業(yè) OA 在線化、數(shù)字化進(jìn)程,對(duì)于企業(yè)服務(wù)賽道投資是一個(gè)促進(jìn)之處。

在此,一并摘錄近期部分知名投資人對(duì)企業(yè)服務(wù)賽道的判斷和思考:

紅杉非常看好中國(guó)的數(shù)字化進(jìn)程帶來(lái)的機(jī)遇。中國(guó)數(shù)字化進(jìn)程才剛剛開(kāi)始,產(chǎn)業(yè)互聯(lián)網(wǎng)也方興未艾。當(dāng)企業(yè)運(yùn)營(yíng)從粗放型走向精細(xì)化,提升效率、降低成本成為企業(yè)非常關(guān)注的痛點(diǎn)。我們看到,企業(yè)服務(wù)領(lǐng)域很多創(chuàng)業(yè)企業(yè)都在解決這些問(wèn)題,其中會(huì)出現(xiàn)一批百億美元市值公司。當(dāng)然,這些類(lèi)型的發(fā)展可能呈現(xiàn)更加線性的,而非贏家通吃、冪指發(fā)展的方式。我們非常看好,沿著中國(guó)數(shù)字化進(jìn)程,會(huì)崛起一批新型科技企業(yè)。

——紅杉中國(guó)合伙人浦曉燕

我們看到企業(yè)服務(wù)市場(chǎng)在過(guò)去十年里,雖然表面上來(lái)講它的融資的比例并沒(méi)有發(fā)生變化,但是無(wú)論從融資的金額,無(wú)論從企業(yè)的結(jié)構(gòu),無(wú)論從科技的結(jié)構(gòu),其實(shí)從三個(gè)底層的方面都已經(jīng)發(fā)生了非常大的變化。我們相信在未來(lái)的十年的時(shí)間里,中國(guó)會(huì)出現(xiàn)越來(lái)越多的超級(jí)企業(yè)服務(wù)公司。

——綠洲資本 Vitalbridge 創(chuàng)始合伙人張津劍

企業(yè)服務(wù)行業(yè)的本質(zhì)是解決管理需求、效率問(wèn)題,尤其各 SaaS 領(lǐng)域的門(mén)檻很高,更強(qiáng)調(diào)跟客戶業(yè)務(wù)場(chǎng)景的契合度。經(jīng)緯比較看中的項(xiàng)目具備這「三個(gè)必須」特質(zhì):首先,必須聚焦中大客戶,因?yàn)樾∑髽I(yè)對(duì) SaaS 的依賴程度很低,且購(gòu)買(mǎi)能力有限;其次,各個(gè)環(huán)節(jié)的運(yùn)營(yíng)指標(biāo)必須優(yōu)秀,因?yàn)槠蠓湕l很長(zhǎng),涉及銷(xiāo)售、售前、實(shí)施、客服、培訓(xùn)等環(huán)節(jié),客戶需要的是確定性之后的性價(jià)比;第三,創(chuàng)業(yè)者必須是行業(yè)老兵,擁有多年行業(yè)經(jīng)驗(yàn)比光鮮亮麗的背景更加重要。

——經(jīng)緯創(chuàng)投合伙人熊飛

原標(biāo)題:《今年694 家資方進(jìn)入這個(gè)長(zhǎng)期賽道,有 13 家公司年內(nèi)拿到 5 億元+融資》

(題圖來(lái)源:視覺(jué)中國(guó))

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司