- +1

流動(dòng)性經(jīng)濟(jì)學(xué)|從供給沖擊到通脹螺旋

2021-2022年的大通脹,是后疫情時(shí)代全球供應(yīng)鏈緩慢修復(fù)和被壓抑的需求快速釋放共振的結(jié)果。2022年2月,俄烏沖突的爆發(fā)和西方國家對(duì)俄羅斯的制裁加劇了能源短缺,疊加能源轉(zhuǎn)型、自然災(zāi)害、航運(yùn)價(jià)格上漲和港口擁堵等原因,導(dǎo)致原油、天然氣等傳統(tǒng)能源和食品價(jià)格暴漲。

與此同時(shí),美聯(lián)儲(chǔ)加息帶來了強(qiáng)勢(shì)的美元,盧布以外的大多數(shù)貨幣兌美元均大幅貶值,惡化了非美元能源凈進(jìn)口國(或地區(qū))貿(mào)易條件,加劇了輸入性通脹壓力。雖然貨幣當(dāng)局更關(guān)注核心通脹率(剔除能源和食品),但能源價(jià)格的持續(xù)上漲和高波動(dòng)性,會(huì)對(duì)核心商品或服務(wù)價(jià)格產(chǎn)生外溢效應(yīng)。

因此,不能因?yàn)槟茉丛谫Q(mào)易或GDP中的比重下降了就忽視其影響的重要性和廣泛性。通過收入效應(yīng)、替代效應(yīng)和財(cái)富效應(yīng),能源和食品的負(fù)向供給沖擊對(duì)居民實(shí)際收入、耐用品消費(fèi)、固定資產(chǎn)投資和經(jīng)濟(jì)增長(zhǎng)都將產(chǎn)生明顯的負(fù)面影響。

美國通脹動(dòng)能的切換:從需求到供給

供求決定價(jià)格是經(jīng)濟(jì)學(xué)的“鐵律”。負(fù)向供給沖擊和正向需求沖擊都會(huì)提高物價(jià)。供給和需求對(duì)價(jià)格沖擊的特征是不同的。價(jià)格的脈沖式上漲或下跌,往往是由短期供給側(cè)沖擊帶來的。歷史上的幾次能源價(jià)格暴漲,都與供給側(cè)的負(fù)沖擊(減產(chǎn)、停運(yùn)等)有關(guān)。由氣候等自然原因或季節(jié)性因素引發(fā)的供給沖擊,在食品領(lǐng)域更加常見。

在多數(shù)情況下,短期供給沖擊對(duì)價(jià)格的影響都是短暫的,除非沖擊本身長(zhǎng)期化。供給側(cè)的長(zhǎng)期因素,包括勞動(dòng)和勞動(dòng)生產(chǎn)率。勞動(dòng)人口供給越多,勞動(dòng)生產(chǎn)率越高,通縮的壓力越大。這被認(rèn)為是上世紀(jì)80年代中期以來全球通脹放緩的一個(gè)解釋。其中,提高勞動(dòng)生產(chǎn)率的因素,包括技術(shù)進(jìn)步、全球化和產(chǎn)業(yè)結(jié)構(gòu)的變遷。需求側(cè)主要是國民收入及其分配。擴(kuò)張的財(cái)政與貨幣政策也是借此影響物價(jià)。由于貨幣政策只能作用于需求,所以,通脹是由需求驅(qū)動(dòng)的,還是由供給驅(qū)動(dòng)的,對(duì)于美聯(lián)儲(chǔ)而言極其重要。如同鮑威爾說的,美聯(lián)儲(chǔ)“能控制的是需求,我們不能真正用我們的政策影響供給……所以,我們是否能實(shí)現(xiàn)軟著陸,實(shí)際上可能取決于我們無法控制的因素”,即供給側(cè)因素。

區(qū)分供給主導(dǎo)和需求主導(dǎo)的原理,是商品數(shù)量與價(jià)格的變化方向。在一定時(shí)間內(nèi),當(dāng)某種商品的價(jià)格與數(shù)量的未預(yù)見的變化方向相同時(shí),就是需求主導(dǎo);反之,方向不同時(shí),就是供給主導(dǎo)。所謂的“交叉”因素,指無法明確區(qū)分供給主導(dǎo)或需求主導(dǎo)。

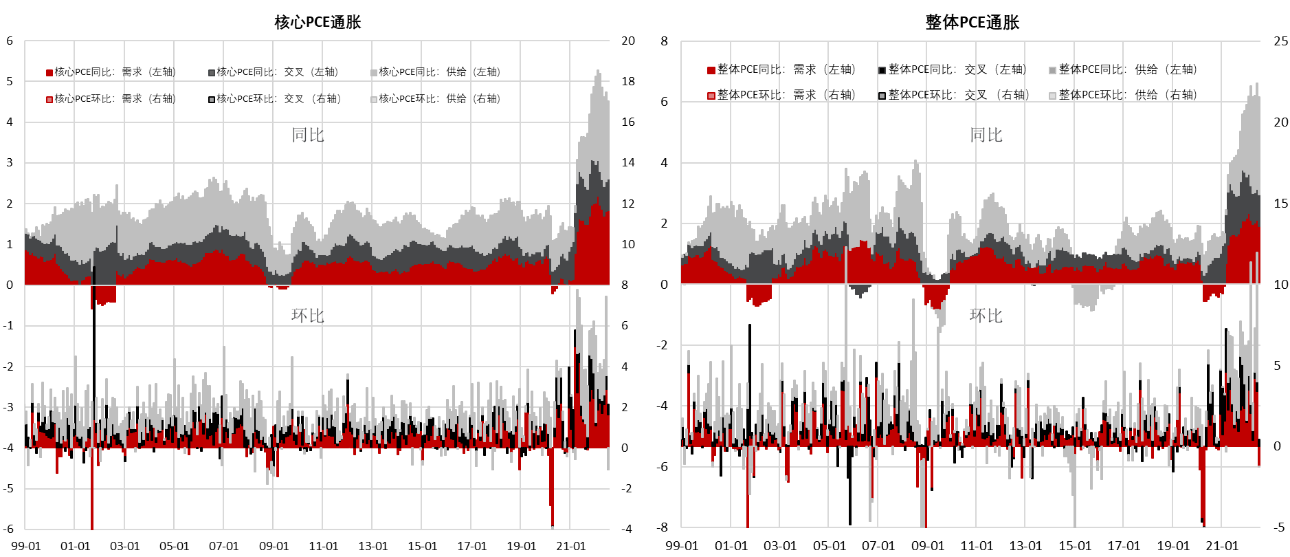

舊金山聯(lián)儲(chǔ)的經(jīng)濟(jì)學(xué)家夏皮羅(Shapiro)分析的結(jié)果顯示,2021年初開始,美國通脹的成因逐步從需求主導(dǎo)轉(zhuǎn)向供給主導(dǎo),分水嶺是2022年2月的俄烏沖突。從大流行爆發(fā)到俄烏沖突,需求約貢獻(xiàn)了美國通脹的60%,供給貢獻(xiàn)了40%。與需求相關(guān)的解釋包括疫情期間擴(kuò)張的財(cái)政、貨幣政策、居民儲(chǔ)蓄的積累等。但到2022年7月,在美國PCE通脹中,供給主導(dǎo)的產(chǎn)品貢獻(xiàn)了52%,需求主導(dǎo)的產(chǎn)品貢獻(xiàn)了31%,余下部分由交叉因素貢獻(xiàn)(圖1)。

圖1:PCE通脹的分解——供給側(cè)與需求側(cè)

數(shù)據(jù):Shapiro,2022;舊金山美聯(lián)儲(chǔ),筆者繪制

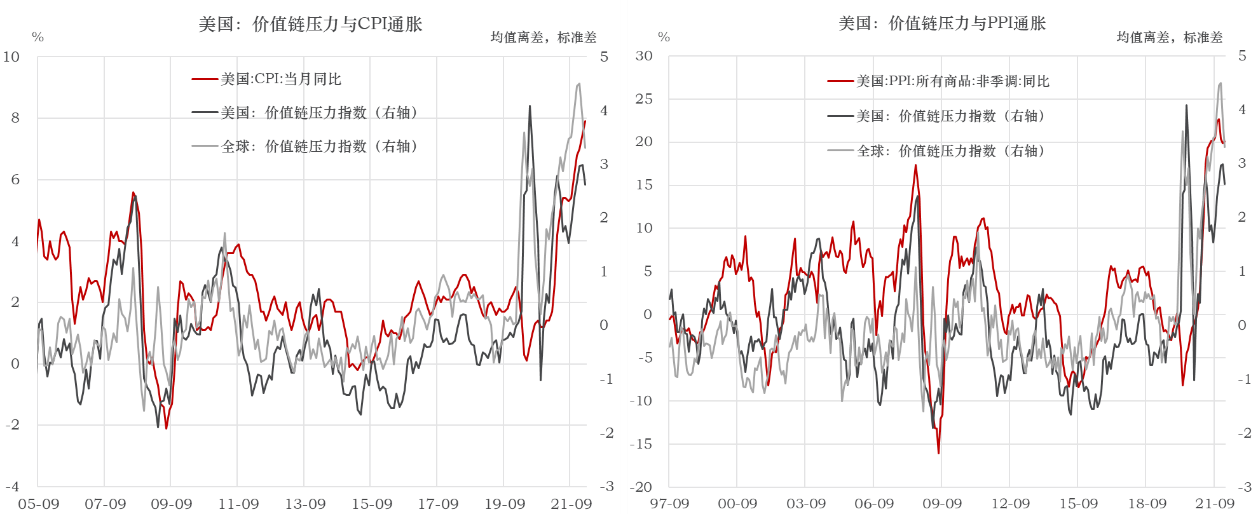

大流行引發(fā)的供給沖擊集中體現(xiàn)在全球供應(yīng)鏈上。美國的通脹水平(CPI和PPI)與美國或全球價(jià)值鏈壓力指數(shù)(Global Supply Chain Pressure Index,GSCPI)有較強(qiáng)的正相關(guān)性(圖2)。GSCPI綜合考察物流成本和采購經(jīng)理指數(shù)(PMI)中的積壓訂單、產(chǎn)成品庫存和供貨商配送時(shí)間。數(shù)據(jù)顯示,大流行對(duì)全球供應(yīng)鏈的沖擊為上世紀(jì)末以來之最。大流行期間,GSCPI出現(xiàn)過兩個(gè)峰值,第一次是在2020年5月,主要是受第一波疫情的沖擊。第二次出現(xiàn)在2021年12月,峰值高于第一次,反映的是德爾塔、奧密克戎等變異毒株的多輪次沖擊之下全球供應(yīng)鏈修復(fù)落后于需求的矛盾。2022年1-2月,GSCPI快速下行,但俄烏沖突中斷了這一進(jìn)程,導(dǎo)致GSCPI在3-4月小幅反彈,5-7月繼續(xù)改善。

圖2:價(jià)值鏈壓力與通貨膨脹顯著正相關(guān)

數(shù)據(jù):紐約聯(lián)邦儲(chǔ)備銀行,CEIC,東方證券財(cái)富研究

截至2022年8月,大流行仍未終結(jié),俄烏沖突仍存在不確定性,港口擁堵狀況仍在恢復(fù)過程中,供給約束還未消除。短期內(nèi),供給側(cè)還將主導(dǎo)美國通脹的走勢(shì)。美聯(lián)儲(chǔ)必須以更強(qiáng)有力的緊縮政策壓縮需求,才能推動(dòng)通脹更快地向2%的政策目標(biāo)收斂。

鑒于1973-1974年和1978-1980年高達(dá)兩位數(shù)的通脹也是由能源和食品的供給沖擊主導(dǎo)的,后疫情時(shí)代的能源和食品的雙重沖擊是否會(huì)再次撬動(dòng)通脹螺旋?一個(gè)關(guān)鍵的問題是,供給沖擊和需求的修復(fù)還能持續(xù)多久,以及能源和食品沖擊對(duì)核心商品與服務(wù)價(jià)格的傳導(dǎo)效率有多高?

通脹預(yù)期是通脹螺旋能否形成的關(guān)鍵

成本加成(cost-markup)是商品價(jià)格/通脹的基本形成機(jī)制。微觀上可將價(jià)格拆分成勞動(dòng)成本、原材料成本、資本成本、企業(yè)利潤(rùn)(稅前)。在其他要素不變的情況下,工資、原材料價(jià)格、利率或企業(yè)利潤(rùn)加成的上升都會(huì)提高價(jià)格。不同要素成本的變化決定了微觀或宏觀上的收入分配——份額越高,對(duì)通脹的影響也越大(相當(dāng)于在物價(jià)指數(shù)中的權(quán)重越高)。

價(jià)格動(dòng)態(tài)取決于四個(gè)變量:實(shí)際工資剛性、通脹預(yù)期、菲利普斯曲線的斜率,以及價(jià)格對(duì)工資的響應(yīng)。通脹預(yù)期對(duì)通脹螺旋的形成起決定性作用。對(duì)于貨幣當(dāng)局而言,最理想的情形是實(shí)際通脹率圍繞目標(biāo)通脹率窄幅波動(dòng),這要求通脹預(yù)期被牢牢地錨定(anchored)在目標(biāo)通脹率水平。假如通脹預(yù)期不穩(wěn)定,外生沖擊——如能源、食品或勞動(dòng)的供給沖擊,抑或貨幣、財(cái)政政策產(chǎn)生的需求沖擊——就會(huì)成為撬動(dòng)通脹螺旋的一個(gè)支點(diǎn)。即使外生沖擊消失了,在“工資-物價(jià)螺旋”的作用下,通脹仍會(huì)上行。反之,如果通脹預(yù)期是穩(wěn)定的,通脹最終會(huì)隨著外生沖擊的消失而收斂。

以1973年第一次石油危機(jī)為例,原油價(jià)格上漲首先驅(qū)動(dòng)通脹上行。當(dāng)期實(shí)際通脹將部分轉(zhuǎn)化為通脹預(yù)期,推動(dòng)工資上漲。假定利潤(rùn)率為常數(shù),企業(yè)會(huì)將成本完全轉(zhuǎn)嫁給消費(fèi)者,下期的通脹率將高于本期,循環(huán)往復(fù),就形成了通脹螺旋。通脹螺旋的速度取決于通脹預(yù)期被錨定的程度。

實(shí)踐中,企業(yè)可以降低加成,為保持市場(chǎng)份額犧牲短期的利潤(rùn),但這只是權(quán)宜之計(jì),不可持續(xù)。類似的邏輯也適用于勞動(dòng)的供給沖擊。例如大流行造成了美國勞動(dòng)供給的短缺,導(dǎo)致工資漲幅持續(xù)創(chuàng)新高,其能在多大程度上傳導(dǎo)至物價(jià),取決于“菲利普斯曲線”的斜率,如果是水平的,工資就不會(huì)傳導(dǎo)至物價(jià),否則就會(huì)導(dǎo)致通脹上升。但只要通脹預(yù)期是穩(wěn)定的,在勞動(dòng)力市場(chǎng)恢復(fù)均衡后,通脹仍會(huì)收斂。需求側(cè)沖擊的情形類似,政府實(shí)施擴(kuò)張性的財(cái)政政策會(huì)增加居民可支配收入,抬升物價(jià),但只要通脹預(yù)期是穩(wěn)定的,通脹壓力就是臨時(shí)的。

上世紀(jì)90年代以來全球通脹的緩和是通脹預(yù)期穩(wěn)定和菲利普斯曲線平坦化的結(jié)果。但這一經(jīng)驗(yàn)是否是一成不變的?當(dāng)通脹率較低且比較穩(wěn)定時(shí),當(dāng)名義工資漲幅不持續(xù)、大幅度地低于通脹,工人和企業(yè)會(huì)選擇“理性忽視”價(jià)格的變化,即價(jià)格的波動(dòng)不會(huì)影響物價(jià)或工資的定價(jià)機(jī)制。但當(dāng)通脹持續(xù)上升且波動(dòng)性加劇時(shí),問題就會(huì)凸顯。工人們將希望企業(yè)補(bǔ)償實(shí)際工資的損失,要求在勞動(dòng)合約中將工資指數(shù)化。在一個(gè)工會(huì)強(qiáng)勢(shì)或勞動(dòng)力市場(chǎng)緊張的環(huán)境里,工資的追趕效應(yīng)也更明顯。企業(yè)也會(huì)選擇將成本部分轉(zhuǎn)嫁給消費(fèi)者。通脹預(yù)期會(huì)逐步脫錨。

截至2022年8月,美國通脹率和工資漲幅仍處在上世紀(jì)80年代初以來的高位,能源、食品和供應(yīng)鏈等供給側(cè)的擾動(dòng)不受美聯(lián)儲(chǔ)控制,勞動(dòng)缺口仍難以彌合,工資上漲壓力猶存。中長(zhǎng)期通脹預(yù)期已經(jīng)成為美聯(lián)儲(chǔ)“最后的防線”。

(作者邵宇為東方證券首席經(jīng)濟(jì)學(xué)家、總裁助理,陳達(dá)飛為東方證券財(cái)富管理總部首席研究員、博士后工作站主管)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司