- +1

環氧丙烷概念火爆,但不要表面所迷惑

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的小香梨

甭管“北溪1號”是不是真的有爆炸風險,俄羅斯這一波騷操作,給歐洲的民眾們大概率帶來一場寒冬。

在歐洲能源吃緊的狀況下,高耗能的化工行業也很難能夠幸免,化工巨頭巴斯夫已經在前兩天出來喊話了,減產勢在必行,未來如有需要,會考慮進一步減產。這減產的化工產品中,就包括我們并不熟知,但十分重要的環氧丙烷。

環氧丙烷實際上是丙烯的衍生物,上游的原材料是丙烯及制丙烯所需的石腦油或丙烷。環氧丙烷是一種非常基礎的化工原料。非常重要的一點是,歐洲的環氧丙烷總產能占到全球的四分之一還要多。

所以,歐洲環氧丙烷的供應商們發個話,全球的供給都要“抖三斗”。這不,國內市場表現尤為明顯,畢竟,我國環氧丙烷的供給占比也達到了30%。環氧丙烷板塊開始出現大幅上漲。像紅寶麗(002165)、怡達股份(300721)都是領漲的選手們。

紅寶麗股價

相關玩家們也紛紛發出利好消息,比如紅寶麗宣稱正推進環氧丙烷產能擴建項目前期工作,在現有裝置上將產能擴建至25萬噸(原來產能10萬噸),怡達股份控股子公司泰興怡達年產 15 萬噸環氧丙烷項目已經開始了試生產。

在這種百年難遇的機遇下,相關玩家開始與時間賽跑,誰能在機遇期實現產能擴張,誰就能享受時代紅利。數據顯示,今年8月初以來,環氧丙烷的價格從8000元/噸漲至10000元/噸(雖然離歷史高點還很遠)。

環氧丙烷價格

今天我們就走進環氧丙烷的化工子賽道,看看如何在歐洲能源危機下撈金。

一、需求有基本保障

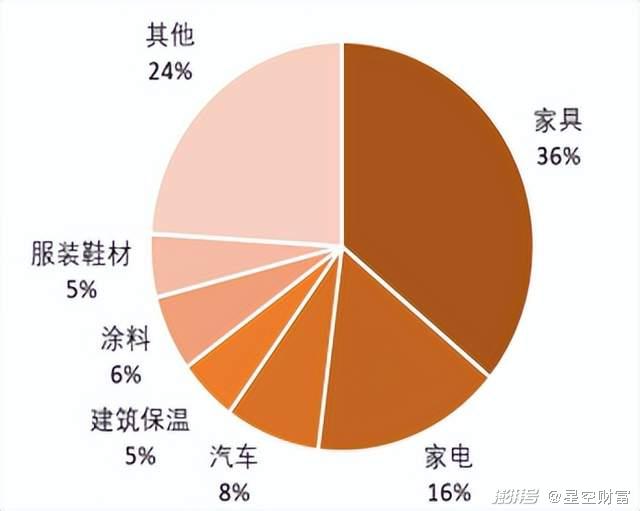

說起環氧丙烷的需求,那可真是覆蓋各行各業。其下游直接產品有聚醚多元醇、丙二醇、碳酸二甲酯,再往下游延伸,主要是作為包裝和保衛材料,出現在家具、家電、汽車三大領域,三個領域的應用占比合計超過了60%。

環氧丙烷不同需求場景

去年,國內的環氧丙烷消費量達到了410萬噸,同比竟然增長了21.3%,在化工行業這絕對算得上一個驚人的數字。在這種需求高漲的背景下,國內的環氧丙烷實現了產銷兩旺。筆者扒了一下相關玩家的年報,多數玩家環氧丙烷的利潤率都可以達到30%以上。

未來,環氧丙烷的需求還是比較有保障的,比較大的增長點是其下游產品DMC(碳酸二甲酯)是鋰電池電解質溶劑(酯交換法),新能源汽車需求增長的紅利,還是可以一蹭的。

行情一來,加快產能擴張也是人之常情。隨便舉幾個例子,萬華化學(600309)新增產能30萬噸,中海油殼牌化工新增產能30萬噸。有統計稱,截至上個月末,今年年內投產的新增環氧丙烷產能合計接近140萬噸。

環氧丙烷產能增長情況

所以,在供給端短時間內急劇增加的背景下,你現在能理解環氧丙烷的價格從去年年底開始跌落“神壇”、直到最近歐洲能源危機的出現反彈了吧。

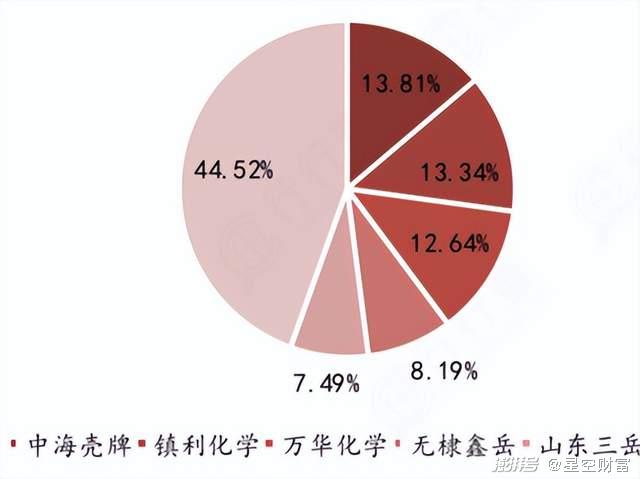

從環氧丙烷的市場格局看,我國環氧丙烷的已經投產的供應廠商大約有20多家,產能規模最大的是中海殼牌。

環氧丙烷市場格局

二、出口歐洲?也不是那么容易

我們秉持著揭開現象看本質的原則,最近國內環氧丙烷上漲的邏輯是,歐洲產品供給不足啦,我們可以向其出口,但事實真的如此嗎?

這個可以從幾個角度進行反駁。首先從環氧丙烷是高耗能行業,從主要生產工藝看,氯醇法工藝較為成熟,但是三廢處理的成本比較高,而且在“雙碳”的背景下,未來不符合能耗要求的玩家將注定會被淘汰(只是時間早晚的問題)。從這個方面看,未來產能出現大幅擴張的可能性比較小。

環氧丙烷主要生產工藝

其次,這幾年國內的環氧丙烷供需關系看,還是對外有依存度的。就以2021年為例,國內環氧丙烷的產能383萬噸,產量365萬噸,進口規模43萬噸。國內的環氧丙烷還不夠用,還怎么談出口呢?

從實際情況來看,筆者并沒有看到,國內的環氧丙烷玩家最近來自歐洲訂單大規模增加。而且因為今年環氧丙烷的價格一直不是很理想,不少玩家出現了虧損的現象。為此,相當一部分玩家開始停車檢修,開工率明顯不高,只有不到65%。

除此之外,筆者發現大型的化工玩家生產的環氧丙烷都是自用,外銷的比例不高。畢竟環氧丙烷不是終端產品,只是一個中轉站。

在這種情況下,你告訴我,拿什么勇氣去談出口呢?

最后再給你一組數據,據官方數據,今年7月國內環氧丙烷出口400多噸,而同期進口量是2.85萬噸。

三、有一種愛叫做放手

最近的能源危機下,天然氣供給出現了不足,對歐洲環氧丙烷的化工企業們的影響在持續發酵,近四分之一的玩家已減產停產,按理說全球的化工玩家們應該能享受到環氧丙烷價格上漲的福利,且有機會對歐洲出口,增加海外競爭力。

但事實真的如此嗎?筆者看未必。

高耗能產能、自產不外銷、進口遠大于出口,停工檢修,這些關鍵詞的背后,都讓國內玩家的出口之路將變得異常艱難。

所以,眾人皆醉我獨醒,學會放手和下車,何嘗不是一種智慧?

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司