- +1

經濟痕跡︱這不是一個欣欣向榮的年代

增長毋庸置疑,不能確定的只是——增長將怎樣延續下去?

回答這一問題,涉及經濟哲學的兩個概念:周期與失衡。所謂“周期”,說的是經濟運行處于有規律的擴張和收縮的交替轉換之中,國民總產出、總收入、總就業、物價以及國際收支等宏觀經濟指標呈現出周期性波動。一個周期分成繁榮、衰退、蕭條和復蘇四個階段。那么,我們究竟處在周期的哪一個階段呢?

與周期相對應,各經濟體之間的關系也不是一成不變的,而是在“失衡-均衡-失衡”中不斷調整。各經濟體的比較優勢不同,從資源最優配置的邏輯出發,它們天然有互補貿易的需求。而貿易一旦展開,又會不斷確認并加強這種比較優勢,造成所謂的“失衡”,直到優勢無法再擴大下去。隨之,相關經濟體就會進入結構調整,著手扭轉失衡的局面,使之趨向平衡。通常,失衡的開始即景氣的開始,而失衡的極致則對應著增長的峰值,此后增速回落,進入趨向平衡的調整期。那么,2018年初的增長究竟是調整中的回暖,還是景氣的萌動?

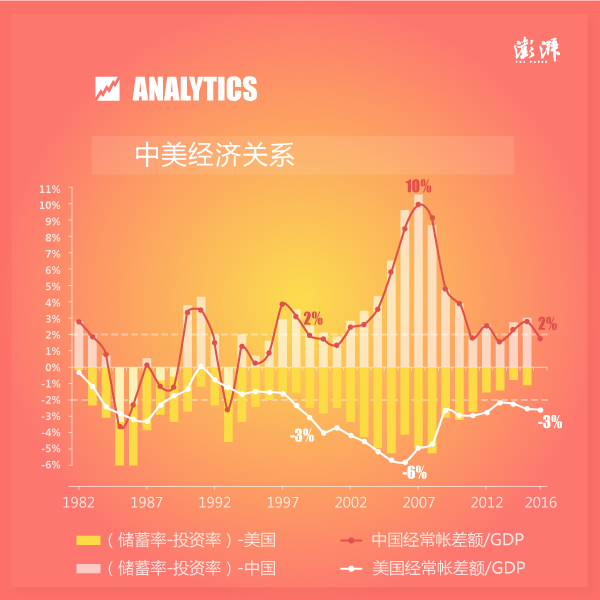

我們來看全球經濟周期的主角——美國。美國是世界第一經濟體,這個地位經由二戰確認,保持至今。2016年美國GDP總量約18.6萬億美元,占世界的四成。可以說戰后一切的周期起伏均圍繞美國而發生,而“照耀”在繁榮之上的則是美國人“買買買”的勁頭。用經濟學的話來說,美國持續膨脹的消費需求,藉由全球化的資源配置,驅動了從日本到中國的大型供給端的崛起,引領全球經濟上升。

同時,這也是個“美國失衡”的故事。表現在:

① 消費需求和產能供給的失衡。1977年后,美國國內購買最終銷售額均大于當年的GDP總量。也就是說,美國人一年的產值根本無法滿足自身的消費需求。

說白了,失衡的美國出現了供給和資金的雙重缺口,而且缺口越來越大。這樣的缺口,在全球化的背景下,催生了作為大型供給端的經濟體。在亞洲,最早填補美國缺口的是日本。“日本制造”在戰后快速崛起并銷往美國,在滿足后者消費需求的同時,為日本賺足了外匯;富余的外匯通過購買美元資產回流到美國,又填補了美國的投資缺口。在這一邏輯的驅動下,日本于1968年成為世界第二大經濟體。

日本“迷失”之后,接棒填補美國缺口的是中國,邏輯與日本大體相同。而中國也于2010年取代日本,成為世界第二大經濟體。

對此,筆者并不篤定。上行是要在充分調整的基礎之上,而迄今為止美國的調整并不充分。從增速看,美國尚未抵達“神奇的”3%,也就是戰后美國經濟的平均增速。一個重要原因在于勞動生產率停滯。過去幾年,美國勞動生產率的平均增速僅為1.2%。

停滯的勞動生產率還拖累了美國人的工資。去年,美國平均小時工資僅增長65美分。收入上不去,消費的空間自然也打不開。這也是美國通脹率遲遲不達標的原因之一。

此外,美國的貿易赤字繼續擴大,勢必影響增速。上文說到去年11月,美國出口創下2002億美元的新高;但其當月進口也高達2507億美元,逆差505億美元。換句話說,“美國失衡”的問題尚未調整到位。

所以,這不是一個欣欣向榮的年代。

這里并不是要唱衰美國。應該說,美國是一個調適力極強的國家,自確立頭號經濟體地位以來,歷盡劫波而不倒。這一次——盡管不是現在,滿血復活的概率也不小。反觀“世界第二”,卻已幾度易主。

所以,對于當今“第二”的中國來說,真正的挑戰也許不在于怎樣重返一個以美國為中心的上行周期;而在于怎樣打破那個“美國一咳嗽,世界就感冒”的舊有邏輯,專注于結構性改革,提高自身免疫力。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司