- +1

歐陽捷:2018年樓市沒有大起大落,房價不會大漲大跌

放松調控暗流涌動,前不久的兩則新聞驚起波瀾。蘭州放開局部區域限購,為的是去庫存,理由很充分,言之有據。合肥說是房企自行定價,政府并未審批,只是指導。

蘭州、合肥事件刺激著人們脆弱而敏感的神經,政策多變、言辭不當都讓市場一有風吹草動就騷動不已。

誠然,調控一年多來收到明顯成效:樓市將要下行,房價上漲預期明顯減弱;地市有所降溫,地價上漲難以刷出新高;投機客群消散,房子正在回歸居住屬性。成交雖然增長,增幅已經明顯滑落。

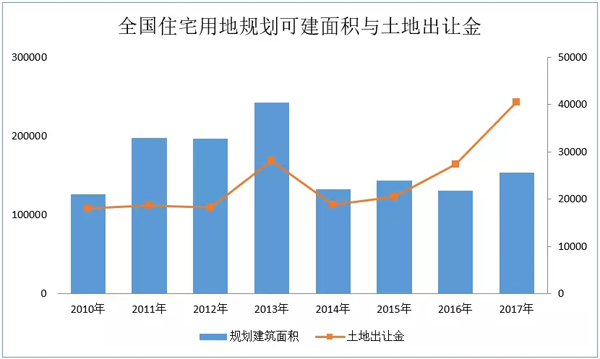

但是,住宅用地依然供應不足,人才不限購增供需矛盾,高價土地難以快速入市,高價住房難以獲得網簽,定向加息推升真實房價,剛需客戶趨于邊緣人群,限價過猛產生房價倒掛,價格倒掛制造投資機會。

這些都讓政府和市場承受很大壓力。

調控是一把雙刃劍,沒有調控,必將產生泡沫危機;調控過度,也會扭曲市場機制。

調控顯然不會退出,但會調整嗎?

首先要看大勢,大勢平穩,才有調整調控的理由;大勢不利,才是強化調控的邏輯。

前兩期,我們先鋪墊了都市圈與非都市圈的住房市場,由此可見,未來五年,住房市場就只有都市圈與非都市圈的兩個市場。

其中,都市圈城市將繼續受控,非都市圈城市將逐漸降溫。

從國家統計局公布的數據看,2017年的市場基本符合我們去年4月的預判。

但是,我們的預判有點偏差,我們曾經預測,銷售面積與銷售額都將是個位數增長,雖然銷售面積增速符合預期,銷售額增速卻是兩位數增長。

再看下圖,我們會發現,2017年11月之前,銷售面積與銷售額增速都是同步下降的,銷售額增速高于銷售面積增速意味著房價在上漲,在一二線城市嚴厲的限價令之下,其實反映了三四線城市的房價并未受控而且還在繼續平穩上漲(整體而言)。

唯一的解釋或許是:一些房企以全口徑銷售額構成了數據虛增,或導致統計數據的偏差。

業內不是秘密的秘密是:聯合拿地、合作開發越來越多,大房企或上市公司往往會要求合作項目的銷售業績并表,這產生了大房企的業績額外增長。

比較合理的方式是合作方按照投資比例或股權占比享受業績。但是,有些房企可能為了行業排名,按照全口徑銷售額上報數據,結果導致統計數據的虛增。

因此,我們認為,在銷售面積增速繼續下降的大背景下,2017年的真實銷售額同比增長趨勢也應是與銷售面積增速基本同步,且仍應為個位數。

2018年究竟會如何?

土地購置面積和商品房新開工面積雖然反彈,但仍然沒有超過艱難的2014年,說明政策刺激不可能帶來持續的增長。

除了辦公新開工面積在2017年底有一個負增長區間內的反翹,商品房、住宅、商業新開工面積均趨勢性遞減,也預示著未來市場規模難以持續增長。

2018年,新一屆政府上任后,穩增長仍是要義。

如果沒有縣城去庫存和棚改,則投資下降是鐵定無疑的。

縣城去庫存將是穩定房地產投資的最后接力一棒,今年投資或許未必下降,但未來也不可持續了。

盡管業內質疑房價數據的真實性,但國家統計局堅持不懈地發布房價環比下降數據,加上各地城市的限價,市場終究開始慢慢回心轉意了。

今年樓市不會比去年更好已經成為市場共識。

住宅用地價格高漲推升房價上漲,勢必導致需求萎縮;房地產稅三年見分曉,也讓投資者躊躇不前。

大勢明了,調控何以貫之?

“房住不炒”已經寫進十九大報告,保持房地產政策的連續性和穩定性也被中央經濟工作會議反復強調,這意味著未來5年調控都不會退出,調控目標就是“房地產市場的平穩、健康、發展”,住房市場將在平穩中前行。

市場已變,政策也需微調。

2018年,將是樓市“大穩小亂”的一年。“大穩”是市場緩慢下行、不起不伏。過去的樓市周期論將不再成立,未來將以五年為新周期,與新一屆政府任期同步。

樓市既不會大起、更不會大落,房價沒有暴漲、也不會有大跌。2017年的調控證明了這一點,未來還將證明。

樓市、地市已經開始降溫,今后一段時期,還會繼續降溫,這有助于防止風險形成共振,后市也不存在再次沖高的可能。

2015年初,我們在一次論壇上提出“未來沒有2013年”,但是我們錯了,低估了政策刺激的強大。

樓市調控不會再放開,一二線城市還會繼續嚴控。“控房價、抑泡沫、防風險”仍是重中之重,但政策之變將出現新動向:

從政策邏輯上來看,樓市政策以穩為主,穩房價、穩市場、穩預期、穩投資,凡是有利于“四穩”的微調政策都將被默許,凡是不利于“四穩”的調控放松都會被叫停。

從調控手法上來看,因城施策轉向差別化調控,一城一策轉向一城多策,全面限購限貸轉向“滿足剛需、支持改善”、吸引人才,經適用房、限價住房轉向租賃住房、共有產權住房,未來地方調控或將出現小步調整、差別定向的軟約束,市場將“亂象叢生”。

調控將呈現內容更細化、策略更分化、方式更多樣化的新格局,和以地方政府為主責、不搞一刀切的調控模式,這就為“小亂”增添了可能。

從限購、限貸、限價、限售來看,差別化調控已在路上。

限購調整實已為之,也將續之。

在全球高端制造、高新科技產業競爭面前,只有創造良好生態環境、營造產業鏈協同基礎和人才儲備,才能在都市圈競爭中脫穎而出,筑巢引鳳就成為都市圈核心城市的必然選擇。

同時,人才主力是年輕人,抓住年輕人,既有利于產業騰籠換鳥,也有利于消費升級換代,更有利于提升城市能級和活力,實為一石三鳥。

在此背景下,以人才的名義調整限購,既是為土地財政制造需求,也是為城市發展注入動力,更是為都市圈之爭謀篇布局。

人口流動的背后是資本的流動,人來了,錢也跟著來了,就需要更多的地。

力圖引領都市圈發展的核心城市還將謀求增設、擴大新城新區,形成人、地、錢的良性循環,若非如此,土地供應難以滿足人口增長,供求失衡的矛盾仍長期存在。

未來,全城限購也將傾向分區限購,導人流、去庫存的板塊放松限購,抑泡沫、補庫存的板塊繼續嚴控限購。

不過,如果有更多省會城市放松限購,則會重挫縣城去庫存。

值得警惕的是,供應不足的城市如放松限購,即便是以吸引人才的名義,也可能導致供求失衡加劇,進而推升房價上漲壓力,反而可能因此而被問責。

限貸放松不必幻想,或看三年。

2015年救市之時,我們曾說:“限購不重要,限貸才是核武器”,那時限購的放松并未產生明顯作用,直至取消限貸。

2015年8月,我們提出“一線領漲、二線普漲、三四線城市房價止跌企穩,少數城市仍有下跌”。

這是基于2015年前7個月M2增量已達前三年的均值,8月之后的5個月時間預計M2增量將達4萬億,必將流入樓市、導致房價上漲,結果M2增量恰是3.9萬億,之后的情景是眾所周知的了。

可見金融對于房地產的影響要遠遠大于行政干預。

如今,資產泡沫已構成風險,限制資金過度流向房地產已成定局,加之貨幣收緊已是全球共識, 市場流動性已在央行的精準收放之中處于緊平衡狀態,資管新規更讓銀行資金捉襟見肘,也拆掉了一條又一條通向房地產的資金之橋。

定向限額加息將使房地產資金難以增長。

我們預計,今年按揭貸款增速將保持在零增長區間(正負3%以內),定金及預收款增速也將回落至個位數。

錢少且貴有助于幫助房地產市場降溫,市場將平穩下行,符合防風險的政策邏輯。

因此,放松限貸更無可能。

不止今年,未來三年,資金緊平衡的局勢不會改變是大概率事件,限貸也成為政策穩定性、連續性的壓艙之石。

限價調整近在眼前,但別奢望。

政策中最見速效、最受詬病的當屬限價令。

限價令固然起到了迅速凍結快速上漲房價的作用,但在限價過猛的城市普遍出現“遠郊盤比近郊盤貴、毛坯房比精裝房貴、二手房比一手房貴”的現象。

不僅如此,房價倒掛導致關系買房、富人受益、剛需無緣,顯然違背了“房住不炒”的定位。

“房價環比不上漲”也導致一些高價地出現虧損、延遲上市,并未實現補充供應的目的,供求失衡矛盾仍未緩解,供求關系的緊平衡繼續成為大城市的新常態。

一二線城市會放棄控房價嗎?

十九大報告言猶在耳、中央經濟工作會議通稿白紙黑字,抑泡沫、防風險仍是2018年工作的三大戰役之首,放棄控房價,就意味著放任房價自由上漲,就意味著放任資產泡沫無限膨脹,顯然這是不現實的。

但是,在房價鋼筋水泥鋁型材原材料價格、資金人工成本都在上漲,地價不降的背景下,房價環比繼續維持在2016年的水平上,難以服眾。

對于房價倒掛現象,或將出現調整式、漸進式放松。

比如,高價地難入市的項目,可能會適度上調限價,但不要指望大幅上漲,能夠貼著成本出貨已是萬幸。

比如,房價倒掛幅度過大的項目,可能會采取適度調整限價、縮小價差的策略微幅調整。

2018年,將不會公開調整“環比不上漲”的要求,但會上嚴下松、嚴控幅度,比如房價漲幅不超過CPI。

有無可能放開高端住宅房價統計,讓買高價房的富裕人群以高房價之名多貢獻地價、多繳納稅費,讓地方政府多財政余力、多關注民生呢?

肥水不流外人田,讓富裕人群的錢留在國內,順理成章地均貧富,名正言順地實現住房高端有市場、低端有保障,豈非皆大歡喜?

假以時日,或可預期。

限售加碼或將增加,成為替代。

限售本為限制快進快出、短炒投機,但在房價受限的城市,其實政策價值已打折扣。

有些城市自網簽之日限售兩年,換句話說,兩年之后交房即可轉手,限售并未起到太大作用。

有人會說,限售令限制了炒房客短炒轉手,其實,很多開發商都允許客戶更名,換句話說,買房只要沒有網簽、交付,都可以通過更名規避限售。

也有人會說,開發商要回籠資金,就必須網簽才能獲得貸款,但炒房客如果想在短期轉手,未必愿意通過貸款炒房,如用全款則并不影響開發商回籠資金。

其實,最根本的是,限價令已經讓房價暴漲失去可能,而限價的城市即使不限售,炒房客也已經遠離。

或許,即便限購、限貸、限售全部放開,只要限價一點不松,市場就不可能反彈。

盡管如此,限售依然具有心理上的威懾作用,也許,當限售兩年到期之時,政府或再延長兩年,也未可知。

用限售令替換局部調整的限購令、限價令,也許會成為某些地方政府暗度陳倉之策。

可以肯定的是,目前市場已經出現明顯的下行信號,正如我們過去所說:調控加碼已經接近尾聲,未來基本不存在繼續加碼的可能,放松的慣性思維依然在輪回。

因城施策仍是準則,一城多策的責任下放城市政府,一定會出現亂象,只是在“控房價、抑泡沫、防風險”的總方針下,即使出現一些“小亂”,也無礙大局。

(作者系新城控股集團股份有限公司高級副總裁)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司