- +1

德邦迷霧散去,我們聊聊持股的勝率和賠率

作者|賈樂樂

編輯|趙元

隨著8月31日的到來,德邦會不會退市將迎來大結局。

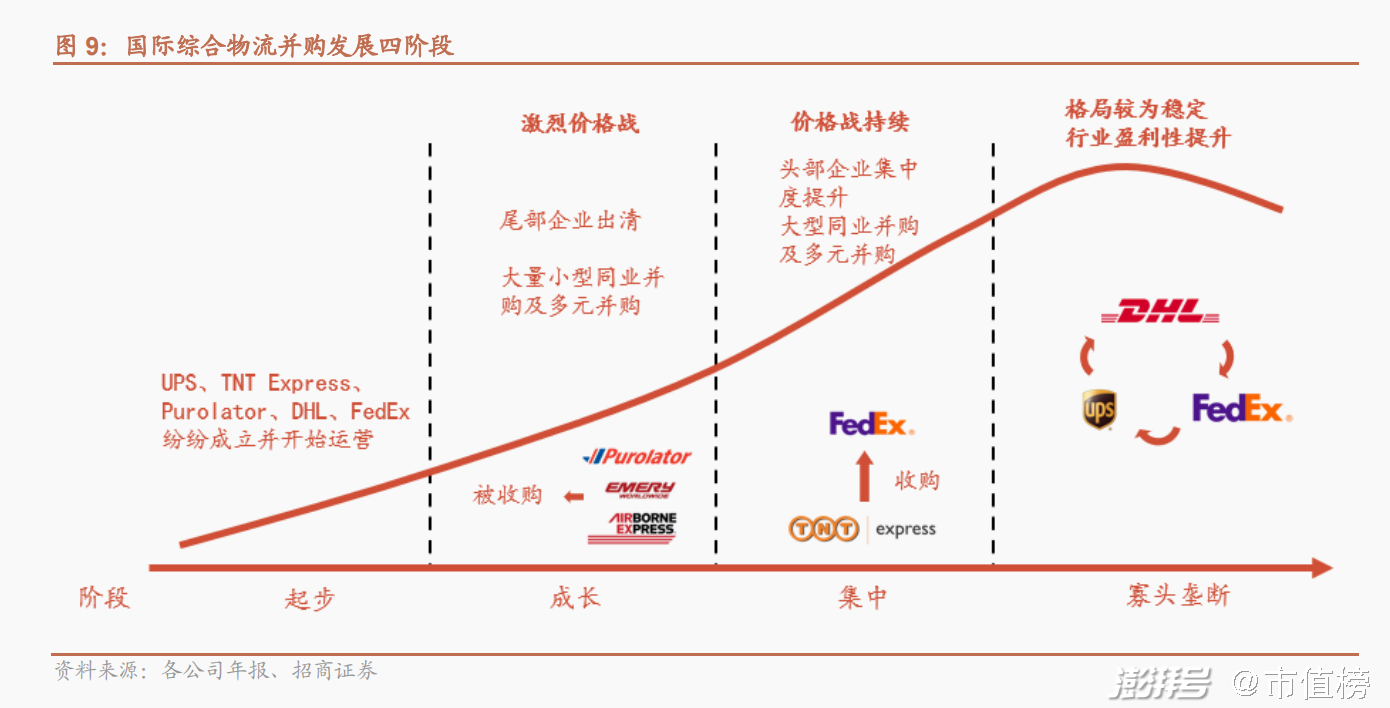

當前,我國的物流業正在復刻國際物流公司走過的路,正從集中階段邁向寡頭壟斷階段,密集、多元化、大型并購是這個階段的特點,比如,順豐收購嘉里物流、極兔收購百世,再如今年的京東收購德邦。

今年3月,京東集團控制的京東卓風拿到了德邦的控制權,在控制權變動公布前后,德邦走出了翻倍的行情,市場對于京東物流給德邦帶來的想象有所期待。

8月,德邦進入全面要約收購期,一旦接受要約收購的股份數量達到一定標準,德邦將失去上市公司地位。整個8月,德邦的股價波動幅度不大,一直在要約收購價13.15元上下徘徊,多空雙方在小心翼翼地博弈。

時間來到要約收購的最后期限,在沒有明顯套利空間的情況下,德邦會觸發退市條件嗎?如果德邦不會退市,投資者應不應該接受要約?德邦進入京東體系以后,能為投資者打開收益空間嗎?本文將回答這些問題。

01 德邦會退市嗎?

德邦作為股本總額超過4億元的上市公司,按照《上海證券交易所股票上市規則》,當社會公眾持股低于總股本的10%時,將不具備上市條件。

其中,社會公眾股不包括持有上市公司10%以上股份的股東和一致行動人、上市公司的董監高及其關聯人員。

根據規定,本次要約收購最后期限在2022年8月31日,截至2022年8月30日,預受要約的股東戶數為70戶,股份數合計為914.8萬股,占總股本比例不足1%,距離觸發退市條件還有很遠的距離,德邦大概率不會退市。

(來源:上交所官網)

而從東財Choice的籌碼分布來看,截至8月29日,70%的成本集中于13.2—17.96之間,相較于13.15元的收購價,套牢盤比較多,投資者賣出股票動力不足。德邦8月的行情還有一個特點:一旦股價低于要約收購價,成交量就迅速萎縮,股東更加惜售。

從上面截圖也可以看出,有投資者對于是否接受要約猶豫不定,比如,8月24日盤后德邦披露中報,次日,有32個股東戶合計995.6萬股撤回預受的要約。

換句話說,德邦的中報,增強了投資者的信心。從這份中報可以看出,德邦的盈利能力正在改善。

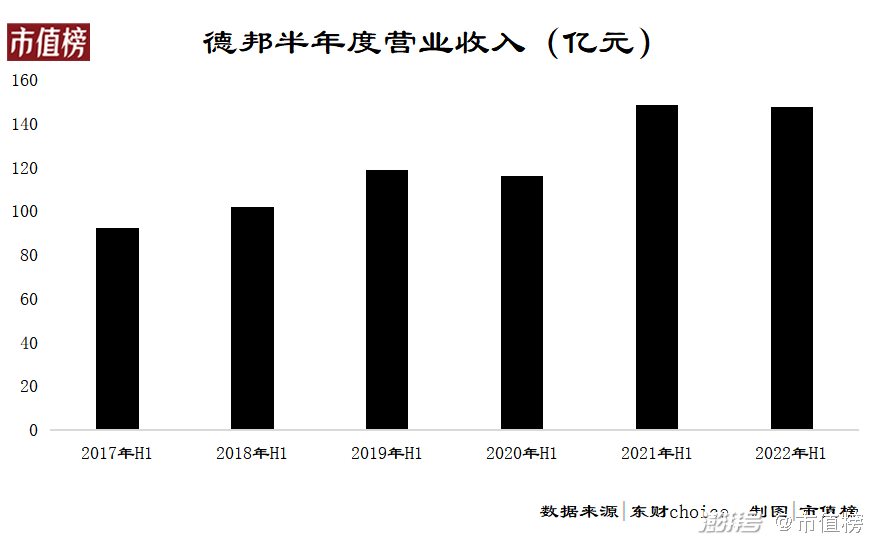

2022年上半年,德邦實現營業收入148.0億元,同比微降0.59%,主要是受部分地區因疫情封控的影響。單二季度來看,德邦營收77.8億元,同比和環比分別增長了3.5%和10.8%。

利潤端的表現更好于收入。2022年上半年歸母凈利潤1.74億元,同比增長超過3倍,扣非后凈利潤0.89億元,上年同期為虧損0.80億元。

主要原因在于控費成效顯著,管理費用和銷售費用分別下降了8.06%和9.31%,品宣費用、通訊費用、交通差旅費用、辦公費都有明顯的收縮。

背后原因在于德邦的知名度已經達到了一定水平,宣傳策略趨于穩定,和組織、流程優化降低了職能成本,也就是說這些降費策略將長效發揮作用。

一方面是德邦的業績轉好,另一方面德邦當前的股價略低于13.15元,中小股東的猶疑難以避免。

當前,要約步入了最后期限,在8月29日、30日和31日這最后三個交易日,預受股東不能夠撤回對要約的接受,德邦的中小股東必須做出慎重的決定。

02 應不應該接受要約收購?

在德邦大概率不會退市的情況下,接受和不接受要約,哪個更明智?

這需要先厘清對于是否接受要約收購猶豫的人群有哪些,接受與不接受要約的利與弊。

猶豫的人群分為三類:

第一類是對于要約收購不太了解,認為德邦私有化之后,自己手中的股票會迅速貶值,流動性變差,像退到新三板一樣;

第二類是持股成本在13.15元以下,希望落袋為安的股東;

第三類是持股成本在13.15元上方,擔心德邦股價會進一步下跌的股東。

根據證券法第74條規定,若德邦股份最終終止上市,收購人將在兩個月的期間內,按照本次要約價格,也就是13.15元收購余股股東擬出售的余股。換句話說,不接受要約的股東也有后路,仍能以13.15元將持股賣給京東一方,所以,第一類人群的擔憂不會存在。

第二類和第三類股東,需要考慮自己的勝率和賠率。

最好的策略是勝率高,賠率也要高。

在德邦很大概率不會退市的情況下,對第二類人群來說,接受要約勝率為1,但賠率很低,因為持股成本很低的股東很可能在2022年3月份那波行情中已經獲利了結,此后德邦的最低價也在12元上方。大部分人不是做T的高手,所以這里不再討論通過做T降低成本的情況。

對第三類人群來說,接受要約則勝率為0,賠率也就沒有意義了。

如果不接受要約,股東的策略還有兩個,二級市場賣出和繼續持股。

從面向公眾要約收購以來,除了24號披露中報后股價有所上漲,其他時間,德邦走的是織布機行情。這兩天,大盤環境較差,德邦仍然穩住了13.15的價格,8月30日,股價收于13.13元。如果直接賣出,大部分股東屬于虧損出局,小部分股東是微盈出局,同樣是勝率為0、賠率無意義和勝率為1、但賠率低的組合。

那么,繼續持股的勝率和賠率怎么樣?這要看德邦短期的股價走勢和中長期的價值。

回顧今年三月份,因股權變動事項停牌前后的14個交易日里,德邦股價走出了翻倍的行情,除了市場情緒高以外,也反映了投資者對于京東與德邦巨頭聯合未來前景的看好。

今年中報披露以后,德邦股價打破了不漲不跌的趨勢,連漲兩天,也說明業績的改善受到了資本市場的認可。

此外,京東物流自從德邦披露中報以后,一直上漲,其中有京東物流自身利潤大幅轉好的原因,也不能排除投資者對于此次并購交易的看好情緒,德邦是否退市畢竟還沒有塵埃落定,資金流向港股京東物流,也算一種跨市場套利行為。

未來德邦與京東融合得怎么樣,如何借力京東的資源,業績改善的持續性,都關乎到留下的股東未來能取得的收益上限。

03 收益上限看什么?

在經典的股票定價體系中,盈利能力、現金流的獲取能力以及增速是關鍵因素。

先來看德邦的成長性,分兩個維度:市場規模和德邦的競爭優勢。

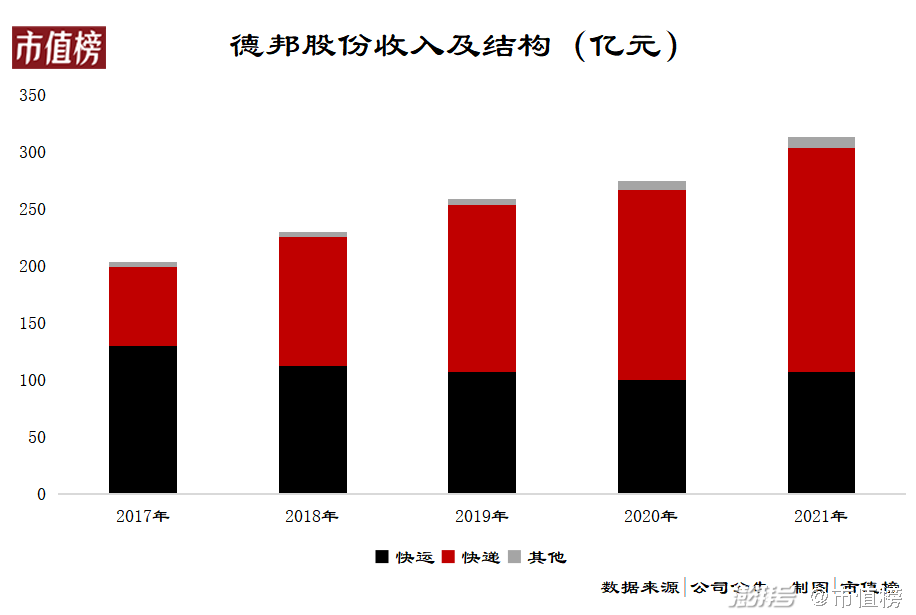

德邦的業務分為快運、快遞和其他。

快運業務是德邦的傳統優勢業務,屬于零擔中的細分賽道,目前步入成熟期,德邦的重要工作是降本;快遞業務主要是大件快遞。

德邦的兩大業務,快遞業務符合中短期的行業趨勢,快運業務則符合中長期的行業趨勢。

研報顯示,從中短期來看,快遞行業處于從成長競爭期向成熟發展期過渡的關鍵階段,行業逐步從價格戰后的利潤修復走向盈利能力的持續提升。

德邦的快遞業務在今年第二季度,公斤單價同比上漲了1.9%,邊際修復明顯。

快遞業務的發展趨勢是向大件快遞滲透,尤其是電商,大家電、家具、健身器材等大件消費品的線上滲透率要遠低于小件消費品,未來的空間更廣。

相比傳統電商小件,大件快遞存在貨物重量體積大、貨品價值高、無法放入快遞柜等特點,發貨方及收貨方對收派服務、貨物破損率及時效穩定性提出了更嚴格的要求,僅依靠價格搶奪市場份額,無法滿足末端客戶追求更優質物流服務的需求,所以,大件配送物流企業的競爭壁壘也更高。

也就是,大件快遞配送的護城河形成之后,將會更深更廣。

從中長期來看,物流增量市場被創造的邏輯,將從消費力崛起轉變為品牌與制造崛起的切換。換句話說,物流行業增長的動力從2C的消費轉變為2B的智能制造+2C消費。

作為老牌零擔之王,在承接2B業務時,德邦早已形成自己的優勢包括運輸網絡覆蓋范圍廣、可憑借一定的規模優勢降低成本等等。

數據顯示,零擔行業的集中度正在不斷提升,企業前10強的收入合計占30強總收入的比例從 2017年的69.3%提升至2021年的84.9%。

不管是大件快遞還是快運,與京東的聯合,都提高了德邦獲取更多市場份額的可能性。

大件快遞業務上,一方面,德邦擁有高達2.13萬輛自營車輛,2141條干線,這將增強京東物流的運力,豐富其物流網絡,另一方面,京東聯合德邦,可以打通家電、家居、健身器材等大件商品的“零售-物流-配送-安裝”鏈條,能為德邦開源。

大件快遞的中轉環節自動化程度較低、對末端上門服務的要求高,規模效應的發揮需要達到更大的體量、更精細的經營。

德邦可以復用京東的倉儲資源、借助數智化能力,實現業務量的提升,以及更快地實現自動化、智能化,提升效率。快運業務同樣受益于這樣的賦能。

再來看德邦的盈利能力。

德邦業務量的增大,自動化、智能化程度的提升,以及半年報中已經表現出來的控費能力,都能夠實現降本增效,從而帶動利潤率提升。

最后,德邦現金流的獲取能力強勁。以2022年上半年為例,德邦經營活動凈流入18.95億元,遠高于凈利潤。

回到投資收益上,投資者想要的高賠率和高勝率,最終是依托在企業經營的勝率和賠率之上。

如上文所述,我國物流行業最終的市場格局將會是寡頭壟斷,勝的玩家盈利性也將有所提升。

德邦通過與京東的聯合,可以說是提前鎖定了一個贏家陣營的席位,投資的勝率和賠率都會因此得到提高。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司