- +1

國內鹵味市場加速換擋老字號,“家族企業”德州扒雞闖關IPO

《投資者網》徐慧

編輯 胡珊

隨著國內鹵制品消費場景日益增多,據《2021年中國鹵制品行業研究報告》顯示,2021年我國鹵制品市場規模約3295億元,同比增長15.0%,預計2023年中國鹵制品行業規模將會達到4051億元,市場規模不斷擴大,業內企業也開始群雄爭霸,一時間內硝煙彌漫。

7月5日,證監會官網上,山東德州扒雞股份有限公司(下稱“德州扒雞”)披露招股書計劃于上交所主板上市,迄今一個多月過去,該公司仍處于排隊狀態。

不同于其他鹵味品牌,德州扒雞因康熙南巡時御封其“神州一奇”獲“中華老字號”稱號后,由此聞名至今。相較于同行鹵味品牌周黑鴨(01458.HK)、絕味食品(603517.SH)、煌上煌(002695.SZ),該公司具備優于其他品牌難以復制的歷史品牌附加值。

但同時,因“德州”屬于地名標志,“扒雞”又是山東省代表菜之一,因此“德州扒雞”這個品牌名,也使該公司輾轉于多起侵害商標權糾紛,且被消費者連帶投訴于黑貓投訴網站。如何讓消費者買到“正宗”德州扒雞,成為公司亟需解決的問題之一。此外,德州扒雞還存在營收集中于華東和華北地區、門店數量低于同行上市企業、資產負債率高于同行企業的情況。

此次,德州扒雞擬募集資金約7.58億元,計劃投資于新建食品加工項目、速凍扒雞生產線建設項目、營銷網絡及品牌升級建設項目。公司在招股書中表示“未來自身將盡早占領華東和華南市場,令德州扒雞從地方品牌轉變為全國品牌”。站在消費者選擇多樣性的立場上考量,若德州扒雞此次能募資成功,其鹵味市場“四足鼎立”的新時代,著實令人期待。

華東地區銷售占比超八成

公開資料顯示,順治年間,康熙南巡駐蹕德州,御贊德州扒雞“神州一奇”,至今已有300余年歷史。近代,德州扒雞在傳承“扒雞傳人”制作扒雞技藝后始建于1953年,目前該

公司主要從事以扒雞產品為主,其他肉類熟食為輔的鹵制食品研發、生產和銷售,旗下門店達553家,以加盟方式為主。

德州股份產品

資料來源:招股書

2019年度到2021年度(下稱“報告期內”),德州扒雞實現營業收入分別為6.87億元、6.82億元、7.2億元;實現歸母凈利潤分別為1.22億元、0.95萬元和1.19億元。

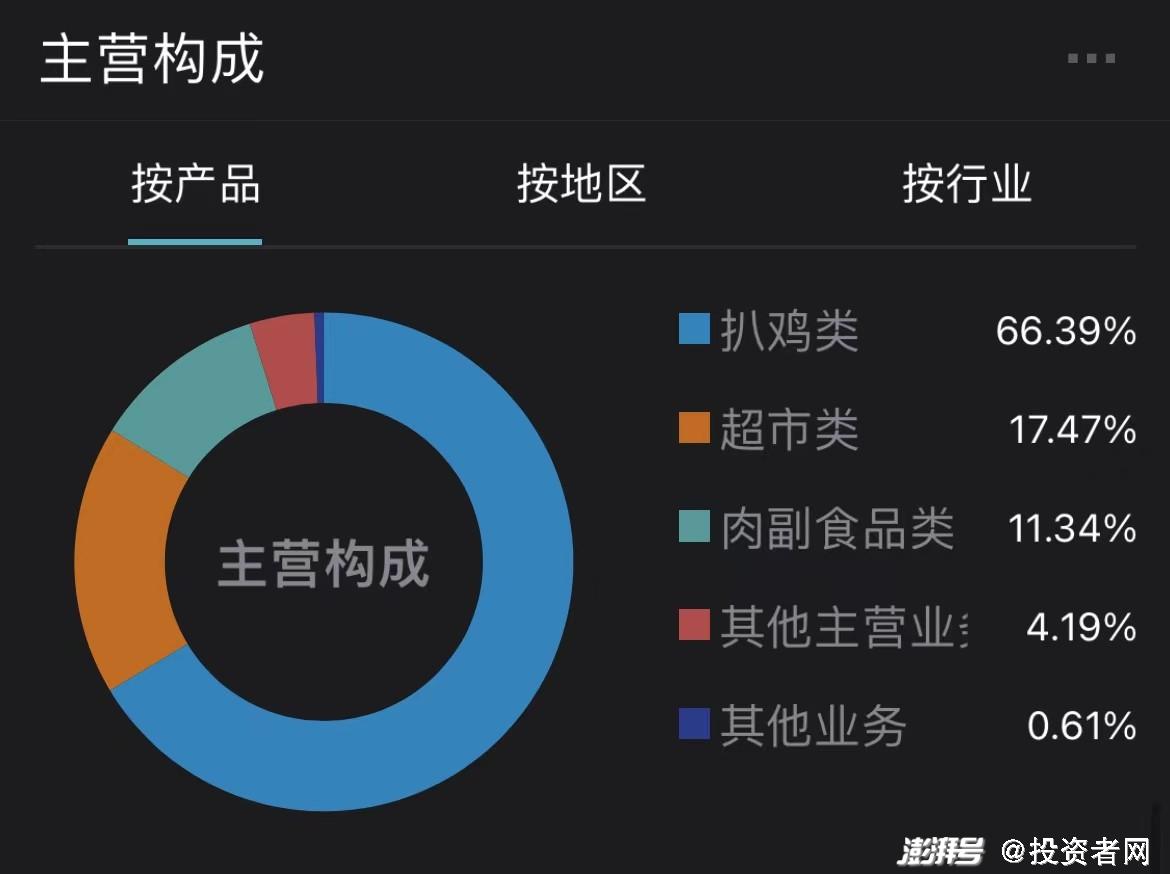

若產品按營收分類,德州扒雞營收主要來自扒雞類、肉副食品類、超市類產品。報告期內,公司扒雞類產品收入占公司主營收比分別為67.22%、64.66%和66.80%;肉副食品類產品收入占主營收比分別為10.16%、11.41%和11.41%;超市類業務收入占主營收比分別為19.90%、21.63%和17.57%,可以看出,扒雞類收入是該公司最主要的收入來源。

德州股份主營構成

資料來源:Wind

從區域收入分布來看,2021年,公司營業收入主要來源于華東和華北地區,占比分別為80.69%、9.19%。對此,德州扒雞表示,扒雞作為山東省德州市當地名產品在山東省及周邊地區具有較高的知名度,公司在前述地區具有較強的市場優勢。

對于未來如何沖出華東地區,提高公司產品國內市場的覆蓋率問題,德州扒雞在招股書中表示,公司擬募資在蘇州地區新建生產基地,以蘇州為點輻射整個江浙滬地區;同時,針對不同地區人群口味差異開展新品類產品的研發,優化產品結構;北京、上海、青島和杭州營銷中心的建設將加強公司外埠地區的營銷能力,進一步擴大銷售網絡,提高公司產品國內市場的覆蓋率。

隨著德州扒雞的知名度日益提升,疊加德州當地其他扒雞類企業逐漸崛起,尤其是在電商網絡上,搜索“德州扒雞”等關鍵詞,相關競品種類較多,若品牌認知混亂給消費者帶來食品安全等問題,德州扒雞優于其他品牌難以復制的歷史品牌附加值,也極易受到租值耗散。

作者進入電商平臺搜索“德州扒雞”,不僅可以看到該公司產品,還會顯示鄉盛扒雞、德盛齋扒雞德州、德州正宗五香扒雞等不同廠家生產的產品。

淘寶搜索關鍵詞“德州扒雞”

資料來源:淘寶網

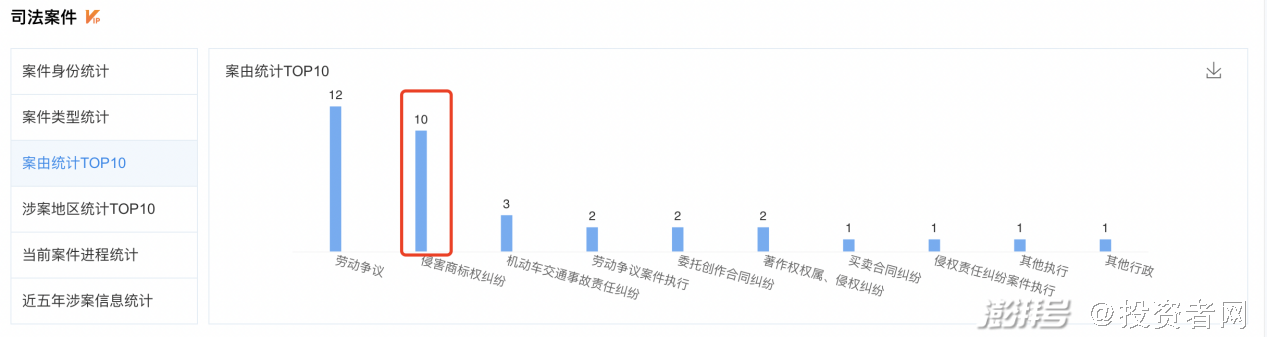

同時,企查查顯示,過去幾年,相關德州扒雞的爭議也多緣于公司“德州扒雞”的商標認證中帶有“德州”這一地名標志,被該公司起訴的多家公司認為“德州扒雞”屬于通用名稱,德州扒雞公司無權禁止其他公司正當使用德州地名。

企業相關商標權糾紛

資料來源:企查查

在黑貓投訴上,也有消費者對“德州扒雞”食品進行投訴,內容多包括食品變質、異物等問題。《投資者網》查閱投訴產品圖片發現,其大部分被投訴產品,并不為德州扒雞所生產。

黑貓投訴“德州扒雞”

資料來源:黑貓投訴

對此,德州扒雞也坦言,公司存在品牌、商標被侵權的風險,若出現其他企業仿冒公司品牌、售賣低劣商品的情況,可能會對公司的品牌形象產生不利影響。

鹵味市場步入換擋加速期

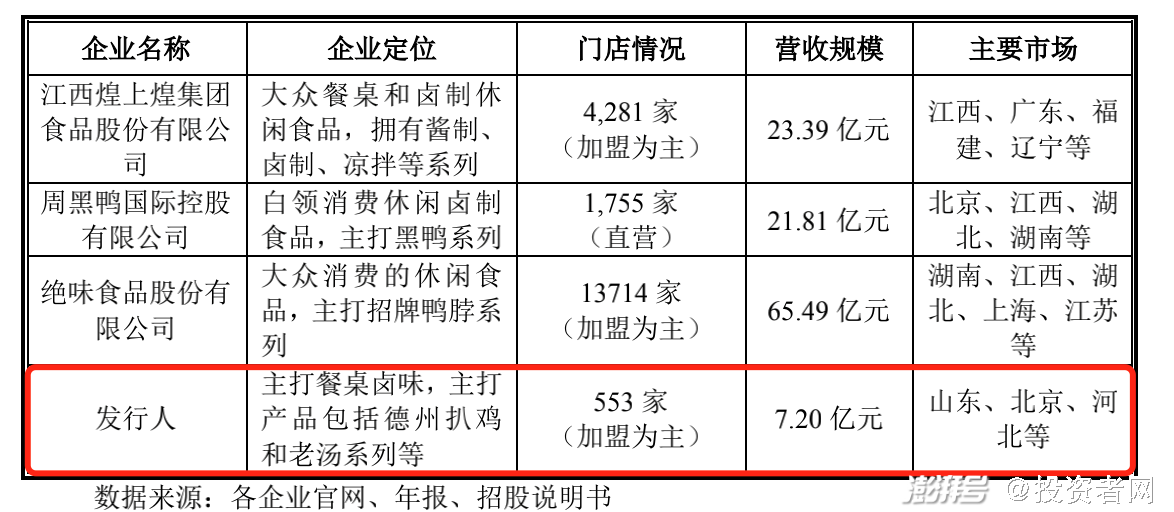

從門店數量及營收狀況來看,當前我國鹵制品行業內主要形成了以周黑鴨、絕味食品、煌上煌為代表,地位相對穩固的“三國爭霸”局面,但隨著鹵制品消費場景日益增多,不少同行企業也開始通過不斷擴張門店數量搶占市場,鹵味市場競爭格局漸漸演變成“群雄爭霸”的態勢,在招股書中,德州扒雞將上述三家企業列為主要競爭對手。

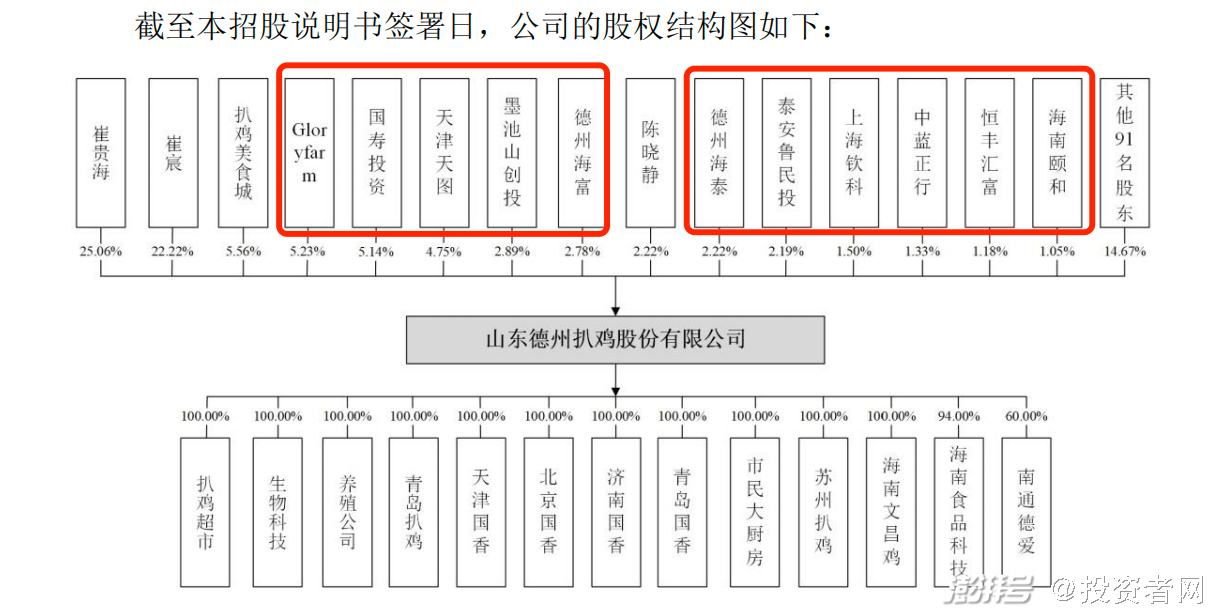

從德州扒雞發展歷程來看,公司想要打破“三足鼎立”局面似有資本“實力”。2012年,德州扒雞獲得曾投過周黑鴨、百果園、小紅書等諸多明星項目的天圖投資、啟賦資本投資近億元;2016年,墨池山創投又為德州扒雞注入B輪融資資金。而此次上市前,德州扒雞又獲得了來自于國壽投資、墨池山創投、魯民投、領航投資等明星的機構溢價股權受讓參與。

股權結構圖

資料來源:招股書

值得一提的是,德州扒雞也是典型的“家族企業”,崔貴海與陳曉靜的兒子崔宸“一家三口”,加上崔貴海、崔宸共同通過扒雞美食城間接持股比例5.56%,三人合計控制公司60.06%表決權股份。

截至2021年底,相比于同行上市企業——絕味食品門店13714家、煌上煌專賣店4281家、周黑鴨直營門店1755家,德州扒雞的553家門店,在數量上確實低于同行可比公司。

德州扒雞和競爭對手的門店概況

資料來源:招股書

德州扒雞表示,這是由于公司以低溫鮮品為主,對產品保鮮及物流配送要求較高,因此導致產品銷售地域性明顯,未來公司將通過擴大生產規模與加強物流配送能力,以及投入研發推出新的產品系列,并加強新品牌的推廣力度,以覆蓋更多人群及消費場景,進一步布局全國市場。

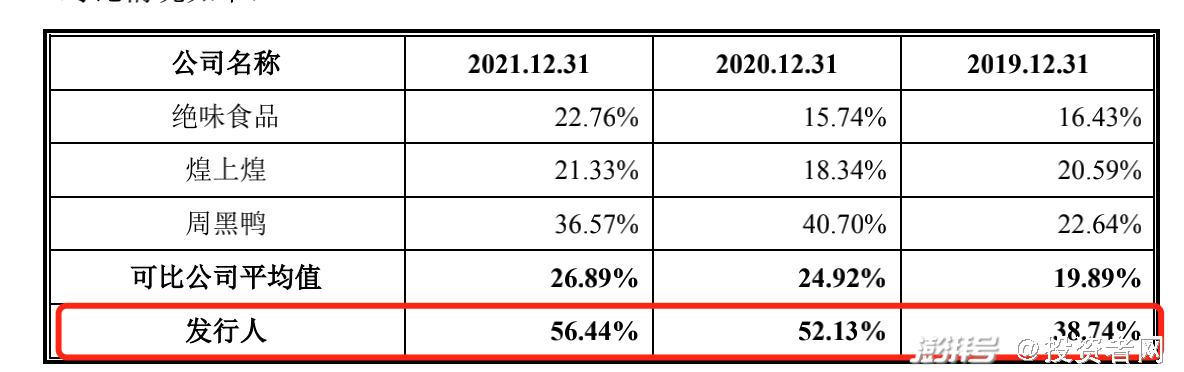

此外,在長期償債指標上,報告期內同行可比公司資產負債率平均值為19.89%、24.92%、26.89%,同期,德州扒雞資產負債率分別為38.74%、52.13%和56.44%,高于可比公司平均值。

資產負債率對比情況

資料來源:招股書

對此,德州扒雞解釋道,公司作為非上市公司,籌資渠道僅限于銀行貸款融資,導致資產負債率相比同行業較高。

此外,2019年到2021年底,德州扒雞綜合毛利率分別為43.66%、44.33%和 42.70%,同行業可比公司平均值分別為42.69%、 42.25%、40.82%,德州扒雞綜合毛利基本保持穩定且略高于同行業可比公司。

行業面,隨著國家食品安全標準的提高和消費者品牌意識的增強,我國鹵味市場份額逐步向具有一定生產規模、擁有品牌優勢的企業集中。加之疫情影響,實力不足的小微企業被市場淘汰,鹵制食品行業也迎來加速洗牌,為頭部企業進一步擴張帶來機會。

那么,在擁有其他企業難以復制的品牌壁壘下,德州扒雞能否借力商務部等16部門聯合印發《關于促進老字號改革創新發展的指導意見》中提到的,“支持老字號線上線下融合發展”、“支持老字號線上線下融合發展”、“推動老字號積極對接資本市場”等措施支持下,成功募資上市,于“三國爭霸”中分得一杯羹,突破區域限制迎來發展良機,目前仍有待觀察。(思維財經出品)■

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司