- +1

騰訊音樂在等“短視頻”的船票

原創 伯虎團隊 伯虎財經

來源 | 伯虎財經(bohuFN)

作者 | 陳平安

2021年6月,騰訊音樂娛樂集團(NYSE:TME,以下簡稱“騰訊音樂”)宣布進行成立以來最大規模的組織架構升級,并確定以內容與平臺為兩大核心的“一體兩翼”戰略布局。

一年后再看,有效果,但效果不大。

從去年二季度開始,騰訊音樂陷入了連續三個月的季度收入同比下滑,今年二季度財報發布以后,“下滑”仍然是財報的主旋律。

財報發布后,騰訊音樂美股盤后漲超3%。這很大程度上是因為相比較一季度,二季度在降本增效上取得了一定的成果,止住了下跌的頹勢。

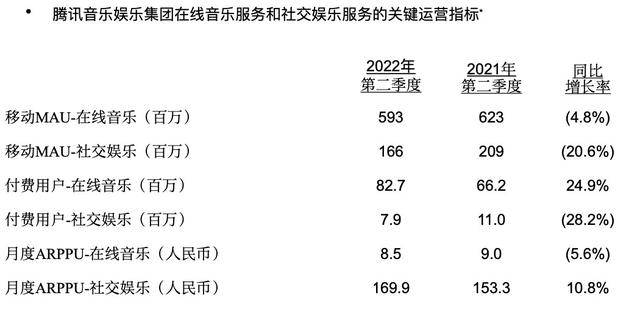

財報顯示,騰訊音樂二季度實現營收為69.1億元,同比下降13.8%,環比上漲3.9%;非國際財務報告準則下(Non-IFRS)公司凈利潤為10.7億元,同比下降8.3%,環比上漲3.9%。

其中銷售及營銷費用縮減最為明顯,今年二季度騰訊音樂的銷售及營銷費用為6.33億元,較2021年同期的13.41億元同比縮減111.85%,營銷費用率從上年同期的8.4%,下降至本季度的4.4%。

但從業務上看,“現金牛”業務的社交娛樂服務收入仍延續了下滑態勢,下滑幅度同比20.4%,大致和一季度趨平;在線音樂收入 28.8 億,同比下滑 2.4%。兩大板塊的月活用戶,分別同比下降4.8%、20.6%。

行業進入調整期后,騰訊音樂能做的都做了,但顯然還沒有找到重回增長的辦法。

急需新“大哥”

一直以來,騰訊音樂因為其絕對性的市場地位,被外界稱為中國Spotify。但和海外音樂流媒體巨頭Spotify八成以上的收入來源于付費用戶訂閱收入不同的是,長期以來騰訊音樂超過六成的營收都由包括在線直播、在線K歌在內的社交娛樂業務貢獻。

騰訊音樂2018年上市時的招股書就顯示:騰訊音樂收入超過70%,來自社交娛樂業務板塊——在線直播、在線K歌。

主要的邏輯在于,相比較于普通用戶,“榜一大哥們”在花錢上更舍得。

通過打榜、PK等方式引導,在榜一大哥們的鼎力支持下,即便是本季度社交娛樂ARPPU(每付費用戶平均收益)也能有169.9元,在線音樂付費業務則僅有8.5元。

但當下,以秀場直播為主的社交娛樂業務開始走不通了。

一方面是市場競爭的原因。短視頻的崛起瘋狂榨取了人們的時間,一年時間里,騰訊音樂月活少了五分之一,二季度也是該業務付費用戶第六個連續下滑的季度。

(圖源:網絡)

另一方面,監管的壓力也在不斷增大。

今年五月,國家廣電總局等四部門發布《關于規范網絡直播打賞加強未成年人保護的意見》,其中特別強調了網站平臺應在本意見發布1個月內全部取消打賞榜單,禁止以打賞額度為唯一依據對網絡主播排名、引流、推薦,禁止以打賞額度為標準對用戶進行排名。

(圖源:網絡)

當“榜一大哥們”不再是榜一,秀場直播業務離拉胯也就不遠了。

也因此,二季度騰訊音樂把更多的精力放在了增加訂閱付費收入上。主要的舉措為在用戶增長見頂的背景下,放棄以往通過促銷方式增加訂閱用戶,轉而為“忠誠用戶”提供更多的服務,從而優化音樂訂閱的模式,提升單人付費金額ARPPU。

比如2月25日,QQ音樂在最新版本中推出“超級會員”服務,價格為40元一個月,348元一年,提供的內容除了涵蓋豪華綠鉆會員功能外,還可以解鎖付費數字專輯,回看線上演出等。

其次,對于無法轉換為付費用戶的人群,騰訊音樂采取了基于激勵廣告的免費收聽模式。比如今年1月QQ音樂推出的看廣告免費聽歌的功能,如果你并非付費會員,則可以選擇觀看平臺15秒廣告,就可以免費聽30分鐘歌曲,包括此前只能試聽十幾秒的會員歌曲。

根據電話會官方披露,這種模式的收入已經能夠占到整體廣告收入的10%。

也因此,從財報上我們可以看到騰訊音樂ARPPU從上個月的8.3元漲到了8.5元,利潤率相比一季度提升了 1.5%。

從音樂訂閱服務中做文章,當然可以一定程度上增加盈利能力,但難見增長點,因為即便是Spotify都還沒能證明這個模式能否跑通。

今年二季度,Spotify一通操作,又是漲價又是加大營銷支出,付費率也跑到了43.4%,但反而由盈轉虧,凈虧損幅度由去年同期的0.2億歐元擴大到今年的1.25億歐元。

此外,隨著業界版權“破獨”時代的到來,騰訊音樂過去的版權優勢將不復存在。未來在付費訂閱這個層面,騰訊音樂能否繼續增長也很難說。

騰訊音樂急需找到一個新的能帶領增長的“大哥”業務。

不做“二道販子”

業界有觀點認為,付費訂閱模式的失敗,最大的問題在于版權方過于強勢,平臺只能是成本中心,而非利潤中心。

環球音樂就曾表示:“即使Apple Music和Amazon Music蠶食了Spotify的市場份額,我們仍然不會受到影響;無論如何我們都會在這個競爭局面中立于不敗之地”。

在伯虎財經看來,這個觀點不完全對,比如手握大量版權的長視頻平臺仍然深陷盈利難的泥潭。但做好內容,無論是版權分發還是內容獨占,都有益于提升騰訊音樂自身的盈利能力和護城河。

在這一點上,騰訊音樂把重心放在了與集團內部的生態合力上,一個是聚焦原創音樂內容創作,一個是切入長音頻賽道。

這次電話會上,騰訊音樂特意提到與《王者榮耀》等游戲IP,制作了15首熱門游戲歌曲,還與騰訊體育合作推出 NBA 總決賽中文主題曲《熱愛(Time To Shine)》 。此外還積極培養獨立音樂人群體,根據2021年數據,入駐騰訊音樂平臺的獨立音樂人已經超過30萬。

這種合作即便有騰訊內部生態的助力,但領域過于垂直,可能會出現諸如《孤勇者》的爆款,但大部分僅限于領域內,影響有限。

同時這種原創內容目錄的完善必然需要時間的積淀,短時間還無法做到像環球音樂等版權上那樣廣泛且巨大的影響力。

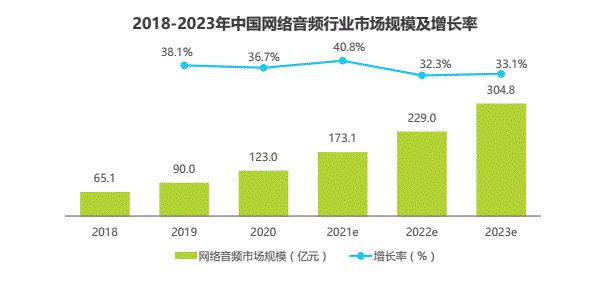

而作為生態補充的長音頻賽道,憑借著騰訊視頻、閱文集團等內容側優勢,騰訊音樂2021年4月推出的懶人暢聽出道即巔峰,與騰訊視頻聯合推廣的《雪中悍刀行》有聲書累計播放量超過1.4億,2021年四季度月活已經超過1.5億,彼時長音頻的先行者喜馬拉雅月活方才1.16億。

雖然從2018年起,中國在線音頻用戶規模就保持著12.5%的年均復合增長率,未來可期。但長音頻賽道產業規模相對較小,當前規模也才123億,且門檻較低,玩家眾多,除了喜馬拉雅外,還有蜻蜓FM、荔枝FM、考拉FM等一眾玩家。

(圖源:網絡)

同時目前行業仍未建立成熟的商業模式,包括已經上市的荔枝FM等在內的玩家尚不能做到穩定盈利。除了有聲書外,播客、音頻直播等新玩法層出不窮,這也加劇了長音頻賽道的競爭。

因此,內容方面的建設更偏向于中長期,難解當下增長的燃眉之急。

視頻號的旋轉門

QuestMobile發布的《2022中國移動互聯網春季大報告》顯示,2022年3月,移動視頻月人均使用時長為63.4小時;移動社交月人均使用時長為45.8小時;新聞資訊月人均使用時長為20.6小時;而移動音樂的月人均使用時長僅為4.4小時。

相對應的,在用戶增長上,即便從全行業來看,都很不樂觀。根據CNNIC發布的報告,自2020年下半年,行業用戶的規模增長率,就降低到5%以下,2020年和2021年的數據分別為3.8%、5.0%。

2021年末,TMEA公布了評選出的2021年度“華語十大熱歌”,社交網絡頓時一片嘩然。不是因為這些歌不夠火,而是因為它們大多出來自于某個短視頻平臺。QQ音樂和網易云音樂上有打有“抖音”關鍵詞的歌單,播放量均達數億次。

短視頻對音樂產業的加持可見一斑。據《2021中國音樂人報告》數據顯示,在受訪的千名音樂人當中,有33.37%的音樂人認為抖音是推廣效果最好的數字音樂平臺。

“宇宙廠”字節顯然也不想放過音樂流媒體這塊肉。

今年年初,字節跳動上線音樂播放器“汽水音樂”,主要面向音樂潮流和年輕人,還升級音樂人服務平臺為“炙熱星河”,爭奪音樂創作人才。據相關媒體報道獲悉,字節在今年已經成立音樂事業部。

(圖源:網絡)

因此無論是本身作為“音樂播放器”的業務,還是探索其他的音樂付費新模式,在用戶增長見頂、用戶使用時間被擠壓的背景下,騰訊音樂成功的前提是找到或者成為流量入口。

騰訊音樂還是比較幸運的,能夠搭上被天風證券稱為騰訊通往短視頻的最后一張船票的視頻號。

在騰訊剛剛發布財報中,視頻號被多次提到,比如視頻號總用戶使用時長超過朋友圈總用戶使用時長的80%,視頻號視頻播放量同比增長超200%等。根據相關數據,2021年視頻號DAU已超5億,2022年的DAU有望達到6億。

今年以來,線上演唱會就曾多次刷屏。包括4月1日的“張國榮2000年《熱·情》演唱會超清修復版”和4月15日,由極狐汽車獨家冠名的崔健“繼續撒點野”線上演唱會。

這兩場演出的觀看次數分別為1740萬和4600萬人。

以視頻號為平臺和內容推廣渠道,騰訊音樂就可以依托微信帶來的龐大流量池,從而把握住流量入口,搭建起一個旋轉門。一方面騰訊音樂依靠自己的版權和內容不斷為視頻號建立內容生態,另一方面視頻號也將流量不斷的推向騰訊音樂,從而支撐新盈利模式的試錯,不管是線上演唱會還是元宇宙音樂會。

參考來源:

1、異觀財經:Spotify vs 騰訊音樂,孰強孰弱,誰更值得投資?

2、表外表里:為何音樂流媒體,是比長視頻更爛的生意?

3、娛刺兒:在抖音聽歌的人,并不在乎用TME還是網易云

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認為其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平臺將立即更正。

Topic:你的聽歌軟件是QQ音樂還是網易云音樂?

原標題:《騰訊音樂在等“短視頻”的船票》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司