- +1

全球大公司掀起內部碳定價風潮:如何實現(xiàn)減排與增收雙贏

撰文 | Sueyl;編輯 | 郭郭

→這是《環(huán)球零碳》的第306篇原創(chuàng)

給排放的二氧化碳進行定價,是鼓勵減少溫室氣體排放的最有效的政策杠桿之一。從經濟角度來看,這個工具為家庭和公司提供了直接的激勵措施,讓他們考慮碳排放的環(huán)境成本。

這套定價系統(tǒng),大多是通過碳市場來實現(xiàn)。按照排放覆蓋率計算,目前最大的碳市場位于歐盟和中國,其他比較有影響的碳市場位于英國、加拿大、美國部分州和亞洲等地。

這種來自碳市場的定價,基本都是由政府主導。

對于企業(yè)而言,碳減排機制總體可分為兩類。一類由政府發(fā)布的行政指令式減排機制。比如政府設立碳排放交易機制,要求高耗能企業(yè)強制購買碳配額。另一類由企業(yè)發(fā)布的內控自發(fā)式碳減排機制。該類機制進一步可分為員工激勵類和財務方法類 (包括制定內部碳價格、為低碳產品研發(fā)設置專項預算等) 。

為了體現(xiàn)公司行動價值,世界各地的公司正在通過制定自己的內部碳價格來采取氣候行動。

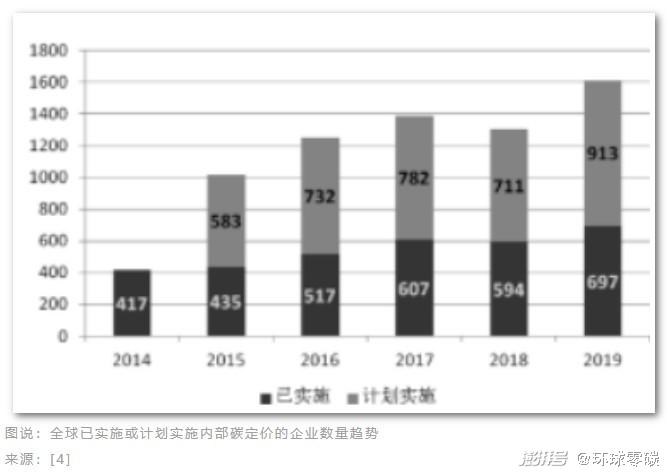

根據(jù)全球環(huán)境信息研究中心CDP在2020年做的調查,全球 500 家最大的公司中,近一半現(xiàn)在將內部碳定價的碳核算納入其業(yè)務計劃。包括迪士尼、微軟、沃爾沃、?rsted、三菱等,越來越多的知名企業(yè)開始實施內部碳定價。

從2015年到2020年,使用或計劃使用內部碳價格的公司數(shù)量在短短五年內增加了 80%。

研究表明,內部碳定價(ICP)為減少能源消耗,緩解氣候變化提供了直接激勵,且定價越高,企業(yè)減排動力越大。近年來,越來越多的企業(yè)開始實施內部碳定價機制,并初步取得了減排或增收成效。

01 典型企業(yè)內部碳定價的實施方式

內部碳定價給每單位的碳排放制定了價格,需要企業(yè)對超額排放部分征收實際稅費。這種方法不僅可以在短期內規(guī)制員工的行為,達到減排的目的,還可以通過重新設計激勵結構,在長期內鼓勵低碳技術的創(chuàng)新。

2012年,微軟實施了內部碳定價,以幫助實現(xiàn)其碳中和承諾并推進其可再?能源?標。該費?適?于公司12個業(yè)務部?(包括其全球數(shù)據(jù)中?)的范圍1和范圍2排放,以及員?航空旅行等部分范圍3排放。

2020年,微軟開始向內部業(yè)務團體收取所有范圍3的排放,同時,與微軟的供應商合作,幫助他們了解他們的碳排放以及如何減少這些排放。

微軟跟蹤所有范圍內的排放:直接運營、電力、采購、供應鏈、產品能源使用,以及諸如商務旅行和員工通勤的類別。然后匯總這些信息,每年向企業(yè)集團收取一定數(shù)額的碳費用。

利?碳定價收取的資?,微軟減少了950萬噸?氧化碳當量 (CO2e)的排放量,購買了超過140億千?時的綠?電力,每年實現(xiàn)了超過 1000 萬美元碳費?。這種碳定價的計算?法是將滿?公司碳中和承諾所需的投資額除以其年度預計溫室?體排放量。

當然,確定收多少錢是一個平衡的行為,要足以鼓勵有意義的改變。近年來,微軟的碳費用在每噸 5? 10 美元之間。

CDP 的分析發(fā)現(xiàn),2020 年公司披露的內部碳價格中位數(shù)為每噸二氧化碳當量25美元,亞洲和歐洲的公司執(zhí)行最高的平均價格為28美元。

2013 年,迪?尼在其全球所有業(yè)務部?采?了每噸10?20美元的碳排放費。從每個業(yè)務部?收取的收?進??個名為迪?尼?候解決?案基?的專?基?,?于購買?質量的森林碳信?額,以抵消其范圍 1 和范圍 2的排放。

因為碳費?是向每個業(yè)務部?收取的,與其溫室?體排放量成?例,迪?尼的員?因此被激勵減少他們的碳?跡及其直接運營成本。?碳定價收費開始以來,迪?尼已投資5600 萬美元?于認證的森林碳項?,從?在全球范圍內保護森林、改善森林管理和重新造林。

2021年,沃爾沃汽車宣布,在企業(yè)內實行每噸二氧化碳排放1000瑞典克朗的內部碳定價,以進一步加速減少碳排放,助力其實現(xiàn)到2040年成為全球氣候零負荷標桿企業(yè)的目標。沃爾沃汽車成為全球汽車制造商中首家實施內部碳定價(ICP制度)的企業(yè)。

根據(jù)沃爾沃汽車內部碳定價,每個未來的車型項目都將經過“可持續(xù)發(fā)展影響分析與評估”,并對車輛全生命周期內每一噸可預見的碳排放都計算“碳成本”。其目的是確保每種模型都具有成本效益,即使在嚴格的碳定價計劃下,也能將項目、采購和制造決策導向最可持續(xù)的方向。

02 企業(yè)碳定價將碳成本內部化

CDP的研究報告指出,內部碳定價機制是目前有效緩解溫室氣體排放影響最靈活、成本效益最高的方法,其為降低能源消耗、緩解氣候危機帶來了顯著激勵效應,尤其是碳定價高低效果差異很大,定價越高,企業(yè)低碳發(fā)展的動力就越大。

企業(yè)內部碳定價的制定,作為營運活動直接或間接排碳量的衡量標準,可作為對內部單位實際收取排碳費用的方式,亦可在企業(yè)營運策略或投資項目規(guī)劃時,納入碳排放成本為評估指標,特別為企業(yè)的資本投資提供重要信息,并可以衡量外部法規(guī)或政策變動的影響,以利企業(yè)及早應對外部變化的風險。

據(jù)統(tǒng)計,在2019年至2020年期間,包括化石燃料、制造業(yè)和金融服務在內的13個行業(yè)中,有11個使用或計劃制定內部碳價格的公司的份額有所增加。內部碳定價在電力行業(yè)最為常見,56%的公司目前使用內部碳定價,15% 計劃在未來兩年內實施。

這說明公司內部碳定價的采用,已逐步成為業(yè)界的新常態(tài),特別是跨國大型企業(yè),更為重視公司自主設定內部碳定價制度,以確保企業(yè)面臨長期氣候風險時,具備充足的應對能力。

相關專家表示,內部碳定價機制雖然可能會在短期內造成企業(yè)運營成本的上漲,但其實質上是一種為未來收益的投資。

同時,企業(yè)環(huán)境戰(zhàn)略的這種轉變使企業(yè)能夠通過開發(fā)創(chuàng)新技術來滿足其利益相關者的可持續(xù)發(fā)展需求,從而形成鞏固的競爭優(yōu)勢。積極的內部碳定價戰(zhàn)略通過發(fā)展和深化企業(yè)的學習和吸收能力來發(fā)展企業(yè)動態(tài)能力,增強企業(yè)競爭力,最終使企業(yè)不斷提高環(huán)境績效。

目前,對于企業(yè)而言,科學利用外部碳市場價格以制定合理的內部碳價格是“3060”路線下尤為重要的一步。

我國于 2017 年啟動了碳排放交易體系,中國企業(yè)應該充分利用起這一優(yōu)勢,為更快更好地開展內部碳定價工作奠定基礎。中國企業(yè)應盡快摒棄 “利潤至上”的思維,積極主動響應國家號召,成為真正負責任的企業(yè)。過去中國企業(yè)減排治污往往依賴于政府或國家法律法規(guī)的規(guī)制,而不愿意主動承擔環(huán)境管理工作,懼怕產生額外的成本影響企業(yè)效益。發(fā)達國家的實踐證明,主動進行環(huán)境管理工作不僅不會損害企業(yè)的利益,反而會增加企業(yè)的收益。

(參考文獻詳見閱讀原文)

--------

關于我們:

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司