- +1

子公司貢獻(xiàn)超六成業(yè)績 ,曲美家居資金面承壓實(shí)控人提供借款

《投資者網(wǎng)》張斯文

編輯 胡珊

當(dāng)下正值中報(bào)業(yè)績披露季,曲美家居集團(tuán)股份有限公司(下稱“曲美家居”,603818.SH)尚未發(fā)布業(yè)績預(yù)告。

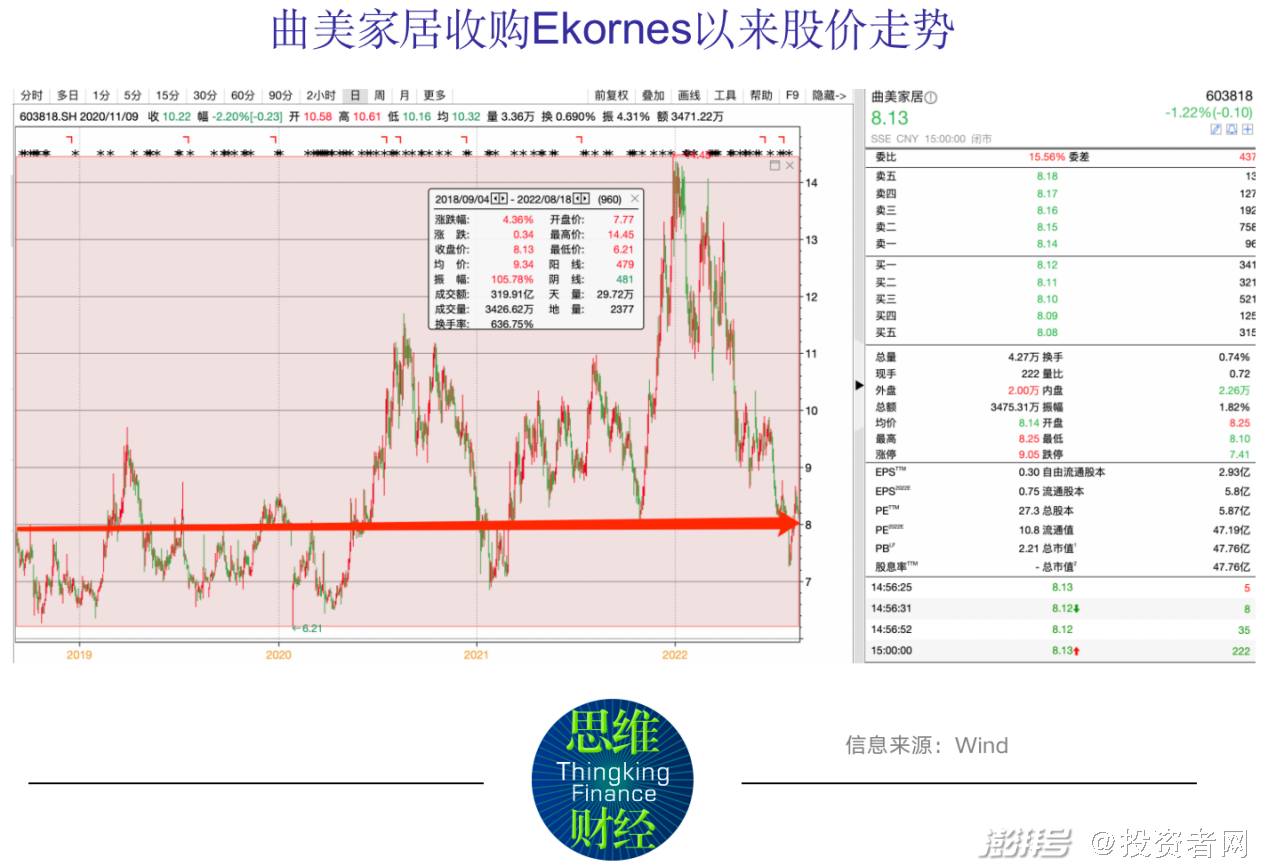

而從疲軟的股價(jià)表現(xiàn)來看,二級市場投資者似乎已不對這家家居公司抱有太大期待。

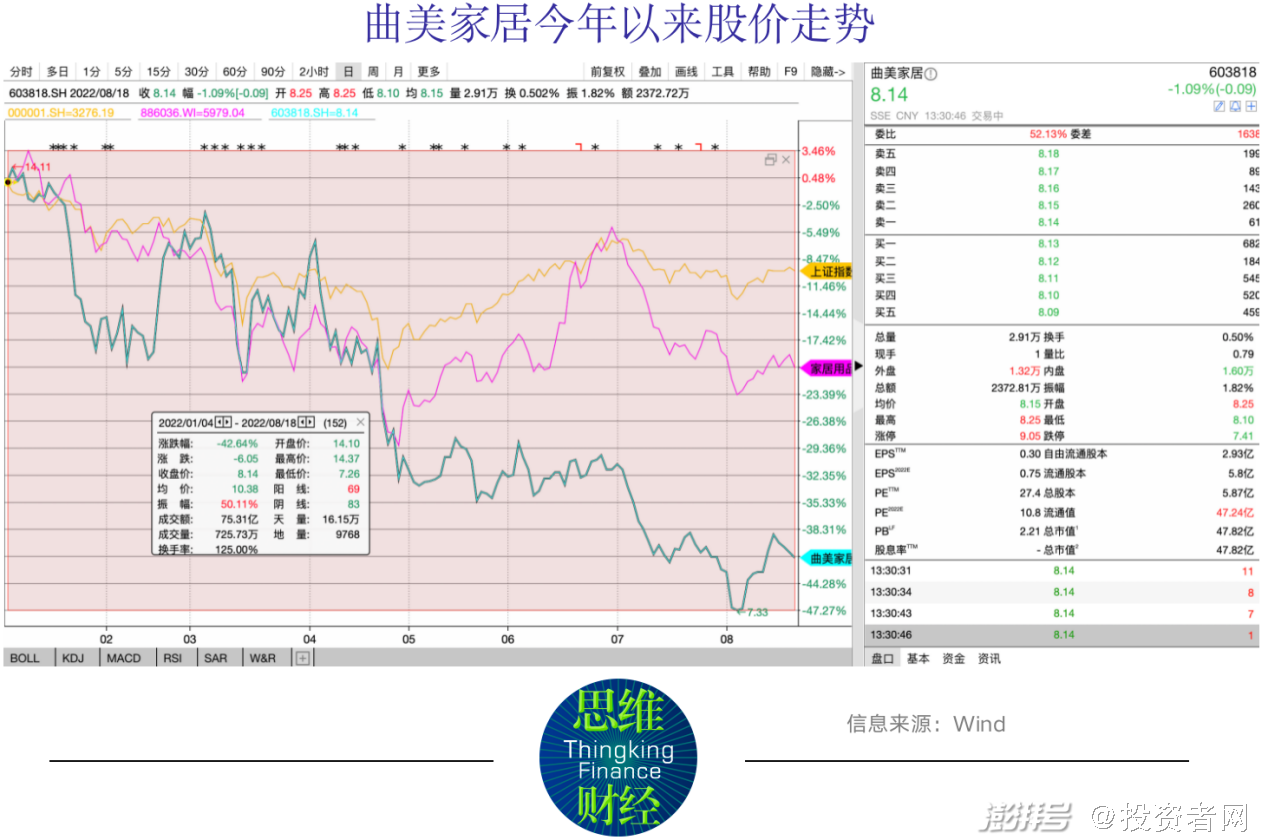

據(jù)Wind統(tǒng)計(jì),2022年1月4日至8月18日收盤,曲美家居累計(jì)跌幅近43%,其股價(jià)從14.1元/股跌至8.13元/股。

這一跌幅遠(yuǎn)遠(yuǎn)大于市場平均水平。同期,上證指數(shù)跌幅不到10%,Wind家居用品指數(shù)跌幅約21%。

目前曲美家居面臨的主要問題是,自有品牌創(chuàng)收能力下滑,大舉收購后遺癥未消,實(shí)控人以高利率向公司提供借款,致使大股東與中小股東在利益分配方面出現(xiàn)矛盾。

子公司業(yè)績貢獻(xiàn)超六成

曾屢次斬獲德國iF獎、中國紅星獎等國際國內(nèi)頂級設(shè)計(jì)大獎,并且將“原創(chuàng)設(shè)計(jì)”作為核心競爭力的曲美家居,近年來自有品牌創(chuàng)收能力逐年下滑。

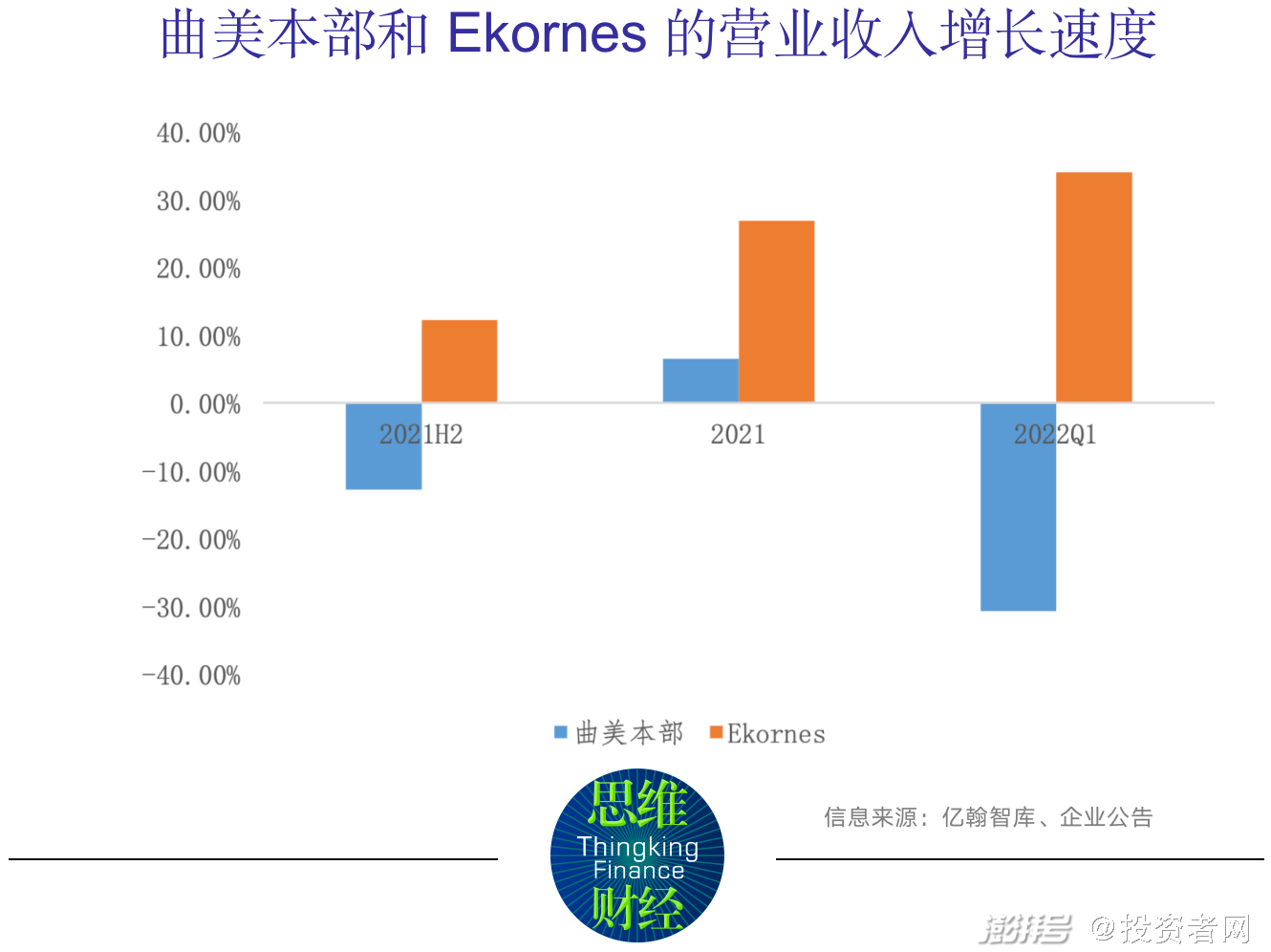

今年一季度,曲美家居取得營收近13億元,同比增長約14%。根據(jù)研究機(jī)構(gòu)億翰智庫測算,受到疫情沖擊和冬奧會期間北京生產(chǎn)基地階段性停產(chǎn)的影響,2022年一季度曲美本部的營業(yè)收入下滑至約2.5億元,同比下滑近31%,短期增長承壓,仍未擺脫下滑的頹勢。

盡管曲美家居早已作出應(yīng)對之策,但從結(jié)果來看,并沒有改善上述問題。

去年,曲美本部方面主品牌開店速度比2020年有所加快。其曲美品牌的門店數(shù)量升至1155家,凈增加88家,同比增長8.25%,渠道擴(kuò)張也在持續(xù)進(jìn)行。同時,公司順利完成了大部分經(jīng)銷商門店的升級改造工作,基本實(shí)現(xiàn)“店漂亮、貨對路”的升級目標(biāo)。

可是,去年下半年公司自有品牌創(chuàng)收能力還是出現(xiàn)了明顯下滑。

根據(jù)億翰智庫測算,2021年下半年曲美本部的營業(yè)收入僅9.4億元,同比下滑近13%,整體增速不增反降。

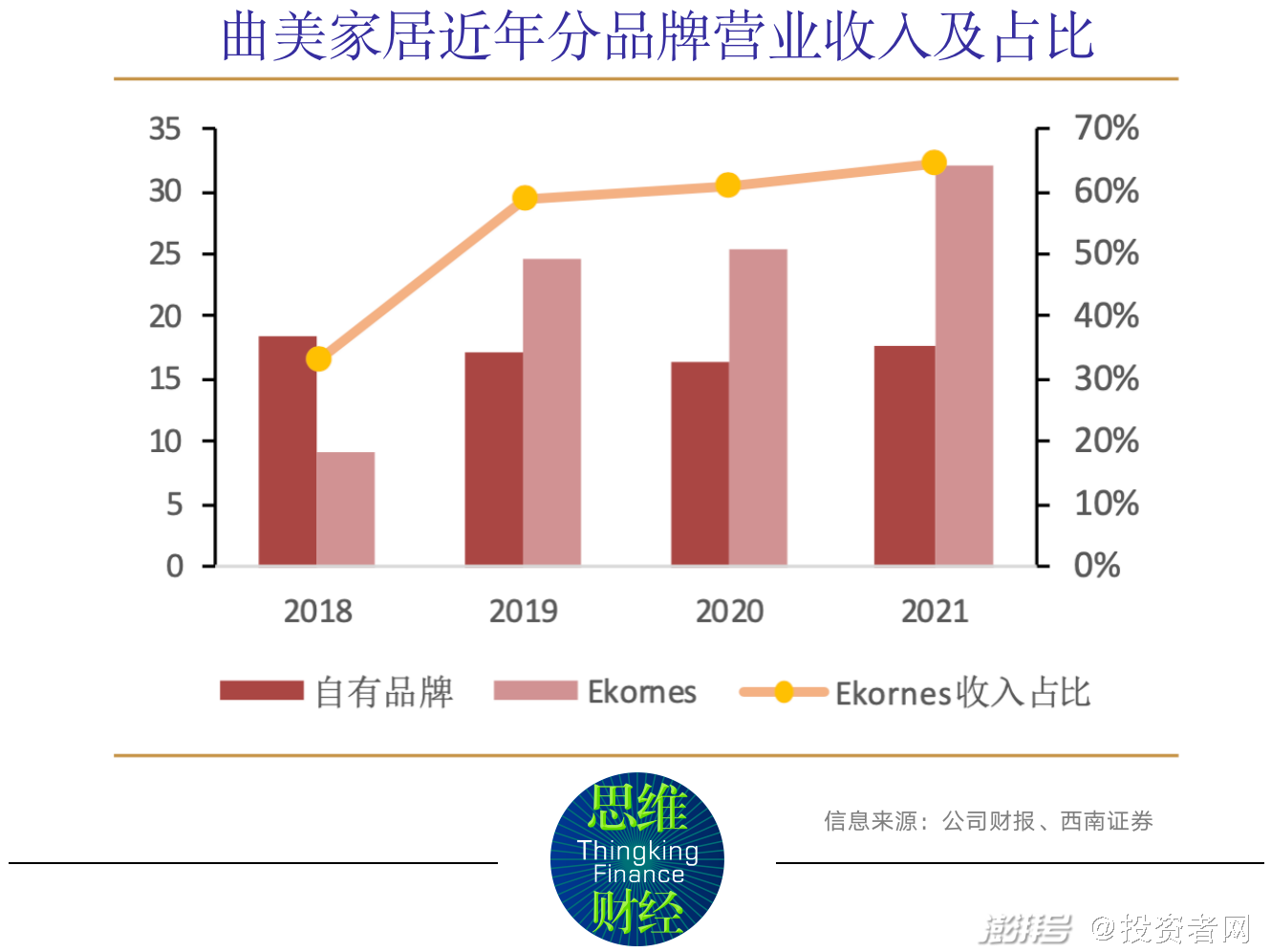

在曲美本部業(yè)績增長萎縮的情況下,公司的營業(yè)收入的增長則主要靠全資子公司——挪威家居巨頭Ekornes AS公司來實(shí)現(xiàn)。

今年一季度,子公司Ekornes AS的營業(yè)收入約11億元,同比增長34%。

而去年的情況大抵如此。 2021年Ekornes品牌三個子品牌Stressless、IMG、Svane的營業(yè)收入分別為23.8億元、6.1億元、2.3億元,Ekornes收入占比64.6%,成為公司主要收入來源。

其中這家挪威家居公司旗下品牌——Stressless作為全球第一舒適椅品牌,也是Ekornes品牌中的核心業(yè)務(wù),占營收比達(dá)到了47.8%。

同年,Stressless的非舒適椅類產(chǎn)品(包括電動椅、沙發(fā)、餐椅、餐桌)的訂單金額超過7億元,同比增長超過50%,其中,沙發(fā)產(chǎn)品訂單同比增長接近50%,餐椅類產(chǎn)品訂單同比增長超過60%,在歐洲地區(qū)新的產(chǎn)品組合有效提升了經(jīng)銷商的下單熱情,同樣帶動了Stressless舒適椅的增長。

“蛇吞象”副作用未消

實(shí)際上,曲美家居對上述挪威家居公司的收購,要追溯到4年前。

據(jù)披露,2018年8月,曲美家居完成對挪威上市公司Ekornes ASA的要約收購,通過子公司持有Ekornes 90.5%的股份,成為Ekornes控股股東,2021年7月,公司進(jìn)一步收購Ekornes AS 9.5%股權(quán),從而成為Ekornes AS的完全控股股東。Ekornes AS公司在全球擁有超過7000家門店,9家工廠。

這筆收購耗資40億元,但彼時曲美家居的總資產(chǎn)只有20億元,被多家媒體稱作“蛇吞象”。

具體說來,在2018年一季度,曲美家居的賬面資金僅有7.75億元,余下的收購資金分別由實(shí)際控制人趙瑞海、趙瑞賓、趙瑞杰三人在2018年6月至9月,分四次將合計(jì)持有的3.53億股股份全部質(zhì)押。這部分股權(quán)占比71.78%,由此向曲美家居提供15億元人民幣借款。

隨后,曲美家居又在招商銀行拿到等值18 億元人民幣的歐元貸款。加上其首發(fā)上市募集資金所剩余的 2.68億元,終于在9月完成了交割。

不過,當(dāng)時也有樂觀的投資者在雪球表示:“趙家三兄弟幾十年來創(chuàng)業(yè),篳路藍(lán)縷。現(xiàn)在收購企業(yè),不可能會讓自己幾十年的基業(yè)一夜賭盡。”

但實(shí)際情況并未如上述這位投資者所愿,自2018年9月4日至2022年8月18日,曲美家居股價(jià)僅微漲4.36%,而高達(dá)105%的振幅也體現(xiàn)出市場對這家公司的態(tài)度存在分歧。

雖然從營收來看,收購子公司Ekornes顯現(xiàn)出一些正面效果,但這次收購留下的“副作用”仍未消退。那就是,令公司的費(fèi)用激增,直接侵蝕了公司利潤。

據(jù)Wind統(tǒng)計(jì),在2018年完成收購時,曲美家居的凈利潤由盈轉(zhuǎn)虧,全年虧損近6000萬元,此后凈利潤一直未恢復(fù)到收購之前水平。

當(dāng)年這場收購除去高昂的全現(xiàn)金要約,僅與并購相關(guān)費(fèi)用如并購貸款相關(guān)利息、并購財(cái)務(wù)顧問費(fèi)、律師費(fèi)、評估費(fèi)等,即達(dá)3.13億元至3.3億元。

另一方面,由于是舉債收購,曲美家居自2018年以后利息費(fèi)用一直居高不下。2018年-2021年,公司的利息費(fèi)用分別約為1.4億元、2.9億元、2.6億元及2.2億元。

而實(shí)際上這部分利息,有一部分以高于公司借款利率的方式,支付給了公司實(shí)控人。

據(jù)曲美家居披露,“2021年2月,本公司提前償還為收購Ekornes AS股權(quán)借入的信托借款,并由實(shí)際控制人趙瑞海通過重慶國際信托股份有限公司向本公司提供借款6.88億元,借款年利率區(qū)間7.0431%至7.3015%。到2021年12月31日,借款余額約為6.3億元,該項(xiàng)借款年利率約為7.08%。”

而這項(xiàng)借款的利率明顯高于公司其他借款利率。據(jù)年報(bào)披露,長期借款方面,截至2021年12月31日,公司信用借款約7.9億,借款年利率區(qū)間約為1.75%至2.55%。

短期借款方面,截至2021年12月31日,公司該類借款的年利率區(qū)間為3.85%至5.2%。

也就是說,實(shí)控人趙瑞海向公司提供的借款,明顯高于公司長期、短期借款利率,而公司上述收購,趙瑞海同樣以高出公司借款利率水平的方式,享受“紅利”。

經(jīng)歷過此次收購事件之后,曲美家居股價(jià)表現(xiàn)持續(xù)疲弱。公司如何通過差異化品牌矩陣,大幅提振業(yè)績,《投資者網(wǎng)》將會持續(xù)關(guān)注。(思維財(cái)經(jīng)出品)■

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司