- +1

Spotify vs 騰訊音樂,孰強孰弱,誰更值得投資?

出 品 | 異觀財經

作 者 | 夜叉白雪

Spotify是海外音樂流媒體的壟斷者,騰訊音樂娛樂集團(NYSE: TME)則是中國最大在線音樂娛樂服務平臺,此前騰訊音樂被稱為“中國版Spotify”,因此二者經常會被拿來比較。

那么,Spotify與騰訊音樂,誰更牛,誰更具備投資價值?

業績PK,Spotify vs 騰訊音樂,誰更牛?

Spotify和TME同為音樂流媒體平臺,前者可以說是海外流媒體的壟斷者,后者則在國內穩坐音樂流媒體頭把交椅。如今,二者收入構成與業務發展戰略方面,正逐步走向趨同,因此有很多值得比較的地方,以此來簡單分析,Spotify與TME誰發展的更好,誰更具備投資價值?

通常情況下,公司愿景是公司最高管理層對企業未來的設想,是企業發展方向和戰略定位的體現。從公司愿景上,Spotify與騰訊音樂就有著較大的差異性。

官網信息顯示,騰訊音樂娛樂將一直致力于創造音樂無限可能,讓更多的用戶能夠參與到音樂的創作、欣賞、分享和互動中。由此不難看出,騰訊音樂更強調社交互動,這同樣反映在了騰訊音樂收入構成中。

騰訊音樂的收入主要由在線音樂收入(付費用戶的訂閱,還有數字專輯銷售、版權分銷等等

)和社交娛樂服務收入(直播打賞、會員費和智能設備銷售等)兩部分構成。其中,社交娛樂服務收入是最大收入來源,2016年~2021年,騰訊音樂六成以上的收入來源于社交娛樂及其他收入。

而Spotify的愿景是Our mission is to unlock the potential of human creativity by giving a million creative artists the opportunity to live off their art and billions of fans the opportunity to enjoy and be inspired by these creators.

Spotify的愿景是讓藝術家被粉絲發現并分享,建立連接關系。反映在收入構成中,則是付費用戶的訂閱+免費用戶的廣告,其中付費用戶訂閱是最大收入來源,2016年~2021年,Spotify八成以上的收入來源于付費用戶訂閱收入。

接下來在從二者財務業績、股價和市值方面簡單做個對比分析。

一、 營收規模方面,Spotify營收規模遠超TME。2022年Q2,SPOT持續穩定增長,TME連續三個季度下滑。

具體來看,2022年Q2,TME總營收69.05億元,同比減少13.8%,連續3個季度同比下滑。其中,在線音樂服務收入28.78億元,同比減少2.4%;社交娛樂及其他服務收入40.27億元,同比減少20.4%。

TME指出,社交娛樂服務收入大幅減少,主要是由于宏觀環境不斷變化的影響以及來自其他平臺的競爭加劇。需要提醒的是,TME娛樂社交服務收入減少,一方面直播監管趨嚴(取消榜單、取消PK等,未成年人10點后禁止觀看直播等)有關,另一方面也面臨來自短視頻平臺的競爭壓力有關。

2022年Q2,SPOT總營收28.64億歐元,同比增長23%。其中,付費用戶訂閱收入25.04億歐元,同比增長22%;免費用戶廣告收入3.6億歐元,同比增長31%。目前免費用戶廣告收入正在成為公司營收增長的主要驅動,但在經濟下行的大前提下,廣告收入能否保持持續增長,有待進一步觀察。

二、 凈利潤方面,TME連續14個季度盈利,SPOT處于虧損狀態。

財報顯示,2022年Q2,TME凈利潤為8.92億元,同比增長2.4%,環比增長37.4%,TME連續14個季度保持盈利。

二季度,歸屬于公司股東凈利潤為8.56億元,較上年同期8.27億元同比增長3.5%,高于市場預期的6.50億元;每ADS收益為0.53元,上年同期為0.49元,市場預期0.36元。

SPOT在二季度由盈轉虧。數據顯示,2022年Q2,SPOT凈虧損1.25億歐元,季度由盈轉虧,較上年同期0.2億歐元的凈虧損大幅擴大。

三、 市值方面,SPOT總市值是TME的近3倍。

截至異觀財經發稿前,TME股價為4.67美元,總市值79.16億美元;SPOT的股價為122.6美元,總市值236.2億美元,是TME的3倍之多。

Spotify vs 騰訊音樂,誰更具備投資價值?

想要了解一家公司是否具備投資價值,需要結合內外因素進行分析評估。

首先,內因需要考慮的因素有企業發展戰略、盈利能力等。

SPOT在全球范圍內提供音樂流媒體訂閱服務,截至2021年12月31日,在184個國家和地區開展業務,包括在亞洲、非洲、加勒比、歐洲和拉丁美洲的80多個新市場。

SPOT2021年報數據顯示,歐洲是其最大的地區,擁有1.36億月活躍用戶,截至 2021年12月 31日,占總月活躍用戶的33%,比上年增長14%。北美地區,從2020年12月31日到2021年12月31日,MAU增加了11%,現在占MAU的23%。

SPOT增長最快的兩個地區是拉丁美洲,MAU占21%,從2020年12月31日到2021年12月 31日,增長了15%;世界其他地區,MAU占22%,2020年12月31日至2021年12月31日增長35%。

Spotify的曲目超8200萬,其中包括360萬首播客節目。

TME主要是在國內發展,具備一定資源優勢,背靠騰訊,可以打通QQ、微信的社交流量通過閱文集團獲取更多IP資源,制作有聲書等內容。背靠騰訊生態系統,在藝人推廣和音樂作品宣發方面,同樣可以實現聯動,因此TME可以說具備了完善的音樂生態鏈。

TME表示,基于內容與平臺“一體兩翼”戰略持續投入,持續拓展長音頻、TME live等創新業務生態布局;平臺產品堅持創新,“聽、看、唱、玩”四大音樂娛樂體驗繼續升級,并進一步與廣泛的騰訊生態深化聯動。

SPOT、TME的盈利能力如何?保持盈利的TME為何不被資本市場看好?

一、 作為內容型公司,平臺月活規模是非常重要的衡量指標。SPOT月活用戶保持增長,TME月活用戶在流失,月活用戶規模觸及增長天花板。

數據顯示,2022年Q2,TME在線音樂移動月活用戶為5.93億,同比減少4.8%,已連續9個季度同比下滑;社交移動月活用戶為1.66億,同比減少20.6%,連續9個季度同比下滑,較上一季度增長2.5%。

需要提醒的是,TME的在線音樂移動月活規模峰值是在2019年Q3時候的6.61億,此后開始呈現下降的趨勢,2022年Q1之前該月活用戶規模都還在6億之下,本季度則跌破6億,或許6.61億則是TME的增長天花板,未來很難實現新突破。

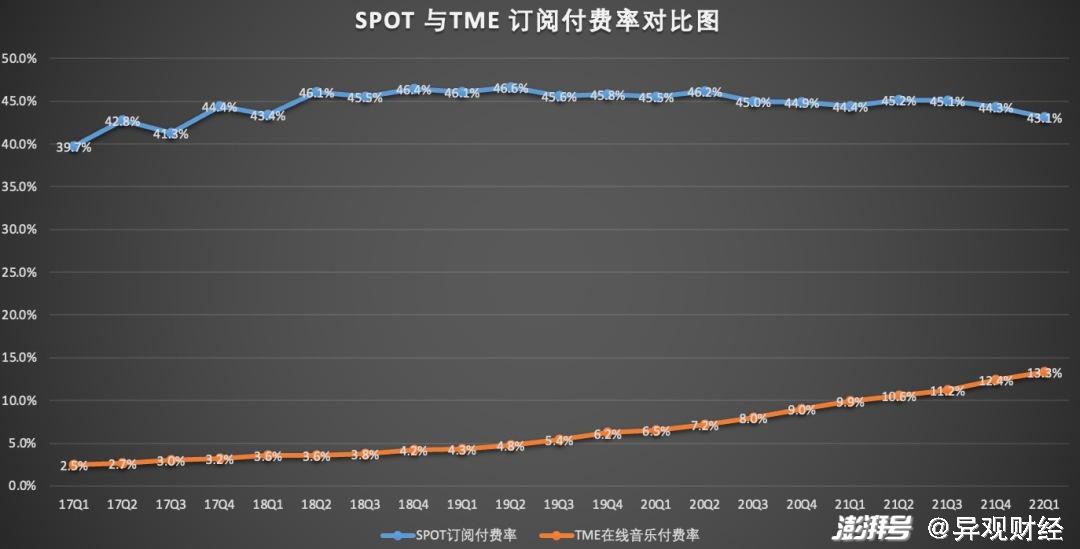

二者付費訂閱用戶均保持增長,SPOT訂閱付費率高于TME。

數據顯示,2022年Q2,SPOT訂閱用戶數達1.88億,付費率為43.4%。TME在線音樂付費用戶數達8270萬人,付費率13.9%,均低于SPOT。

此外,在線音樂方面,SPOT的ARPU值更高。數據顯示,2022年Q2,SPOT的Premium ARPU值為4.54歐元。

TME在線音樂ARPPU值為8.3元。這里需要提醒的是,TME的ARPU值主要是依靠社交娛樂,2022年Q2,TME社交娛樂ARPPU值為169.9元。

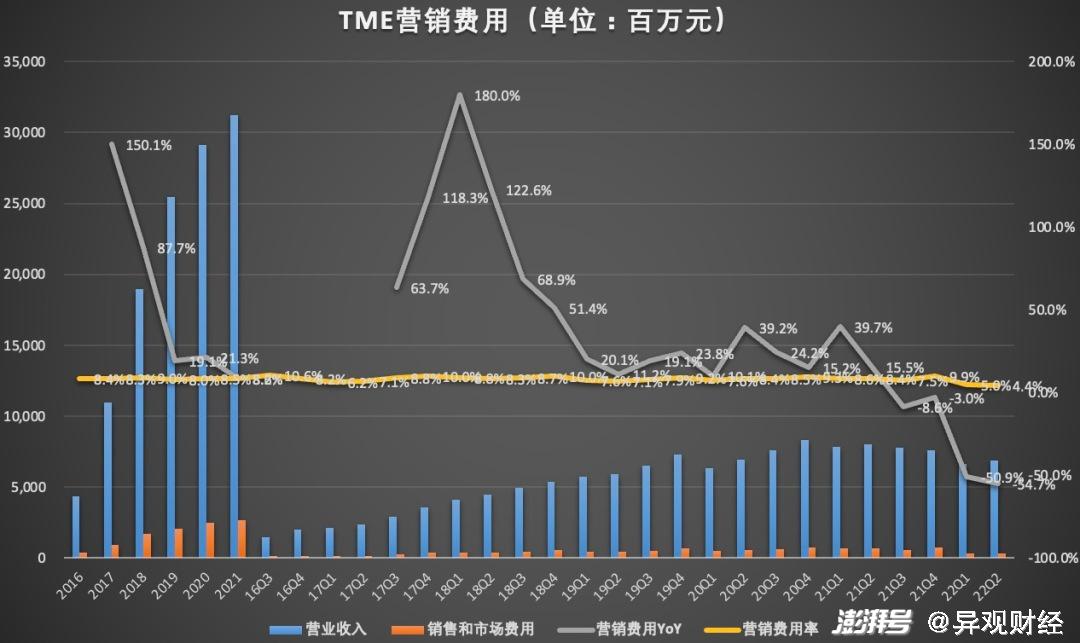

二、 營業成本和費用的支出情況,也在一定程度上影響公司的盈利空間。

自去年上半年開始,騰訊音樂就在嚴控成本和費用支出。今年前2個季度,TME的營銷費用同比降低均超50%,本季度營銷費用為3.03億元,同比減少54.7%,營銷費用率從上年同期的8.4%,下降至本季度的4.4%。

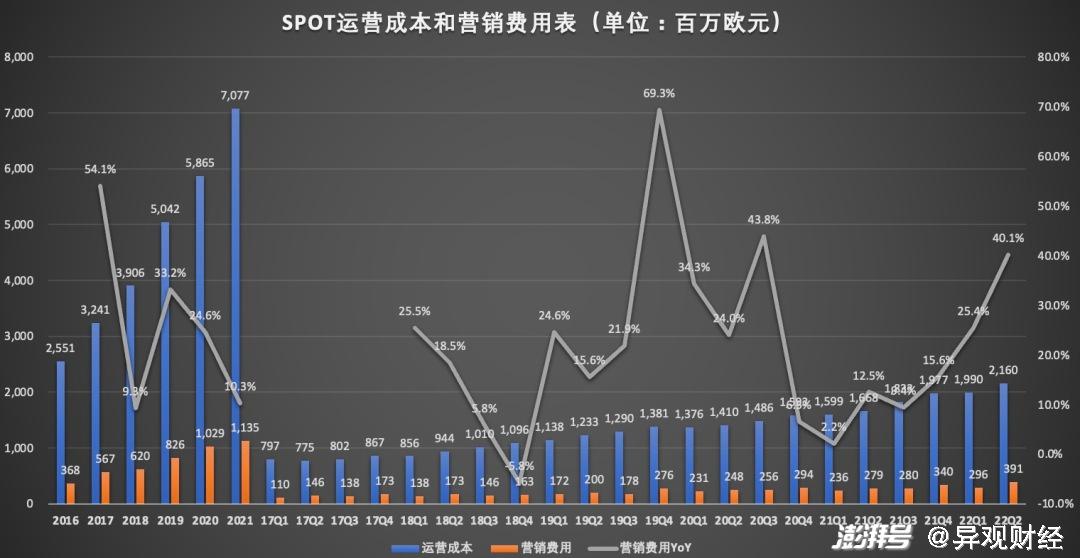

反觀SPOT,其運營成本和費用一直在增長。數據顯示,2022年Q2,SPOT運營成本同比增長29.5%至21.6億歐元;營銷費用同比增長40%至3.91億歐元,營銷費用率從上年同期的12%,上升至本季度的13.7%。

三、 提價是最直接、最有效的創收方式。

早在2017年7月,Spotify就在挪威開始測試漲價,提高了Premium、Family和Student等套餐的訂閱價格,比如Premium訂閱費用從之前的99挪威克朗/月上漲為109挪威克朗/月,漲幅10%。2020年第二季度末到2021年第二季度末的12個月內,Spotify在超過42個市場中至少提高了一項計劃價格。

今年2月,QQ音樂就推出了包含豪華綠鉆、聽書會員、全民 K歌,以及會員曲庫、數字專輯、線上演出等總計50+項權益的“超級會員”,包月40元、包年348元,相比18元的豪華綠鉆貴不少。

提價是否會導致用戶流失呢?Spotify首席財務官Paul Vogel在去年第一季度財報電話會議上討論了Spotify在30多個市場的價格上漲的影響,“我們對迄今為止在提價方面取得的成就感到滿意。當查看總增加和流失時,我們發現對其中任何一個指標的影響都非常小。”

如此看來,用戶還是愿意為優質內容掏腰包的。

其次,外因則需重點考量公司面臨的行業競爭因素。

對于TME而言,后版權時代,騰訊音樂的勁敵不僅僅是網易云音樂等平臺,同時還面臨快手、抖音等短頻視頻平臺的競爭。

近幾年來,短視頻平臺的快速發展,在占據著流量的核心的同時,也改變了音樂的生產、傳播和消費模式,短視頻平臺也在構建和完善自身的音樂生態,這對騰訊音樂等在線音樂平臺造成重大沖擊。

近幾年來,短視頻平臺的快速發展,改變了音樂的生產、傳播和消費模式,短視頻平臺也在構建和完善自身的音樂生態,在失去版權優勢后,在線音樂平臺與短視頻平臺之間在音樂領域的競爭將更加激烈,未來在線音樂領域的競爭將是流量、運營等綜合實力的競爭。

相比在線音樂平臺而言,短視頻平臺在流量和用戶運營方面更多樣化。以快手為例,自周杰倫入駐快手以來,周杰倫曬美食、玩音樂、打籃球,與杰迷們分享互動。7月,周杰倫時隔6年,宣布發布新專輯,同時也在快手上獨家、高頻發起一系列直播、定制短視頻、合拍互動等活動。快手打造“快手X周杰倫”內容獨家、玩法獨家、體驗獨家等沉浸式互動。

7月18日晚間周杰倫快手直播累計觀看人數1.1億,最高實時在線觀看人數超654萬,直播間互動總量達4.5億。

快手早在2018年3月就成立了獨立音樂部門,與音樂公司在版權方面展開合作,同時在音樂人方面進行扶持。目前,快手已與超400家的音樂公司簽署了合作協議,其中不乏有華納音樂、杰威爾等知名音樂公司。

抖音方面,去年4月,字節跳動成立了音樂事業部;6月,抖音內測了首款音樂播放器“汽水音樂”;7月,字節跳動宣布將音樂業務升級為P1優先級業務,與游戲、教育業務平級。

SPOT同樣面臨蘋果、亞馬遜和 YouTube音樂、TikTok等巨頭們的競爭。可以說,如今音樂流媒體們的日子都不太好過,在訂閱業務和廣告業務之外,亟待找到新的增長勢能,長音頻、播客、元宇宙能扛起增長新勢能的大旗嗎?

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司