- +1

流動性經濟學|第一時間響應:滅火的最佳時機

接上篇:《流動性經濟學|美聯儲的滅火行動:超越“白芝浩規則”》(2022-08-01,澎湃商學院)

金融市場的正反饋特征內生了不穩定性。如同佛教徒看待死亡一樣,“(金融)火災終將到來”。牢記這一教訓,在第一束火焰出現時就將其撲滅,要比預測火災何時會發生更為重要。這是損失最小化的方式。即使是畢生研究大蕭條的伯南克,也無法提前預判危機。

房地產市場崩潰引發的次級抵押貸款違約潮是大危機的導火索,但恐慌的蔓延才是從流動性沖擊演化為金融危機的真正原因。次貸危機爆發前,次級抵押貸款占所有住房抵押貸款的比例僅為1/7,違約率較高的浮動利率次級貸款占比僅為1/12。即使浮動利率次貸全部違約,銀行也有足夠的資本來消化。然而,次貸還是恐慌情緒的載體,逐步蔓延到了優質抵押貸款、非抵押貸款類資產和短期批發融資市場,摧毀了交易對手方的信用,再加上杠桿產生的放大效應,最導致了金融去杠桿和實體經濟的收縮。

這就是加里·戈登所稱的“大腸桿菌效應”——在知道幾起漢堡受污染事件之后,有些消費者會拒絕所有肉類食品,而不是試圖弄清楚哪些商店、哪些地區的哪些肉類食品受到了污染。金融恐慌時期,資產定價機制失靈,在信息不對稱情況下,貸款人會“一刀切”地認為所有抵押品都會出問題,從而要求更高的風險溢價和折扣率。個體的理性導致了市場的非理性,這就是金德爾博格(Kindleberger)描述的從“驚恐”到“崩潰”的過程。2008年金融危機帶來的經濟衰退程度,僅次于1929-1933年“大蕭條”,兩者都與房地產市場有關,但如果能夠及時中斷恐慌情緒的傳染,經濟衰退程度或可降低。

從金融危機到經濟危機的演變有兩類代表性敘事。第一類敘事聚焦于階段Ⅰ和Ⅳ,重點關注房地產市場、銀行信用和居民資產負債表渠道;第二類敘事聚焦于階段Ⅱ和Ⅲ,關注批發融資市場和資產證券化市場的流動性問題。伯南克稱第一類為“資產負債表渠道”,第二類為“恐慌渠道”。哪個渠道對大衰退(the great depression)更有解釋力?如果第Ⅰ階段的恐慌沒有擴散,大衰退還會發生嗎?

Mian and Sufi(2010;2014)和辜朝明(Koo,2014;2018)是資產負債表渠道的代表。大危機期間,美國房地產市值蒸發了5.5萬億美元。這直接惡化了家庭資產負債表。又由于按揭貸款者集中在邊際消費傾向較高的低收入階層,房價泡沫破滅還加劇了貧富分化,降低了消費支出,拖累了經濟復蘇的步伐。經驗上,在雷曼破產之前,2008年1-8月美國汽車支出同比下降9%,家具支出下降8%,裝修支出下降5%。雷曼破產之后,總消費支出繼續收縮。

伯南克是恐慌渠道的代表。根據危機演化的四個階段,伯南克選了72個經濟指標,利用因子分析法,從中分離出了4個因子,進而整合成資產負債表因子和恐慌因子。伯南克發現,除住宅開工以外,恐慌因子對經濟走勢(GDP、生產、消費、就業)的解釋力都是顯著的,且都要高于資產負債表因子。

據此,伯南克認為,居民資產負債表的惡化和去杠桿行為加劇拖累了經濟復蘇的進程,但經濟衰退的深度主要是由批發融資和資產證券化市場的恐慌決定的。其政策含義是:滅火的最佳策略是在火勢蔓延之前迅速行動。所以,在2009年3月啟動QE1之前,美聯儲先是定向紓困金融機構,創設一系列流動性便利工具,向關鍵的信用市場提供流動性。伯南克稱這類政策可以被稱為“信用寬松”(credit easing,CE)。

在2009在倫敦經濟學院(LSE)的演講中,伯南克指出了QE和CE的區別:“(日本)量化寬松政策的目標是增加銀行準備金的數量……資產側的貸款和證券結構是附帶的。與此相反,美聯儲的信用寬松政策關注的重點是持有的貸款和證券的組合,以及這種資產構成如何影響家庭和企業的信貸狀況。”(Bernanke,2009)所以,QE關注的是央行的負債和資產負債表規模,而CE關注的是資產結構,目的是改善交易對手方的融資流動性。在純粹的CE政策中,準備金和央行資產負債表規模都不變。

伯南克深受弗里德曼的影響,也認為大蕭條產生的原因是:美聯儲在信用緊縮期間,因為擔心通貨膨脹或道德風險而不愿提供流動性。兩者的不同在于,弗里德曼更關注銀行信用,伯南克關注的范圍更廣,尤其是批發融資市場。這是因為,近半個世紀以來,銀行在美國金融體系中的重要性持續下降,貨幣市場的重要性更加凸顯,合格抵押品的數量和質量是多層次金融體系流動性的關鍵。2008年金融危機的第Ⅱ和第Ⅲ階段,就是貨幣市場上機構間的擠兌所導致的流動性危機。

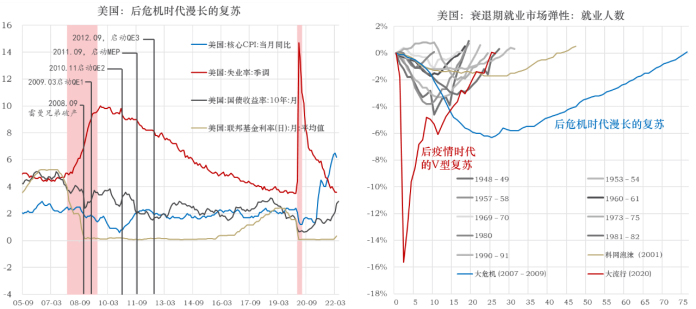

相比新冠病毒,金融市場恐慌情緒的擴散速度有過之而無不及。有充分的理由相信,如果沒有美國政府有力地干預,那將是一個完全不同的后疫情時代。正是因為流動性危機沒有演變成系統性金融危機,美國經濟只經歷了2個月的衰退,雖然是劇烈的。相比大危機之后漫長的“U型”復蘇,大流行之后的復蘇是“V型”的(圖1)。相比疫情沖擊之前,就業人數在兩個月之內下降了16%,而后又在6個月內降到5%以下。截至2021年底,美國實際GDP水平基本回歸潛在增長路徑——產出缺口收斂至零,用時不到兩年。大危機之后,直到2018年三季度才收斂,耗時10年整。

圖1:新冠疫情之后美國經濟的“V型”復蘇

數據來源:Wind,東方證券財富研究

其實,防疫與防范系統性金融危機的道理是類似的。如同外在的干預手段可以改變新冠疫情擴散的軌跡一樣,“有形之手”也能扭轉投資者恐慌情緒的傳播。另外,《自然》雜志(Nature)的研究還表明,相比防控措施的嚴格程度而言,經濟損失對封鎖時間的長短更加敏感——更早、更嚴格和更短的封鎖也是最經濟的(Dabo Guan et al., 2020)。所以,盡早防控,走在病毒擴散曲線的前面是關鍵。這正好對應著“滅火”的重要原則:第一時間響應。這同樣也是損失最小的方式。

(作者邵宇為東方證券首席經濟學家、總裁助理,陳達飛為東方證券財富研究中心總經理、博士后工作站主管)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司