- +1

寧波銀行40億ABS:人均月收入1.14萬卻貸款16.81萬

近日,中國貨幣網公布的《永動2022年第二期個人消費貸款資產支持證券發行說明說》顯示,寧波銀行將發行今年第二期個人消費信貸ABS,受托機構為安徽國元信托,發行總金額為40億元。

公開資料顯示,寧波銀行成立于1997年4月10日,2007年7月19日成為國內首家在深交所上市的城商行,目前設有16家分行,466家網點。截至2021年12月末,寧波銀行個人消費貸款業務規模為653億元,個人消費貸款不良規模5.35億元,個人消費貸款不良率為0.81%。

發行說明書提示,如果借款人的履約意愿下降或履約能力出現惡化,貸款可能出現逾期,經向借款人催討等程序后仍無法收回的信用損失將會給資產支持證券持有人帶來投資損失。

根據披露,借款人加權平均年收入13.70萬元,平均每月收入為1.14萬元/月。借款人加權平均收入債務比1.47,即如果借款人月收入1.14萬元,其每月要償還的債務為0.78萬元。值得注意的是,網上主流觀點認為,個人負債率的比例在30%-50%為宜,而個人負債率超過50%,貸款機構就會認為你風險很大。

這是否意味著,寧波銀行這期入池資產的風險很大?

中誠信國際、中債資信發布的評級報告顯示:寧波銀行個人消費貸款以白領通為主,該產品是寧波銀行根據借款人信譽度及貢獻情況,向借款人提供一定額度的信用授信業務,在授信有效期和授信額度內,借款人可根據需要,方便快捷地辦理信用貸款,此次入池的貸款產品種類為上述的白領通。

借款人年齡分布方面,借款人最小為24 歲,最 大為 55 歲。其中,借款人30歲以下(含30歲)余額占比4.49%,借款人30-40歲(含40歲)余額占比39.9%。據此計算,借款人40歲以下(含40歲)的余額占比為44.39%。

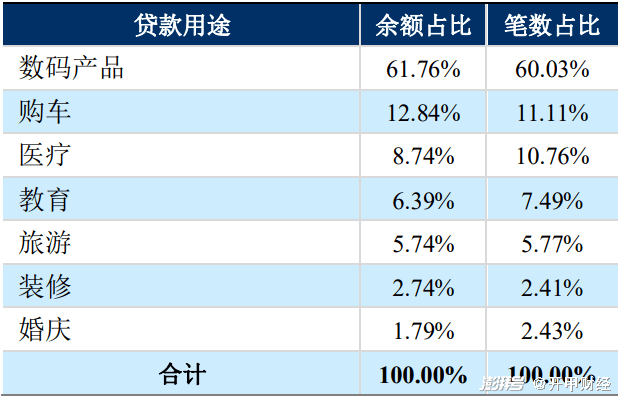

不過,上述評級報告顯示,貸款用途用于數碼產品消費的余額占高達61.76%,這也意味著,至少有17.37%的余額借款人年齡在40歲以上。本期資產池總本金余額40億元,即6.95億元借款余額來自數碼消費,且借款人年齡在40歲以上。

40歲以上的人,大多數人都已結婚成家,貸款用于購車、醫療、教育、旅游、裝修、婚慶都很好理解,但貸款用于數碼消費,著實讓人有點意外。如果是數碼愛好者,40歲以上的人理論上也不需要分期消費,況且本期資產池平均貸款年利率6.75%,并非是免息活動而帶動的分期消費。

不止借款人年齡與貸款用途存在沖突的疑問,借款人貸款金額與貸款用途也讓人產生疑慮。

評級報告顯示,單筆貸款平均本金余額9.11萬元,單個借款人均本金余額16.81萬元,貸款用于數碼消費的余額占比61.76%,貸款用于數碼消費的筆數占比60.03%。

公開資料顯示,數碼產品包括:手機、電腦、相機、電視機、智能家電、錄音筆、掃描儀等電子產品。值得注意的是,市面上大多數數碼產品價格都是幾百元、幾千元,乃至幾萬元,只有專業級單反相機售價能達到10萬元。

從這個意義上來說,人均貸款本金余額16.81萬元,貸款用于數碼消費的余額占比61.76%,著實讓人有點看不懂。

開甲財經注意到,寧波銀行年內已領到了5張罰單,累計罰款金額705萬元,多次因個人信貸問題被罰。

最近的一次處罰時間為7月22日,因涉及貸款“三查”不到位,信貸資金被挪用于購房、個人信貸資金被挪用于購買理財、個人信貸資金違規流入第三方證券存管賬戶、流動資金貸款未按約定用途使用等違法違規行為,銀保監會金華監管分局對寧波銀行處于罰款145萬元。

5月6日,銀保監會衢州監管分局公布的行政處罰信息公開表顯示,寧波銀行衢州分行因貸款管理不到位,個人信貸資金被違規挪用,被罰款人民幣45萬元。

4月11日,寧波銀行因信貸資金違規流入房地產領域、違規向土地儲備項目提供融資、非標投資業務資金支用審核不到位、房地產貸款授信管理不到位等多項違法違規,被罰220萬元。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司