- +1

貿易摩擦對中國紡織服裝企業影響幾何

過去二十年,美國一直是中國進口紡織品和服裝的最大單一市場。盡管中國紡織品和服裝出口總量在2014年達到頂峰后增長呈放緩跡象,但中國對美國市場的紡織品和服裝出口的依賴性卻在不斷增加。2017年中國出口到美國的紡織品(SITC 65)和服裝(SITC 84)商品分別占其出口總額的11.2%和21%,與2014年相比,分別增長了1.2%和3.1%,這表明美國市場的需求在中國紡織品和服裝出口增長中發揮著重要作用。即使在特朗普政府發起中美貿易戰的2018年,中國對美國的紡織品和服裝出口也保持了8%的年增長率,遠遠高于中國對歐盟(EU)和日本等傳統市場的出口增長速度。

從產品結構上看,美國從中國進口的主要產品是服裝和家紡,屬于紡織業的下游。2008年,美國從中國進口的服裝和家用紡織品總額分別為314億美元和48.2億美元,分別占美國市場份額的34.1%和49.2%。但由于美國國內紡織加工業規模過小,對紗線、面料等紡織業上游產品的進口依賴度較低。因此,貿易摩擦對中國紡織服裝業的影響主要體現在下游產品上。

總體而言,中美兩國在紡織服裝業的相互依存度越來越高,類似于一枚硬幣的兩面。對美國來說,第三方國家很難完全取代中國紡織服裝業的巨大市場規模和產業鏈集成優勢。對中國來說,沒有任何一個單一國家市場像美國一樣能夠對中國紡織品和服裝進口產生如此巨大的需求。因此,兩國紡織服裝產業的互補優勢非常明顯,容易形成長期穩定的合作關系。

然而,隨著中美經貿關系的日益緊張,不可避免地增加了中國出口到美國的紡織品和服裝的成本壓力;美國進口商的信用違約風險也可能增加(Lee et al.,2022)。印度和越南等國家似乎正在利用這個機會來爭奪以前分派給中國企業的訂單,從而搶占中國紡織品和服裝出口到美國的市場份額。更重要的是,隨著全球價值鏈(GVC)分工向縱深發展,對中國征收高額懲罰性關稅不僅會增加其出口障礙,而且還會通過產業關聯效應影響產業鏈的上游或下游環節。任何影響到整個產業鏈的外部沖擊都可能會產生系統性風險(Wang等人,2022)。

紡織品和服裝業作為中國具有傳統優勢的出口行業,在2017年實現貿易順差2440.5億美元,占中國貿易商品順差總額的57.8%。它們不僅為政府貢獻了可觀的外匯儲備,還為城市工人創造就業機會。根據美國商務部的統計數據,2018年1月至12月,中國、越南、印度和孟加拉國分別占美國紡織品和服裝進口的35.8%、10.9%、6.9%和5%。由于中美貿易摩擦持續存在,且大規模征稅對實體經濟的影響具有一定時滯效應,僅通過觀察企業經營層面的財務指標變化,難以評估摩擦的影響。因此,本研究擬采用事件分析法,該方法假定股權價值反映了未來的事件。該方法通過資本市場上股票價格的短期異常波動來模擬和評估美國貿易保護政策對中國紡織服裝上市公司業績的影響。

與目前現有的文獻不同,本文在搜索引擎中搜“貿易戰”,并根據搜索詞頻率的峰值時間來確定重要事件的“時間窗口”(劉和李,2021)。與傳統的事件分析法相比,主觀的時間窗口設置更加精確和可靠。此外,所選的三家上市公司,即新鳳鳴、百隆東方、江蘇國泰,分別處于紡織服裝行業的上、中、下游階段,具有代表性,能反映中國紡織服裝產業鏈上、中、下游企業的普遍特征。由于它們的產品既覆蓋國內市場又覆蓋國際市場,而且國際市場份額從產業鏈的上游向下游遞增,利用這些企業在中美貿易摩擦系列的重要標志性事件中對股票價格波動的反應,我們能夠全面評估新一輪中美貿易摩擦對中國紡織服裝產業鏈的影響。

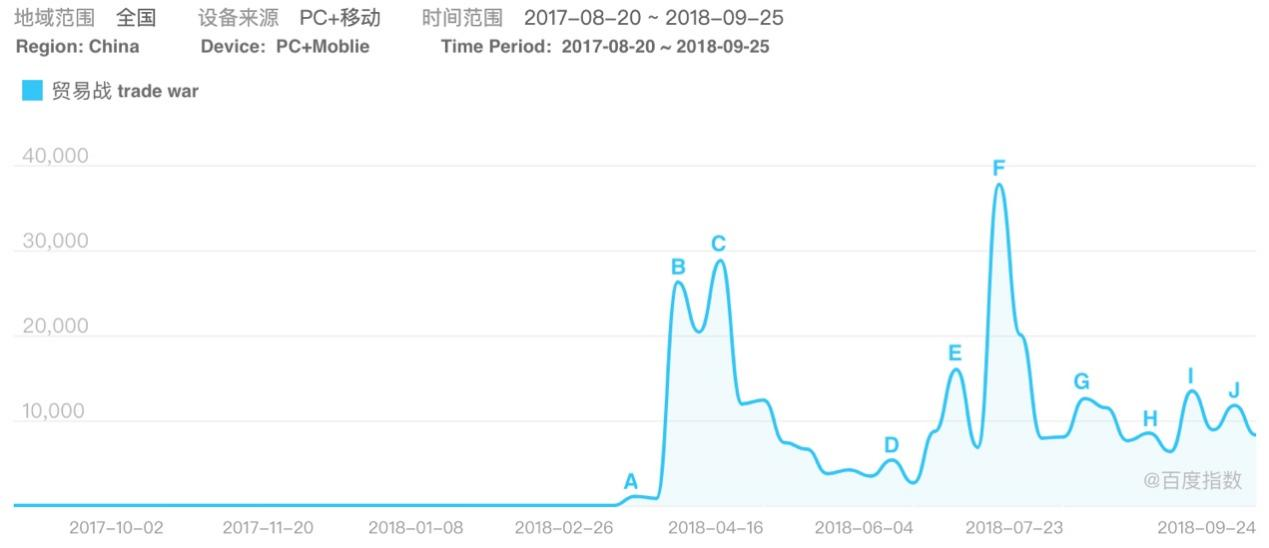

中美貿易摩擦對中國的資本市場產生了持續影響,尤其是目標公司的股價波動。本文以“貿易戰”為關鍵詞搜索,發現中美貿易談判過程中的每個重要事件都伴隨著“脈沖”峰值的出現(見圖1)。這些峰值的高度和持續時間對應著中美貿易摩擦中標志性事件的高潮,就其社會和心理影響而言,客觀上勾勒出這一過程中具體事件的波動特征。

圖1 以 “貿易戰”為關鍵詞的指數走勢圖

本文選取新鳳鳴、百隆東方和江蘇國泰等三家對A股紡織行業板塊有較大影響的公司,主要考慮這幾家公司分別是中國化纖、紡機、服裝進出口貿易的骨干上市公司。2017年,新鳳鳴、百隆東方、江蘇國泰的營業總收入分別為201.55億元、56.52億元、331.7億元。憑借其重要的行業地位,它們在所劃分的三級行業中分別排名第一、第十三和第三。其中,新鳳鳴、百隆東方以及江蘇國泰的出口營業收入分別為8.78億元、25.03億元、120.18億元,占總營業收入的7.45%、44.28%、72.68%。因此,這些公司很容易受到美國懲罰性關稅措施的影響。從2017年第三季度到2018年第三季度,各公司的平均股價和凈利潤同比增長率呈現變化趨勢。新鳳鳴、百隆東方、江蘇國泰的股價從2017年第三季度的36.4元、5.86元、10.2元下降到2018年第三季度的21.1元、5.46元、6.11元,下降幅度分別為42.0%、6.9%、40.0%,但同期的凈利潤有所上升。對于新鳳鳴、百隆東方和江蘇國泰,該比率從179%、11.6%和56.4%降至56.3%、-0.15%和23.2%,降幅分別為122.9%、11.8%和33.2%。新鳳鳴、東方百隆和江蘇國泰的平均股價與凈利潤同比增長率的相關系數分別為0.65、0.79和0.86,說明企業股價的波動充分反映了股票市場信息沖擊和企業經營業績的變化。這些結論都符合事件分析法對樣本的選擇。

中美貿易摩擦各標志性事件對三家公司的股價影響存在一些差異。其中,美國政府宣布將對來自中國的進口鋼鐵和鋁產品分別征收25%和10%的懲罰性關稅,該事件對上游紡織企業新鳳鳴的股票價格沒有影響。然而,它對中游和下游紡織上市企業的股票回報率產生了顯著的負向影響(百隆東方和江蘇國泰)。這些發現與最近一些研究結果形成了鮮明的對比。針對生產網絡中企業的風險和與消費者的距離(即上游性)之間的關系進行的經驗和理論研究發現,距離消費者更遠的企業可能承受更高的市場風險(Gofman, Segal, and Wu, 2020)。然而,本文上游紡織企業對貿易戰的反應程度不敏感的可能原因是,美國第一輪征收關稅的產品不包括紡織和服裝產品,因此,在早期市場,美國單邊貿易保護政策對上游紡織企業的影響并不是很大。由于下游紡織企業更注重產品營銷和廣告投入,加上美國單邊貿易保護政策造成的紡織產品總需求的外部收縮,下游紡織企業遭受的負面沖擊可能更大。另一種可能的原因是貿易戰從下游企業向上游企業傳導存在時滯效應。

2018年3月23日,特朗普政府宣布對從中國進口的價值約500億美元的商品征收關稅。這一事件對三家公司股票的日回報率均產生了顯著的負面影響。類似的情況,比如2018年4月4日,特朗普政府宣布對中國進口產品價值500億美元的征稅清單;2018年5月30日,美國決定繼續執行4月4日宣布的25%的關稅等事件,均對三家紡織上市企業的股票收益產生負面沖擊;其回歸系數顯示貿易摩擦事件對紡織中、下游上市企業產生的負面影響比上游紡織企業更大。同樣,2018年6月18日,特朗普總統指示USTR考慮對價值2000億美元的中國進口商品征收10%的關稅,這一事件對這三家上市公司股價影響產生了類似的差異,這意味著本文樣本中的上游紡織企業受到的負面影響要低于中游和下游紡織企業。

另外,美國政府在中美貿易摩擦過程的極限施壓顯著抑制了三家上市公司股票價格的上漲。然而,隨著中美貿易摩擦持續陷入膠著,美國對中國進一步的施壓對市場波動的影響力開始逐漸下降。2018年8月2日,特朗普政府威脅要將懲罰性關稅稅率從10%進一步提高到25%;2018年8月24日,美國開始對第二輪160億美元的中國進口產品征收25%的關稅;2018年9月6日,美國宣布將對原有的2000億美元商品征收關稅,隨后又宣布了2670億美元,并列出了關稅清單。盡管如此,中美貿易摩擦期間的上述四個事件導致本文三家中國紡織上市公司的股價跌幅均沒有超過1%,表明美國極限施壓政策對市場造成的恐慌被中國政府“強硬且克制”的立場所削弱。資本市場對中國有能力最終贏得這場中美貿易爭端的信心逐漸增強。

顯然,主要專注于紡織原料的上游紡織企業由于業務主要集中與國內市場,受中美貿易摩擦的外部政策沖擊影響較小。例如,在中美貿易摩擦爆發前的2017年,新鳳鳴出口額僅占總收入的7.45%,遠低于中下游同行。與此形成鮮明對比的是,產業鏈中、下游的百隆東方和江蘇國泰等上市公司的股價回報率受中美貿易摩擦的影響更加敏感,主要原因可能是這兩家公司都位于產業鏈的中游和下游生產階段,產品出口對國際市場尤其是美國市場依賴程度較高。2017年,兩家企業出口占總收入比例分別高達44.28%和72.68%。不過,從回歸結果來看,即使是紡織服裝出口比例較高、多次遭遇特朗普政府加征關稅的江蘇國泰,其股價在中美貿易摩擦持續期間也表現出較強的韌性,在事件窗口期股價平均跌幅僅不超過1%,表明美國加大貿易政策的施壓力度對中國企業股票波動的邊際效應呈下降趨勢。

這一研究結果令人印象深刻,說明中國股市因美國政府發起貿易戰而產生的恐慌情緒逐漸趨于緩和,市場反應較為理性。這也說明中國紡織服裝企業對美國貿易制裁有較強的風險抵御能力。這可能是因為中國作為全球最大的紡織服裝生產國和出口國,不僅擁有強大的規模和成本優勢,而且擁有其他國家難以突然替代的完整產業鏈配套體系。因此,即使美國政府對中國實施更嚴厲的貿易制裁,似乎也不太可能從根本上搞垮中國的紡織服裝業。

[作者葉茂升系經濟學博士、武漢紡織大學經濟學院副教授,沈煌南系復旦大學管理學院科創企業家營授課教授,哈佛大學肯尼迪學院國際發展研究中心研究員,埃里克·高爾森系英國薩里大學經濟學院高級教學研究員,李建強系南昌大學經濟與管理學院特聘教授,李雨婷系北京大學新結構經濟學研究院博士研究生。]

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司