- +1

2000億刀具市場誰主沉浮

刀具的質(zhì)量直接決定了機械制造行業(yè)的生產(chǎn)水平,更是制造業(yè)產(chǎn)品質(zhì)量和提高生產(chǎn)效率最重要的因素。

文/每日財報 蘇鋒

機床是制造機器的機器,在現(xiàn)代化建設(shè)中發(fā)揮著重要作用,隨著自動化時代的到來,通過應(yīng)用自動化控制技術(shù)、綜合現(xiàn)代精密傳動控制技術(shù)和精密制造技術(shù)的數(shù)控機床誕生,實現(xiàn)了高速度、高精度、高效率、高質(zhì)量產(chǎn)品制造生產(chǎn),使機床真正成為了機械領(lǐng)域的“工作之母”。

其中,刀具是數(shù)控機床的重要組成部分,是機床實現(xiàn)切削功能的核心零部件,具有“高精密、高技術(shù)、高性能”的特點。

高壁壘,有前途

刀具的質(zhì)量直接決定了機械制造行業(yè)的生產(chǎn)水平,更是制造業(yè)產(chǎn)品質(zhì)量和提高生產(chǎn)效率最重要的因素。高效的先進工具可以通過提升加工精度和工件表面質(zhì)量,提高產(chǎn)品質(zhì)量和切削加工效率并降低生產(chǎn)成本。而刀具材料是決定刀具性能的重要因素之一,目前主要的刀具材料包括硬質(zhì)合金、工具鋼、陶瓷和超硬材料(PCD、CBN)。隨著我國制造業(yè)持續(xù)升級,硬質(zhì)合金刀具的產(chǎn)值占比將逐步提高,我國硬質(zhì)合金刀具產(chǎn)值從2015年的39%提高到2019年的 47%,占比首次超過工具鋼刀具。

硬質(zhì)合金刀具生產(chǎn)工藝包括模具工序、合金工序、深加工工序和涂層工序等多個工序,且每個工序均由多個不同的環(huán)節(jié)組成,其制造工序長、流程復(fù)雜、關(guān)鍵質(zhì)量控制點多,工藝控制難度大,因而行業(yè)技術(shù)門檻較高。

另一方面,硬質(zhì)合金刀具生產(chǎn)工藝包括模具工序、合金工序、深加工工序和涂層工序等多個工序,且每個工序均由多個不同的環(huán)節(jié)組成,其制造工序長、流程復(fù)雜、關(guān)鍵質(zhì)量控制點多,工藝控制難度大,因而行業(yè)技術(shù)門檻較高。

根據(jù)QYResearch 數(shù)據(jù),2016年全球切削刀具市場規(guī)模達331億美元,2020 年全球切削刀具市場規(guī)模達370億美元,2016-2020年復(fù)合增長率2.82%。2022年市場規(guī)模有望達到390億美元。

國切削刀具市場消費情況與我國制造業(yè)發(fā)展水平和結(jié)構(gòu)調(diào)整息息相關(guān)。受國內(nèi)投資增速放緩和需求結(jié)構(gòu)調(diào)整影響,2011年至2016年,刀具市場規(guī)模主要集中在312億元至345億元的區(qū)間。隨著“十三五”規(guī)劃的落地,國內(nèi)供給側(cè)結(jié)構(gòu)性改革的不斷深化,2018年切削刀具行業(yè)市場規(guī)模達到421億元,相對于 2016年增長30.95%。2019年受中美貿(mào)易摩擦以及汽車等下游行業(yè)下行的影響,我國切削刀具消費額下降至393億元,2021年市場規(guī)模達到477億元。

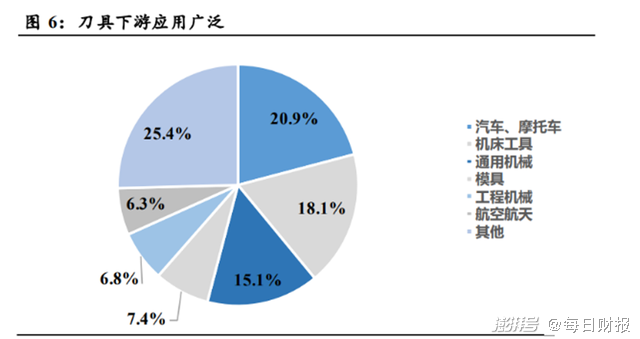

刀具行業(yè)下游主要為制造業(yè),根據(jù)我國切削刀具按制造業(yè)板塊的消費規(guī)模,汽車、摩托車、機床工具、航空航天、通用機械、模具及工程機械等行業(yè)對刀具的需求尤為明顯,所占比例達到95.4%,在軌道交通、能源設(shè)備和新能源等高端領(lǐng)域也有一定應(yīng)用。

第三陣營的反攻

國際刀具行業(yè)競爭格局分為三個陣營,歐美刀具企業(yè)(第一陣營),日韓刀具企業(yè)(第二陣營)以及國產(chǎn)刀具企業(yè)(第三陣營):

第一陣營為以山特維克和伊斯卡等為代表的歐美刀具企業(yè)。歐美刀具企業(yè)定位于為客戶提供完整的刀具解決方案,在高端定制化刀具領(lǐng)域始終占據(jù)主導(dǎo)地位。

第二陣營是以三菱材料和克洛伊等為代表的日韓刀具企業(yè)。日韓刀具企業(yè)定位于為客戶提供通用性、穩(wěn)定性和性價比高的產(chǎn)品,在高端制造業(yè)的非定制化刀具領(lǐng)域贏得了眾多廠商的青睞。

第三陣營是以株洲鉆石和歐科億等為代表的中國刀具企業(yè)。

IR 統(tǒng)計結(jié)果顯示,2020年國內(nèi)硬質(zhì)合金刀具市場 CR10僅21.4%,2021年國內(nèi)硬質(zhì)合金刀具市場 CR10為24.4%,同比2020年提高了3pct,可見國內(nèi)市場集中度低,競爭格局相對分散,進口依賴度高。山特維克在國內(nèi)市場占據(jù)最高的份額,國產(chǎn)廠商在市場份額 Top10中僅擁有三個席位,主要通過差異化的產(chǎn)品策略和價格優(yōu)勢搶占中低端市場份額,除了株洲鉆石外,其他國產(chǎn)企業(yè)市場份額僅不足1%。

我國硬質(zhì)合金刀片廠商主要有中鎢高新(株洲鉆石、自硬公司)、廈門鎢業(yè)(廈門金鷺)、歐科億、華銳精密。

中鎢高新旗下生產(chǎn)數(shù)控刀片的公司主要有株洲鉆石、自硬公司兩家。根據(jù)公開投資者調(diào)研紀(jì)要,2021 年株洲鉆石數(shù)控刀片年產(chǎn)量突破1億片,和自硬公司合計在 2021 年產(chǎn)量達到1.09億片。擴產(chǎn)計劃方面,株鉆公司2020年定增項目使公司年產(chǎn)能擴張2000萬片達到8000萬片,2022年又啟動切削刀具技改項 目,計劃新增1000萬片數(shù)控刀片產(chǎn)能。自硬公司計劃進行數(shù)控 刀片產(chǎn)線擴能改建,預(yù)計2022年達產(chǎn)后產(chǎn)能達到2000萬片。

歐科億成立于1996年,公司是國內(nèi)規(guī)模最大的鋸齒刀片企業(yè),硬質(zhì)合金鋸齒刀片產(chǎn)品工藝技術(shù)位居國內(nèi)前列,自2011年開始,公司依托成熟的硬質(zhì)合金制品生產(chǎn)經(jīng)驗,將業(yè)務(wù)延伸至數(shù)控刀片制造領(lǐng)域,打開第二成長曲線,形成產(chǎn)業(yè)協(xié)同優(yōu)勢。2021年,公司數(shù)控刀片產(chǎn)量超過8000萬片,已經(jīng)成長為國內(nèi)硬質(zhì)合金數(shù)控刀具民企龍頭。預(yù)計2022年公司產(chǎn)能有望進一步增長到1億片以上的水平,進一步打破制約公司業(yè)績釋放的重要因素。華銳精密是國內(nèi)先進的硬質(zhì)合金切削刀具制造商,被評為國家級高新技術(shù)企業(yè),是工業(yè)和信息化部認(rèn)定的“專精特新小巨人企業(yè)”。公司 2021年營業(yè)收入為4.85億元,同比增長55.5%;歸母凈利潤為1.62億元,同比增長82.4%。華銳精密2021年營收大幅上升,得益于國外疫情的以及產(chǎn)業(yè)鏈轉(zhuǎn)移的影響,訂單充足,產(chǎn)能得到充分釋放。

鑒于國家經(jīng)濟政策對新能源等景氣行業(yè)發(fā)展的推動,政府對航空航天等產(chǎn)業(yè)的高度重視,這些行業(yè)的飛速發(fā)展勢必將帶動高端切削刀具需求的增長,本土頭部公司值得關(guān)注。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司