- +1

5次折戟IPO,土巴兔難解互聯網家裝困局

原創 柳牧宗 鈦媒體

圖片來源@視覺中國

▎這些年土巴兔經營情況到底如何?IPO失利背后,又潛藏著哪些問題?

鈦媒體編輯丨柳牧宗

7月18日晚,深交所披露的信息顯示,終止對土巴兔首次公開發行股票并在創業板上市審核。此前幾天,土巴兔的保薦人中金證券向深交所提交了撤回土巴兔在創業板上市的申請。

土巴兔聯合創始人王國春第一時間在微博發文,回應公司主動撤回IOP申請事宜。他表示,此次公司主動撤回IPO,主要是基于對當前市場整體環境等因素的綜合考量,而非其他因素,目前公司經營狀況一切良好,未來待合適時機重新啟動。

那么,這些年土巴兔經營情況到底如何?IPO失利背后,又潛藏著哪些問題?

經緯、紅杉、58同城三大戰投分羹超1/3,「對賭協議」藏風險

公開資料顯示,土巴兔成立于2008年,為互聯網家裝平臺。

成立以來,土巴兔共經歷了三輪融資。2011年12月獲經緯中國數百萬的天使輪投資;2013年6月,經緯中國又進行了兩輪追加投資;2014年1月,獲經緯中國和紅杉中國的億元級B輪融資;2015年3月,獲經緯中國、紅杉中國及58同城合計2億美元C輪融資。

隨著公司體量的壯大,土巴兔開始尋求上市。

招股書顯示,土巴兔IPO擬募集資金7.04億元,將用于技術研發及數據平臺升級項目,總投資為2.18億元;運營信息平臺建設項目,總投資為4845.15萬元;運營服務中心建設及全渠道營銷建設項目,總投資為3.57億元,上述項目實施周期均為3年。另外,公司還將8000萬元作為補充流動資金。

圖片來源@土巴兔招股書

然而,土巴兔的IPO之路,可謂是一波三折。

2018年,土巴兔向港交所遞交招股書,卻遭遇了失敗;2021年6月,土巴兔轉向深交所創業板,后因申請文件中的財務資料已過有效期,再次失敗;同年11月,土巴兔完成財務資料更新,不過隨著土巴兔律師事務所北京市金杜律師事務所因被中國證監會立案調查,其上市進程再次被暫停。

2月28日,土巴兔律師事務所出具復核報告后,深交所恢復土巴兔發行上市審核,但因其申請文件中的財務資料又過了有效期,深交所再次中止其發行上市審核。

6月28日,土巴兔更新了財務資料,恢復發行上市審核,不到一個月之后,土巴兔主動撤回IPO申請,其長達四年的IPO之路告一段落。

這些年來,為了實現IPO目標,土巴兔也經歷了多次股權架構調整,同時也埋下了對賭協議這顆雷。

2018年,根據公司戰略規劃并為滿足港交所的相關標準及要求,土巴兔對境內架構進行了優化重組。主要包括收購深圳彬訊的四家控股子公司,以及與深圳彬訊當時的股東重新簽署VIE控制協議。同一年,又進行了境外紅籌架構優化重組。

2020年9月,土巴兔因啟動在境內上市,開展了拆除紅籌架構及相關重組工作。王國彬、彬訊咨詢、宅滿意咨詢、土巴兔咨詢、Pour La Vie(經緯中國的關聯方)、Sequoia Capital China(紅杉中國)、58 Shenqi(58同城)及深圳彬訊簽署《重組框架協議》等多家機構,約定了包括回購權、優先認購權、優先購買權及共同出售權、反攤薄保護權等,土巴兔相當于是簽署了一份對賭協議。

2021年6月3日,土巴兔及全體股東以及境外投資人等相關方共同簽署了補充協議,協議規定,如公司上市的申請被撤回、退回、撤銷、終止審查、不予批準或不予注冊或者公司上市未能成功實現,僅優先認購權、優先購買權等7項股東優先權利,對于王國彬自動恢復。

這也意味著,倘若土巴兔未能成功上市,可能會觸發股東之間的回購義務,其壓力就落到了創始人王國彬頭上。

IPO前后,土巴兔相關股東的股權也發生了較大變動。

IPO前,王國彬及妻子謝樹英合計直接及間接持有公司50.63%的股份,為公司共同實際控制人。其中,王國彬直接持有49.06%的股份,系公司的控股股東。此外,Pour La Vie持股為20.59%,Sequoia Capital China持股為14.90%,58 Shenqi持股為10%。

IPO后,王國彬直接持股36.80%,Pour La Vie持股為15.44%,Sequoia Capital China持股11.18%,58 Shenqi持股為7.5%。

圖片來源@土巴兔招股書

可以想見,本次IPO失利之后,股東最關注的問題,便是何時再次啟動IPO,給到創始人及其團隊的壓力只會越來越大。

核心業務收入逐年下降,

凈利潤被高營銷吞噬

招股書顯示,截至2021年末,公司業務已覆蓋352座城市,平臺累計留存裝修意向的業主數為3431.2萬人,累計注冊13.3萬家家裝企業,10686家家具建材供應商,匹配業主與裝企891.8萬次。

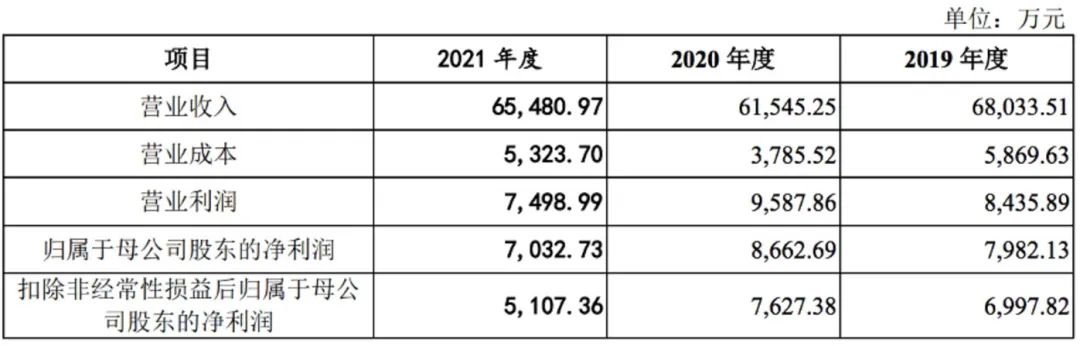

2019年~2021年(下稱“報告期內”),公司分別實現營業收入6.80億元、6.15億元、6.55億元,歸屬于母公司股東的凈利潤分別為7982.13萬元、8662.69萬元、7032.73萬元。

圖片來源@土巴兔招股書

土巴兔表示,2021年歸屬于母公司股東的凈利潤較低,主要系當期公司增加了在流量獲客、品牌廣告方面的投入,同時亦因人員增長、薪酬水平調整,員工薪酬有所增加。

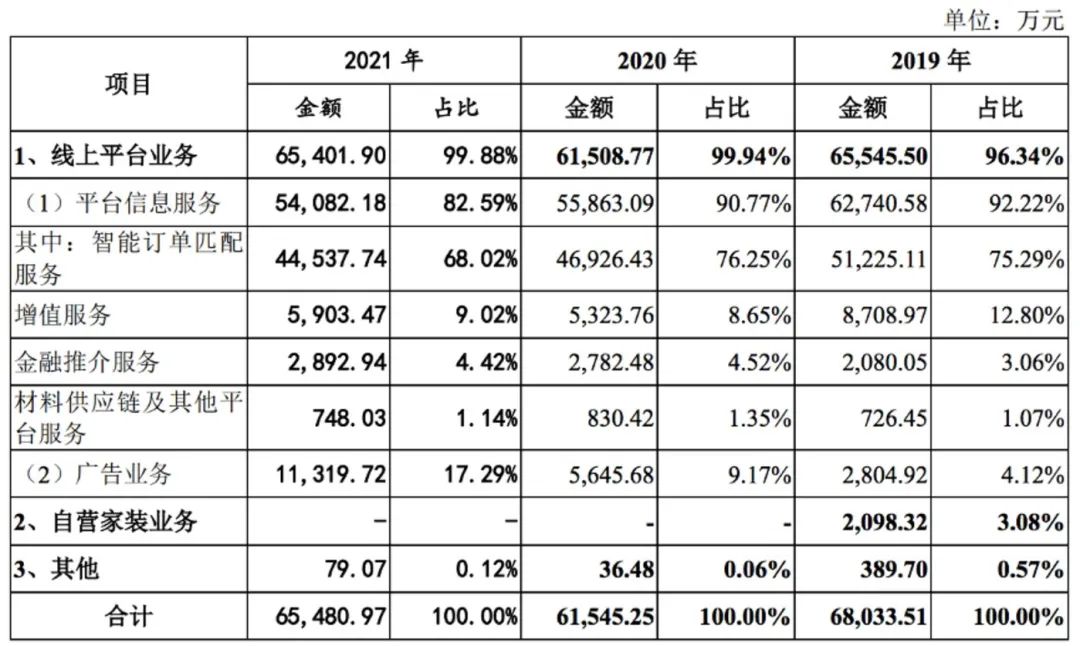

業務模式上,土巴兔包括線上平臺業務、自營家裝業務及其他業務(公司幫助家裝企業等家裝服務供應商開展線下營銷活動等其他服務)。

招股書顯示,因2020年上半年新冠疫情爆發對裝修行業帶來不利影響,已主動終止自營家裝業務。報告期內,線上平臺業務收入分別為6.54億元、6.15億元、6.55億元,2021年其業務占比高達99.88%;2019年自營家裝業務收入為2098.32萬元;報告期內,其他業務收入分別為79.07萬元、36.48萬元、389.70萬元。

圖片來源@土巴兔招股書

報告期內,土巴兔線上業務中的智能訂單匹配服務收入分別為5.12億元、4.69億元、4.45億元,占主營業務收入的比重分別為75.29%、76.25%和68.02%,是公司收入的核心來源,呈現逐年下降的趨勢。

土巴兔表示,2020年一季度新冠疫情爆發,全國范圍內停工停產,裝企出現業務停滯,導致業務量下降,以及2021年全國多地對房地產市場進行嚴控,影響了地區的二手房交易市場,進而影響到該項業務。

截至2021年12月31日,土巴兔固定資產原值為2829.25萬元,賬面凈值為767.08萬元。

招股書顯示,公司存在數項法律風險,包括業務資質瑕疵的風險、無證開展資金托管和結算業務的風險、租賃物業瑕疵相關的風險、未決訴訟相關的風險、用戶信息收集或使用不當帶來的風險等10項風險。

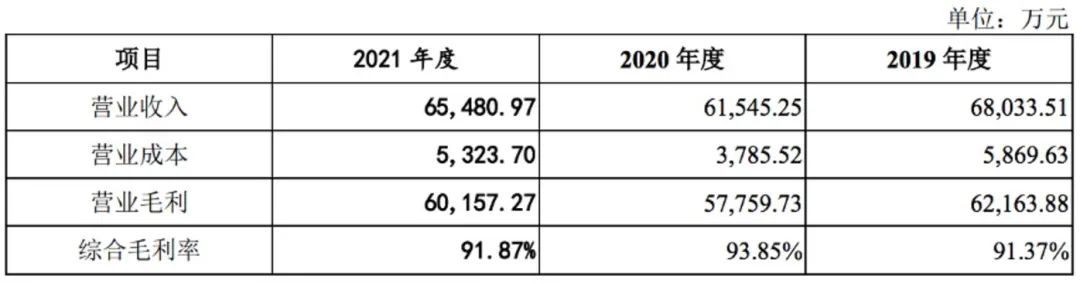

報告期內,土巴兔綜合毛利率分別為91.37%、93.85%和91.87%,呈現波動狀態。高毛利率情況下,土巴兔的凈利率分別為11.71%、14.07%、10.74%,維持在相對較低的狀態。

圖片來源@土巴兔招股書

那么,是什么原因導致如此低的毛利率?招股書顯示,報告期內,土巴兔廣告流量成本逐年上升,分別達到2.06億元、2.15億元和2.40億元,占收入比重分別達到30.31%、35.00%和36.66%。另外,報告期內品牌推廣費分別達到7931.38萬元、3467.74萬元和6004.65萬元。

可以看出,報告期內土巴兔的營銷費用均占據不低的比重。2021年,土巴兔上述兩大營銷費用達3億元,占當期營業收入的45.80%,如此之高的營銷比重,勢必帶來利潤的降低。

值得注意的是,土巴兔存在一起LED顯示屏戶外媒體廣告發布合同的訴訟,原告阿爾法廣告要求土巴兔支付廣告發布費用263.28萬元,并承擔案件訴訟費用、保全費用等相關費用。

對此,土巴兔稱公司南京分公司全員工郝浩杰盜用南京分公司的印章與阿爾法廣告簽署了《LED顯示屏戶外媒體廣告發布合同》,該合同無效,所以未支付相關費用。同時,土巴兔對郝浩杰提起訴訟,賠償公司相關損失及承擔案件訴訟費用。

成投訴「重災區」,司法案件達500余宗

自從互聯網家裝這一新模式興起以后,業主們控訴的帖子幾乎就沒斷過,主要集中在工期延誤、收費不透明、裝修質量不滿意等方面,土巴兔也不例外。

據黑貓投訴顯示,截至2022年7月23日,土巴兔裝修的投訴量為217條,已回復為204條,已完成為191條。

有消費者在7月18日投訴稱,去年12月在土巴兔平臺與某裝修公司簽署合同,截止投訴之時仍未完成裝修,原因系裝修公司多次惡意延期,甚至以停工威脅業主要無視合約才復工。尋求土巴兔平臺解決,告知業主必須答應裝修公司違約條款,對此該消費者明確表示不予接受。

圖片來源@黑貓投訴

6月21日,一位用戶投訴稱,土巴兔平臺推送資質不良、信譽不良企業給業主,導致業主與其簽署了虛假合同和虛假贈送協議,引發一系列后續問題,后又發現這是一家皮包公司,已重新注冊了法人,繼續在土巴兔平臺運營。截至目前,該投訴還未作出有效處理。

另外,據天眼查數據,土巴兔共涉及500余宗司法案件,其中超過26%的司法案件系裝飾裝修合同糾紛。

土巴兔投訴這么多,與其經營模式以及本身運營不善相關。

消費者上互聯網家裝平臺,大多是尋找質優價廉的裝修服務,也就是圖個便宜,但多數知名裝企顧忌聲譽,并不愿意與魚龍混雜的商家一塊入駐,消費者遇坑的幾率被無限放大。

另外,據《中國網》財經報道,土巴兔對入駐平臺只審核是否有營業執照和辦公地點即可,這或許也是其屢遭投訴的原因之一。

家裝是一個重體驗、長鏈條的產業,任何一個鏈條上出現問題,都有可能導致消費者體驗變差,尤其是作為互聯網家裝平臺,對入駐商家審核不嚴,一旦業主與裝企之間發生矛盾,平臺就會被牽連。

土巴兔對此心知肚明,在招股書中表示,家裝企業可能在平臺控制范圍之外存在未能滿足消費者需求,或不能保證持續提供優質服務的情況。消費者可能因家裝企業未能提供優質服務而歸咎于平臺,從而損害平臺的聲譽及品牌價值。

除了投訴難題之外,擺在土巴兔面前更為嚴峻的現實情況是,京東、國美、天貓、貝殼等互聯網巨頭均已推出家裝服務,這些巨頭擁有龐大的線上流量,可以更為高效地開展業務,對比之下土巴兔還陷在流量營銷黑洞里而不可拔。

土巴兔何時向資本市場再次發起沖擊,能否順利IPO?鈦媒體App也將持續關注。

(本文首發鈦媒體APP,作者|柳牧宗)

原標題:《5次折戟IPO,土巴兔難解互聯網家裝困局|鈦媒體焦點》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司