- +1

油氣行業(yè)迎來(lái)新一輪投資,石油人又有得忙了

2022年以來(lái),全球原油供需持續(xù)偏緊,疊加地緣政治溢價(jià),國(guó)際油價(jià)持續(xù)上漲,布油期貨價(jià)格一度觸及139美元,近期油價(jià)已穩(wěn)定在100美元/桶以上。高油價(jià)時(shí)代已然來(lái)臨,那么高油價(jià)是否一定會(huì)引發(fā)高投資呢?

01

高油價(jià)始終是投資的“興奮劑”

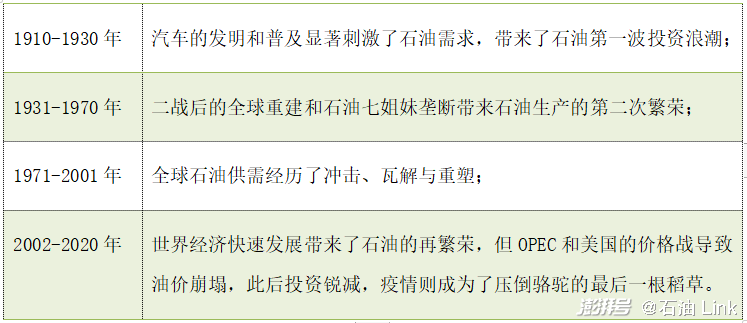

當(dāng)我們觀(guān)察這個(gè)世界時(shí),會(huì)發(fā)現(xiàn)很多事物都存在周期性,如:經(jīng)濟(jì)周期、豬周期,就連時(shí)尚都是一個(gè)“輪回”……石油投資當(dāng)然也是有周期的。

如下表所示,自1910年至今的110年里,我們一共經(jīng)歷了4個(gè)完整的石油投資周期,其中最短跨度20年,最長(zhǎng)跨度40年。

事實(shí)上,每一輪石油投資周期都有著相似之處。

一開(kāi)始,下游景氣度通常會(huì)上升,這使得需求激增、供不應(yīng)求,油價(jià)因此上漲,石油公司的利潤(rùn)也不斷增加。高利潤(rùn)驅(qū)使石油公司增加資本投入,行業(yè)景氣度也因此上升。

然而,高價(jià)也會(huì)導(dǎo)致需求增長(zhǎng)放緩。同時(shí),隨著新供給涌入市場(chǎng),價(jià)格也開(kāi)始回落至正常水平。

當(dāng)市場(chǎng)形勢(shì)由供需平衡逐漸轉(zhuǎn)變?yōu)楣┻^(guò)于求時(shí),則會(huì)出現(xiàn)價(jià)格大幅下跌、利潤(rùn)縮水的情況。因此,石油公司開(kāi)始減少投資或關(guān)閉產(chǎn)能,以讓市場(chǎng)再次達(dá)到平衡,準(zhǔn)備迎接下一輪周期。

我們可以看出,油價(jià)始終是石油周期性投資的驅(qū)動(dòng)核心,直接影響石油投資的增加或減少。

過(guò)去的每一輪油價(jià)高漲都引致了石油投資的熱潮,同時(shí)也給市場(chǎng)上帶來(lái)了新的供給:或是發(fā)現(xiàn)新的油田,或是開(kāi)發(fā)了以前在經(jīng)濟(jì)上或技術(shù)上不可行的已知油田。

了解了石油投資的周期性,我們就能夠理順?biāo)悸罚辞瀹?dāng)下發(fā)生事情的本質(zhì),以更好的做出應(yīng)對(duì)。

02

迎來(lái)新一輪投資周期

每當(dāng)談起如今的高油價(jià),人們首先想到的可能就是俄烏沖突。

誠(chéng)然,俄烏沖突作為直接導(dǎo)火索,點(diǎn)燃了人們對(duì)于油氣短缺的恐慌情緒,使得國(guó)際原油價(jià)格攀升。

然而根據(jù)統(tǒng)計(jì)數(shù)據(jù),此次俄烏沖突對(duì)于俄羅斯的能源生產(chǎn)和出口并沒(méi)有產(chǎn)生實(shí)質(zhì)性影響。

追根溯源,是長(zhǎng)期以來(lái)的上游投資不足,使得石油出現(xiàn)了供不應(yīng)求的狀態(tài),進(jìn)而導(dǎo)致了本輪油價(jià)高漲。

據(jù)統(tǒng)計(jì),2015年全球油氣上游投資銳減了25%,此后一直保持低位。2020年受疫情影響,全球油氣資本開(kāi)支僅為3280億美元,為近10年最低水平。

由于油氣行業(yè)從投資到產(chǎn)生新供給的時(shí)間一般為5-8年,因此,2015年以后油氣行業(yè)投資減少的后果在2021年后逐漸顯現(xiàn)。

事實(shí)上,在俄烏沖突之前的今年2月份,原油價(jià)格就已經(jīng)達(dá)到了90美元/桶。

因此,當(dāng)前的高油價(jià)絕不僅僅是區(qū)域沖突導(dǎo)致的短暫性?xún)r(jià)格波動(dòng),而是石油供給沒(méi)有跟上疫情后需求的恢復(fù)所造成的。

隨著油價(jià)的上漲,全球油氣上游的資本開(kāi)支終于迎來(lái)復(fù)蘇。據(jù)IEA數(shù)據(jù)顯示,2021年全球油氣上游開(kāi)支增長(zhǎng)至3800多億美元,這意味著油氣行業(yè)開(kāi)始邁入新一輪投資周期。

與此同時(shí),國(guó)際石油公司的經(jīng)營(yíng)業(yè)績(jī)也大幅回升。2021年,5家國(guó)際大石油公司合計(jì)凈利潤(rùn)由負(fù)轉(zhuǎn)正,自由現(xiàn)金流猛增,為2020年同期的7倍。

國(guó)際石油公司利用油價(jià)回升時(shí)機(jī),加快上游資產(chǎn)向核心領(lǐng)域和核心地區(qū)集中,加速非主營(yíng)業(yè)務(wù)及高碳業(yè)務(wù)剝離計(jì)劃,以?xún)?yōu)化資產(chǎn)結(jié)構(gòu)。

與國(guó)際石油公司相比,我國(guó)對(duì)原油的對(duì)外依存度高于70%,因此,保障能源自主安全成為了國(guó)家的戰(zhàn)略選擇。

為落實(shí)國(guó)家的戰(zhàn)略方針,國(guó)內(nèi)“三桶油”自2019年開(kāi)始增儲(chǔ)上產(chǎn)的七年行動(dòng)計(jì)劃,國(guó)內(nèi)油氣行業(yè)上游資本開(kāi)支總體穩(wěn)步增長(zhǎng)。

根據(jù)各公司年報(bào)計(jì)算,2021年“三桶油”上游資本支出總計(jì)約3142億元人民幣,2022年計(jì)劃支出預(yù)計(jì)較上年增加約217億元人民幣。其中,中國(guó)石油勘探開(kāi)發(fā)支出規(guī)模最大,約占54%;中國(guó)石化今年上游支出增加比例最大,約為20%。

可見(jiàn),2022年油氣上游投資將繼續(xù)增長(zhǎng),這也是符合周期特征的行業(yè)變化。

03

上游資本開(kāi)支走向受到高度關(guān)注

供應(yīng)短缺何時(shí)才能得到解決?在急劇的沖擊下,行業(yè)會(huì)采取怎樣的措施來(lái)緩解?碳中和將如何影響油氣行業(yè)發(fā)展?種種因素加持之下,未來(lái)油氣行業(yè)資本開(kāi)支的走向受到前所未有的關(guān)注。

無(wú)論對(duì)于消費(fèi)者、投資者、政策制定者還是地球來(lái)說(shuō),這個(gè)問(wèn)題的重要性從未如此之高。

那么本輪石油投資將呈現(xiàn)怎樣的發(fā)展趨勢(shì)呢?

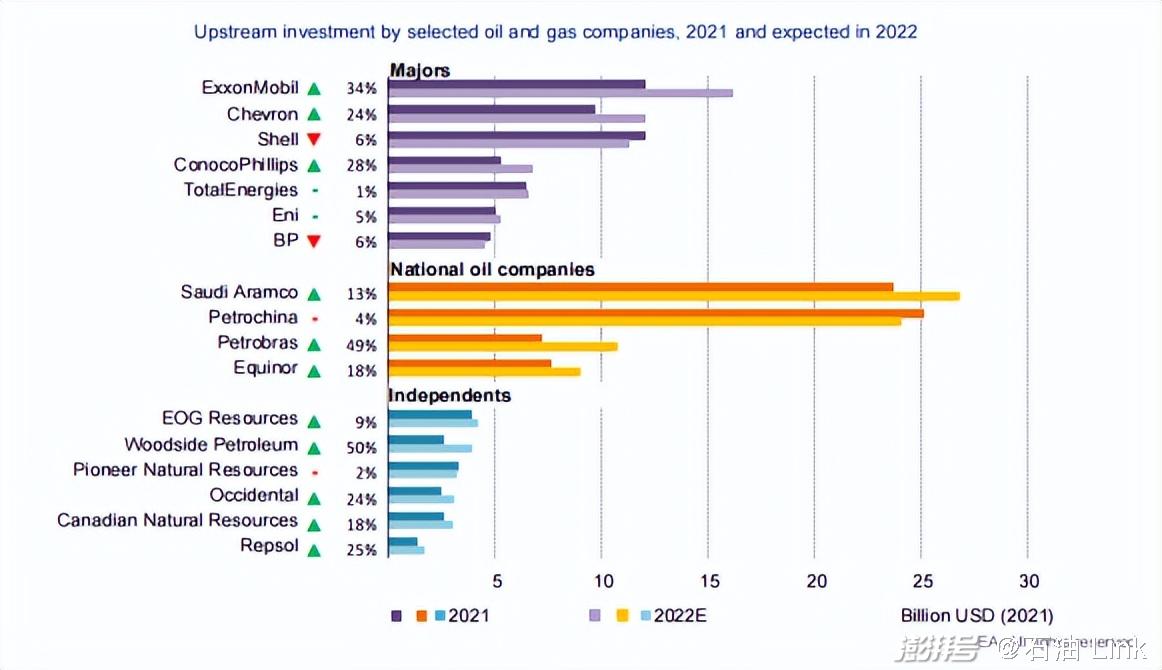

短期來(lái)看,上游資本開(kāi)支將回升。據(jù)Rystad Energy、IHS等機(jī)構(gòu)5月底的最新預(yù)測(cè),今年全球油氣上游投資將增加20%,而IEA的預(yù)測(cè)則相對(duì)保守,根據(jù)6月22日IEA發(fā)布的《World Energy Investment 2022》報(bào)告,全球上游石油和天然氣總投資將在2022年反彈10%左右。

部分油氣公司2021年上游投資及2022年預(yù)期上游投資

盡管預(yù)計(jì) 2022 年將出現(xiàn)反彈,但上游油氣投資仍比疫情之前的水平低。若想回到疫情之前的投資水平,不少機(jī)構(gòu)預(yù)測(cè)至少還需要3年的時(shí)間。

上游資本開(kāi)支雖然開(kāi)始增加,但是產(chǎn)量相對(duì)會(huì)有一定的滯后性。因此,油氣供應(yīng)近期內(nèi)可能會(huì)持續(xù)偏緊,但不會(huì)出現(xiàn)嚴(yán)重的供應(yīng)短缺,高油價(jià)也可能還會(huì)持續(xù)一段時(shí)間。

對(duì)于石油公司來(lái)說(shuō),這種局面可能會(huì)產(chǎn)生較高的收益,從而更有能力去投資;

對(duì)于國(guó)內(nèi)油氣從業(yè)者來(lái)說(shuō),在增儲(chǔ)上產(chǎn)、持續(xù)加大投資力度的帶動(dòng)之下,國(guó)內(nèi)油氣行業(yè)的景氣度仍將延續(xù);

對(duì)于消費(fèi)者來(lái)說(shuō),油價(jià)維持高位或?qū)е赂嘞M(fèi)者購(gòu)買(mǎi)新能源汽車(chē);

而對(duì)以石油為原料的產(chǎn)業(yè)來(lái)說(shuō),高成本、或?qū)⒃龃蟮慕?jīng)營(yíng)壓力都是他們需要直面的問(wèn)題。

雖然石油投資周期有相似之處,但每一輪投資周期中,由于時(shí)代背景的不同,總會(huì)有不同的變量,而這些不同的變量可能就決定了未來(lái)油氣投資的發(fā)展走向。

而“碳中和”或是本輪投資周期的最大變量,它使得石油公司對(duì)投資的選擇更加“謹(jǐn)慎”。他們沒(méi)有傾盡全力增加油氣上游支出,而是更加偏向經(jīng)濟(jì)效益高、成本低、前景好的資產(chǎn)。

因此,長(zhǎng)期而言,本輪投資周期或呈現(xiàn)為弱周期,資本開(kāi)支增速或偏低。這也將造成供應(yīng)增長(zhǎng)放緩,導(dǎo)致供應(yīng)彈性下降,價(jià)格波動(dòng)加大。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀(guān)點(diǎn),不代表澎湃新聞的觀(guān)點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪(fǎng)問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線(xiàn): 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司