- +1

連翻5倍成妖股,中通客車(chē),成妖之后不心虛嗎?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的竹筍

這段時(shí)間,中通客車(chē)(000957)股價(jià)成妖。

自5月13日起,中通客車(chē)連續(xù)13個(gè)漲停。倆月不到,股價(jià)翻了5倍。且在此期間,還兩度因?yàn)楣蓛r(jià)異常波動(dòng),停牌核查。實(shí)際交易日不到30天。

來(lái)源:同花順,截止7月11日

面對(duì)這種詭異上漲,所有人都是丈二和尚摸不著頭腦。有人說(shuō),中通客車(chē)是受到了汽車(chē)整車(chē)的政策利好刺激。也有人說(shuō),是核酸檢測(cè)車(chē)業(yè)務(wù),被寄予了厚望。

但這些猜測(cè),都被中通客車(chē)自己否決了。根據(jù)中通客車(chē)公告,核酸檢測(cè)車(chē)業(yè)務(wù)不足以對(duì)盈利產(chǎn)生重大影響,近期也未出臺(tái)對(duì)公司存在重大影響的行業(yè)政策。

來(lái)源:中通客車(chē)答復(fù)深交所關(guān)注函的公告

資本市場(chǎng)行為,有時(shí)候真的很難在基本面層面找到答案。

可是,若沒(méi)有業(yè)績(jī)支撐,暴漲終究只能是鏡花水月,曇花一現(xiàn)。

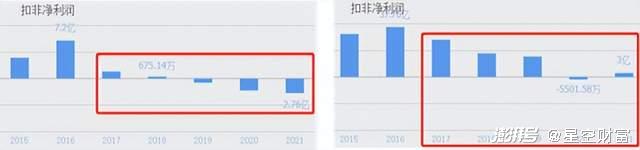

一、行業(yè)弱周期,連續(xù)虧三年

翻開(kāi)中通客車(chē)財(cái)報(bào),怎一個(gè)慘字了得。

2017年,中通客車(chē)業(yè)績(jī)突然變臉,開(kāi)始徘徊在盈虧平衡邊緣。

2019年,徹底扭盈為虧。其后三年虧損逐年加劇。

到2022年一季度,頹勢(shì)依然不減,扣非凈利潤(rùn)-4246.48萬(wàn)。

至于原因嘛,首先,從客觀(guān)層面來(lái)看,整個(gè)客車(chē)行業(yè)都處在弱周期中。

2015-2017年,在補(bǔ)貼刺激下,新能源公交需求激增,客車(chē)企業(yè)業(yè)績(jī)都相當(dāng)亮眼。但代價(jià)是市場(chǎng)需求被提前消費(fèi)。其后幾年,公交采購(gòu)需求持續(xù)下滑。

進(jìn)入2020年后,客車(chē)賽道又受到了疫情沖擊,雪上加霜。

不過(guò),客觀(guān)原因只能算是造成中通客車(chē)業(yè)績(jī)慘淡的推手。根本原因,還是主觀(guān)層面,實(shí)力不夠。

最有力的證據(jù)是,同行宇通客車(chē)(600066),自2017年起也備受打擊。但在中通客車(chē)連虧三年的時(shí)點(diǎn),宇通仍然能夠保持相對(duì)不錯(cuò)的成績(jī)。

來(lái)源:同花順,中通客車(chē)(左)宇通客車(chē)(右)

行業(yè)周期,或許還有望復(fù)蘇。但若實(shí)力不夠,只會(huì)永遠(yuǎn)被人甩在身后。

二、規(guī)模被碾壓,盈利被吊打

那么,中通客車(chē)和宇通客車(chē)究竟有多大差距?

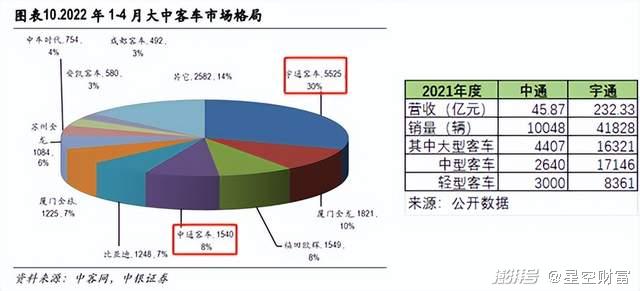

1、規(guī)模被碾壓

客車(chē)賽道,宇通客車(chē)是當(dāng)之無(wú)愧的龍頭。其大中型客車(chē)市占率大約是中通客車(chē)的4倍。營(yíng)收約為中通客車(chē)的5倍。

最關(guān)鍵的是,規(guī)模差異,不僅僅影響規(guī)模。

2、盈利被吊打

2021年,宇通客車(chē)毛利率18.65%,而中通客車(chē)毛利率只有11.89%。

究其原因,一方面是產(chǎn)品結(jié)構(gòu)差異。中通客車(chē)旗下,毛利率更高的大中型客車(chē),銷(xiāo)量占比相對(duì)較低。2022年上半年,中通客車(chē)通過(guò)調(diào)整產(chǎn)品結(jié)構(gòu),毛利率已有所增長(zhǎng),一季度達(dá)13.1%。

不過(guò),回看2021年度數(shù)據(jù),會(huì)發(fā)現(xiàn)一個(gè)更嚴(yán)重的問(wèn)題。

按理說(shuō),中通客車(chē)生產(chǎn)的輕型車(chē)占比高,那么平均單車(chē)售價(jià)和單車(chē)成本,都應(yīng)低于宇通客車(chē)。從數(shù)據(jù)來(lái)看,中通客車(chē)單車(chē)售價(jià)確實(shí)更低。但單車(chē)材料成本,卻明顯高于宇通客車(chē)。

來(lái)源:公開(kāi)數(shù)據(jù)

鑒于其核心零部件主要來(lái)自外采,那么原料成本高,也就意味著采購(gòu)價(jià)格高。

所以,中通客車(chē)毛利率低的另一個(gè)原因,就是在采購(gòu)環(huán)節(jié),議價(jià)能力弱。

來(lái)源:宇通客車(chē)2021年年報(bào)

追根溯源,還是因?yàn)橹型蛙?chē)市場(chǎng)規(guī)模小,行業(yè)地位低。而這個(gè)問(wèn)題,絕非調(diào)整產(chǎn)品結(jié)構(gòu),就能解決的。

規(guī)模差異,不僅僅影響規(guī)模,還影響盈利。

3、競(jìng)爭(zhēng)力薄弱

綜上來(lái)看,規(guī)模影響議價(jià)能力,議價(jià)能力影響成本。

而本質(zhì)上,汽車(chē)也是一種消費(fèi)品。企業(yè)的成本控制能力,決定了產(chǎn)品的性?xún)r(jià)比。進(jìn)而決定了產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力。

也就是說(shuō),規(guī)模越小——>議價(jià)能力越弱——>成本控制能力越差——>產(chǎn)品性?xún)r(jià)比越低——>市場(chǎng)競(jìng)爭(zhēng)力越弱——>規(guī)模越小。惡性循環(huán)。

規(guī)模差異,不僅僅影響規(guī)模、盈利,還影響市場(chǎng)競(jìng)爭(zhēng)力。

三、靠賒銷(xiāo)保銷(xiāo)量,調(diào)壞賬保利潤(rùn)

不知是否因競(jìng)爭(zhēng)力偏低,中通客車(chē)在銷(xiāo)售策略上,給了下游客戶(hù)更多便利。

截止2022年一季度,中通客車(chē)應(yīng)收賬款33.24億,應(yīng)收賬款周轉(zhuǎn)天數(shù)達(dá)346.42天。而宇通客車(chē)應(yīng)收賬款48.13億,周轉(zhuǎn)天數(shù)只有132.02天。

來(lái)源:同花順,中通客車(chē)(左)宇通客車(chē)(右)

所謂應(yīng)收賬款周轉(zhuǎn)天數(shù),是指企業(yè)從取得應(yīng)收賬款,到收回款項(xiàng)所需要的時(shí)間。也就是說(shuō),中通客車(chē)的客戶(hù)賬期,大約是宇通客車(chē)的2.6倍。

誠(chéng)然,中通客車(chē)這種操作,會(huì)吸引到一部分資金緊張的客戶(hù),但也要承擔(dān)一定的代價(jià)。

1、占用現(xiàn)金流

從財(cái)報(bào)來(lái)看,中通客車(chē)自己的現(xiàn)金流,并不好看。一季度經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流凈額-2.85億,資產(chǎn)負(fù)債率高達(dá)73.35%,遠(yuǎn)超宇通客車(chē)的49.38%。

同期,中通客車(chē)財(cái)務(wù)費(fèi)用率1.8%。而宇通客車(chē)財(cái)務(wù)費(fèi)用率-1.67%。中通客車(chē)毛利率本就低,財(cái)務(wù)費(fèi)用一正一負(fù),與宇通又差了近4個(gè)點(diǎn)的盈利。

中通客車(chē)給下游客戶(hù)提供超長(zhǎng)賬期,然而自己卻要負(fù)債前行。

2、壞賬風(fēng)險(xiǎn)高

另外,應(yīng)收賬款最大的風(fēng)險(xiǎn)是壞賬。賬齡越長(zhǎng),壞賬的可能性越大。

從數(shù)據(jù)來(lái)看,中通客車(chē)每一年的信用減值損失率,都要高于宇通客車(chē)。

來(lái)源:公開(kāi)數(shù)據(jù)

而這個(gè)差異,還是中通客車(chē)寬松計(jì)提的結(jié)果。

橫向?qū)Ρ龋型蛙?chē)按照賬齡計(jì)提的壞賬比例,明顯低于宇通客車(chē)。

來(lái)源:iFinD-宇通客車(chē)(左),中通客車(chē)2021年年報(bào)(右)

中通客車(chē)靠賒銷(xiāo)來(lái)保銷(xiāo)量。但高應(yīng)收帶來(lái)的高壞賬風(fēng)險(xiǎn),中通客車(chē)無(wú)力承擔(dān)。所以采取低壞賬比例,來(lái)盡可能的減少對(duì)利潤(rùn)的沖擊。

只是這樣做,無(wú)非是把風(fēng)險(xiǎn)都留給了日后。

四、方方面面落后,唯獨(dú)市值崛起

宇通客車(chē)曾在年報(bào)中提出,公司經(jīng)營(yíng)業(yè)績(jī)主要取決于四個(gè)因素:

一是行業(yè)需求;

二是產(chǎn)品競(jìng)爭(zhēng)力;

三是滿(mǎn)足客戶(hù)需求能力;

四是自身的成本控制能力。

來(lái)源:宇通客車(chē)2021年年報(bào)

對(duì)號(hào)入座來(lái)看:

首先,在行業(yè)層面、以及滿(mǎn)足客戶(hù)需求能力上,中通客車(chē)和宇通客車(chē)處境基本相同。二者產(chǎn)品線(xiàn)都覆蓋了大型、中型、輕型客車(chē),不過(guò)行業(yè)整體需求疲軟,中通和宇通都很難有好成績(jī)。

其次,在成本控制能力上,宇通客車(chē)占據(jù)規(guī)模優(yōu)勢(shì),有更強(qiáng)的議價(jià)權(quán)。單車(chē)耗費(fèi)的材料成本差異,已經(jīng)說(shuō)明了一切。

最后,在產(chǎn)品競(jìng)爭(zhēng)力維度,且不說(shuō)宇通客車(chē)市占率幾乎是中通客車(chē)4倍,就說(shuō)中通客車(chē)靠賒銷(xiāo)保銷(xiāo)量這一操作,也足以看出,中通客車(chē)的產(chǎn)品競(jìng)爭(zhēng)力相對(duì)較弱,否則何至于此。

然而,在資本市場(chǎng)上,宇通客車(chē)市值才180億。只有其1/4體量,且方方面面落后的中通客車(chē),卻已達(dá)115億(截止7月11日)。

這個(gè)市值,不心虛嗎?

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。沒(méi)有買(mǎi)賣(mài)就沒(méi)有傷害。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀(guān)點(diǎn),不代表澎湃新聞的觀(guān)點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪(fǎng)問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線(xiàn): 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司