- +1

5天5漲停的新冠“大妖股”,實控人大舉套現(xiàn),還大搞利益輸送?

原創(chuàng) 銳眼哥 財經(jīng)銳眼

目前,奧密克戎變異毒株BA.5正在全球加速傳播中,在很多國家BA.5已經(jīng)演變?yōu)橹饕餍卸局辍?/p>

BA.5的特點是傳播力更強,病毒載量更高。BA.5的基本傳染數(shù)R0值已經(jīng)高達18,比奧密克戎病毒早期毒株的R0值不到10的傳播力要大的多,而且出現(xiàn)了入侵肺部、強免疫逃脫力的新情況。

BA.5毒株又給醫(yī)學界提出了新的挑戰(zhàn),就在最近,知名醫(yī)藥巨頭阿斯利康研發(fā)的全球唯一新冠預防藥Evusheld(恩適得)獲準進入中國大陸,引發(fā)A股多家公司股價異動。

7月5日,恩適得在海南海口博鰲機場完成入境特殊物品審批,首次進入中國大陸。

恩適得的藥物成分是由兩種全人源長效單克隆抗體組成,模擬人體天然抗體防御機制,通過與新冠病毒刺突蛋白上的不同位點結(jié)合,降低病毒感染率,清除已被感染的細胞。

這款藥物價格比較貴,一次性注射兩針需要花費13300元,而且只能是自費,不能走醫(yī)保。不過即使這么貴,也有不少來預約打針的,他們大多數(shù)是出國留學人員。

瑞康醫(yī)藥,澄清之后股價依然漲停

回顧疫情之后的A股公司,只要和外國醫(yī)藥巨頭有過新冠藥物方面合作的公司,其股票沒有不被爆炒的。

那么,這次恩適得在A股的影子公司是誰呢?答案是瑞康醫(yī)藥和重藥控股。

瑞康醫(yī)藥位于山東煙臺,公司業(yè)務包括藥械流通、數(shù)字醫(yī)療、醫(yī)學診斷等。因為瑞康醫(yī)藥跟阿斯利康有長期合作關(guān)系,所以市場上前些天就傳聞瑞康醫(yī)藥是恩適得的代理商。

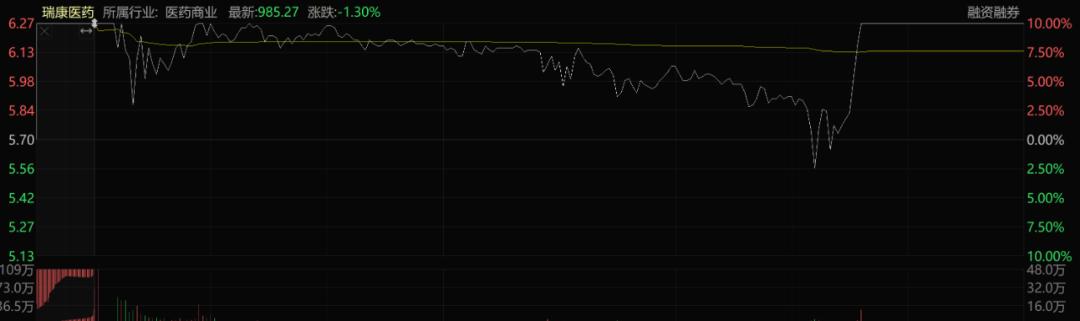

正因為如此,瑞康醫(yī)藥在7月6日、7日、8日出現(xiàn)連續(xù)三個漲停板的走勢。

不過瑞康醫(yī)藥在7月8日發(fā)布公告表示,公司與阿斯利康長期合作,存在戰(zhàn)略合作關(guān)系及業(yè)務往來,但公司未與阿斯利康簽署任何關(guān)于恩適得中國大陸代理的協(xié)議。

瑞康醫(yī)藥(002589.SZ)在股價明顯異動之后發(fā)這個公告,是在走正常流程。

不過不正常的是,投機資金根本就無視瑞康醫(yī)藥的公告,在7月11日、12日又將其股價拉到漲停板上。

目前,瑞康醫(yī)藥已經(jīng)5天5漲停。

其中7月12日,瑞康醫(yī)藥漲停開盤之后就出現(xiàn)跳水,在下午兩點之后一度翻綠,但緊接著就有資金將其股價直線拉到漲停板上。

如此走勢,瑞康醫(yī)藥也放出了巨量。當天收盤后,公司的總市值為94.35億,流通市值為71.91億。當天的成交金額高達29.4億,換手率高達41.79%。

高位放出巨量,而且是午后跳水之后的強拉,根據(jù)以往的經(jīng)驗,瑞康醫(yī)藥的股價或許已經(jīng)短線見頂。當然這只是筆者的猜測,絕對不構(gòu)成操作建議。

除了瑞康醫(yī)藥外,重藥控股(000950.SZ)也被當作了恩適得概念股炒作。不過重藥控股走勢明顯不如瑞康醫(yī)藥,其股價在連續(xù)兩個漲停板之后,今天就出現(xiàn)高位巨量十字星的走勢。

業(yè)績連續(xù)腰斬,并購帶來巨額商譽

2011年上市的瑞康醫(yī)藥,股價在2015年大牛市期間見頂,此后股價幾經(jīng)反復也沒有沖過2015年的高點。自從2018年之后,其股價就出現(xiàn)了單邊下跌的走勢。

過去幾年,瑞康醫(yī)藥股價一度大跌超過86%!

長期下跌的背后自然是其越來越差的業(yè)績。拿2021年來說,瑞康醫(yī)藥營收210.60億元,同比減少22.67%;歸母凈利潤1.31億元,同比減少49.80%。

在2021年業(yè)績腰斬的基礎(chǔ)上,今年一季度,瑞康醫(yī)藥業(yè)績幾乎再度腰斬,具體數(shù)據(jù)為:一季度公司營收40.93億元,同比下降28.99%;歸母凈利潤4273.66萬元,同比下降47.66%。

瑞康醫(yī)藥股價長期下跌,公司治理方面也有各種問題。從2016年開始,瑞康醫(yī)藥就不斷收購擴張,并購了上百家公司。這導致了過去6年里,瑞康醫(yī)藥每年都會收到交易所的年報問詢函。

被并購的子公司太多,讓瑞康醫(yī)藥消化不良,由于子公司業(yè)績不達標,瑞康醫(yī)藥光在2019年就計提了超過18億元的商譽減值準備。

瑞康醫(yī)藥這幾年,干的最多的事情除了收購子公司之外,恐怕就是打官司追討子公司的欠款了。

擴張屢屢失敗之后,瑞康醫(yī)藥又不斷收縮規(guī)模,處置子公司。伴隨著公司規(guī)模不斷縮水的,自然是其業(yè)績和股價。

一家人自己買賣,涉嫌利益輸送?

其實,瑞康醫(yī)藥還有奇葩操作,那就是高買低賣自家資產(chǎn)。

今年2月18日,瑞康醫(yī)藥發(fā)布公告,擬出資約2.30億元,以溢價1.4倍的價格收購公司實際控制人韓旭、張仁華之子韓春林實際控制的天津國慧大健康科技有限公司(簡稱:國慧大健康)約38.40%股權(quán)。

值得注意的是,國慧大健康在2020年一度被瑞康醫(yī)藥剝離了出去。

這難道不是赤裸裸的利益輸送嗎?

瑞康醫(yī)藥實控人韓旭、張仁華夫婦,其股權(quán)質(zhì)押率本來就很高,因此市場懷疑一家人演這出戲,目的就是為了緩解緊張的資金鏈!

所以深交所馬上在2月23日對瑞康醫(yī)藥下了關(guān)注函,要求其解釋清楚。

而在這之前幾天的2月16日,張仁華和韓旭又分別質(zhì)押了瑞康醫(yī)藥1000萬股和1億股,合計占到所持股份的23.89%,占公司總股份的7.31%,質(zhì)押理由是償還債務。

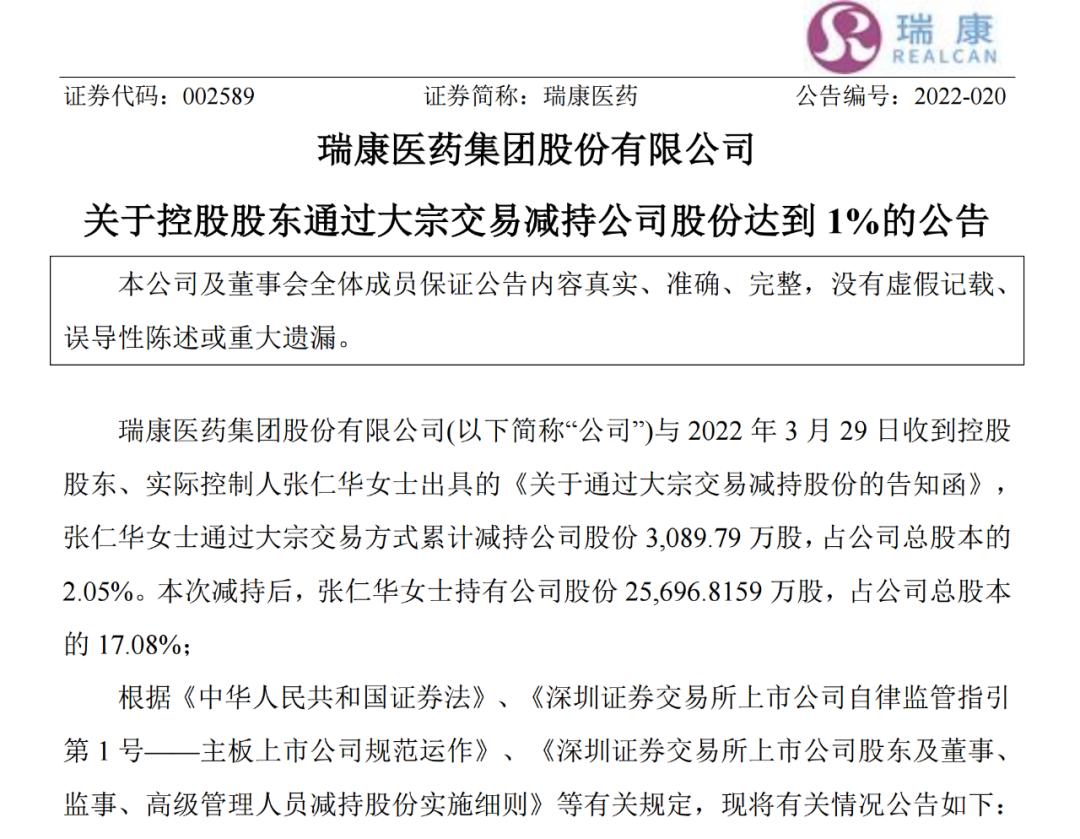

接下來瑞康醫(yī)藥又玩起了套現(xiàn)的游戲。3月29日,張仁華通過大宗交易累計減持公司3089.79萬股,占公司總股本的2.05%。減持后,張仁華還持有2.56億股,占公司總股本的17.08%。

這實控人一家子,這幾年搞了太多的資本運作,讓公司效益越來越差,股價越來越低,不過他們自己是不是越來越富,咱作為外人就不知道了!

不過可以確定的是,在股價連續(xù)5個漲停板之后,實控人一家子手里的股份又極大增值了。他們會不會選擇逢高套現(xiàn)呢?咱們不妨接下來觀察觀察。

(以上是筆者個人觀點,僅供參考,投資風險自擔。)

原標題:《5天5漲停的新冠“大妖股”,實控人大舉套現(xiàn),還大搞利益輸送?》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司