- +1

八馬茶業(yè)沖擊IPO,資本為何不待見茶葉?

資本“愛酒不愛茶”似乎已成為鐵律。

近期,八馬茶業(yè)向深交所提交了招股說明書,再次開啟上市之路。

這不是第一家想上市的茶企,原來有安溪鐵觀音、華祥苑、七彩云南、中國茶葉、瀾滄古茶先后沖擊IPO,但最終均告失利,目前A股暫無一家茶企。

2020年以來,國內(nèi)三家知名茶企相繼爭奪 “茶葉第一股”。其中主打普洱茶的普洱瀾滄古茶股份有限公司在折戟A股后,于今年5月30日遞表港交所;中國茶葉股份有限公司的上市進(jìn)程目前也處于“ 預(yù)披露更新”的審核階段,八馬茶業(yè)股份有限公司成為第三家沖刺A股上市的茶企。

有媒體指出,煙酒糖茶生活四大樣的茶產(chǎn)業(yè),中國竟然沒有一家上市公司,境內(nèi)7萬多家茶企市值還抵不過一家立頓紅茶,這是中國茶葉產(chǎn)業(yè)的恥辱,在這樣的背景下眾多茶企均想摘下茶葉第一股的榮譽(yù)。

這次八馬茶業(yè)能否如愿,市場有很多聲音并不看好。有觀點(diǎn)認(rèn)為,雖然中國是傳統(tǒng)的茶葉消費(fèi)大國,國內(nèi)茶企數(shù)量眾多,卻一直未能培養(yǎng)出強(qiáng)勢的茶品牌。對于普通消費(fèi)者而言,品嘗茶飲門檻較高;對于茶企來說,越高端的茶葉越講究手工炒制,無法用工業(yè)標(biāo)準(zhǔn)化批量生產(chǎn),也無法形成產(chǎn)業(yè)規(guī)模,而走低端路線又會(huì)帶來利潤低無法迅速擴(kuò)張的窘境。

中國茶產(chǎn)業(yè)究竟能不能跑出上市企業(yè)?

小罐茶曇花一現(xiàn)

茶是中國的舉國之飲,茶葉在中國被發(fā)現(xiàn)和利用已有數(shù)千年歷史,然而進(jìn)入現(xiàn)代,中國茶業(yè)的發(fā)展卻一度令人擔(dān)憂,中國也遲遲沒有出現(xiàn)茶葉產(chǎn)業(yè)巨頭。

順應(yīng)新時(shí)代的發(fā)展趨勢,各大茶企紛紛開啟改革創(chuàng)新,打破現(xiàn)有僵局。有茶企在傳統(tǒng)基礎(chǔ)上結(jié)合現(xiàn)代所需,“高端”、“平民”兩手抓。其中最為突出的,當(dāng)數(shù)國內(nèi)茶行業(yè)龍頭企業(yè)——八馬茶業(yè)。

據(jù)資料顯示,八馬茶業(yè)是中國茶葉連鎖品牌,在全國已經(jīng)擁有超2600家連鎖店,成為國內(nèi)茶行業(yè)龍頭企業(yè)之一。主要從事茶及相關(guān)產(chǎn)品的研發(fā)設(shè)計(jì)、標(biāo)準(zhǔn)輸出及品牌零售業(yè)務(wù)。產(chǎn)品覆蓋烏龍茶、黑茶、紅茶、綠茶、白茶、黃茶等多品類茶以及茶具、茶食品等相關(guān)產(chǎn)品。

八馬茶業(yè)的高端路線,其實(shí)做的并不如小罐茶出色。

一度火爆的小罐茶,作為高端上午茶葉的代表,盡管銷量出色同樣未能上市。這讓很多營收和名氣遠(yuǎn)不及小罐茶的茶企對上市望而卻步。

小罐茶的走紅是因?yàn)閯?chuàng)始人杜國楹的定位精準(zhǔn),這位營銷鬼才成功策劃了好記星、背背佳、E人E本、8848手機(jī)等知名品牌,這些品牌案例為小罐茶作了最好的背書,加上杜國楹本身是產(chǎn)品經(jīng)理出身,他將小罐茶定位為細(xì)分領(lǐng)域的高端商務(wù)茶。在小罐茶誕生之前,市面上并沒有一款茶葉品牌是專門為商務(wù)茶而生的。

在“小罐是形,標(biāo)準(zhǔn)化是神”的策略下做標(biāo)準(zhǔn)化,解決了茶葉行業(yè)里信息不對稱的問題,在一個(gè)沒有價(jià)值共識(shí)的市場中創(chuàng)造價(jià)值共識(shí),加上鋪天蓋地的廣告宣傳輔助,這一波操作促使小罐茶迅速爆紅,2018年銷售額已經(jīng)突破20億元,成為茶業(yè)行業(yè)的頭部企業(yè),甚至一度成為高端茶葉的代名詞。

資深茶藝師陳曉東認(rèn)為,小罐茶的成功主要還是他們的營銷,目前茶葉市場魚龍混雜,茶葉從原料采摘到加工,整個(gè)過程都不是標(biāo)準(zhǔn)化的,有的茶葉幾十塊一斤,有的幾千甚至幾萬一斤,很多茶友都因此吃過虧,花了冤枉錢。小罐茶可以做到標(biāo)準(zhǔn)化,解決了一些痛點(diǎn),加上大師炒制的噱頭,讓其風(fēng)靡一時(shí)。

最近幾年,由于小罐茶過度宣傳,“小罐茶大師作”為噱頭的廣告也翻了車。有細(xì)心網(wǎng)友發(fā)現(xiàn),以小罐茶的年銷量和8位大師的親手炒制量來計(jì)算,每位大師每天得要炒制1400斤,這不僅不科學(xué)也根本無法實(shí)現(xiàn)。

在輿論壓力下,小罐茶跌落神壇,從大師作變成了“大忽悠”,雖然后期小罐茶回應(yīng)稱大師作不一定非得大師親手炒制,但經(jīng)歷這一波風(fēng)波之后,小罐茶聲譽(yù)一落千丈,近三年甚至沒有公布銷售數(shù)據(jù)。最終小罐茶倒在了C輪融資之上,距離上市僅一步之遙。

從小罐茶的融資歷程來看,2016年至2019年每年都有融資經(jīng)歷,但在2019年,也就是小罐茶“非大師親作”事件曝出之后,融資之路也被“堵死”。

有茶葉經(jīng)營者甚至斷言,小罐茶已是明日黃花,很難東山再起。小罐茶的快速隕落,給八馬茶業(yè)的上市之路寫下了一篇《警世通言》。

八馬茶業(yè)上市同樣兇險(xiǎn)

八馬茶業(yè)此前沖擊IPO一波三折。

公開數(shù)據(jù)顯示,八馬茶業(yè)股票曾于2015年12月8日在新三板掛牌并公開轉(zhuǎn)讓(股票代碼:834754.OC),并于2018年4月24日,因"長期戰(zhàn)略規(guī)劃調(diào)整的需要",正式在新三板終止掛牌。

2019年7月24日,八馬茶業(yè)重啟上市計(jì)劃,在深圳證監(jiān)局進(jìn)行輔導(dǎo)備案,并于2021年4月15日遞交招股書,擬深市創(chuàng)業(yè)板IPO。

證監(jiān)會(huì)官網(wǎng)顯示,從2021年9月至2022年4月,深交所對于八馬茶業(yè)的上市申請文件進(jìn)行過三輪的審核問詢。內(nèi)容涉及行業(yè)定位、研發(fā)投入、加盟模式、采購成本、經(jīng)營情況等多項(xiàng)問題。八馬茶業(yè)也在回復(fù)問詢函中多次更新招股書文件。

2022年5月9日,八馬茶業(yè)撤回創(chuàng)業(yè)板上市申請。5月20日消息,根據(jù)證監(jiān)會(huì)公開發(fā)行輔導(dǎo)公示信息顯示,八馬茶業(yè)再次發(fā)布IPO輔導(dǎo)備案報(bào)告。此次將從創(chuàng)業(yè)板IPO更換為主板IPO,保薦機(jī)構(gòu)依然為中信證券。

要想判斷八馬茶業(yè)沖擊IPO勝算幾何,首先要看看其資金情況。

八馬茶業(yè)最近一輪融資是在2020年,最早一次融資是在2014年年初,IDG資本、天圖資本、同偉創(chuàng)業(yè)創(chuàng)投和天璣星投資四大知名機(jī)構(gòu),為八馬茶業(yè)投資近1.5億元。過億元的私募股權(quán)融資,對茶行業(yè)來說是最大的一筆投資,此次融資后八馬茶業(yè)的PE高達(dá)20倍,另一家茶企天福茗茶13.83倍的PE已經(jīng)無法望其項(xiàng)背了。

拿到巨額融資的八馬茶業(yè)開始在電視購物尋求業(yè)績突破,但銷售額卻由2013年的4.26億降至2015年的3.94億元,反四風(fēng)和八項(xiàng)規(guī)定的相繼出臺(tái)讓高端消費(fèi)斷崖式下跌,迫于無奈八馬茶業(yè)于2015年終止了上市計(jì)劃。

八馬茶業(yè)隨后重新選擇在新三板上市,八馬茶業(yè)在新三板的表現(xiàn)并不差,股價(jià)由7.3元一路飆升至14元,但新三板的融資能力較弱,難以有所突破。2018年4月八馬茶業(yè)退出新三板,繼續(xù)謀求在A股上市。

據(jù)八馬茶業(yè)招股書數(shù)據(jù)顯示,截至2021年6月末,八馬茶業(yè)的門店數(shù)量為2373家,其中直營店379家,加盟店1994家。加盟店數(shù)量是直營店的5倍以上。但眾多加盟店的營收卻很拉胯。

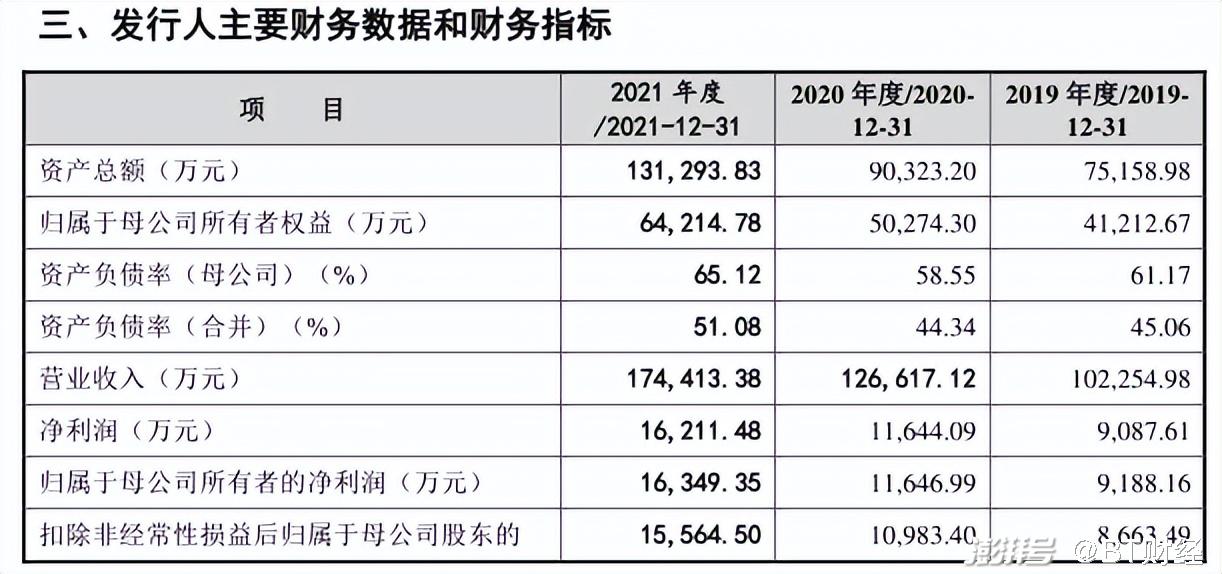

招股書顯示,2018年至2020年,八馬茶業(yè)的總營收分別為7.19億元、10.22億元、12.47億元,加盟店貢獻(xiàn)的營收分別為2.93億元、4.80億元、5.95億元,營收占比分別為41%、47%、48%。2021年上半年八馬茶業(yè)總營收8.15億元,加盟店貢獻(xiàn)了3.86億元,占比為47%,以5倍以上的門店總量,貢獻(xiàn)出不到一半的營收,可見八馬茶業(yè)的加盟店模式并不成功。

(圖片來源:八馬茶業(yè)招股書)

投資人劉波認(rèn)為:“不掙錢的模式不可持續(xù),即便是母公司只收加盟費(fèi),旱澇保收,不會(huì)賠錢,但會(huì)對自己的品牌帶來嚴(yán)重的損害,對商譽(yù)造成無可挽回的損失。”

從八馬茶葉最近3年加盟店的業(yè)績表現(xiàn)來看,未來加盟店也很難實(shí)現(xiàn)業(yè)績的巨大提升,在茶葉行業(yè)普遍毛利率下滑的大背景下,為八馬茶葉的上市前景蒙上一層陰影。

同時(shí)影響八馬茶業(yè)上市的,還有八馬茶業(yè)的股權(quán)分配問題,其主要控股權(quán)在創(chuàng)始人王文禮、王文彬和王文超三人手中,有媒體稱后者這二人是創(chuàng)始人王文禮的哥哥和妹妹,這三人的持股高達(dá)77.3%,是家典型的家族企業(yè),而家族企業(yè)無可避免的容易出現(xiàn)關(guān)聯(lián)交易,且問題難以解決。

“企業(yè)家族化嚴(yán)重,會(huì)讓資本不敢過于投入,畢竟眾多家族企業(yè)的先例擺在前面,八馬茶業(yè)想上市成功,去家族化是必須的。”劉波同樣對八馬茶業(yè)的家族化嚴(yán)重表達(dá)了擔(dān)憂,認(rèn)為會(huì)影響資本的認(rèn)可。

劉波分析認(rèn)為,在家族企業(yè)中,董事會(huì)的任職難度太大,因?yàn)榧易迤髽I(yè)的人際關(guān)系要復(fù)雜得多,尤其是在討論諸如領(lǐng)導(dǎo)繼任、薪酬和管理績效等關(guān)鍵問題時(shí),容易產(chǎn)生混亂。家族過多進(jìn)入董事會(huì),在重大決策上容易因利益而猶豫不決,這對企業(yè)發(fā)展不利,所以真正做大的家族企業(yè)并不多見。

財(cái)經(jīng)評論員李金同樣認(rèn)為,像八馬茶業(yè)這樣的家族企業(yè)在茶葉企業(yè)中比比皆是,家族企業(yè)的規(guī)范化程度相對較低,而資本市場對于上市企業(yè)的規(guī)模、盈利能力、規(guī)范化程度等均有嚴(yán)格要求,家族企業(yè)很難完全滿足。

李金指出,這導(dǎo)致了盡管茶產(chǎn)業(yè)體量巨大、市場廣闊,但行業(yè)呈現(xiàn)高度分散、中小企業(yè)占主導(dǎo)的狀態(tài)。以天福集團(tuán)為例,作為國內(nèi)茶葉市場的優(yōu)秀企業(yè),其市場占有率也不足1%。這也是成為影響和制約茶企上市的一大關(guān)鍵。

資本不待見茶葉?

即使上市,八馬茶業(yè)也會(huì)遇到一系列問題。

消費(fèi)板塊研究員唐飛認(rèn)為,茶產(chǎn)業(yè)想規(guī)范化并不容易,原茶的收購階段為現(xiàn)金收購,管控難度很大,企業(yè)想要做假賬非常容易。交易環(huán)節(jié)也一樣,不容易進(jìn)行規(guī)范化管理。另外,這些企業(yè)多為家族企業(yè),管理機(jī)制、財(cái)務(wù)體系不夠完善。很多公司的土地等資產(chǎn)還時(shí)常面臨權(quán)屬糾紛。

茶企想要進(jìn)軍高端市場,須有大量資金的支撐,上市是最好的融資方式,但目前A股尚未有一家茶企成功上市,于是中低端茶業(yè)市場成為7萬余家茶企的主戰(zhàn)場。其難上市還有以下幾點(diǎn)原因:

第一個(gè)制約因素為:標(biāo)準(zhǔn)化難度高。資本市場對茶業(yè)的不看好,主要是難以實(shí)現(xiàn)標(biāo)準(zhǔn)化,茶業(yè)作為小農(nóng)經(jīng)濟(jì)作物需要高山和丘陵種植,無法實(shí)現(xiàn)機(jī)械化,嚴(yán)重依賴人工,生產(chǎn)效率偏低,中國茶園種植面積約占全球茶園總面積的四分之三,但產(chǎn)量不到一半,是世界八大茶園中效率最低的。

同時(shí)種植茶業(yè)受天氣影響較大,無法擺脫靠天吃飯的限制。很多茶企是通過二道販子進(jìn)行采購,這就無法保證產(chǎn)品的質(zhì)量,尤其是農(nóng)藥殘留等食品安全問題無法保障,從中國茶業(yè)近年來出口量日益衰退可以看出問題所在,資本對其明知無法把控,就不愿意趟渾水。

第二個(gè)制約因素為:茶企未來發(fā)展想象空間不足。發(fā)展空間不足,想象力差。天福在港股上市成功,也很難說明茶企贏得資本的信賴,從天福不斷波動(dòng)的股價(jià)以及總市值來看,其55億港元的市值以及12.59倍的市盈率,側(cè)面說明茶企在資本市場并未獲得追捧。

同時(shí)需要注意的是,天福并不是純粹的茶企,其業(yè)務(wù)還涵蓋旅游、建設(shè)特色高速服務(wù)區(qū)、建立高速風(fēng)景線茶園、修建茶葉博物館、成立茶葉職業(yè)學(xué)院、創(chuàng)立茶科技公司等等,天福構(gòu)建了完整的產(chǎn)業(yè)鏈條,這才是天福能夠上市的根源所在。

第三個(gè)制約因素為:產(chǎn)品周期長。茶葉不是快消品,從生產(chǎn)到銷售的周期較長,不太符合逐利的資本效率需求,資本更愿意在快消品和智能科技以及互聯(lián)網(wǎng)方面進(jìn)行投資。

通過以上幾點(diǎn)可以看出,資本對茶企的敬而遠(yuǎn)之是有多種因素的制約。以八馬茶業(yè)為例,八馬茶業(yè)以其粗獷的加盟模式迅速將門店開至超過2000家,但因?yàn)槿狈?xì)化運(yùn)營,八馬最終成為原料的粗加工商,沒有過高的技術(shù)含量,護(hù)城河較低,加上區(qū)域局限性較強(qiáng),其品牌影響力不足,所以上市前景并不被資本市場看好。

高端茶是個(gè)死胡同?

高端茶是否可以成為中國茶企突圍的方向?

電商的普及給眾多茶企帶來了新的銷售渠道,但過于“內(nèi)卷”的競爭,還是讓眾多茶業(yè)由過去的高大上變成了價(jià)格親民的中低端產(chǎn)品。

鄭志是擁有兩家茶莊的茶經(jīng)銷商,現(xiàn)在給他的感覺是,高端茶葉越來越難賣,利潤越來越低。

鄭志對BT財(cái)經(jīng)表示:“因?yàn)殡娚痰尼绕穑粯拥牟枞~,電商可能給出實(shí)體店五分之一的價(jià)格,這造成了實(shí)體茶葉門店生意蕭條,不得不也走電商之路,然后在線上和競爭對手拼價(jià)格。”

實(shí)體店有不菲的運(yùn)營成本,雖然它具有一定的優(yōu)勢,但大部分茶葉實(shí)體店是賠錢的。消費(fèi)者去實(shí)體店買茶葉,看重的最大優(yōu)點(diǎn)是可以先品茶后買茶,在老板的精心推薦下,然后沖泡幾杯先行品嘗,適合自己的才會(huì)購買。

鄭志指出,線下消費(fèi)環(huán)境迫使茶莊起碼要有品茶室,加上人工服務(wù)成本,加上店鋪?zhàn)饨稹⒐蛡虿杷噹熀脱b修等費(fèi)用,直接推高了實(shí)體店的運(yùn)營成本。而線上電商的運(yùn)營成本是遠(yuǎn)低于線下實(shí)體店,雖然無法做到先嘗后買,但卻以低價(jià)取勝,在消費(fèi)者購物習(xí)慣慢慢改變以后,線上茶葉銷售占比逐年增加。

根據(jù)茶葉流通協(xié)會(huì)發(fā)布的《2021茶葉消費(fèi)市場發(fā)展報(bào)告》來看,中國市場中茶葉的每公斤單價(jià)是逐年下跌的。以2020年為例,當(dāng)年國內(nèi)茶葉銷量達(dá)220.2萬噸,總銷量同比增長8.7%,銷售額達(dá)2888.8億元,同比增長5.5%。總銷量增長8.7%,但銷售額僅增長5.5%,這說明茶葉的單價(jià)是下降的。

該報(bào)告數(shù)據(jù)還顯示,2020年茶葉均價(jià)為131.2元/公斤,同比下降3.0%,進(jìn)一步說明茶葉市場的量漲價(jià)跌。單價(jià)不斷下跌,背后是茶企在線上惡意競爭的結(jié)果。使得一些高端茶葉品牌不得不轉(zhuǎn)向中低端市場,雖然國內(nèi)茶葉市場總量高達(dá)3000億元,但市場無序化是困擾中國茶葉市場發(fā)展的痛點(diǎn)。

鄭志認(rèn)為,高端茶葉之所以會(huì)自降身段向中低端市場發(fā)展,還是因?yàn)樯鎵毫λ隆0隧?xiàng)規(guī)定的出臺(tái),對高端市場的影響是不言而喻的,受消費(fèi)環(huán)境影響,高端茶葉市場“寒冬”持續(xù),行業(yè)泡沫破滅,中低端茶葉成為市場主打。

消費(fèi)板塊研究員唐飛同樣認(rèn)為,一直以來,高端茶基本上都是以禮品的形式出現(xiàn),真正由消費(fèi)者買來自己喝的高端茶只占其銷量中很少的一部分。而在互聯(lián)網(wǎng)電商時(shí)代,茶葉通過線上銷售都在打價(jià)格戰(zhàn)。很多以往的高端茶葉都推出平價(jià)甚至低價(jià)的產(chǎn)品在爭市場。這些都必然會(huì)拉低茶葉的單價(jià)。

四川省茶葉行業(yè)協(xié)會(huì)會(huì)長沈前貴表示,目前,高端茶市場遭遇寒冬,前景不被看好。同時(shí),由于受茶葉投資熱潮降溫、游資炒作減少等因素影響,高端茶葉虛高的價(jià)格“泡沫”被擠掉,銷量也隨之在不斷下降。

中國產(chǎn)業(yè)研究院數(shù)據(jù)顯示,線上茶葉銷售增速迅猛,由2016年的148億元增加至2021年的330億元,復(fù)合年增長率為17.4%,預(yù)計(jì)2022年中國茶葉市場線上銷售渠道收益將達(dá)382億元。盡管茶葉線上銷售占比依然偏低,但現(xiàn)在已經(jīng)成為重要的組成部分,且成為影響和制約茶葉單價(jià)的重要因素。

資深茶藝師陳曉東也明顯感覺到茶葉價(jià)格一直在下降,“近兩年或許受疫情影響,茶葉的價(jià)格不漲反降,我個(gè)人喜歡的金駿眉價(jià)格一降再降,以前覺得挺高端的,現(xiàn)在慢慢也成為老百姓喝得起的茶葉了。”

陳曉東分析認(rèn)為,因?yàn)橐咔榈挠绊懀衲甏翰璨烧斐闪舜罅康娜斯ざ倘保衲甑男虏璁a(chǎn)量會(huì)受到影響,從而可能會(huì)促使茶葉單價(jià)小幅回升,但是茶葉價(jià)格越來越親民肯定是未來一大趨勢。

盡管現(xiàn)在八馬茶業(yè)有望成為A股“茶企第一股”,但高端茶葉市場受外部環(huán)境影響依然存在,眾多茶企在中低端市場上仍然在殘酷競爭,在中國茶產(chǎn)業(yè)中八馬茶業(yè)能夠跑到行業(yè)龍頭仍遠(yuǎn)遠(yuǎn)不夠。

處在千億跑道上的八馬茶業(yè)不僅要面對行業(yè)中的激烈競爭,同時(shí)還需保持產(chǎn)品創(chuàng)新力,不斷加強(qiáng)品牌效應(yīng)以及擴(kuò)寬營銷渠道和銷售渠道,才有望在行業(yè)領(lǐng)域內(nèi)奪得一席之地。

中國茶產(chǎn)業(yè)依然任重而道遠(yuǎn)。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號(hào)請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司