- +1

暴利眼科放慢擴張步伐后,還值錢嗎?

作者/星空下的鹵煮

編輯/菠菜的星空

排版/星空下的油麥菜

聽說眼科的生意很賺錢,是這樣嗎?

眼睛是人身上最重要的感官器官,至少80%的外界信息是從眼睛獲得的。全球范圍內受眼病困擾的人群非常龐大,據世界衛生組織統計,目前至少有22億盲癥和視覺障礙患者,這造就了一個超過500億美元的眼科市場。有分析表明解決可預防的視力喪失問題每年可給全球帶來4,110億美元的經濟效益。這門生意里不單藏著巨大商機,也關系到全人類的福祉。

我國因人口基數的關系,自然也是全球眼病患者最多的國家之一。從眼科用各種藥械到中下游的醫療信息化及服務機構,高度細分的產業鏈上誕生了不少深受市場關注的上市公司。其中眼科服務環節占據了整條眼科產業鏈70.6%的市場份額,博得了更多的資本關注度。素有“眼茅”之稱的愛爾眼科(300015)就是A股重要的情緒風向標。

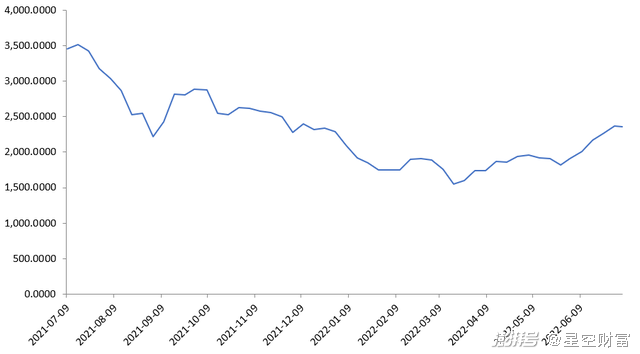

愛爾眼科近一年總市值趨勢圖(億元)

來源:筆者整理

一、民營機構以消費場景破局

眼睛作為人體上最復雜的器官,各類專病高度細分且疑難雜癥頗多。包括玻璃體、視網膜疾病,眼視光學,青光眼和視神經病變,白內障等等。患者出于臨床經驗和技術水平的考慮,會盡量選擇公立醫院就診。公立體系自然也掌握著更多的市場份額及醫生資源,像前年北京朝陽醫院暴力傷醫事件中的受害者陶勇就是一位頂尖眼科醫生。

在這樣的行業格局下,國內民營眼科服務機構不約而同地選擇了從消費醫療破局,集中在公立體系沒有較好覆蓋到的屈光矯正、視光服務和白內障手術上。這些疾病發病率高,診斷和治療流程都比較成熟,相對不依賴醫生的專業度,也便于受到資本加持的民營機構快速擴張。

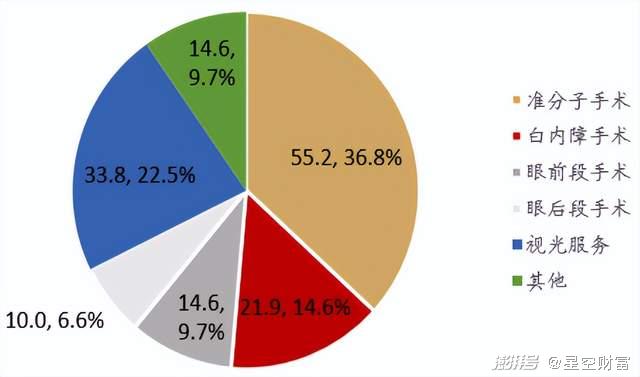

愛爾眼科2021年各業務版塊營收比例

來源:公司公告,華西證券研究所

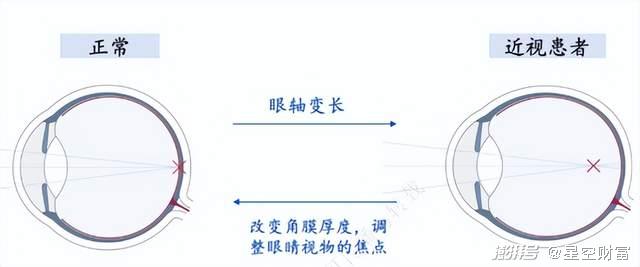

先來認識一下民營機構的幾條主要業務線:屈光矯正手術主要就是我們日常接觸到的近視眼手術,時下最為主流的是SMILE全飛秒技術;視光業務也是遠/近視矯正的一個類別,和屈光不同的,視光是通過外部條件來改變光線折射路徑。包括普通眼鏡、隱性眼鏡、角膜塑形鏡(OK鏡)幾類;而白內障是一種老年病,老年人因基礎病和機體老化等因素造成晶狀體病變影響視力,目前植入人工晶狀體是唯一的治療手段。

近視矯正手術原理

來源:德視佳官網,國元證券研究中心

再來看產業鏈,上游主要包括眼科用藥和醫療器械,國內這部分市場份額主要由外資把持,當然也陸續涌現了一些本土廠商,比如做OK鏡的歐普康視(300595),做人工晶體的愛博醫療(688050),藥品方向的興齊眼藥(300573)等等,哦還有身陷巨大爭議的莎普愛思(603168)。

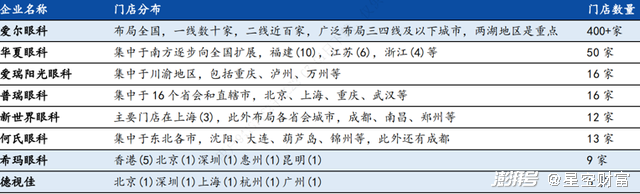

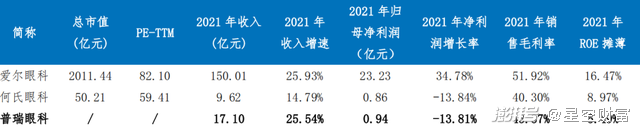

下游自然就是本文重點眼科服務機構了,近年來這個賽道的眾玩家正密集搶灘資本市場,成功登陸A股的已有愛爾眼科、普瑞眼科(301239)、何氏眼科(301103)等豪強,華廈眼科也已遞交了招股書。畢竟醫療服務環節的擴張對融資的渴求更甚,上市意愿強。

二、龐大基數孕育廣闊市場

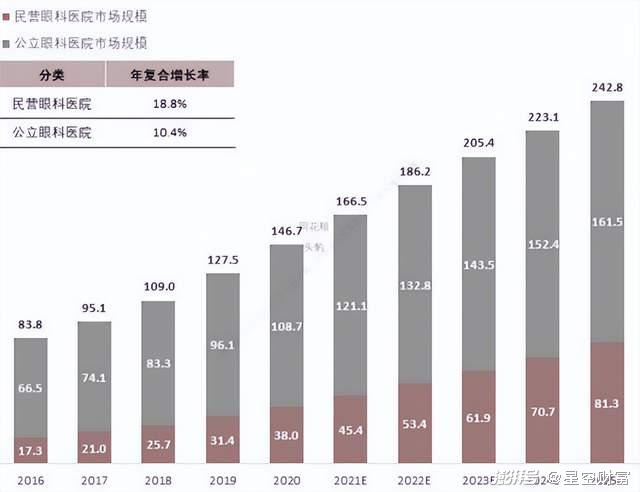

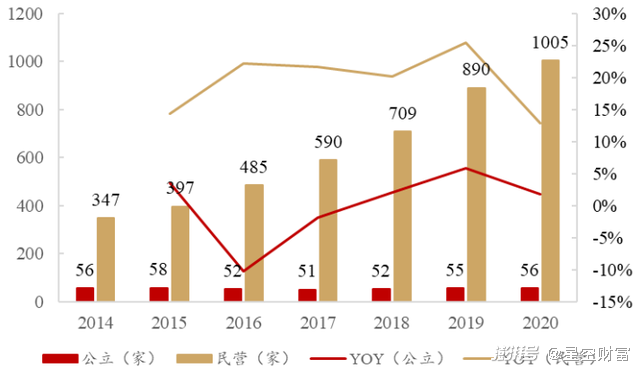

受到社會辦醫政策松綁等因素影響,近十年來民營眼科服務機構數量出現井噴。根據衛生統計年鑒數據,在公立眼科醫院數量較穩定的同時民營眼科服務機構數量已經從2010年的208家猛增到2020年的1,005家。不過60%以上的市場份額還是牢牢把持在公立體系手里。

中國眼科醫療行業市場規模

來源:衛生統計年鑒、頭豹研究院

市場份額難與公立機構分庭抗禮倒也不必令民營機構氣餒,畢竟雙方目標人群存在較大區別,國內龐大的常見眼病患者基數才是支撐民營機構快速膨脹的最強依仗。我們來看一下消費型眼科醫療所對應人群的基本情況和變化趨勢。

首先是屈光和視光業務。我國是青少年視力不良率最高的國家之一,高中生近視率甚至超過80%。青少年屈光不正患者有配鏡需求,也可以通過OK鏡等方式矯正,針對這一塊的視光業務跑的比較快。而隨著時間的推移,這些青少年患者也會陸續長大進入中青年存量視力不良人群中,成為屈光手術矯正的潛在客源。我國中青年存量近視人群數量已經有4.5億人,在患者基數、滲透率仍有增長空間且術式更是一代比一代貴的雙因素驅動下,屈光手術矯正的市場存量應該說是非常有潛力的。

我國近視人數及近視發生率

來源:2020 年《中國眼健康白皮書》,光大證券研究所

其次,咱們再來看看白內障。白內障在我國老年人群中的發病率是80%,與此同時國內2020年白內障市場只有不到30個億,說明接受手術的非常有限。據昊海生科(688366)招股書披露,2017年日本、美國每百萬人口白內障手術數已達12,000,連印度都有5,000,而我國同期只有2,662。如果說拿發達地區滲透率為參照總有點底氣不足的話,比發展中國家還差就確實亟待改善了。白內障手術業務的基本費用已納入醫保范疇內,有醫保定點資格的民營機構也能分一杯羹。普瑞眼科招股書披露2021年其16%的收入即來源于醫保。隨著醫保對白內障的支持力度進一步增加,以白內障為代表的老年眼病業務也有望在老齡化加速的時代背景下成為持續增長引擎。

三、深入到基層中去

在這樣肉眼可見的廣闊市場面前,民營眼科服務機構都在鉚足了勁兒跑馬圈地,爭做“地頭蛇”。翻開每一家的成長史,幾乎都是一部并購與自建相交織的擴張史。對于眼科這樣商業模式成熟,可復制性強的行業來說,確實天然適合規模化擴張。

2021年營收、醫院數、門診量和手術量均位居全球第一,在境內已經有醫院174家,門診部118家的愛爾眼科無疑是行業王者。

民營機構競爭情況

來源:國元證券研究中心

愛爾眼科能跑這么快主要歸功于2014年創造性地利用了并購基金來實現快速擴張。簡單地說就是成立基金來收購眼科機構,讓這些機構在基金體系內度過孵化期,等業績穩定好看了再注入上市體系內撐大報表。當然,對于截至2021年底尚在基金體系內的318家眼科機構經營情況如何,上市公司賬面總計46億的商譽減值風險(愛爾眼科2021年計提了2.16個億的商譽減值準備),以及未來會不會和LP(即基金主要出資人)關系出現變化等問題就都是未知數了。

與此同時,何氏眼科、普瑞眼科和華廈眼科等其他玩家主要還是選擇自建模式。這保持了對下屬機構的強管控,也不會產生過多像商譽這樣的定時炸彈;但也因新機構初建期不可避免的虧損對財報造成一定波動。何氏眼科2021年在營收同比上漲15%的同時歸母扣非凈利潤卻下降15%,其在年報中就歸因于新開業的北京何氏、重慶何氏虧損額較大的緣故。

同行業上市公司指標對比

來源:wind,華金證券研究所

在各家機構已將直轄市和省會城市圍獵完畢后,眾玩家們又瞄準了下沉市場,紛紛喊起了分級診療的口號。分級一方面指從大城市向地縣級市的延伸,另一方面也是指從大專科機構向更基層機構的更次級眼科服務站延伸。總之都是試圖把觸角伸向更廣闊的消費人群,這個方向的挖掘效果如何將決定眼科服務機構的成長趨勢是否還能持續抬頭向上。

四、安放不下的野心

支撐眼科服務賽道高估值的主要邏輯就是營收規模的快速擴張,而在單店收入規模畢竟受制約的前提下,網點數量的增加就是收入膨脹的決定性因素。經過了多年狂奔之后,眼科服務機構的步子可能要慢下來了。

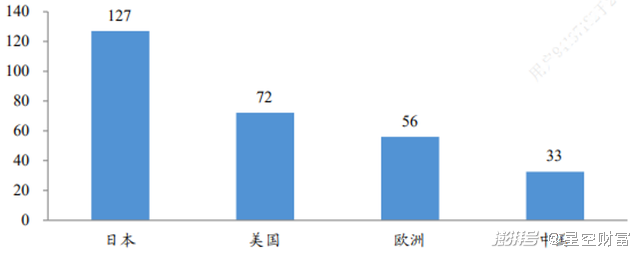

首要影響因素就是醫師資源的不足,這其實也是各醫療服務賽道共同的制約因素,只不過眼科擴張的更快,瓶頸感也更明顯。2020年《中國眼健康白皮書》顯示,全國有4.48萬眼科醫生,每百萬人口擁有的視光醫生數量僅為1.5名,別說發達國家了,甚至遠低于同為發展中國家的巴西。醫生不是設備,不是堆資本就能短期催起來的,想要靠自建實現規模擴張的話這就是坎兒。

2019年各國每百萬人口眼科醫生數量

來源:衛生統計年鑒、東吳證券研究所

吃下相對成熟的小機構自然是更“省事兒”的道路,但經過各方霸主的多年征伐,眼科這座金礦的價值被越來越多人知曉,并購價格已然水漲船高。況且大肆并購后對集團內部管理也會是個挑戰,行業龍頭與一位武漢抗疫醫生的糾紛就曾深受關注。基于這些或明或暗的理由,愛爾眼科曾表示將結束并購基金的運作模式。

中國公立和民營眼科專科醫院數量及增速對比

來源:中國衛生健康統計年鑒,華西證券研究所

眼科服務無疑是條天花板挺高的好賽道,但受到種種因素影響,2020年起民營眼科專科醫院的擴張速度確實慢了下來。放緩的腳步是否匹配得上現在市場給予的估值那就是大家見仁見智的事情了。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司