- +1

AI大潮來襲,機器視覺的天花板在哪里?

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的牛牛

最近機器視覺這條賽道可一點兒都不平靜。車手們紛紛“炫技”,引得板塊指數最近一個月一路上揚。

機器視覺板塊

前有“專精特新”小巨人凌云光(688400)成功登陸科創版,凌云光長期抱緊蘋果、京東方、富士康的大腿,其上市開盤就大漲52.67%,讓早期投資者笑彎了腰,后有以創新支撐發展的特斯拉即將發布人形機器人Optimus(擎天柱),該機器人延續了以視覺為主的傳感器技術,再次為成為整個行業的強心劑。

前有產業玩家給力,后就有機構把你吹上風口。

據研究機構預測,雖然國內機器視覺的滲透率還比較低,好多場景的應用依舊不夠成熟,還處于0-1的階段,但抵不住未來持續賦能智能制造。2025年預計國內玩家參與的機器視覺市場規模將突破350億元大關。

然而吹捧歸吹捧,最終還是得靠業績說話,蛋糕再大不好吃也沒有用。比如工業視覺的龍頭奧普特(688686),去年上半年扣非后凈利潤還保持著超過75%的增速,去年全年的扣非后凈利潤只有13%的增長率,業績波動有些劇烈。據筆者分析,主要是其切入新能源賽道后,產品毛利率顯著下降(同比下降7.5%)。

奧普特銷售毛利率變化

拿利潤換市場,是否值得每個投資者心里都有一桿秤。

那么,今天我們就走入這條美麗而又迷人的賽道,看看如何在這條賽道上淘金?

一、上中下游,我選上游

機器視覺,說白了就是由機器模擬“人眼成像、大腦決策、四肢執行”的過程,在工業領域就是要先獲取圖像、再進行信息處理、最后完成機械控制。

機器視覺系統

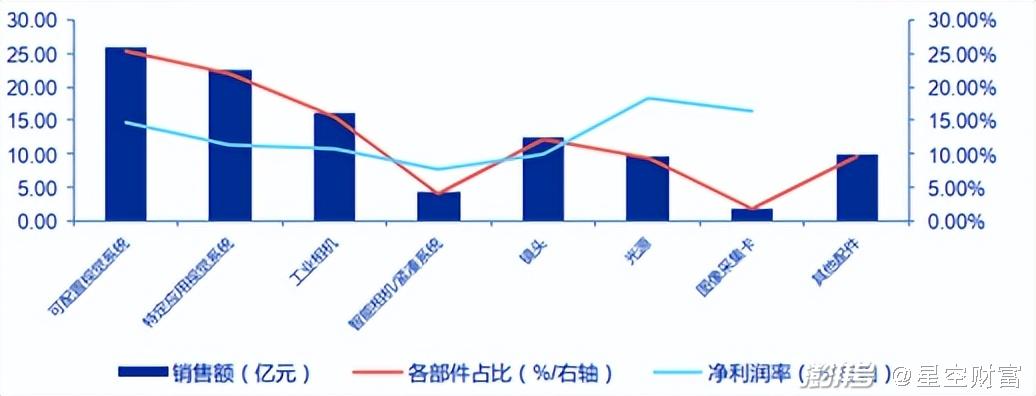

機器視覺作為人工智能的一個分支,如果能成熟運用,就能代替人工進行高強度精準作業。將其產業鏈拆開,上中下游分工明確,各司其職。上游主要是鏡頭、相機、處理軟件算法等核心零部件,中游是設備制造和系統的集成商,而下游是各式各類的行業,比如消費電子、半導體、光伏等等。其中,核心零部件成本占比達 45%,是成本的主要構成。

機器視覺產業鏈

而如果從銷售額和利潤率兩個財務維度去對比機器視覺的不同零部件,軟件系統的銷售額占比最大,基本上達到了1/4,但如果從產業鏈的凈利潤分配來看,光源的技術門檻最高,“護城河”最深,行業平均凈利率達到了18%,領先于其他機器視覺的核心零部件。

價值鏈分布情況

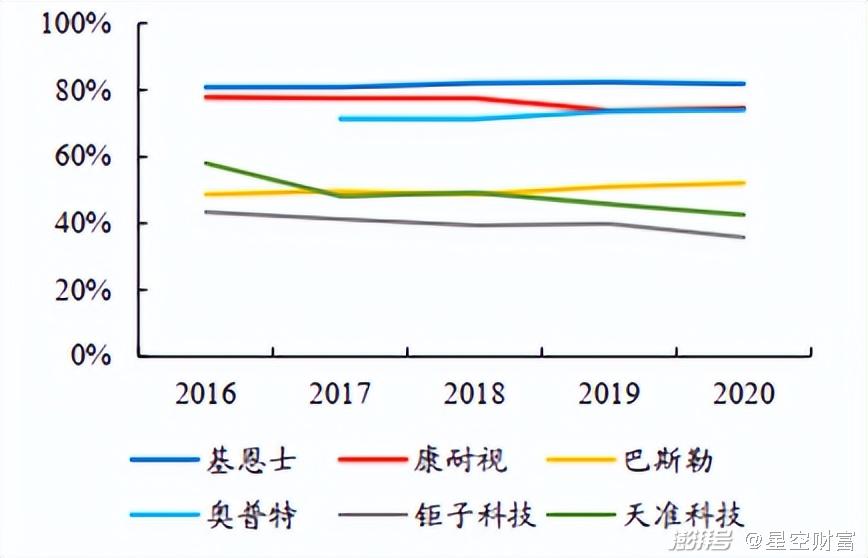

從另一個角度去看這件事情,比如產業鏈上游的海外龍頭玩家基恩士和康耐視在過去五年的銷售毛利率達到了82%和76%(你是不是以為進入了消費賽道?),顯著高于一般的制造業玩家們,國內中游的玩家比如天準科技(688003)的毛利率大約有40%。

產業鏈不同階段玩家毛利率差異

說明什么?中游掙得更多的是辛苦錢,上游早期投入的是大筆的研發錢,后期則掙上了easy money。

二、國產化離我們還遠嗎?

在這條最近8年年均復合增長率高達30%的機器視覺賽道上,國內玩家起步比較晚,而且主要靠代理海外品牌起家,近十年來在軟硬件上雙向發力,同時下游應用廠商也開始逐漸接受國內產品。

據統計,2020年機器視覺的國產品牌銷售占比達52%,從整體來看,國產化水平已然不低。但是如果結構性地看,國內玩家主要聚焦在中低端市場,海外的龍頭玩家還主要占據著高端市場。

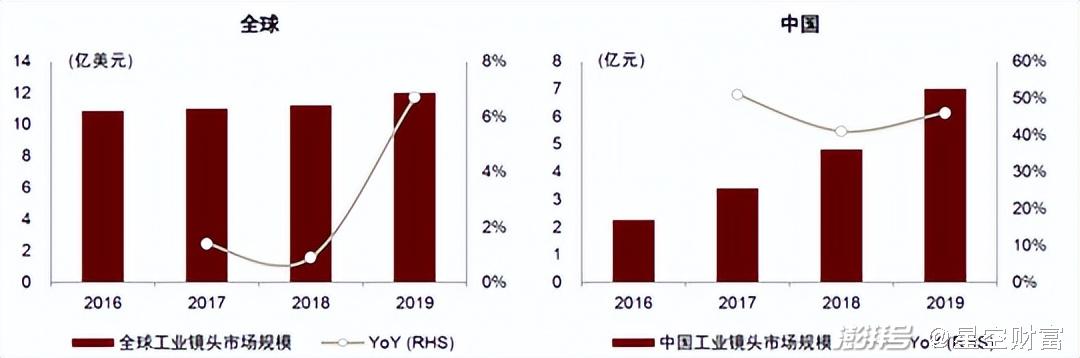

筆者隨便舉幾個栗子。工業鏡頭作為機器視覺的核心零部件之一,設計和制造環節是其核心技術壁壘,而且國內的市場增長速度明顯快于國外。這兩年東正光學等一批自主品牌開始厚積薄發,布局高端生產線,比亞迪、富士康的生產線已經能看見其產品。說明國內工業鏡頭已經能夠商業化落地,滿足下游生產需要。

工業鏡頭增速情況

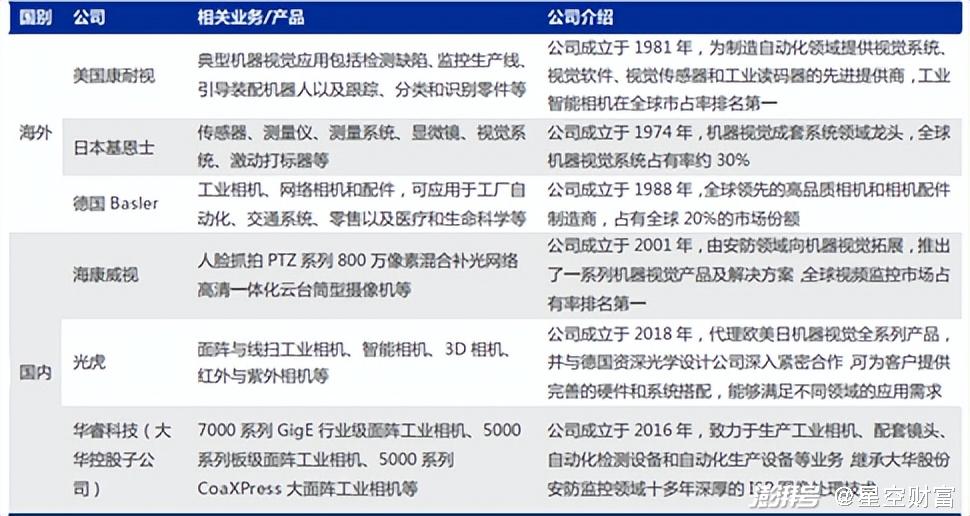

但工業相機賽道就沒那么攻破了。CMOS相機作為市場的主流相機,有著極高的技術門檻,康耐視和基恩士憑借優先布局智能相機市場的先發優勢,目前已占據超過70%的市場份額,

典型的旱的旱死、澇的澇死。國產玩家在這條路上還有很長的路要走。

工業相機玩家

三、新藍海下的產物

機器視覺從股價表現上來看,確實熱起來了。國內的機器視覺市場也在近五年呈現高速增長的態勢,已經成為繼美、日之后的全球第三大市場。

作為人工智能范疇最重要的前沿分支之一,機器視覺確實在工業領域起著不可或缺的作用。但是從目前來看,整條價值鏈中,核心零部件成為皇冠上的明珠,毛利率顯著領先。而在像工業相機等環節,我們在國產替代上還任重道遠。

核心自主研發能力,是擺在每個玩家面前,過不去的坎。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司