- +1

楊文斌:投資的噪音與信號 | 深度觀點

楊文斌先生

Mr. Philip Young

香港大學SPACE中國商業學院客席副教授

芝加哥大學商學院工商管理碩士(MBA)

奧瑋咨詢公司(Oliver Wyman)資深顧問

英大泰和人壽保險公司

臺灣全球人壽保險公司獨立董事及海富通基金管理公司獨立董事

香港大學SPACE學院杰出教師2020/21

信息的時代,數據爆炸,信息接收不完。一早起來,朋友圈,訂閱號平臺的各種分析,新聞媒體的各類消息,轟炸你的腦袋瓜,這些信息約有99%是噪音,只會誤導你的投資判斷。本文就是要幫助讀者在投資時,分辨無用的噪音與有用的信號。

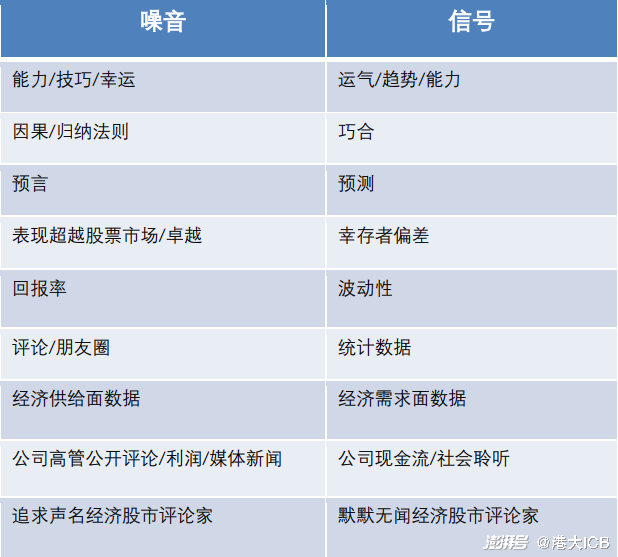

表一:常見的噪音與對應的信號(來源:作者編輯)

我將常見的噪音與信號整理在表一,本段解說與投資相關的噪音與信號。信號是經得起時間考驗,而噪音只是在當下可能有道理,但經不起時間考驗。讀者一定相信是時勢創造英雄,不是英雄創造時勢。但是許多人卻是倒果為因,看到結果,從結果倒推原因,歸納出名人成功的原因,寫成“成功十大法則”之類的勵志書籍。當我們看到成功人士,其實同時存在更多失敗的烈士。一個成功的作家,背后至少有 1萬個找不到出版社的潦倒作家。他們絕對不會比那些成功人士不努力,不聰明,沒有做事方法,不會帶人,沒有理想。只是時運不濟。時運就是偶然,就是波動性。統計數據只能對在統計時點還存在的對象做統計。已經被淘汰的對象不在統計樣本之內,這也叫做幸存者偏差。加勒比海盜電影的第三集片名叫做 Deadmen tell no tales ,是我最喜歡表達幸存者偏差的話。國內的數據機構統計PE基金的回報率,就有幸存者偏差的問題。假設數據機構在2021年做統計分析,發現從2008年以來,中國PE基金的平均年回報率是15%。因為數據的樣本只能包含在2021年年底做統計時點還存在的基金,哪些已經清盤失敗的基金數據不在樣本內。如果將這些已經清盤的基金收益率包含在樣本,實際世界的回報率一定會低于15%。

從發表言論人的立場,也可以分表出噪音還是信號。上市公司高管在業績發表會上說的話,不能對股價有負面效果,都是修飾過。多數人在公開場合說的話,多是噪音。一個經濟學家或是股市大咖,越是出名,越是在乎外界對他的名聲看法,說話內容越是含蓄,修飾,無法說真話。在大數據時代,社會聆聽的方法可以真正知道群體的關心點與行為趨勢,這是好信號。

上市公司公布的財務數據多聚焦在營收與凈利潤的同比增長率。我教公司財務作假的課程里面,告訴學生財務作假的手段。營收,凈利潤是最容易作假,但是現金流很難作假。因此我要求學生在看公司報表時,一定先看現金流表。若是現金流表不過關,就不必要看利潤表。因此凈利潤數據是噪音,現金流是信號。

看經濟統計數據時,更是要區別信號與噪音。通常用GDP的增長率代表經濟增長率。從支出面要素,GDP增長來源有民間消費,政府消費,民間與政府的投資(固定資本形成),還有海外市場對我國的凈需求(出口 – 進口 = 出超)。消費,投資,凈出口三個要素中,民間消費與凈出口代表需求,是投資的有用信號,而政府消費與固定資本形成的投資代表供給面。經濟的持續增長依賴需求的力量。因為依賴供給面的要素,雖然短期可以創造 GDP,但是需求沒有跟上,創造的供給,未來就會成為過剩的產能,拉低整體經濟的效率,完全不可持續,所以供給面的數據是噪音。過去政府主導的幾次去產能,就是在投入供給面后,需求沒有跟上的結果。圖一是國內的民間消費變化,從2021年,民間消費的增長率儲蓄向下,民間沒有能力,或是不愿意消費,是讀者在判斷未來經濟增長力道可持續性的重要信號。

圖一:社會消費趨勢(來源:國家統計局)

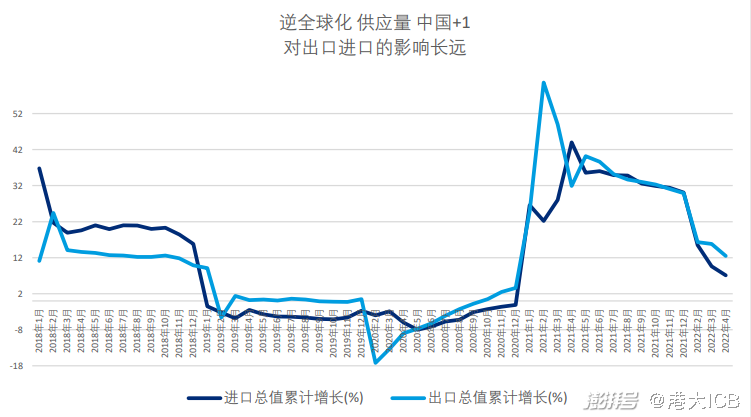

GDP增長另外一個重要的需求要素是出超。我們看進口與出口分別用美元計價的增長率。全球供應鏈因為應對疫情后的風險管理舉措,從原來主要依賴中國為生產基地,改為中國+1 的策略。美國、加拿大培養中美、南美為新的供應鏈基地。西歐與英國則培養中歐,南歐,北非為其新的供應鏈產地。加上新的冷戰形勢,地球是平的概念基本瓦解了,地球再度回到圓形。這樣的新形勢對我國出超是不利。進口的商品,不是在國內用來直接消費,就是再加工,出口賺取外匯。因此,進口的增長率是衡量國內/國外需求強弱的因素。圖二是我國出口與進口的增長率走勢圖。與民間消費類似,從2021年開始,進出口增長率也是一路下滑。這對我國GDP長期成長是負面的信號。

圖二:美元計價的進口出口增長率趨勢(來源:中國海關)

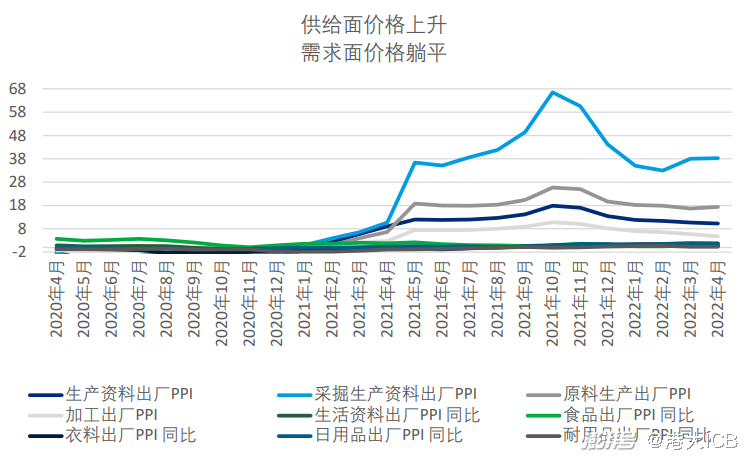

一般人看生產廠商的出廠價格指數PPI,多是只看標題。新聞標題都是為了吸引眼球,噪音為主。如果你往下看第二層數據,你會挖掘到黃金般的有用信號。PPI是一個平均值。平均值是統計學上最容易誤導的數據,會被少數的極端值給扭曲。特別是加權平均,大權值的成分主導整體的平均值。所以平均值通常是噪音,底層的構成數據才是具有意義的信號。圖三是PPI的第二層數據,從上游的采掘生產資料出廠價格到最下游的日用品/耐用品出場價格。讀者一定會驚訝這些上,中,下游廠商出廠價格的高低排列順序。上游產業從地下挖掘的出廠價格一直最高,越往下游,加工越多,越到消費者層次,出廠價格幾乎就是躺平不動。這也能夠呼應民間消費增長率下降的趨勢。越是上游,代表供給面,越往下游,代表需求面。下游出廠價格躺平表示下游的消費者需求疲弱。

圖三:上,中,下游廠商出廠價格趨勢(來源:國家統計局)

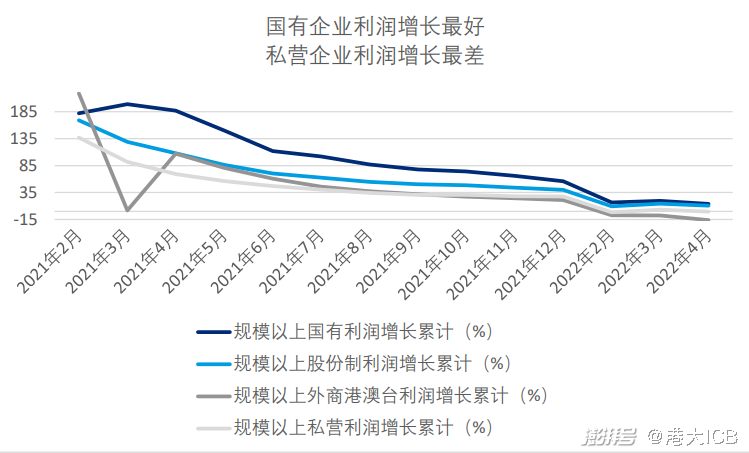

這些就反映到哪類企業利潤好,哪些企業的利潤受壓?國家統計局每一個月發表規模以上企業的利潤增長情況,這是按照股份的所有權區分。有國有企業,股份制企業,外商企業,與私營企業。圖四是利潤增長的情況。將圖四與圖三對照著看,就可以推測出個中原委。

圖四:各類企業利潤增長趨勢(來源:國家統計局)

本文主要從經濟的宏觀數據,區別無用的噪音與有用的信號。將來再介紹與投資直接相關的噪音與信號。

(文章版權歸作者所有)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司