- +1

讀書郎上市背后隱憂:業績下滑明顯,地位較靠后,競爭力存疑

6月29日,讀書郎(HK:02385)在港交所發布公告。公告顯示,該公司于2022年6月29日至7月5日招股,擬全球發行5200萬股,其中香港發售占10%、國際發售占90%,另有15%超額配股權。

本次上市,讀書郎的招股價為每股7.6港元至10港元,每手400股。按照計劃,讀書郎將于7月12日正式登陸港交所。按10港元/股計算,讀書郎最高可募資約5.2億港元。按中位數8.80港元計算,讀書郎將募資4.576億港元,募資凈額約為4.255億港元。

其中,約35%的募資凈額將用于深化讀書郎的經銷網絡改革及強化其地域擴張及滲透,25%將用于研發信息技術及基礎設施,20%將用于投資優化產品及服務供應,10%用于增強教材開發能力,10%用作營運資金及一般公司用途。

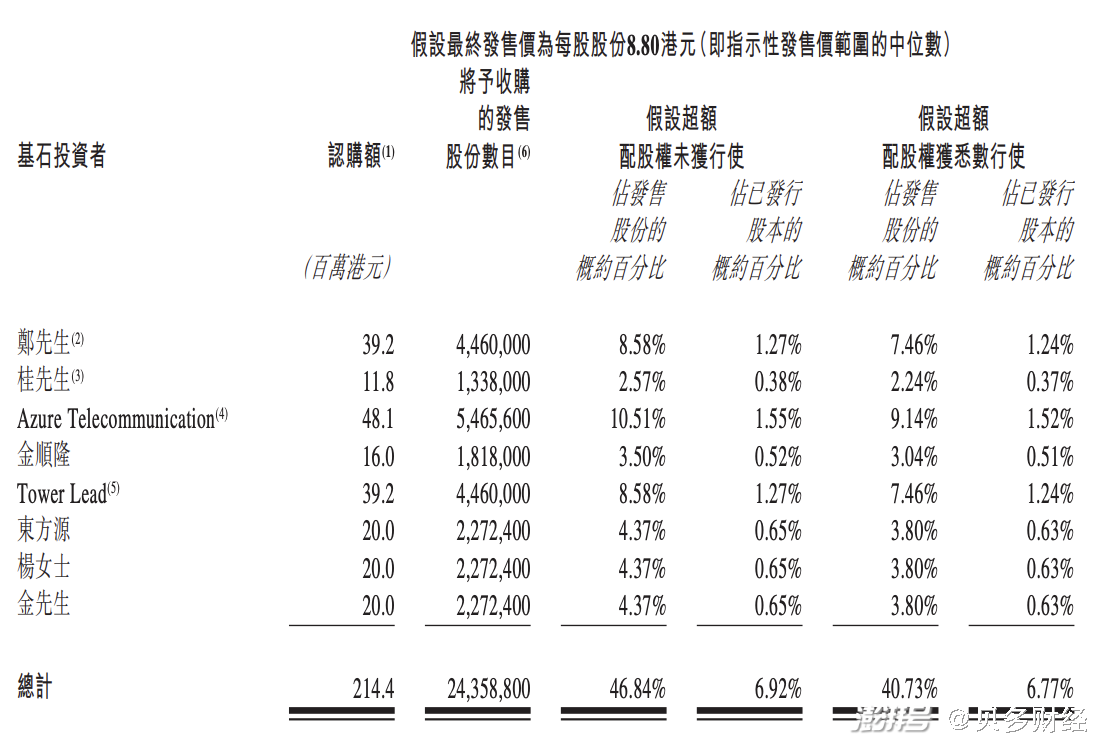

貝多財經了解到,讀書郎本次發售已引入8名基石投資者,合計認購約2.144億港元。其中,8名基石投資者分別為鄭長平、桂春芳、Azure Telecommunication、金順隆、Tower Lead、東方源、楊小結及金濤。

整體而言,讀書郎已經在教育平板領域占據了一定的市場,且年收入規模接近10億元。但讀書郎上市的背后也存在不少隱憂,尤其是2021年的凈利潤規模同比下滑超過10%,出現“增收不增利”的情況。

此外,讀書郎的競爭對手十分強大,其中包括步步高等,市場份額遙遙領先。不僅如此,網易有道、優學天下、科大訊飛、作業幫等也不甘示弱。就出貨量而言,讀書郎的規模遠不及步步高、作業幫、優學天下等,如何在競爭中突圍?是讀書郎管理層值得深思的問題。

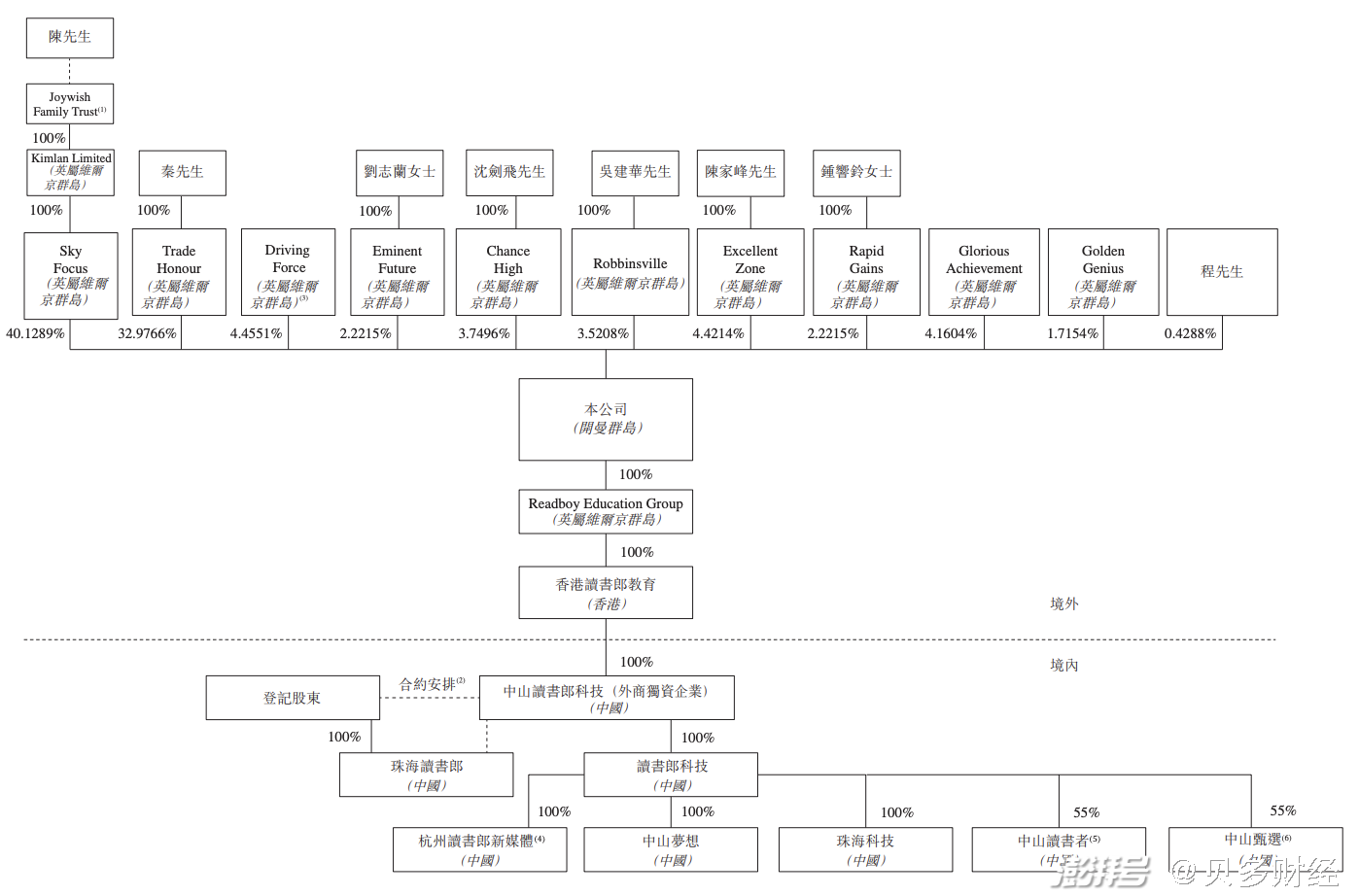

陳智勇、秦曙光為控股股東

在本次上市前的股權架構中,陳智勇持股40.1289%,秦曙光持股32.9766%,二人作為一致行動人合計持股73.1055%。其中,陳智勇曾擔任讀書郎董事長職務,現任總經理一職,而秦曙光則繼任讀書郎董事長(董事會主席)。

同時,受限制股份單位特殊目的公司Driving Force持股4.4551%,讀書郎執行董事劉志蘭持股2.2215%,非執行董事沉劍飛持股3.7496%,吳建華(秦曙光大學同學)持股3.5208%,員工鐘響鈴持股2.2215%,Glorious持股為4.16%,Golden持股1.7154%。

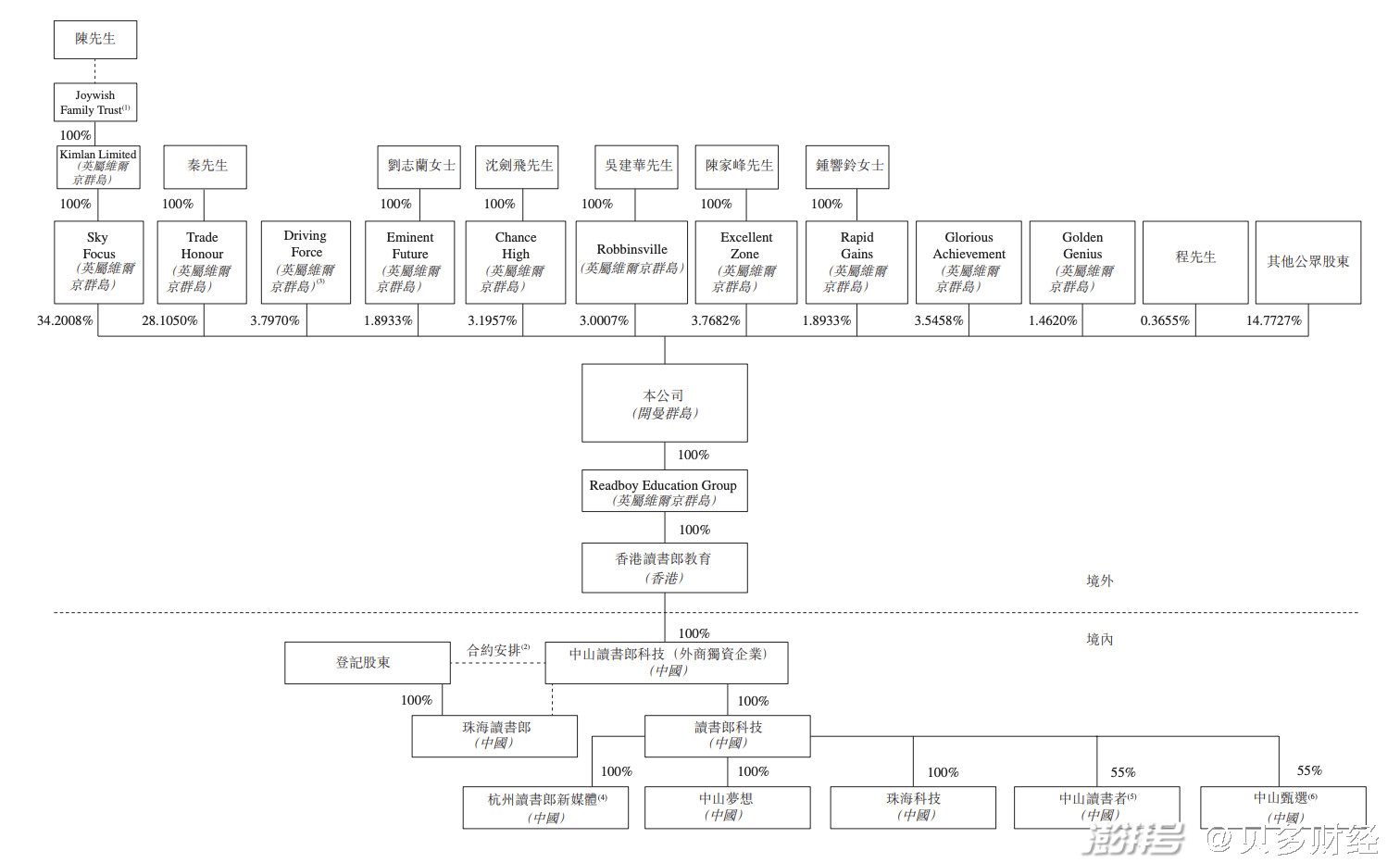

上市后,讀書郎的控股股東仍為陳智勇、秦曙光,分別持股34.2008%、28.1050%,作為一致行動人合計持有62.3058%的股份。同時,Driving Force持股3.7970%,劉志蘭持股1.8933%,沉劍飛持股3.1957%,吳建華持股3.0007%,陳家峰持股3.7682%,鐘響鈴持股1.8933%。

若讀書郎成功上市,將成為教育智能硬件第一股。但貝多財經發現,讀書郎的研發開支并不高。招股書顯示,讀書郎2019年、2020年和2021年的研發開支3642.8萬元、3021.1萬元和4387.0萬元,占總收入的比例分別為5.4%、4.1%和5.4%。

同期,讀書郎的銷售及經銷開支分別為6349.0萬元、7416.3萬元和7306.0萬元,占各期收入的比例分別為9.5%、10.1%和9.0%,遠高于研發開支。截至最后實際可行日期,讀書郎已在中國獲得212項專利。

而據智慧芽數據顯示,讀書郎及其子公司共有702項專利申請信息,其中多數為發明專利和實用新型。通過算法分析可知,讀書郎的專利布局主要專注在掃描筆、攝像頭、智能臺燈、智能手表、顯示屏等技術領域。

2021年業績下滑明顯

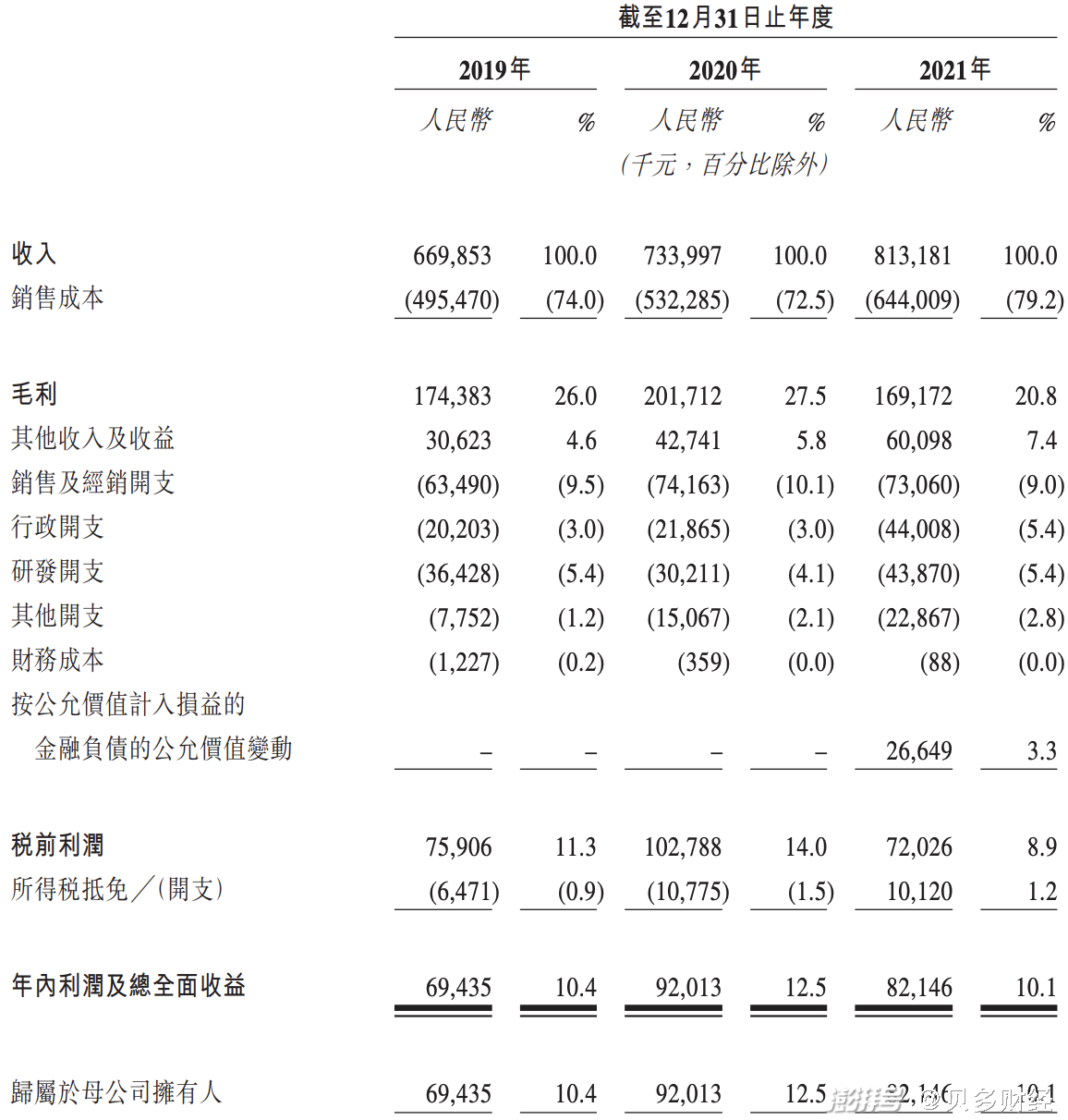

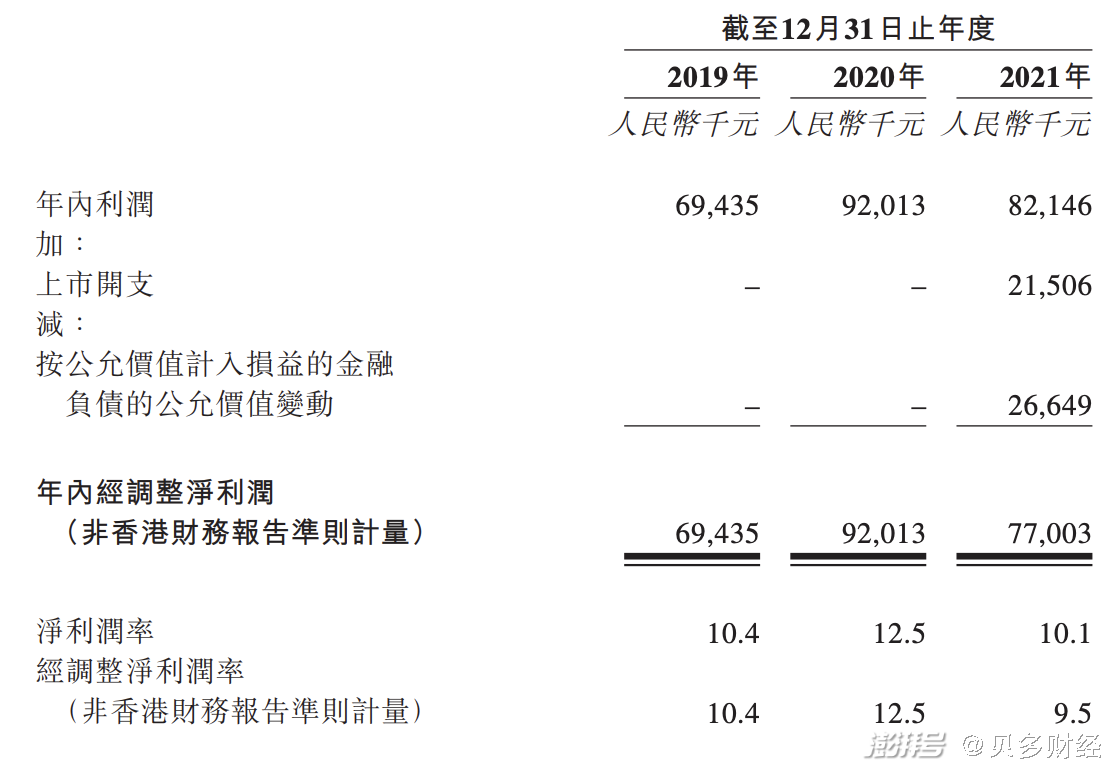

財務方面,讀書郎2019年、2020年和2021年的收入分別約為6.70億元、7.34億元和8.13億元,年均復合增長率為10.16%;凈利潤(年內利潤及總全面收益)分別為6943.5萬元、9201.3萬元和8214.6萬元。

經分析可知,讀書郎的收入整體保持增長態勢,但增速并不高。此外,讀書郎的利潤規模先增后減,其中2019年同比增長158.87%,2020年的利潤增長率降至32.52%,2021年則同比下降10.72%,已經開始下滑,并陷入“增收不增利”的境地。

在非香港財務報告準則計量下,讀書郎2019年、2020年和2021年的經調整凈利潤分別為6943.5萬元、9201.3萬和7700.3萬元,經調整凈利潤率分別為10.4%、12.5%和9.5%。其中2021年的盈利規模下滑明顯,同比驟降16.31%。

讀書郎教育在招股書中解釋稱,主要是毛利因原材料成本增加而減少,同時該公司于2021年就本次上市產生額外開支,且由于毛利率因原材料成本增加而下降,讀書郎教育的經調整凈利潤率由12.5%下降至9.5%。

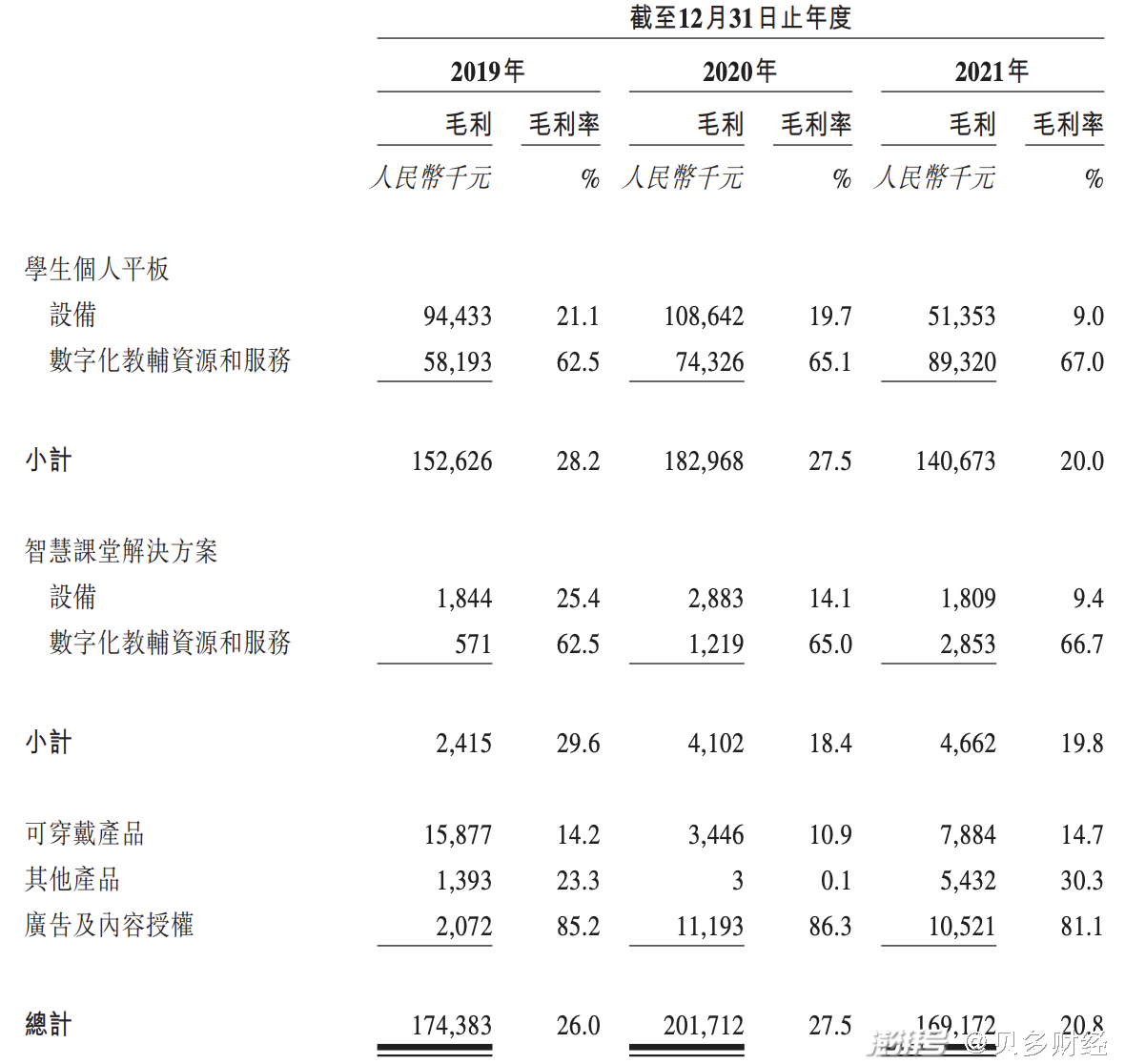

招股書顯示,2019年、2020年和2021年,讀書郎的毛利率分別為26.0%、27.5%和20.8%,其中2021年的毛利率同比減少約6.7個百分點。貝多財經發現,讀書郎貢獻主要收入及毛利的學生個人平板毛利率下滑最為明顯,已經連續兩年走低。

具體來看,讀書郎在報告期內來自學生個人平板的收入分別為5.41億元、6.65億元和7.05億元,占比分別為80.8%、90.6%和86.7%;貢獻毛利分別為1.53億元、1.83億元和1.41億元,毛利率分別為28.2%、27.5%和20.0%。

相比之下,優學天下(優學派)2018年、2019年和2020年的毛利率分別為34.25%、34.57%和36.75%。同期,科大訊飛-教育產品和服務的毛利率分別為58.08%、54.34%和54.25%,視源股份-交互智能平板的毛利率分別為30.50%、36.44%和32.55%,均優于讀書郎。

市場地位較為靠后

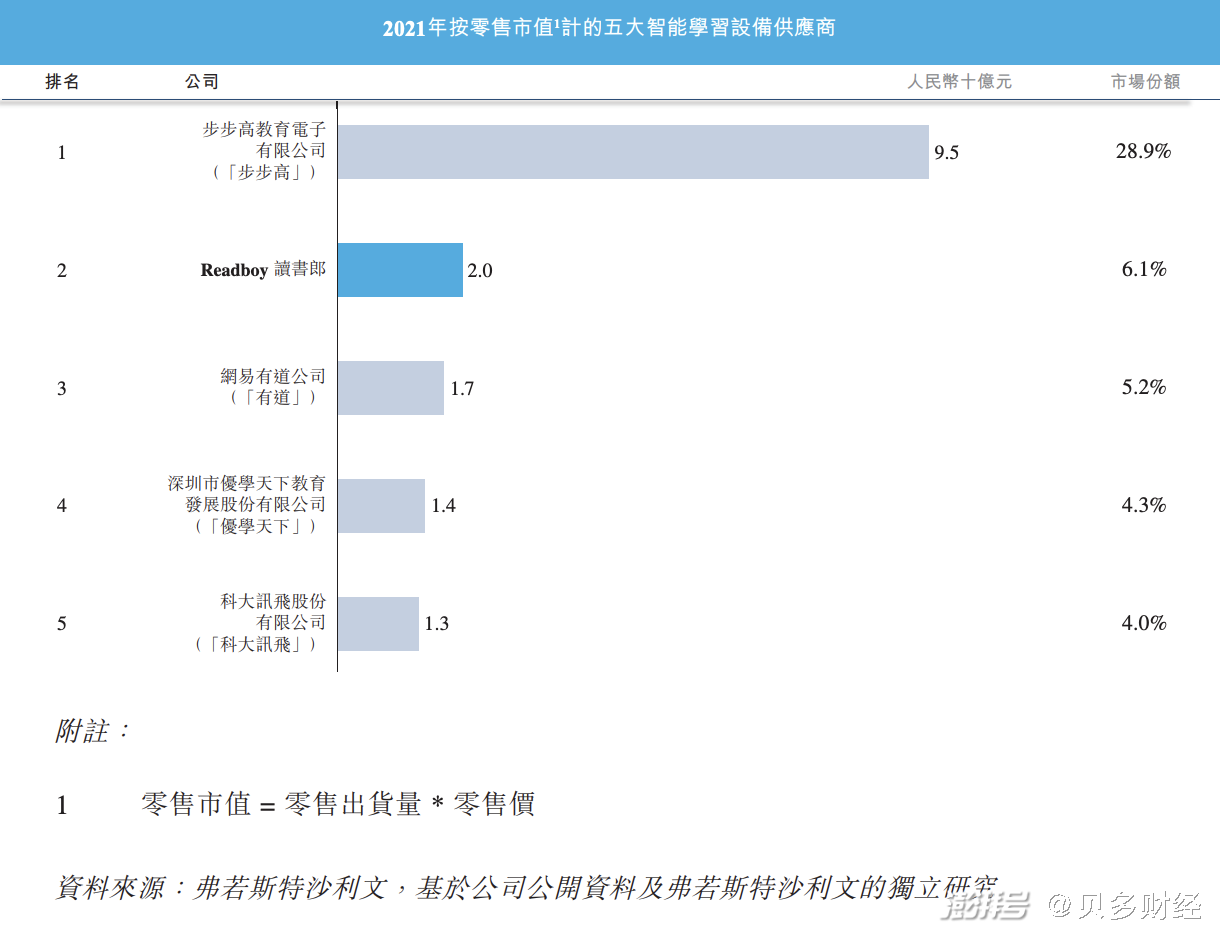

此前,優學天下曾沖刺深交所創業板上市,后撤回了申請。據弗若斯特沙利文報告,于2021年,按總零售市值計,讀書郎在中國的智能學習設備服務供應商中排名第二;而按總設備出貨量計,其在中國的智能學習設備服務供應商中排名第五。

這意味著,讀書郎的領先地位并不明顯。

據弗若斯特沙利文,于2021年按總零售市值計,步步高(步步高教育電子有限公司)的零售市值約為人民幣95億元,市場份額為28.9%。同期,讀書郎則為20億元,市場份額僅為6.1%,但高于網易有道、優學天下的5.2%和4.3%。

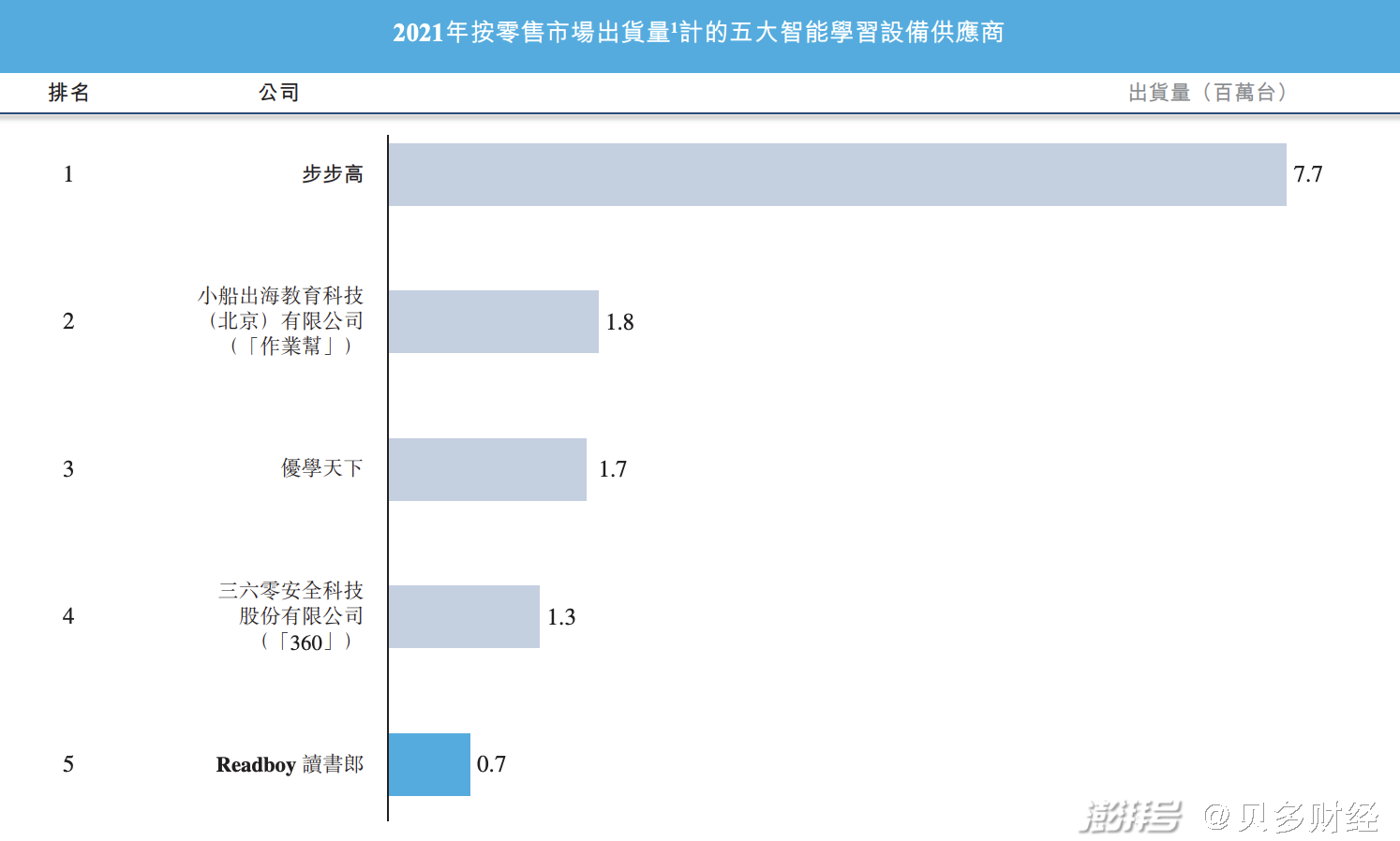

弗若斯特沙利文資料還顯示,就2021年按零售市場出貨量而言,步步高為770萬臺,作業幫、優學天下、360分別為180萬臺、170萬臺、130萬臺,而讀書郎僅為70萬臺,遠遠落后于前四大參與者。

此外,按零售市值或總設備出貨量計的中國五大智能學習設備服務供應商的智能學習設備的零售價值增長率及零售價來看,科大訊飛、網易有道2020年至2021年的增速分別高達86%、70%,作業幫、360均為25%。

相比之下,步步高2020年至2021年的增速為8%,讀書郎為5%,而優學天下則同比下降7%。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司