- +1

再不上市,曠視科技就熬不住了

作者|陳清

編輯|賈樂樂

2016年,谷歌AlphaGo戰勝圍棋冠軍李世石后,人工智能以一種完勝的姿態從科學家的實驗室闖進大眾的視野。

見證了移動互聯網時代巨頭成長的投資者們,科技狂歡很難不對AI這場科技狂歡心動。

全球top高校畢業的年輕創業者,在PPT上精心描繪了AI技術從方方面面改造人類生活的理想場景。它們大多自動智能、便捷高效,極大程度地解放了人工勞動。

即便大部分投資者開始并不懂算法程序,也不妨礙他們被這些場景吸引,留下大筆的投資。

這些投資大部分用以支撐AI技術商業化落地的研發過程,也是技術落地前公司運營資金的主要來源。投資額的多少,不僅是公司價值的象征,通常也決定了這家公司能存續多久。

作為“AI四小龍”里最早成立的“前輩”,曠視科技成立于2011年,是一家人工智能產品和解決方案的公司。

曠視科技也是AI四小龍中最早啟動上市的,只是這一路全是波折,好不容易在科創板過會,又在注冊環節被問詢,涉及數字安全和隱私倫理問題,接著又是財務資料失效,直到2022年5月16日才重啟。

此時,距離最后一輪融資已經過去三年了。

典型的燒錢賽道里,既不盈利又無融資的曠視科技活得怎么樣?資本退潮后,它在一級市場還有多少融資空間?造成曠視財務困境最根本的原因在何處?本文將回答這些問題。

01 緊繃的現金流

冰凍三尺,非一日之寒。

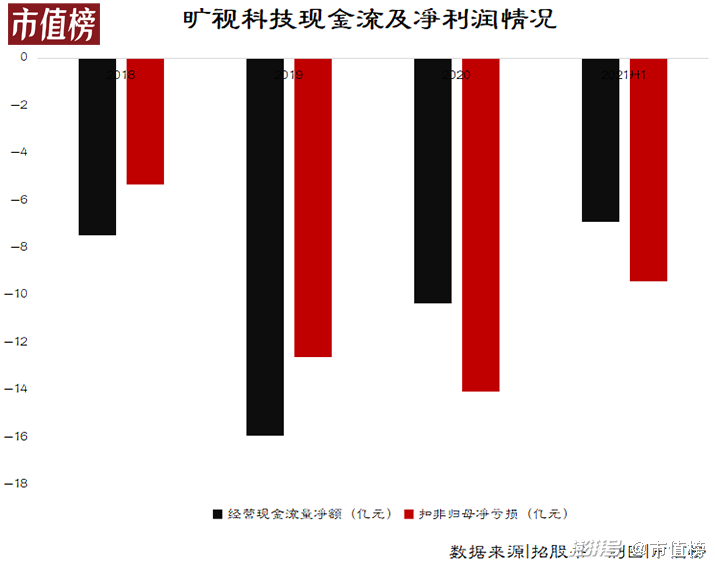

據曠視科技遞交的招股書,自2018年至2021年上半年,公司經營活動產生的現金凈流量均為負,也就是說正常經營活動并沒有為公司帶來正向的現金收入,甚至還要往里貼錢。

倒貼最多的2019年,公司經營現金支出是流入的兩倍,凈支出總額達到15.91億元。

2020年,曠視科技有意識控制經營現金支出,支出總額同比減少13.5%。但控制還沒半年就不起作用了。

到2021上半年,曠視的經營性現金流入只能勉強覆蓋員工工資,基本得再貼一份經營現金流入才能維持生意。

曠視科技經營活動下現金流的入不敷出,表現利潤表上就是曠視科技的持續虧損。2018年-2020年以及2021上半年,曠視扣非歸母凈虧損分別為5.32億元、12.62億元、14.05億元以及9.39億元。

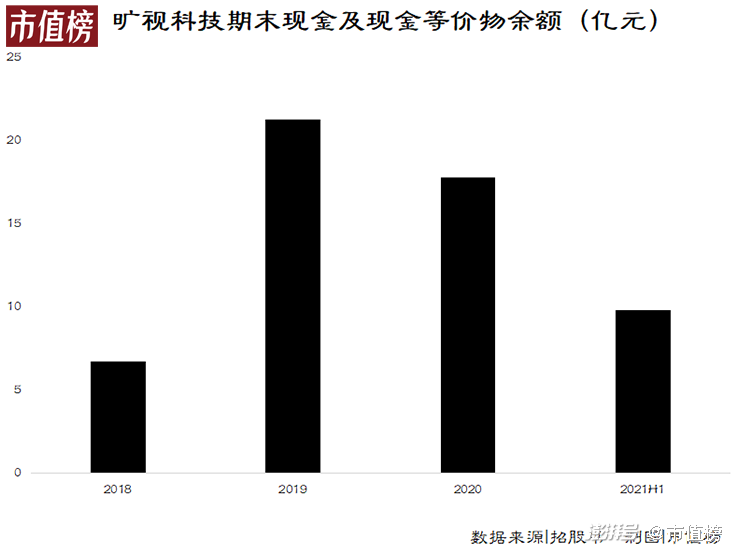

曠視如此大手筆貼錢的底氣在于,2018和2019年均有將近40億元的籌資現金流入,公司手里的現金及等價物從6億元被拉高至21.32億元。

這些資金流入分別對應公司部分C輪和D輪融資,這是公司目前最大也是最后的兩筆融資。

2019年AI賽道融資驟然降溫,曠視自五月完成D輪融資后,再也沒有融資動向。

沒有融資也沒有盈利,曠視的現金肉眼可見地減少。

截至2021年上半年末,曠視科技賬上的現金及等價物僅剩9.87億元,加上4.95億元的銀行理財,合計不超過15億元。

下面我們將推演2021年下半年,曠視科技的情況。

統計商湯、云從、曠視2020年和2021年上半年的收入增長情況,我們發現曠視科技和商湯科技的增速具有一定的可比性。2021年全年,商湯科技增長36.4%,云從科技增長42.5%,合理假設曠視科技全年的收入增速40%,即19.5億元。

可以簡單推算,曠視科技下半年銷售商品、提供勞務收到的現金約為14.5億元;工資支出和購買商品勞務,分別按照線性與固定比例計算,粗略計算為8億元和9億元;再考慮到其他項目,按照以往的數據,保守給出1.5億元的凈流出。可知2021年下半年,曠視科技經營活動將凈流出4億元左右。

照此計算,到2021年年末,曠視科技的現金及等價物+理財產品的金額約為11億元,與2021年全年的經營活動凈流出差不多。

也就是說,如果2022年還沒有獲得外部融資,曠視科技的處境有些危險了。

除了現下的資金流通,資產負債表上,應收賬款等代表公司未來部分收款權利的應收科目情況,也印證了曠視未來將面對的資金困境。

據招股書數據,2018年-2020年,公司應收賬款總額分別為6.38億元、9.86億元和11.58億元,占各期營業收入比重分別為74.74%、78.24%和83.24%,比例逐年提高。

應收賬款內部,賬齡一年期以上的款項占比也由2018年的7.8%提升至2020年的34.8%。這意味著,公司的收款時間越來越長。

如果公司能繼續靠融資輸血,現金流充裕的情況下,回款周期長也無傷大雅。但現在公司的資金情況已經大不如前,應收款項周轉慢,加重了現金流的壓力。

要挽救曠視,要回到兩個問題:外部輸血行不行得通?支棱起來自己造血的能力如何?

02 一級市場再融資空間

先不考慮IPO,想從外部融資,擺在曠視面前的有兩條路:一級市場再融資、債權融資。

一級市場再融資的可能性取決于兩個因素:市場投資情緒以及曠視的投資價值。

先來看市場情緒。

曠視科技歸屬于AI大賽道,具體一點,屬于計算機視覺行業和人工智能物聯網行業。

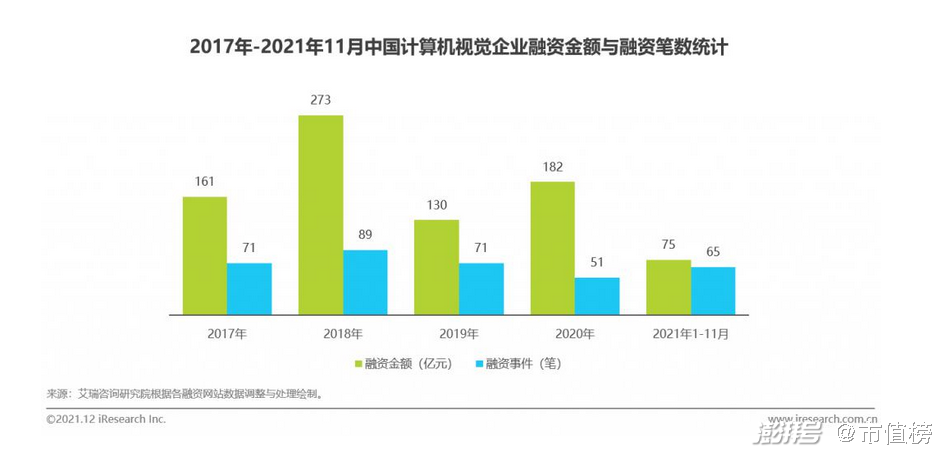

由于統計口徑不同,研報及行業數據不一,但大致趨勢都是AI大賽道的熱度在2018年達到高點,之后,融資次數和融資額都拐頭向下,到2021年,融資景氣度再到高位。

不過,投向D輪到IPO之前的比重很低。

具體到計算機視覺行業,投融資情況就只能用冷清來形容了。2021年,只發生了65筆融資平均每筆融資額只有1億多。

也就是說,AI賽道仍然是風口,曠視科技所在的細分賽道已經不是了。

再來看曠視自身。

2019年上半年,曠視的最后一輪融資,將它的估值抬到了40億美元的位置,幾乎和小鵬汽車當時的估值比肩。

通常而言,在上市之前,企業每一輪融資的估值都會高過前一輪。也就是說,新一輪融資的完成需要投資者接受比上一輪高的融資。

2019年、2020年和2021年,胡潤全球獨角獸榜單中,曠視科技的估值分別是300億元、300億元和270億元,呈現出下降的趨勢。

在這種情況下,投資者很難有熱情。

投資這類不盈利的公司,投資者更看重投資標的上市后的資本利得。

如果曠視科技能夠成功上市,按照云從和商湯的股價表現,曠視科技能夠取得超過270億元的市值。同時,新進入的投資者也需要承擔一些時間成本和不確定性。

時間成本在于,根據相關規定,在科創板,對于申報后新增股東的,發行人需要撤回發行申請,重新申報。新股東需要遵循三年鎖定期的要求。鎖定期也限制了投資熱情。

時間越長,風險性越高。如果拿不出好成績單,三年的時間,寒武紀的走勢便是前車之鑒。

投向一個項目的錢就是另一個項目的機會成本,因此,投資者不僅會綜合考慮投資曠視科技的獲利空間和時間成本,還會和市場上的其他項目做比較。

至于曠視能不能拿出亮眼的成績單,經營的困境在哪,下文詳述。

再來看債權融資。

首先,銀行放貸看重現金流量表,看重企業拿什么還錢,不能自我造血的公司也不算銀行的優質客戶。再退一步,曠視也沒什么硬資產用于抵質押,就算無形資產全都是土地使用權,固定資產和無形資產之和還不到5億元。

其次,借下的錢是要還的,利息只會加重曠視科技的財務負擔。對于曠視科技這樣,既沒有生產現金流能力,又需要不斷改善的利潤證明自己的公司來說,找銀行借錢是下下策。

如果不能順利上市,曠視科技就只能努力自救,最大的坎就是AI技術在商業化上的困境。

03 商業化困境

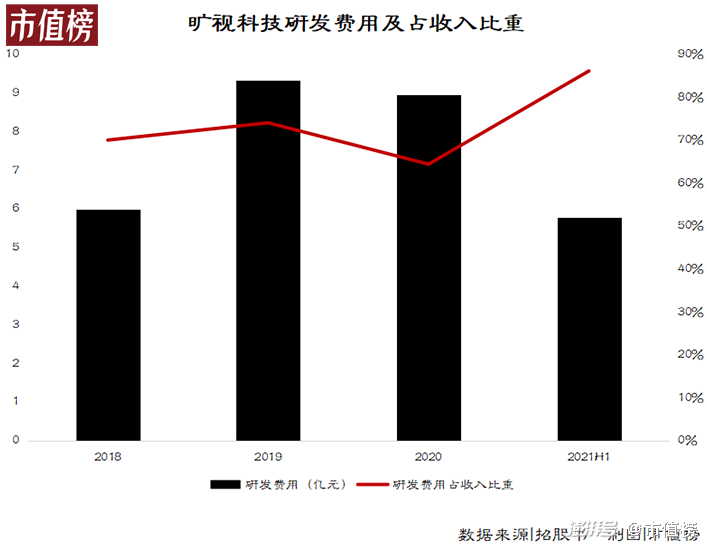

曠視對融資依賴性強的原因在于高科技企業高研發、低收入的商業模式困境。

據招股書數據,從2018年到2021年上半年,曠視科技研發費用占收入的比重最低也在65%以上。

對于科技企業來說,技術日新月異,不進則退。技術突破給公司帶來的質的飛躍,將在聲譽和市場份額上等多個方面給予公司極大的幫助,奠定公司未來發展地位,技術研發因此成為公司經營的重中之重。

而AI產品的研發是一件麻煩且燒錢的事。

第一個困難在于場景碎片化。以人臉識別舉例,針對學校、車站、公眾場所等不同場景,人臉識別的需求都可能不同。而需求變化,算法程序也就需要隨之變化。場景千千萬萬,背后有大量繁瑣的工作,AI的研發效率并不高,需要大量資金投入做支撐。

第二個困難在于周期長。從最開始一個想法的誕生到最后產品落地,至少要經過需求產生、收集處理大數據、算法設計、訓練評估、部署產品、運營維護等諸多流程,落地時間起碼以年為時間計算。一旦公司對未來市場需求預判錯誤,前期投入可能就會打水漂。

再來看收入。

基于上文分析的AI產品研發困境,目前市場上成功落地的AI產品并不多,而且就算成功落地,目前收入也并不可觀,因此AI公司的收入普遍較少,難以覆蓋其成本費用。

截至2020年,曠視科技營收規模趨近14億元。

曠視收入結構中,來自城市物聯網解決方案的收入比重最大,基本在65%以上。該方案主要應用于智慧城市及智慧建筑管理,包括公共安全、交通管理、城市管理、園區以及商業網點等多種城市場景。

這部分收入中,硬件收入占比大且持續增長,從2018年的21.62%提升至2021上半年的52.78%。目前公司的硬件主要通過代工、加工獲得,會產生部分采購成本,這導致2019年后,公司城市物聯網解決方案業務的毛利率均在30%以下。

曠視科技其他部分業務的毛利普遍在80%以上,卻不是公司重點收入來源。

為什么明知道城市物聯網解決方案沒那么賺錢,還要繼續往這個方向走?

很大一部分原因在于,目前消費物聯網解決方案的應用場景主要集中在手機設備解鎖和計算攝影方面,也就是我們常說的人臉識別。

2018年,搭載曠視人臉識別設備解鎖功能的國產安卓智能手機的市場占有率超過70%,手機軟件人臉識別算法服務市場也同樣如此,曠視的市占率已經達到61%,而整個消費物聯網的收入最高不超過3.6億元,完全不足以支撐其龐大的研發開銷。

雖然這是一個高毛利的商用落地場景,但整體市場狹小,顯然撐不起一個即將上市公司的野心。

04 結語

科技發展不僅需要前沿的理論,還需要足夠的資金支撐其成長。

在創始人清華姚班的名校背景和諸多世界級AI賽事大獎的光環籠罩下,曠視剛成立就拿到了聯想數百萬元的天使輪融資,發展關鍵時期獲得阿里的青眼,領投兩輪巨額融資,一時間風頭無倆。

隨著互聯網巨頭親自下場做技術、傳統硬件廠商轉型,曠視這一類沒資金、沒經驗、純技術型的AI創業企業生存空間被擠壓。

上市融資輸血,是目前擺在這些創業企業面前最好的出路。

但在此之前,曠視還得直面證監會的二輪問詢中涉及的數字安全和隱私倫理等互聯網終極命題。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司