- +1

英科醫療看空自己:一場明目張膽的利益輸送?

原創 塞爾達 金角財經

原創首發 | 金角財經(ID: F-Jinjiao)

作者 | 塞爾達

編輯 | 角爺

一家上市公司的實控人,竟然是自己最大的空頭?

在高位減持后,又看空自家公司未來四年的業績,這是一家股價一年翻了20多倍的大牛股,你敢相信嗎?

爆發于2020年的新冠疫情,引爆了一次性手套的需求,“手套茅”英科醫療的股價因此一飛沖天。

2021年1月25日,英科醫療股價(前復權)一度沖到159.35元,市值1020億,正式突破千億大關。

要知道,2019年12月31日,疫情剛剛出現時,其股價才5.85元。

一年時間,翻了27倍,同年英科轉債漲了15倍,被追捧為“債中茅臺”。

然而,在股價創下高峰后,負面消息接連不斷。

先有去年實控人及一眾高管宣布減持;后有今年一季度業績爆雷,營業收入和歸母凈利潤大幅下滑,毛利率甚至遠低于疫情前數據。

最近,又因終止40億元的手套投產項目和股權激勵考核指標過低而備受爭議,甚至引來交易所下發關注函。

與之對應,英科醫療的股價也不斷跳水,截至2022年6月22日,收盤價為23.68元,相對159.35元的高位,跌幅超過85%。

這家市值一度過千億的行業龍頭,能重回正軌嗎?

等來風口

英科醫療成立于2009年,創始人劉方毅在90年代美國留學期間,就開始從事一次性手套的貿易業務,之后回國投資,至今在一次性手套行業的經驗已超30年。

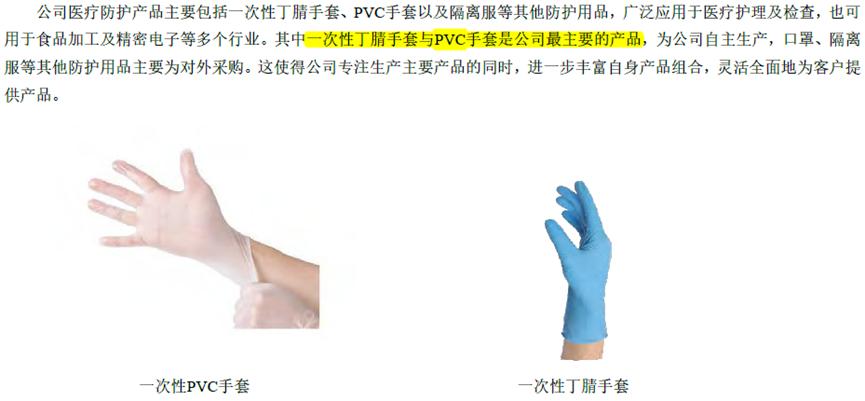

英科醫療最主要的產品是一次性丁腈手套與PVC手套:

一次性丁腈手套是一種人工合成橡膠手套,以丁腈膠乳為主要原料,采用浸漬工藝硫化成型,廣泛應用于醫療檢查、餐飲服務、工業勞保、牙科門診等領域;

一次性PVC手套為快消手套,主要由PVC糊樹脂及DINP/DOTP增塑劑制成,采用浸漬工藝塑化成型,廣泛應用于醫療檢查、種植、餐飲服務、清潔及消毒等場景。

英科醫療年報

疫情爆發后的兩年,英科醫療的手套產銷均大幅增加。

2021年生產411.19億只,同比增加71.04%;銷售404.51億只,同比增加63.35%。

對比2018年,2021年的生產量翻了3.14倍,銷售量翻了3.21倍。

產銷暴漲的同時,價格也創出歷史記錄,英科醫療在2020年和2021年迎來業績大爆發。

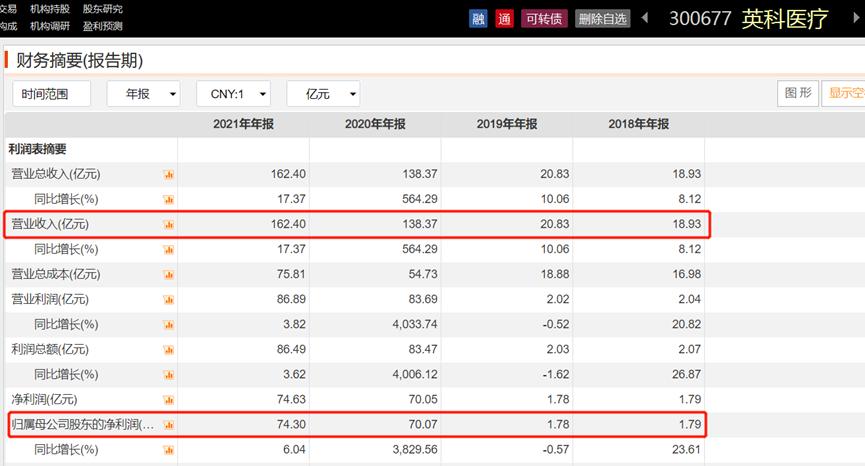

Choice金融終端

2021年,英科醫療營業收入達到162.4億元,歸母凈利潤達到74.30億元。

相比2018年,2021年營業收入翻了8.58倍,歸母凈利潤更是翻了41.51倍。

一時間,“手套茅”名聲鵲起。

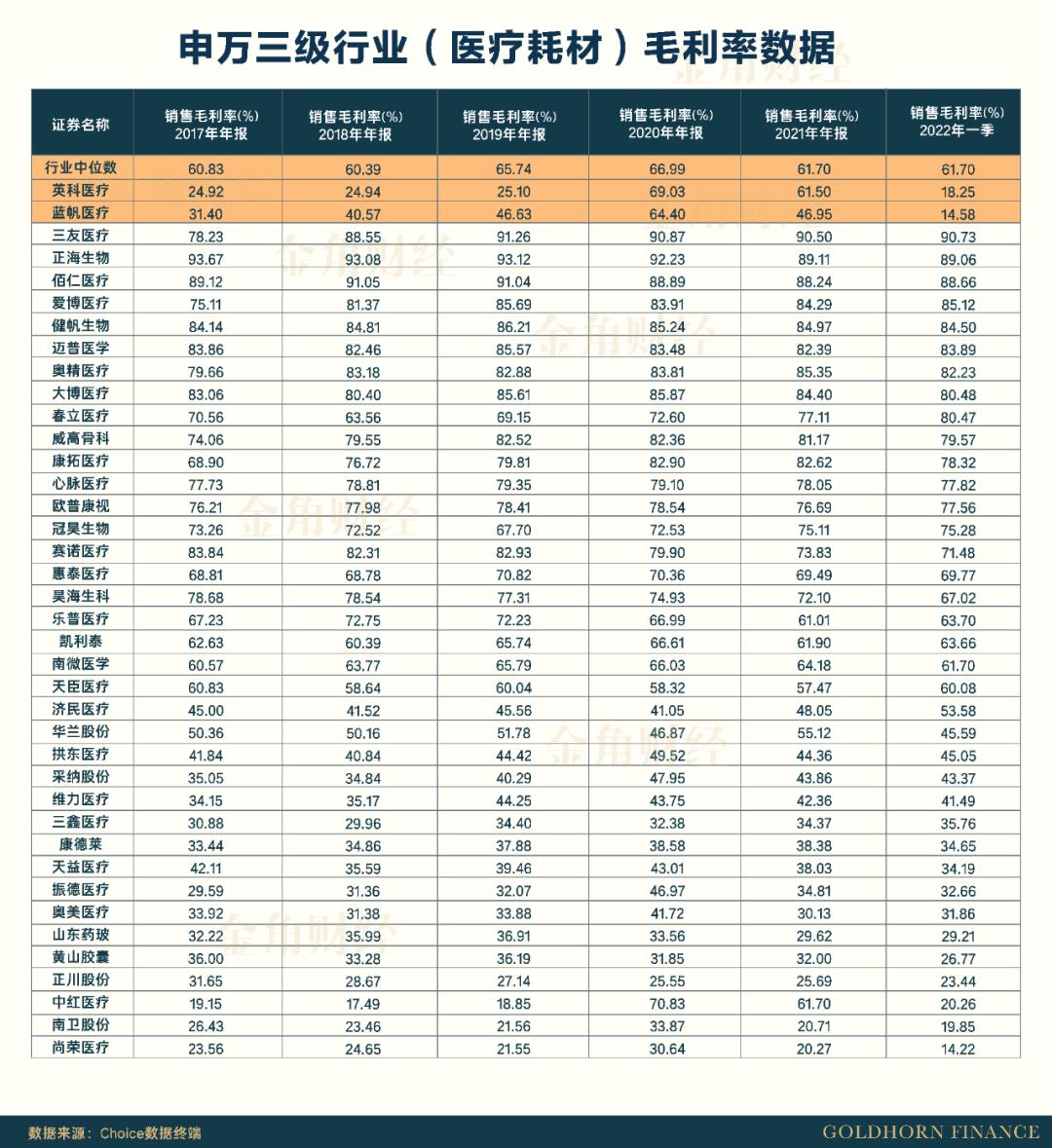

但是,英科醫療蹭上“茅”字還是十分勉強的,尤其是缺乏了最核心的氣質——品牌溢價,這一點從疫情爆發前的毛利率就可以印證。

金角財經整理了英科醫療所在的申萬三級行業(醫療耗材)的上市公司,對比過去五年及今年一季度的毛利率數據,2017年至2019年英科醫療毛利率分別為24.92%、24.94%、25.10%,而同期行業毛利率中位數分別為60.83%、60.39%、65.74%。

可見,英科醫療的毛利率遠低于行業毛利率水平,而主要競爭對手藍帆醫療的毛利率也遠高于英科醫療。

這么看來,在疫情爆發前,手套確實不賺錢。

道理也很簡單,手套本來就同質化嚴重,品牌溢價基本可以忽略。

靈魂拷問一下,大家去買手套真的會看是什么牌子嗎?

業績爆雷

資本的嗅覺總是很靈敏,全球多家手套企業都大張旗鼓擴張產能,英科醫療甚至在年報中“驕傲地”表示,公司標準丁腈手套生產線長度已超過1.5公里,未來將進一步擴大產能。

英科醫療年報

但隨著產能瘋狂擴張,以及疫情逐步得到控制,手套需求自然回落。

而更要命的來了,就是美國關稅的重新加征。

從2021年12月1日開始,美國對一次性丁腈手套重新加征關稅。

今年6月2日,英科醫療在投資者互動平臺表示,目前出口美國的丁腈工業級手套關稅為28%,丁腈醫療級手套關稅為7.5%,PVC手套不加征關稅,關稅的增加確實影響了一季度利潤。

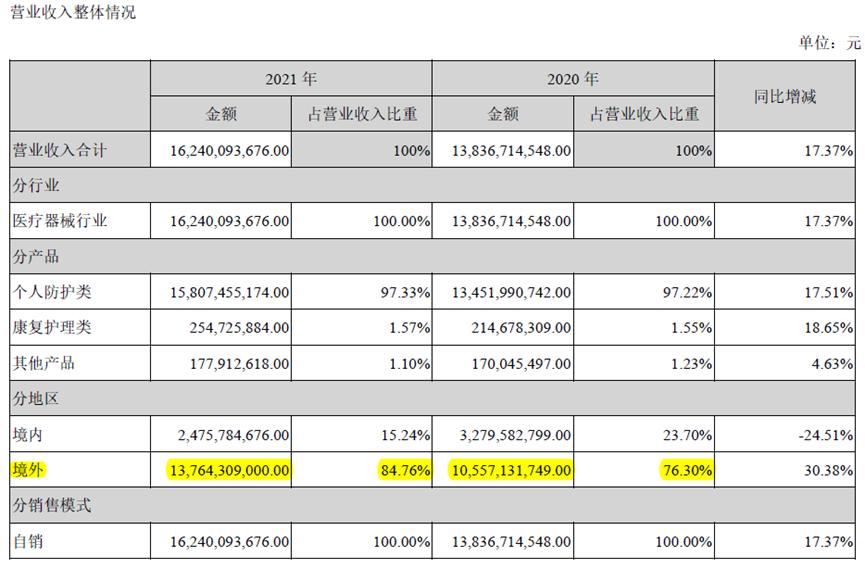

聽上去似乎是“有影響但不嚴重”,但實際上,海外業務是英科醫療的生命線。

英科醫療2020年和2021年境外地區營業收入折合人民幣分別為105.6億和137.6億,營收占比分別為76.30%和84.76%。

并且,外銷已成為英科醫療的主要業務增長點,2021年,英科醫療境外銷售收入同比增長30.38%,而境內銷售收入同比下降24.51%。

英科醫療年報

實際上,早在2021年8月的時候,英科醫療就公開回應過,外銷中主要是美國市場,占比超一半。

基于合理推測,未來一段時間,美國市場應該還是英科醫療最重要的外銷地區之一,美國重新加征關稅,影響不可謂不大。

在多重負面因素的影響下,英科醫療的業績兜不住了。

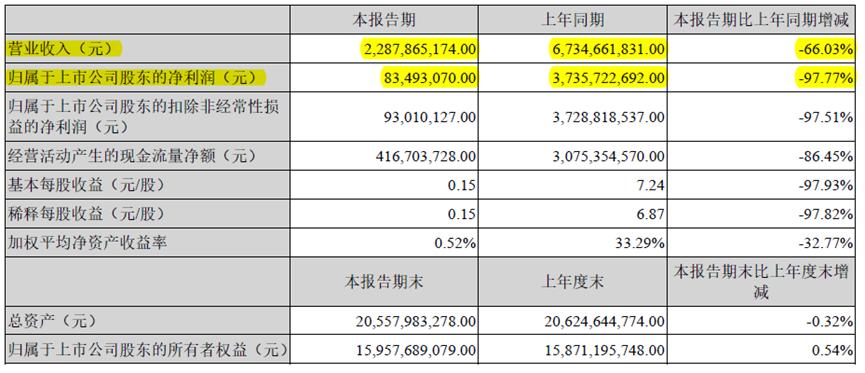

2022年一季報數據顯示,英科醫療毛利率為18.25%,在申萬三級行業(醫療耗材)39家上市公司中排名倒數第三,毛利率水平甚至比疫情前還要低。

營業收入下滑到22.88億,同比下跌66.03%;歸母凈利潤僅剩0.83億,去同比大跌97.77%。

英科醫療年報

業績爆雷后,一系列的負面新聞也接踵而來。

套現太狠

除了業績爆雷,進入6月份,英科醫療的一系列騷操作也引起市場熱議。

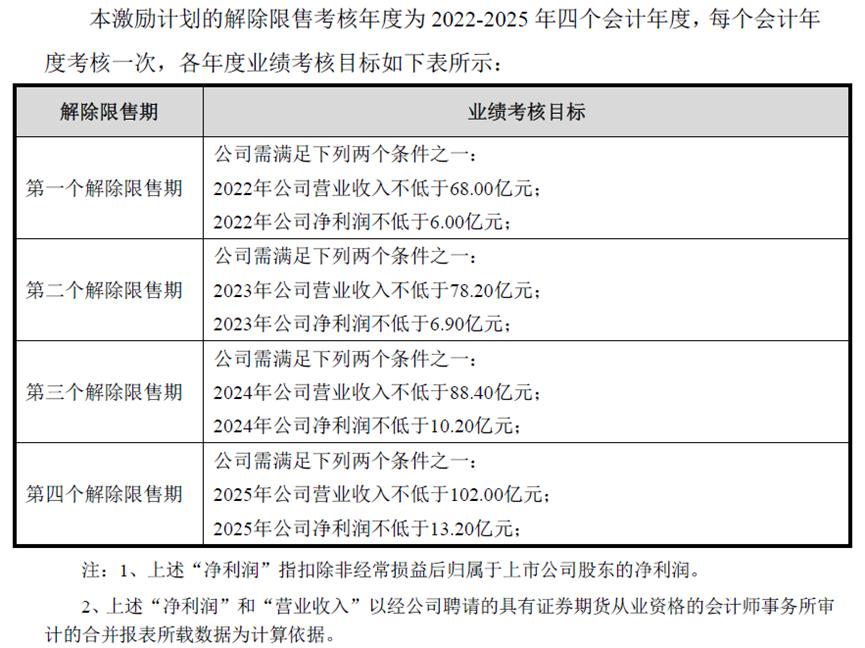

先是6月10日披露的《限制性股票激勵計劃(草案)》,擬向803名激勵對象授予限制性股票497.6萬股。

激勵計劃的解除限售考核年度為2022-2025四個會計年度,每個會計年度滿足相應營業收入和凈利潤考核指標即可解鎖25%。

其中,營業收入考核指標為2022-2025年營業收入分別不低于68億元、78.2億元、88.4億元、102億元,凈利潤考核指標為2022-2025年扣非后歸母凈利潤分別不低于6億元、6.9億元、10.2億元、13.2億元。

英科醫療公告

值得注意的是,2020-2021年英科醫療營業收入分別為138.4億和162.4億,扣非后歸母凈利潤分別為70.05億和73.85億。

而2022-2025年這四年的凈利潤考核目標合計36.3億,不到2021年的一半。

四年的考核目標合計不到去年的一半,這樣的吃相未免過于難看。

就連深交所也看不過眼,下發關注函要求說明是否存在輸送利益,而英科醫療表示由于回復工作量較大,將延期回復深交所關注函。

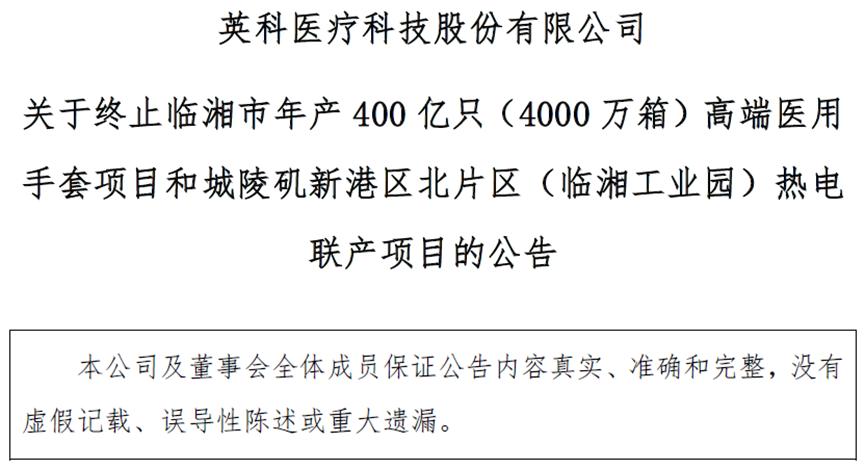

隨后,英科醫療又因終止大型項目再被熱議。

6月13日,英科醫療發公告稱,擬終止湖南省臨湘市年產400億只(4000萬箱)高端醫用手套項目和城陵磯新港區北片區(臨湘工業園)熱電聯產項目。

英科醫療公告

根據公告,這個項目總投資40億元,早在2020年9月就與當地政府簽訂投資協議,如今卻說停就停。

對此,英科醫療解釋稱項目尚未實際建設,進度不達預期,而且市場供需趨于平衡,所以計劃終止。

據報道,湖南英科以及湖南英毅兩家公司合計投入1.092億元,取得了43.43萬平方米工業用地,作為上述兩個項目所用土地。

英科醫療決定終止項目后,已購置土地將如何處置?前期投入是否打了水漂?目前尚不清楚。

但可以明確的是,瘋狂擴張產能的副作用開始顯現,但在此之前,英科醫療的高管們早就望風而動。

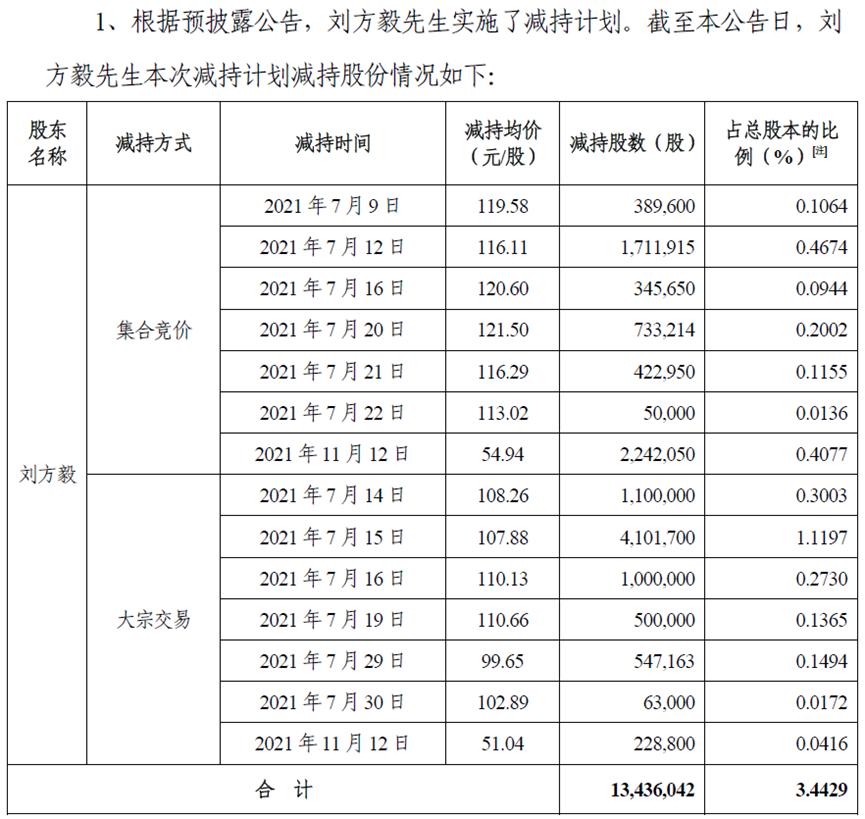

2021年上半年,英科醫療還是一片歌舞升平,然而在一季報公布后僅一個多月,劉方毅及一眾高管就宣布減持,僅劉方毅一人就在下半年套現約13.5億。

英科醫療公告

而就在減持前的6個月前,劉方毅還通過通過定向增發的方式,以不到29元每股的低價認購了英科醫療多達1741萬股,總耗資約5億元。

當時英科醫療的股價在百元之上,相當于不到三折買股票,而半年之后又在高位賣掉,難怪有投資者在劉方毅個人微博下留言:“我們把你當兄弟,你把我們當韭菜。”

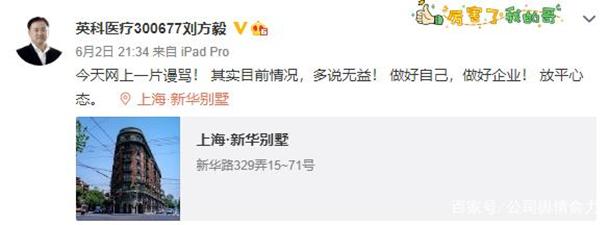

對此,劉方毅絲毫不慌,連發三條微博,強勢回懟網民,而且還暴露了自己住的豪宅。

網絡截圖

據說這個新華別墅又稱為外國弄堂,里面的住宅曾做過西班牙、葡萄牙、英國、瑞典等國的駐滬領事館,一套別墅的價格基本就是一個億。

配上“放平心態”四個字,顯得格外扎眼。

如今,英科醫療股價大殘負面纏身,各種騷操作不斷,不知道劉方毅是不是真的打算做好企業。

原標題:《英科醫療看空自己:一場明目張膽的利益輸送?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司