- +1

螢石網(wǎng)絡(luò)能成為C端市場的海康威視嗎?

作者:藍(lán)色多瑙河,編輯:小市妹

螢石網(wǎng)絡(luò)過會(huì)科創(chuàng)板,這家以智能視頻硬件為入口,云服務(wù)收入表現(xiàn)亮眼的物聯(lián)網(wǎng)公司,會(huì)成為C端消費(fèi)市場的海康威視嗎?

【瞄準(zhǔn)C端】

彼得林奇在“十三條選股準(zhǔn)則”中提到要關(guān)注從母公司分拆出來的子公司上市的機(jī)會(huì)。

理由是,分拆出去的子公司往往有著十分良好的資產(chǎn)負(fù)債表,且它的管理人員能夠自由地大展手腳,創(chuàng)造性的提升公司的盈利水平。而且分拆公司的股票經(jīng)常被作為紅利或股息配送給母公司的股東,不受機(jī)構(gòu)投資者的重視,因此成了散戶尋找大牛股的風(fēng)水寶地。

“螢石”最早誕生于2013年,是海康威視旗下的一個(gè)安全智能生活平臺(tái),次年該平臺(tái)發(fā)布了“螢石云APP”,形成“智能硬件+物聯(lián)網(wǎng)服務(wù)”的業(yè)務(wù)雛形,并于2015年開始公司化運(yùn)營。

在海康威視的財(cái)報(bào)中,螢石網(wǎng)絡(luò)通常與“海康機(jī)器人”等其他七個(gè)子業(yè)務(wù)一塊被視為創(chuàng)新業(yè)務(wù)。但不同的是,螢石網(wǎng)絡(luò)具有明顯的C端屬性。

海康威視是全球首屈一指的安防大廠,其客戶主要為政府機(jī)構(gòu)以及大中型企業(yè)等。自2015年起,由政府投資拉動(dòng)的安防訂單支出開始放緩,加上AI技術(shù)對傳統(tǒng)硬件安防市場的沖擊,海康威視的當(dāng)務(wù)之急是尋找新的業(yè)務(wù)增長點(diǎn),比如,瞄準(zhǔn)C端智能家居消費(fèi)市場。

海康威視對螢石網(wǎng)絡(luò)的初步規(guī)劃是“利用公司強(qiáng)大的視頻核心技術(shù),從智能家居切入到消費(fèi)級物聯(lián)網(wǎng)領(lǐng)域”。

而螢石網(wǎng)絡(luò)自公司化獨(dú)立后發(fā)展步伐十分穩(wěn)健。其智能產(chǎn)品一路從“智能攝像機(jī)”拓展到“智能鎖”、“智能窗簾機(jī)”、“智能陪護(hù)機(jī)器人”等四大矩陣,“螢石云”服務(wù)亦不斷向外開放,吸引了眾多企業(yè)客戶的參與。2019年,形成了“1+4+N”的業(yè)務(wù)布局。

其中,“1”代表云平臺(tái)服務(wù),“4”代表以智能家居攝像機(jī)、智能入戶、智能控制、智能服務(wù)機(jī)器人四大自營產(chǎn)品,“N”代表智能新風(fēng)、智能凈水、智能手環(huán)、兒童手表等其他智能家居產(chǎn)品。

▲來源:海康威視2020年年報(bào)

與之相伴的是公司業(yè)績水漲船高,螢石營收從2017年的10億元增長至2021年的42.4億元,4年翻了4倍;凈利潤從2017年的剛剛盈利到2021年的4.5億元,完成了創(chuàng)業(yè)早期的資本積累。

不過,螢石的故事遠(yuǎn)沒有講完,憑借海康威視的強(qiáng)大技術(shù)賦能,以及本次上市獲得的資本支撐,公司有望向科創(chuàng)板兌現(xiàn)一個(gè)物聯(lián)網(wǎng)平臺(tái)級公司的愿景。

【不止硬件】

因?yàn)槔^承了海康威視的技術(shù)基因,螢石網(wǎng)絡(luò)被一些市場人士認(rèn)為其僅僅是一家智能硬件公司。

對此我們有不同的看法。

螢石網(wǎng)絡(luò)收入雖然以智能硬件銷售為主,但“云平臺(tái)服務(wù)”的收入占比不容忽視。

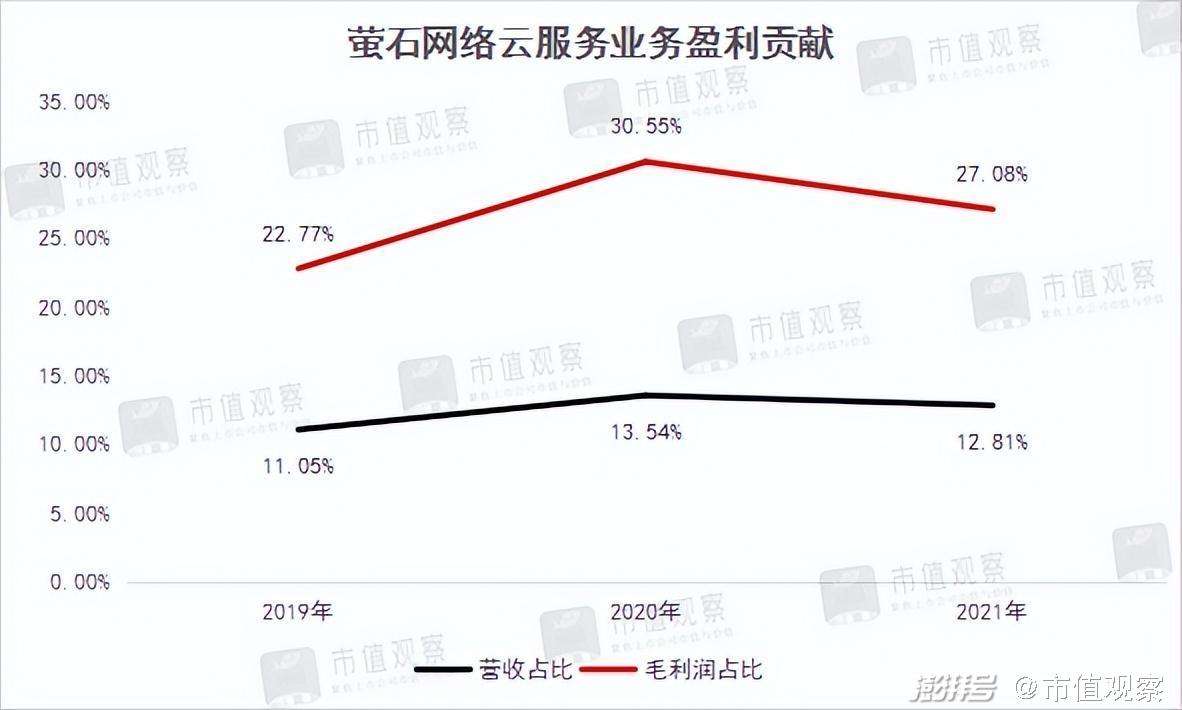

招股書顯示,2019年-2021年,螢石網(wǎng)絡(luò)的云平臺(tái)服務(wù)收入分別為2.6億元、4.2億元、5.4億元,分別占同期公司整體收入的11.1%、13.5%、12.8%。

“服務(wù)收入”為何如此重要?

小米就是一個(gè)樣板,參考資本市場對小米的估值邏輯:“硬件”與“互聯(lián)網(wǎng)服務(wù)”分開單獨(dú)估值。其中以智能手機(jī),物聯(lián)網(wǎng)硬件業(yè)務(wù)形成的利潤被賦予硬件公司的估值,而互聯(lián)網(wǎng)服務(wù)業(yè)務(wù)形成的利潤享受互聯(lián)網(wǎng)公司的估值。

這也是雷軍堅(jiān)持小米是“蘋果+騰訊”的底氣所在。

某種意義上講,螢石網(wǎng)絡(luò)的云服務(wù)業(yè)務(wù)與小米的互聯(lián)網(wǎng)業(yè)務(wù)有異曲同工的作用,即能提升公司估值。

事實(shí)上,從利潤貢獻(xiàn)的角度看,這一邏輯也站得住腳。

招股書顯示,2019年-2021年,螢石網(wǎng)絡(luò)“云服務(wù)業(yè)務(wù)”的毛利率分別為69.65%、79.03%、74.28%,相較之下硬件產(chǎn)品的毛利率分別為25.57%、27.99%、29.39%,前者是后者的兩倍多。

而結(jié)果是,螢石網(wǎng)絡(luò)云服務(wù)業(yè)務(wù)在營收占比不到15%的情況下,貢獻(xiàn)了公司近三成的毛利潤。

這種硬件與服務(wù)“雙軌運(yùn)行”的盈利結(jié)構(gòu),在估值上會(huì)將螢石網(wǎng)絡(luò)從單純做智能硬件的公司中區(qū)分開來。

而螢石的云服務(wù)業(yè)務(wù)是否具備持續(xù)性,也是影響其估值的關(guān)鍵因素。

根據(jù)招股書,螢石網(wǎng)絡(luò)的云服務(wù)收入主要來自兩部分:

其一,針對普通消費(fèi)者用戶提供的多媒體服務(wù)、消息服務(wù)、AI服務(wù)等家居場景的付費(fèi)增值服務(wù);

其二,針對企業(yè)級客戶提供的設(shè)備接入和運(yùn)維保障等基礎(chǔ)服務(wù),以及全棧式開放云平臺(tái)服務(wù);

第一部分收入與螢石網(wǎng)絡(luò)的智能硬件銷售數(shù)量相關(guān),用戶只有購買了相關(guān)智能硬件,才能根據(jù)需求進(jìn)行二次增值服務(wù)消費(fèi)。

第二部分收入與螢石云平臺(tái)上的入駐企業(yè)數(shù)量有關(guān),目前,螢石云服務(wù)已經(jīng)為相關(guān)企業(yè)開放了IoT開放平臺(tái)、軟件開放平臺(tái)、算法開放平臺(tái)等。

也就是說,螢石云服務(wù)未來收入擴(kuò)張的持續(xù)性取決于公司“智能硬件與物聯(lián)云平臺(tái)”協(xié)同打造的生態(tài)效應(yīng)。

而這一生態(tài)效應(yīng)已經(jīng)初具規(guī)模。截至2021年末,螢石物聯(lián)云平臺(tái)用戶數(shù)量突破9500萬,月活用戶突破3500萬,“螢石云視頻”是月活用戶數(shù)量位居行業(yè)前二的應(yīng)用,同時(shí)云服務(wù)開放平臺(tái)境內(nèi)外注冊行業(yè)客戶超過20萬。

這意味著,螢石的物聯(lián)云服務(wù)收入增長剛剛進(jìn)入快車道,離天花板還非常遙遠(yuǎn)。

【兩大引擎】

從當(dāng)前的融資金額與發(fā)行股本可推算,螢石網(wǎng)絡(luò)發(fā)行市值將超過186億元,是2021年凈利潤的41.5倍,與同類公司相比這一估值并不低。

那么,螢石網(wǎng)絡(luò)靠什么來消化這一估值?

我們認(rèn)為,不論是智能硬件業(yè)務(wù),還是云服務(wù)業(yè)務(wù),螢石網(wǎng)絡(luò)均處在一個(gè)相對良性的發(fā)展階段。

首先,在智能硬件方面,螢石網(wǎng)絡(luò)所在的家居安防市場不僅規(guī)模非常大,而且還處于低滲透率階段。

根據(jù)數(shù)據(jù)公司Statista分析,2020年全球智能家居市場規(guī)模達(dá)到276億美元,其中家居安防市場規(guī)模超過66億美元,而到2028年至少超過百億美元。

而我國智能攝像機(jī)、智能門鎖、智能控制、服務(wù)機(jī)器人等領(lǐng)域相對于發(fā)達(dá)國家均處在低滲透階段。艾瑞咨詢報(bào)告顯示,2019年,我國智能鎖滲透率僅為約5%,同期韓國滲透率達(dá)到80%;同期,我國智能攝像機(jī)滲透率僅在10%左右,而美國、英國、德國的滲透率都超過33%。

滲透率提升是驅(qū)動(dòng)企業(yè)規(guī)模擴(kuò)大的關(guān)鍵途徑,螢石網(wǎng)絡(luò)將在很長一段時(shí)間內(nèi)受益于這一推力。

其次,物聯(lián)網(wǎng)云平臺(tái)方面,螢石云視頻不僅以“智能視頻”為切口打造了一個(gè)差異化的物聯(lián)網(wǎng)平臺(tái),而且目前市場地位非常靠前。

國內(nèi)排名靠前的物聯(lián)網(wǎng)平臺(tái)有小米的“米家”及華為的“OceanConnect”等,但螢石網(wǎng)絡(luò)與上述同行不同的是“螢石云視頻”是以視頻終端為入口構(gòu)建起來的物聯(lián)網(wǎng)平臺(tái)。

相對于米家以“智能音箱”語音內(nèi)容為切口打造的物聯(lián)網(wǎng)生態(tài),視頻在傳輸、儲(chǔ)存、AI計(jì)算等方面的有更高的要求,用戶其對云服務(wù)的需求也要高于其他入口構(gòu)建的物聯(lián)網(wǎng)平臺(tái)。

這一特點(diǎn)使得螢石網(wǎng)絡(luò)的云服務(wù)更具有需求剛性。

根據(jù)艾瑞咨詢的數(shù)據(jù),截至2020年12月末,中國生活領(lǐng)域物聯(lián)網(wǎng)設(shè)備接入數(shù)量達(dá)到約11億臺(tái),螢石物聯(lián)云平臺(tái)接入設(shè)備數(shù)占國內(nèi)同類物聯(lián)網(wǎng)云平臺(tái)比例約為9%,排名相對較低。

但公司視頻類設(shè)備接入數(shù)占國內(nèi)同類物聯(lián)網(wǎng)云平臺(tái)比例超過30%,處于第一梯隊(duì)。

“領(lǐng)先的視覺物聯(lián)網(wǎng)平臺(tái)”這一定位,為螢石網(wǎng)絡(luò)在未來物聯(lián)網(wǎng)平臺(tái)的競爭中建立了足夠高的差異化壁壘。

上述兩大優(yōu)勢將是驅(qū)動(dòng)螢石網(wǎng)絡(luò)邁向國內(nèi)頭部物聯(lián)網(wǎng)平臺(tái)公司的雙引擎。

免責(zé)聲明

本文涉及有關(guān)上市公司的內(nèi)容,為作者依據(jù)上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時(shí)公告、定期報(bào)告和官方互動(dòng)平臺(tái)等)作出的個(gè)人分析與判斷;文中的信息或意見不構(gòu)成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產(chǎn)生的任何行動(dòng)承擔(dān)任何責(zé)任。

——END——

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號(hào)請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司