- +1

華強北最后的幸存者,是一家賣數據線的公司

原創 李康平 有數DataVision

隨著“明通數碼城”換上“明通化妝品”的招牌,華強北與電子產業的故事有了一個相對體面的收尾。1.45平方公里的商業區,曾經記錄過諸如一年2000億銷售額,50多位億萬富翁等等商業傳說。

走到創業板大門前的綠聯科技,也許是整個華強北最后的幸存者。

綠聯的創始人張清森,學的是跟電子產業沒什么關系的國際金融專業,2009年,張清森在智能機革命的前夜下海,創辦綠聯公司,定位在手機品牌的數據線平替,不但逃過了智能機橫掃一切的大清洗,反而依靠廉價的手機配件迅速壯大。

華強北的工廠與供應鏈、依附于高科技產品的配件、國際品牌的廉價平替——這是一個典型的中國制造業的故事。

01

綠聯科技,不是你想的那種科技

2020年,蘋果宣布iPhone不再附帶充電頭。隨后,華為、三星、小米等一系列廠商紛紛一夜之間化身環保衛士,執行不附贈充電器的策略。

一個原裝蘋果充電頭售價145元,一根原裝數據線也是145元。所以,第三方手機配件出現的原因非常簡單:消費者愿意花一萬塊錢買手機,不代表他們也愿意花100塊買充電頭。

綠聯科技的業務也不復雜,就是原裝配件的平替。其產品包括傳輸類的數據線,拓展塢,集線器,音視頻類的無線耳機(只要一兩百),以及幾十塊錢的充電寶等等。在低配平價的手機配件開始占據大眾的心智之時,綠聯科技成為了最大受益者。

綠聯科技產品

雖然公司名字里帶著“科技”兩個字,但綠聯對科技的理解顯然和主流觀點有些差別。

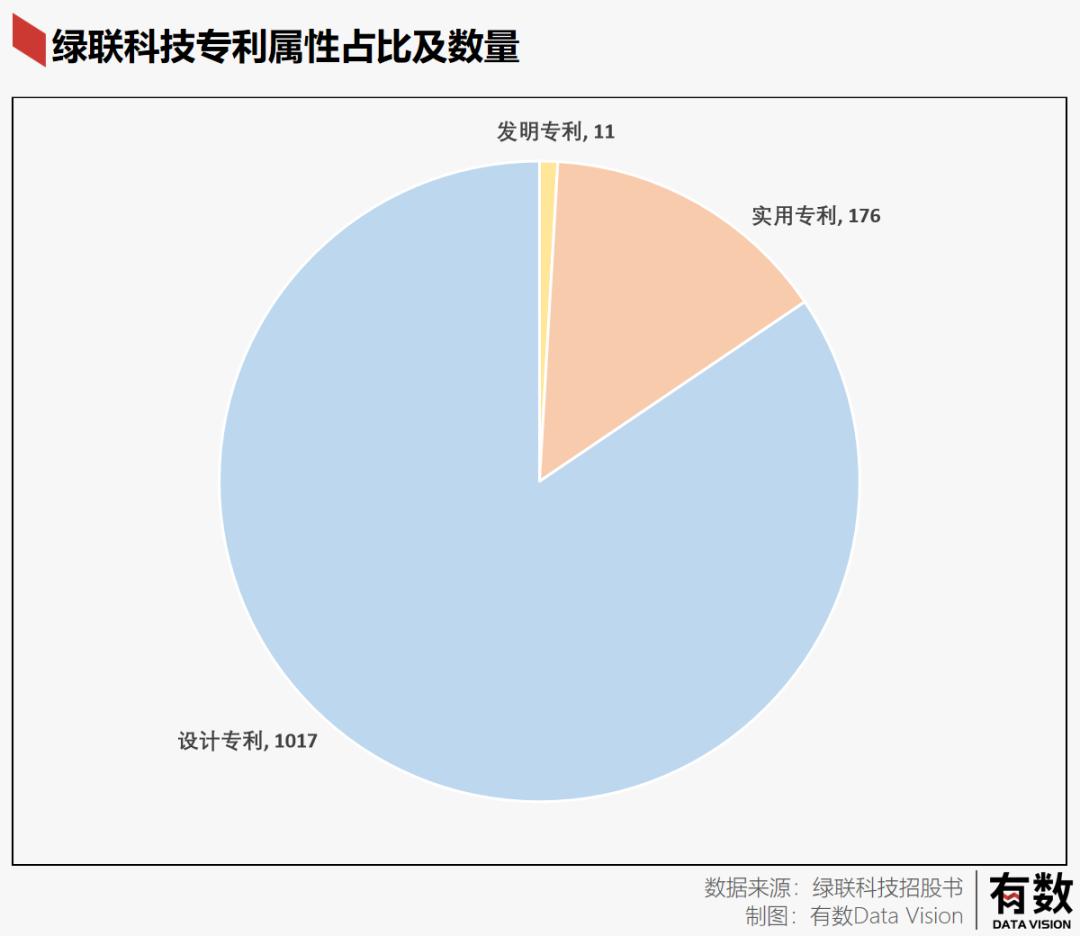

在招股書里,綠聯科技擁有的專利數為1204項,看起來科技感滿滿,但其中發明專利只有11項,90%都是“外觀設計專利”。招股書披露的三個主要技術負責人中,一個幫助公司倉儲管理云技術開發、一個負責精密模具注塑技術,還一個負責團隊搭建。

團隊搭建算不算技術研發,這個見仁見智。但如果看看綠聯科技的產品,可能也會理解綠聯科技的“苦衷”。

從產品上看,綠聯的產品本質上就是高技術數碼產品的逆向還原。因為數據線、拓展塢、充電寶這些東西,本身沒什么技術壁壘,大部分產品生產都是供應商完成的。在2021年1.57億的研發投入中,大部分主要的投向還是產品模具和設計方案。

不過作為傳統制造業,綠聯的盈利能力可謂優秀,近三年營收分別為20.45億,27.38億,34.46億,凈利潤為2.27億,3.06億,3.04億,整體相當穩健,10%的利潤率能吊打一堆同行了。

和另一家做充電寶的公司安克創新一樣,綠聯的高利潤率也有兩個關鍵因素。

一個是拿到了大客戶的認證:2014年,綠聯通過了蘋果的MFI認證,2018年又拿到了華為的DFH認證,順利從編外員工變成了體制內。

另一個因素,則是海外市場的電商紅利。

02

高利潤的來源與隱憂

根據招股書披露的數據,綠聯境外收入占比接近50%,曾經的華強北留下產業聚集效應,使得數碼配件的生產成本極低,疊加海外市場的高購買力,2019年,綠聯境外毛利率相比境內高出近30%,是公司提升凈利率的主要來源。

綠聯從2014年開始發力海外渠道,亞馬遜、Shopee、Lazada、速賣通等跨境電商渠道基本都有它的身影,可謂吃盡了海外電商的紅利期。

雖然2020年公司毛利率大幅降低,但主因是原本記入銷售費用的“快遞及運費險”,在這一年轉入主營業務成本,從而導致毛利下滑。

但2021年,綠聯的利潤率再次出現下滑,而且公司整體增收不增利,經營開始顯現出疲態,這就是公司的經營遇到問題了。

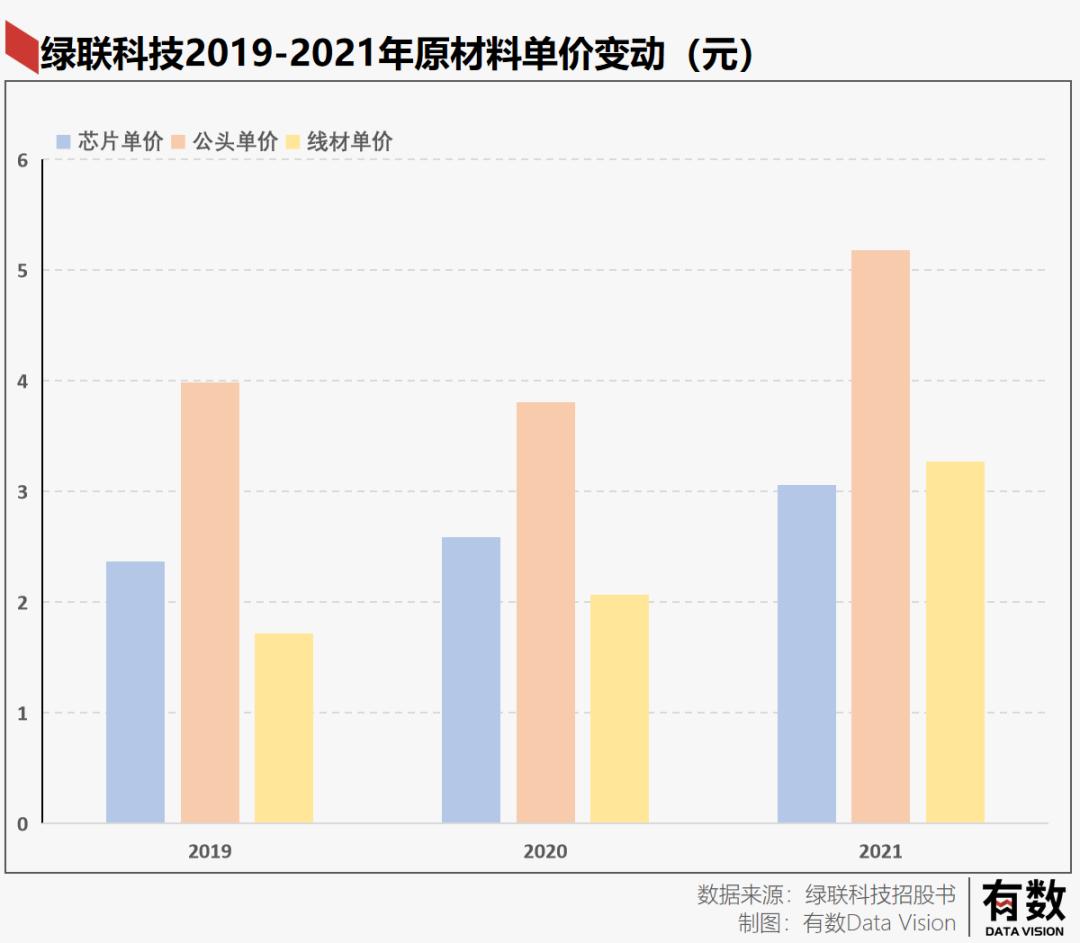

作為面向C端的電子產品,主打的還是平替,消費者對價格非常敏感。一旦成本端出現風吹草動,很容易影響收入。和很多消費品公司一樣,綠聯也在2021年遇到了一個棘手的問題:原材料漲價。

一方面,原材料本身就是最大的成本項;另一方面,綠聯很多產品都是從供應商那里采購貼牌,很難壓價。芯片,公頭,線材三大類主要原材料,每年都在以20%左右的速度漲價,其中芯片價格三年翻三倍 ,線材價格翻兩倍,產品成本自然也得跟著漲。

所以,就像蘋果產業鏈上中國零部件供應商一樣,綠聯雖然有著更好的盈利能力,但由于本身的產品屬性,在應對外部風險的時候,大家都是一樣的脆弱。

03

制造業的縮影

無論是立訊精密、藍思科技這樣的代工企業,還是綠聯這樣的配件商,其本質都是在做高科技公司邊緣的低附加值產業。這類產業往往有兩個特點:

一個是沒有定價權:由于沒什么技術差異化的空間,配件品牌漲價都得小心翼翼,比如綠聯的充電器和數據線在30元上下,羅馬仕最便宜的不到10元,加上原裝配件卡死了天花板,品牌自主定價的空間其實不大。

代工企業的情況則更差,往往是大客戶規定好了利潤——畢竟“你不想干有的是人干”。

另一個則是可替代性強:最開始,國內果鏈中較大供應商是廣達,但蘋果不念舊情,推出Apple Watch時,馬上把部分訂單給了仁寶,MacBook的代工也被富士康以搶走了一塊。2020年,廣達逐漸剝離蘋果業務,轉投谷歌,它的毛利率漲到了6.4%,而當時留在蘋果的仁寶毛利率只有3%。

配件品牌自然也是一樣,蘋果今天給A發MFI認證,明天可以給B發,后天可以給C發。換句話說,命運始終不掌握在自己的手里。

所以,大多數代工廠會選擇一種橫向發展路線:比如以聲學起家的歌爾,將版圖擴張到聲、光、電,組裝四大業務;連接器起家的立訊,成為了蘋果airpods第一大組裝廠,最后甚至晉身成為iPhone的代工廠。

從綠聯的發展思路看,基本上也是這種“橫向擴張”的路徑,比如從最開始的數據線、充電器,到充電寶、無線耳機,目前綠聯的新產品線上,還有智能硬件、視頻轉換器、可穿戴設備等等。

對于手機配件這種“邊角料”產品來說,即便想要進行硬核的研發,也沒什么研發空間,橫向發展全品類或許是更好的選擇。而它的殘酷性體現在,即便形成了品牌,但企業的核心競爭力,還是對人力成本的壓縮程度。

大概十年前,富士康新聞負責人在接受鳳凰衛視采訪時曾說,“中國制造是一分錢一分錢的賺,希望大家對富士康和中國制造,至少能有些許敬畏之心。”

我們所創造的很多奇跡,其實也是建立在這種殘酷之上的。

[1] 綠聯科技招股書

[2] 掙錢難,掙錢苦,果鏈拋棄蘋果 界面新聞

[3] 蘋果iPhone供應鏈梳理:中國制造商構建綜合型組裝平臺,共享長期增量空間 浦銀國際

我們正在對「遠川商業評論」進行改版,在全新的「有數DataVision」,我們將回歸商業最本質的東西:招股書、財報和數據,通過各種各樣的數據解讀商業現象背后的本質。

同時,「遠川商業評論」的內容會在「遠川研究所」上保持更新,我們希望「有數DataVision」能夠在第一時間為讀者帶來清晰而深刻的IPO、財報與數據解讀,歡迎點擊下方訂閱。

原標題:《華強北最后的幸存者,是一家賣數據線的公司》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司