- +1

慕思股份上市:業(yè)績增長,盈利能力衰減,品牌、高管均遭質(zhì)疑

近日,慕思健康睡眠股份有限公司(SZ:001323,下稱“慕思股份”或“慕思”)開啟申購。據(jù)貝多財(cái)經(jīng)了解,慕思股份本次上市的發(fā)行價(jià)格為38.93元/股,公開發(fā)行4001萬股,預(yù)計(jì)募資15.58億元。

根據(jù)介紹,扣除不含增值稅的發(fā)行費(fèi)用8044.55萬元后,慕思股份預(yù)計(jì)募集資金凈額為14.77億元,發(fā)行市盈率22.99倍(每股收益按照經(jīng)會(huì)計(jì)師事務(wù)所遵照中國會(huì)計(jì)準(zhǔn)則審核的扣除非經(jīng)常性損益前后孰低的2021年凈利潤除以本次發(fā)行后總股本計(jì)算)。

來源:慕思官網(wǎng)。

公開信息顯示,慕思股份成立于2007年,注冊地址位于廣東省東莞市,主要從事健康睡眠系統(tǒng)的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括中高端床墊、床架、床品和其他產(chǎn)品等,其中床墊為核心產(chǎn)品。

慕思股份在招股書中稱,其十分重視健康睡眠理念的推廣,通過極具辨識度的“老人形象”品牌視覺錘向廣大消費(fèi)者傳遞公司專業(yè)和專注的工匠精神,其中“慕思”品牌已深入人心,慕思床墊在國內(nèi)市場銷售排名第一。

事實(shí)上,慕思股份所謂的“老人形象”和該公司的起源并無任何關(guān)聯(lián)。對此,證監(jiān)會(huì)質(zhì)疑慕思對外宣傳自身產(chǎn)品是否表述恰當(dāng),是否存在虛假宣傳?而慕思股份則表示,其于2009年與名為Timothy James Kingman的老人簽下協(xié)議,買斷了他的肖像權(quán)。

根據(jù)招股書,2009年8月15日,慕思有限(即“慕思股份”)與Timothy James Kingman簽訂《協(xié)議書》,約定Timothy James Kingman授權(quán)慕思有限使用帶有其肖像的照片及其底片;使用期限為永久使用。

而據(jù)澎湃新聞報(bào)道稱,“能體現(xiàn)工匠精神,值得用。”一家慕思門店店長表示,慕思是中國品牌,廣告中使用外國老人形象符合品牌的初衷。報(bào)道指出,多名慕思員工均否認(rèn)廣告中的外國老人是公司設(shè)計(jì)師或創(chuàng)始人的說法。

在復(fù)旦大學(xué)新聞學(xué)院教授張殿元看來,官方英文名為De Rucci,給人“洋品牌”的錯(cuò)覺,而模特的擺拍造型,使消費(fèi)者極易將其和“健康睡眠研究專家”聯(lián)系起來,明顯存在誤導(dǎo)消費(fèi)者的嫌疑。

而對于慕思股份所旗下品牌——慕思床墊究竟是不是“洋品牌”?澎湃新聞在報(bào)道中稱,工作人員表示很難說清,“慕思雖然注冊地在中國,但在全球有3500多家門店,高端系列的所有配件都是進(jìn)口的”。

遭投資者質(zhì)疑,副總經(jīng)理江濤亦是焦點(diǎn)

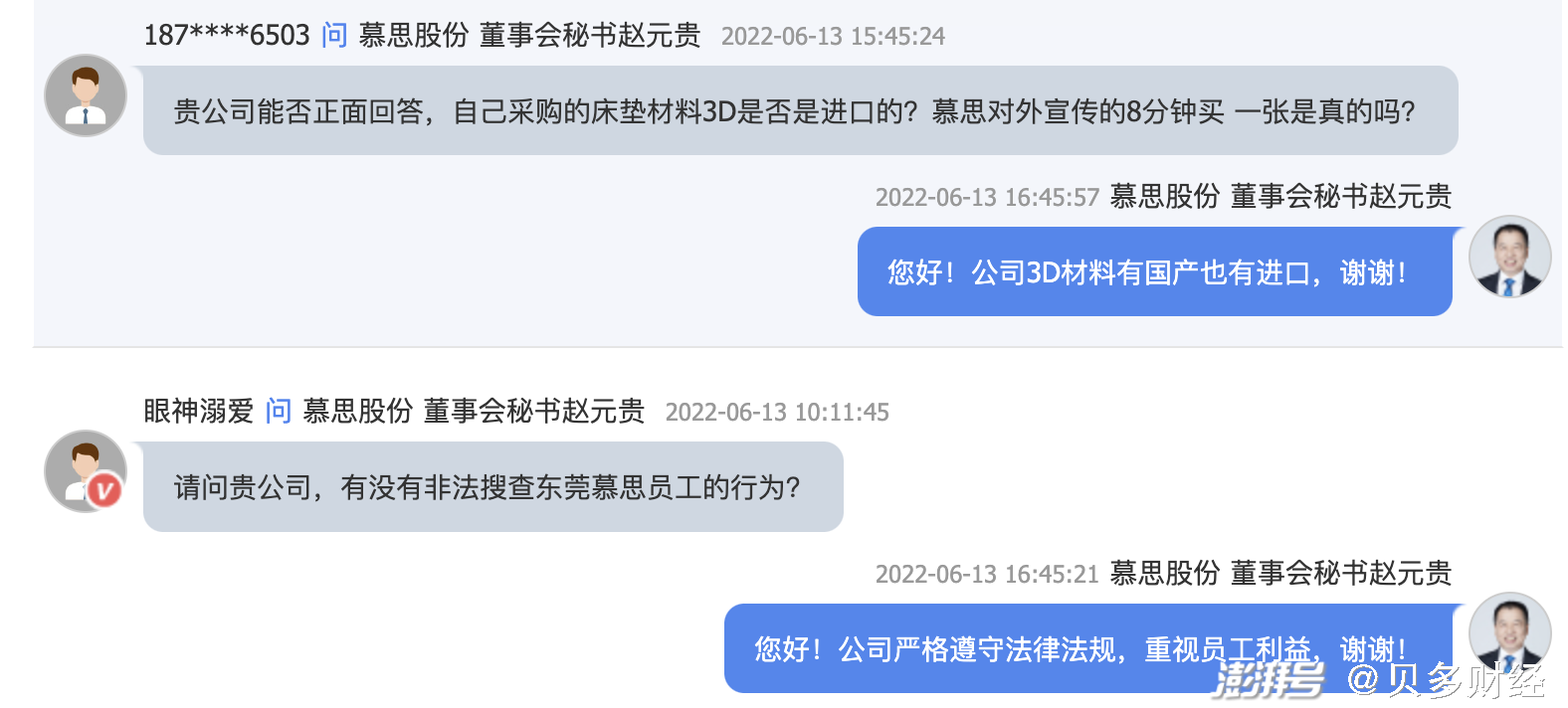

貝多財(cái)經(jīng)了解到,慕思股份在2022年6月13日的首次公開發(fā)行股票網(wǎng)上路演中也遭到了投資人的頻頻質(zhì)疑。有投資者詢問稱,“貴公司能否正面回答,自己采購的床墊材料3D是否是進(jìn)口的?慕思對外宣傳的8分鐘買一張是真的嗎?”

來源:全景路演。

對此,慕思股份董事會(huì)秘書趙元貴僅表示,公司3D材料有國產(chǎn)也有進(jìn)口。對于投資者詢問“請問貴公司的3D材料是進(jìn)口的嗎?如果不是為什么經(jīng)銷商說是進(jìn)口的”,趙元貴給出了同樣的答案。

而對于“請問貴公司,央視曝光的慕思洋老頭是否還活著?”這一問題,趙元貴則表示,“公司以‘老人形象’為品牌視覺錘,傳遞符合產(chǎn)品高端定位的專業(yè)、專注、工匠精神的直觀印象,極具品牌辨識度。”

據(jù)貝多財(cái)經(jīng)不完全了解,投資者提問中多次提到了“虛假宣傳”一詞。對此,趙元貴則表示,公司不存在虛假宣傳,公司將嚴(yán)格按照法律法規(guī)履行信息披露義務(wù)。同時(shí),趙元貴稱“(公司)也未收到相關(guān)主管部門的處罰”。

來源:全景路演。

而據(jù)媒體報(bào)道,2009年,慕思股份董事長王炳坤曾接受媒體采訪時(shí)承認(rèn),公司成立初期的營銷“確實(shí)有一些不當(dāng)?shù)牡胤健保J(rèn)為將公司包裝成“洋品牌”屬于“必要營銷”,否則“很難在行業(yè)中立足”。

此外,慕思股份的高管——江濤也多次出現(xiàn)在投資者提問中,多達(dá)6次,其中的焦點(diǎn)主要在于“媒體爆料公司高管江濤被舉報(bào)和原下屬黃華涉嫌行賄”和“經(jīng)銷商舉報(bào)其壓榨慕思V6經(jīng)銷商”等。

不過,相關(guān)問題均遭到了趙元貴的反駁。據(jù)趙元貴介紹稱,“公司沒有收到相關(guān)舉報(bào),公司有嚴(yán)格的內(nèi)控和廉潔制度”。此外,趙元貴還表示,“公司經(jīng)銷商提貨全款下單,不存在壓貨的情況”。

招股書顯示,截至2021年12月31日,慕思股份共有高級管理人員7名,包括:總經(jīng)理王炳坤、副總經(jīng)理姚吉慶、副總經(jīng)理盛艷、副總經(jīng)理江濤、財(cái)務(wù)總監(jiān)李立發(fā)、董事會(huì)秘書趙元貴、副總經(jīng)理張景云,本次出席路演的為王炳坤、趙元貴和李立發(fā)等三人。

業(yè)績連續(xù)增長,背后是重營銷、輕研發(fā)

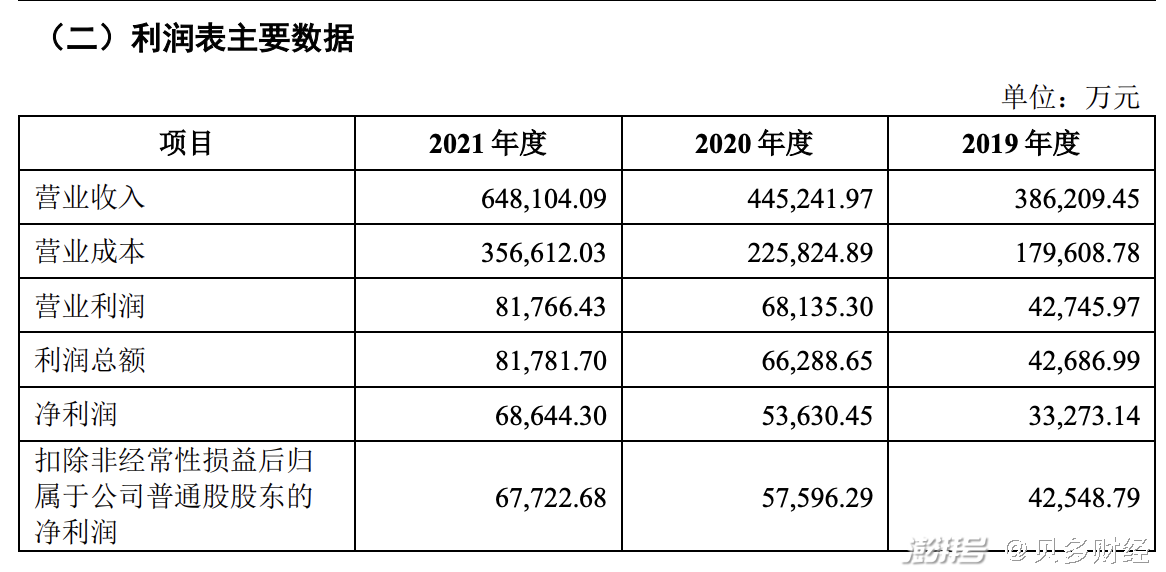

從財(cái)務(wù)層面來看,慕思股份的成績十分喜人。2018年、2019年、2020年以及2021年,慕思股份的收入分別為31.88億元、38.62億元、44.52億元及64.81億元;凈利潤分別為2.16億元、3.33億元、5.36億元和6.86億元,整體保持增長勢頭。

來源:招股書。

相比之下,顧家家居(SH:603816)2021年的收入為183.42億元,凈利潤16.64億元;夢百合(SH:603313)2021年的收入為81.39億元,凈利潤-2.76億元;喜臨門(SH:603008)2021年的收入為77.72億元,凈利潤5.59億元。

除了慕思股份外,趣睡科技亦在沖刺上市。據(jù)貝多財(cái)經(jīng)了解,趣睡科技于2020年在深交所創(chuàng)業(yè)板遞交上市申請材料并獲得受理,擬募資8.05億元。2021年7月,趣睡科技在創(chuàng)業(yè)板過會(huì),于同年11月提交注冊并于2022年3月更新了一版招股書。

截至目前,趣睡科技尚未完成注冊。最新招股書顯示,2019年、2020年和2021年,趣睡科技分別實(shí)現(xiàn)營業(yè)收入5.52億元、4.79億元和4.73億元,收入持續(xù)下滑,年均復(fù)合增長率為-7.48%;凈利潤分別為7392.98萬元、6787.95萬元和6845.51萬元。

對比來看,和顧家家居、夢百合以及喜臨門相比,慕思股份的收入規(guī)模略遜一籌,但遠(yuǎn)高于趣睡科技。與之對應(yīng)的是,顧家家居、夢百合以及喜臨門的床墊(其中顧家家居為床類產(chǎn)品)銷量分別約為134.06萬、698.12萬、442.10萬,而慕思股份則為157.64萬。

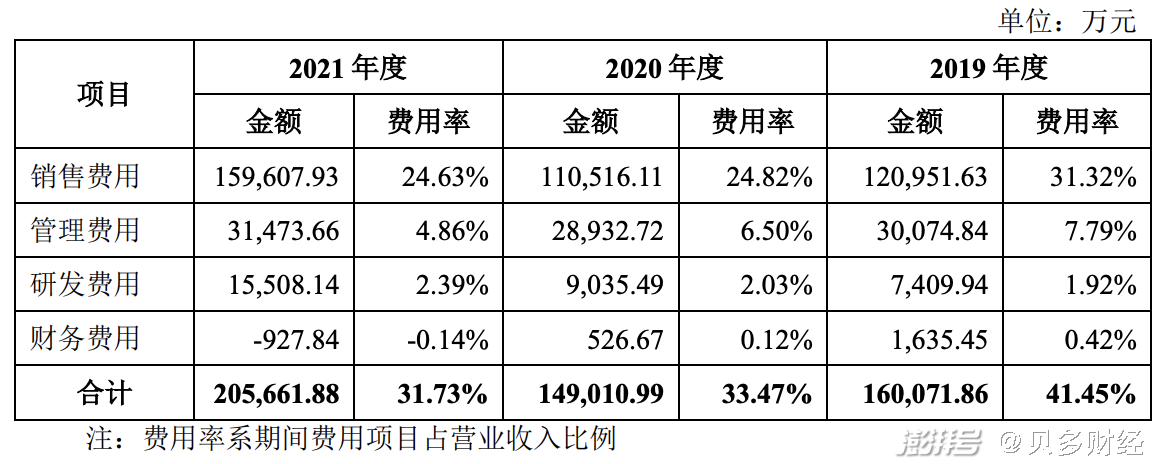

作為一家重視營銷的公司,慕思股份的營銷費(fèi)用明顯高于其它同行。報(bào)告期內(nèi),慕思股份的銷售費(fèi)用分別為12.10億元、11.05億元和15.96億元,占總收入的比例分別為31.32%、24.82%和24.63%。

來源:招股書。

報(bào)期內(nèi),慕思股份的銷售費(fèi)用主要包括廣告費(fèi)、工資及福利、業(yè)務(wù)推廣費(fèi)、租賃及物業(yè)管理費(fèi)、運(yùn)輸費(fèi)和終端管理費(fèi)六類支出,合計(jì)占各期銷售費(fèi)用的比例分別為88.32%、89.58%和85.43%。

其中,慕思股份的廣告費(fèi)支出分別為4.45億元、3.96億元和4.80億元,占各期銷售費(fèi)用比例分別為36.81%、35.84%和30.06%,主要投向電商平臺、冠名贊助、互聯(lián)網(wǎng)廣告和公共交通場景廣告等渠道。

對于2020年的廣告費(fèi)用較2019年同比減少了11.05%,慕思股份表示,主要原因系受2020年初爆發(fā)的新冠肺炎疫情的影響,公司減少了機(jī)場、高鐵、樓宇等線下廣告投入,繼續(xù)增加電商等網(wǎng)絡(luò)宣傳投入。

2021年,慕思股份的廣告費(fèi)用較2020年度同比增長21.12%,主要系該公司持續(xù)加大電商平臺和互聯(lián)網(wǎng)廣告的投入,同時(shí)國內(nèi)新冠疫情防控成效顯著,交通出行不斷恢復(fù),2021年公共交通場景廣告有所增加。

慕思股份表示,如果公司未來在營銷活動(dòng)中廣告宣傳策略失當(dāng),或營銷費(fèi)用開支預(yù)算計(jì)劃欠合理,以及費(fèi)用支出相關(guān)內(nèi)控執(zhí)行不嚴(yán),可能導(dǎo)致投入大規(guī)模銷售費(fèi)用,但并未有效地轉(zhuǎn)化為業(yè)績增長效果,進(jìn)而對公司的盈利能力產(chǎn)生不利影響。

相比之下,慕思股份2019年至2021年的研發(fā)費(fèi)用則分別為7409.94萬元、9035.49萬元和1.55億元,占營業(yè)收入的比重分別為1.92%、2.03%和2.39%。以此來看,無論是投入金額還是占比,和營銷費(fèi)用相比都相形見絀。

截至2021年12月31日,慕思股份及其子公司在境內(nèi)擁有940項(xiàng)專利權(quán),其中外觀設(shè)計(jì)專利730個(gè),實(shí)用新型專利203個(gè),發(fā)明專利7個(gè)。而據(jù)智慧芽數(shù)據(jù)顯示,慕思股份共有1241項(xiàng)專利申請信息,其中約70%為外觀設(shè)計(jì)專利。

從專利類型來看,一般在評估專利技術(shù)質(zhì)量時(shí),普遍認(rèn)為發(fā)明>實(shí)用新型>外觀。因此,關(guān)注發(fā)明專利的占比高低,可以幫助了解企業(yè)歷史研發(fā)的技術(shù)質(zhì)量水平。從這個(gè)角度來看,慕思股份的研發(fā)能力較為一般。

毛利率持續(xù)下降,盈利能力大幅衰減

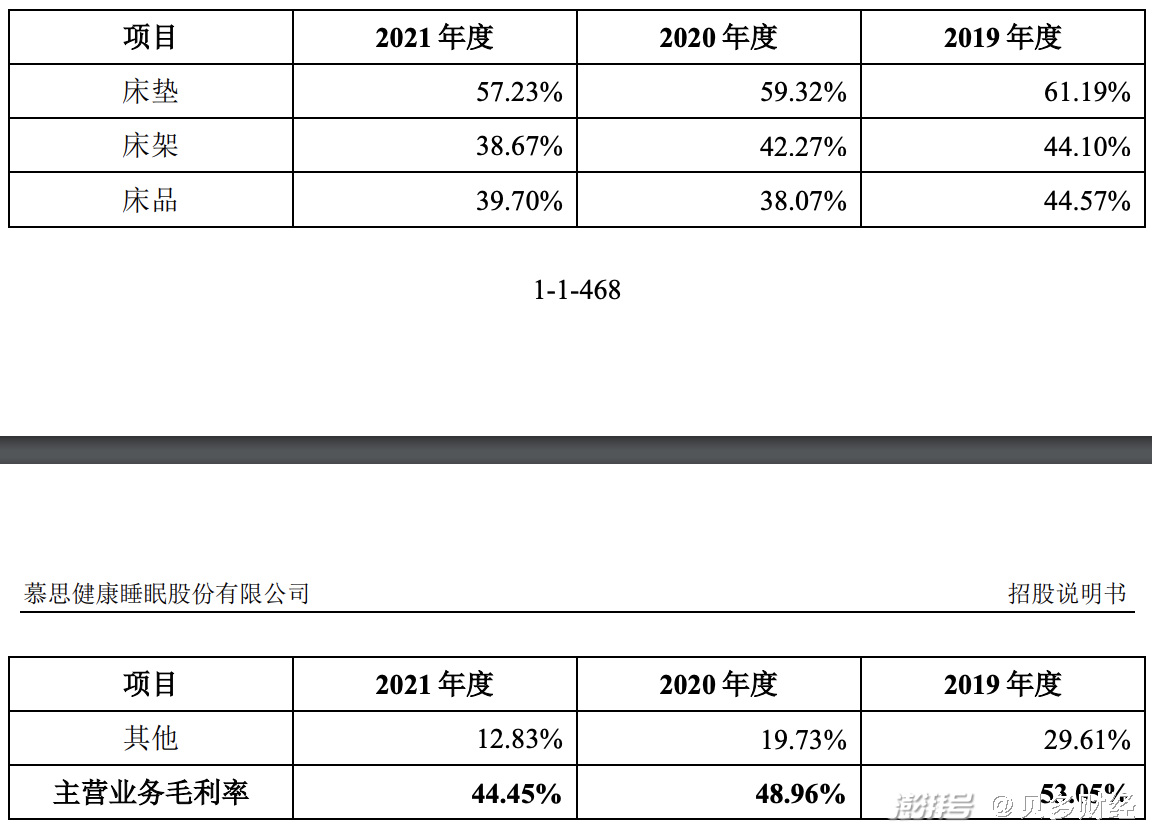

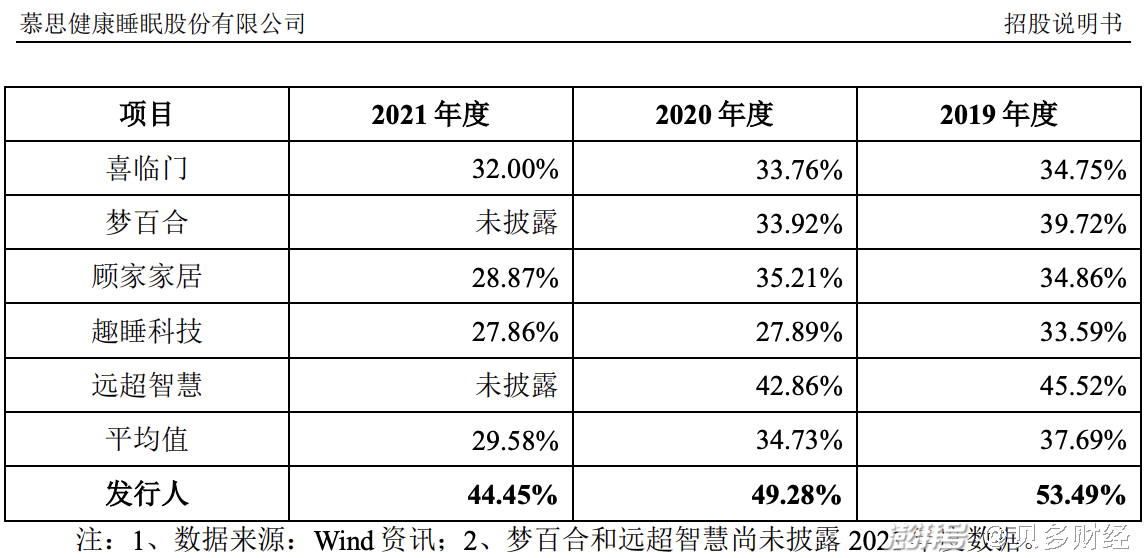

據(jù)貝多財(cái)經(jīng)了解,慕思股份的毛利率在2019年至2021年連續(xù)出現(xiàn)下滑。招股書數(shù)據(jù)顯示,2019年、2020年和2021年,慕思股份的毛利率分別為53.49%、49.28%和44.98%,盡管維持較高水平,但呈現(xiàn)出下滑趨勢。

來源:招股書。

其中,床墊、床架、床品等主要產(chǎn)品的毛利率均有不同程度的下降。2019年、2020年和2021年,慕思股份床墊業(yè)務(wù)的毛利率分別為61.19%、59.32%和57.23%,床架業(yè)務(wù)的毛利率分別為44.10%、42.27%和38.67%。

對于毛利率下滑,慕思股份主要?dú)w因于平均單價(jià)下降。招股書顯示,慕思股份床墊產(chǎn)品2019年、2020年和2021年的平均單價(jià)分別為2419.93元/張、2102.60元/張和2041.97元/張,單位成本分別為939.11元/張、855.37元/張和873.43元/張。

盡管如此,慕思股份的毛利率仍高于行業(yè)平均值。慕思股份在招股書中稱,主要原因系公司與同行業(yè)可比公司在業(yè)務(wù)模式和銷售渠道等方面存在差異,包括:公司以經(jīng)營自主品牌為主,享受較高的品牌溢價(jià);直供渠道銷售占比較低,銷售渠道優(yōu)勢明顯等。

慕思股份認(rèn)為,對于生產(chǎn)自主產(chǎn)品的廠商,其自創(chuàng)品牌,并自主生產(chǎn)、自主開拓市場,享受較高的毛利率,而對于為其他家具企業(yè)進(jìn)行OEM/ODM等代工生產(chǎn)的廠商,其生產(chǎn)的產(chǎn)品面向的是委托代工的家具企業(yè),一般毛利率較低。

此外,慕思股份與同行業(yè)可比公司的產(chǎn)品主要包括軟床、沙發(fā)等,其中慕思股份的產(chǎn)品以毛利率較高的軟床為主兼有少部分沙發(fā)等產(chǎn)品,同行業(yè)可比公司的產(chǎn)品中毛利率偏低的沙發(fā)等產(chǎn)品銷售占比較高。

隨著國外知名床墊品牌不斷加大國內(nèi)市場的開拓力度,以及國內(nèi)競爭對手積極對床墊細(xì)分市場的滲透,行業(yè)競爭將進(jìn)一步加劇。慕思股份在提示風(fēng)險(xiǎn)時(shí)稱,未來或?qū)⒚媾R毛利率下降的風(fēng)險(xiǎn)。

以2021年為例,假設(shè)慕思股份的營業(yè)收入、期間費(fèi)用等利潤表財(cái)務(wù)數(shù)據(jù)不變,但毛利率出現(xiàn)一定程度的下降,按毛利率下降1%、5%、10%的幅度進(jìn)行測算,則利潤將分別下降6481.04萬元、3.24億元和6.48億元。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司